农地产权抵押贷款用途对种植户农业增收的影响

2021-08-09李韬汪兴旺陈丽红

李韬 汪兴旺 陈丽红

摘 要:如何发挥农地产权抵押贷款扶持农户农业生产并实现增收的作用是一个备受关注的话题。对农地产权抵押贷款能促进经济作物种植户农业增收的缘由及其作用机理进行了阐释,基于宁夏农地产权抵押试点区1 562个种植农户的调查数据,采用类别中介效应模型进行了实证检验。结果表明:农地产权抵押贷款用于经济作物种植对促进农户农业增收的概率比用于粮食作物种植高18.2%;种植农户贷后生产经营规模的扩大是农地产权抵押贷款促进农业增收的一个重要作用机制;农地产权抵押贷款用于经济作物种植促进种植农户农业增收的作用要比粮食种植高出7.5%。为此,金融机构在积极响应国家金融扶持“三农”政策的过程中,应针对种植农户农地产权抵押贷款用途差异制定个性化的贷款方案与帮扶措施,协助种植农户在确保生产经营有较好盈利率的前提下理性扩大经营规模。

关键词:农地产权抵押;贷款用途;种植农户;农业增收

中图分类号:F301 文献标识码:A 文章编号:1009-9107(2021)04-0114-09

收稿日期:2020-11-21 DOI:10.13968/j.cnki.1009-9107.2021.04.14

基金项目:国家自然科学基金项目(71773090);陕西省社会科学基金项目(13SC023);陕西省2021年创新能力支撑计划项目(2021KRM056);陕西省社科联项目(20ZD195);中央高校基本科研业务费专项(2452020059)

作者简介:李韬,男,西北农林科技大学经济与管理学院副教授,博士,硕士生导师,主要研究方向为农村经济。

*通信作者

引 言

最新颁布实施的《中华人民共和国农村土地承包法》明确规定,农村土地经营权(全文简称农地产权)可作为抵押物向金融机构融资担保。从中国农村实践来看,一方面,随着传统农业生产向现代农业发展加速转型,农业现代化生产所需资金对中国农村充分发掘土地财产属性提出了新的要求。在此背景下,如何发挥农地产权抵押贷款扶持农户农业生产转型并实现农民增收的作用便成为社会各界关注的重要课题。另一方面,随着中国农地产权抵押贷款改革的深入,农民通过抵押贷款扩大生产经营规模的行为也相应增加。据国务院统计,截至2018年9月末,全国232个试点区抵押贷款累计发放964亿元,有效促进了农业由小规模经营向适度规模经营的转变,带动了普通农户增收致富[1]。

关于农地产权抵押贷款对农户收入影响的研究,现有文献进行了一定程度的探讨。在国外,Besley的理论研究表明,农地产权抵押贷款可以缓解农户融资约束、增加农业投资,进而有利于提高农户收入[2]。Feder[3]、Carter[4]、Giang[5]、Luan[6]、Porter[7]等的经验分析亦表明,农地产权抵押贷款能有效激活农户的土地资本,促进农业产出增加和农户财富水平提升。在国内,学者们基于不同数据和方法也得到了类似的研究结论,张欣等采用PSM模型实证分析得出参与农地产权抵押贷款显著提升了农户收入水平[8]。张珩等则利用FEM模型分析得出农地产权抵押贷款对农户收入具有正向持续的影响[9]。梁虎等使用模糊断点回归(FDR)进行研究,结果表明农地产权抵押贷款促进了中等收入农户的收入增长,但对于低、高收入农户的收入水平提高則没有显著作用[10]。曹瓅等则利用PSM-DID模型进行研究,结果表明农地产权抵押贷款促进了农民总收入和农业收入的增加[11]。陈温馨等通过构建DID模型进行分析,结果表明农地产权抵押贷款有利于提高农户收入,尤其是显著地提升了中低收入农户的家庭总收入[12]。

通过文献梳理可以发现,已有研究虽然表明农地产权抵押贷款为行文方便,本文中“农地产权抵押贷款”和“农地经营权抵押贷款”等术语同义。有助于促进农户增收,但多侧重于从农户收入水平分层进行考察,忽略了农业生产的多元性,且未能明确具体的农户类别(例如种植户、养殖户等),也未能对同一类别下不同生产对象(例如,种植农户可以从事粮食生产、经济作物生产等)分别进行考察,从而缺乏探讨农地产权抵押贷款用途差异对农户农业增收的异质性影响。上述研究既无法回答农地产权抵押贷款对从事相同生产类型(例如种植业)但不同生产对象(例如谷物、经济作物等)农户农业增收的影响是否存在差异的问题,也无法准确评价农地产权抵押贷款对促进不同生产对象农户农业增收的政策比较效应,而这正是本文努力探究的方向。

此外,除了探索农地产权抵押贷款用于粮食种植户和经济作物种植户增收的作用及差别之外,本文还尝试探究农地产权抵押贷款对于促进农业生产规模化的作用问题。近年来, 为促进农民增收致富,各级政府高度重视并鼓励农户进行适度规模经营生产,并通过农地经营权抵押等金融服务创新支持多种形式的适度规模经营。事实上,按照经典经济学的规模经济理论,在一定时期内,正规借贷农户作为基本经营单位,通过扩大经营规模可以实现平均生产成本的降低,进而提高利润水平的融资目标。显然,在这种情况下,经营规模的扩大在信贷资金和融资农户收入之间发挥何种作用值得关注和思考。进一步引申,如果把贷款始、终期“经营规模扩大水平的中介效应”这一命题作为切入点,探究经营规模扩大水平在农地产权抵押贷款用途与种植农户农业增收之间发挥何种作用效果,以及这种效果的具体传导方式,有助于一定程度上厘清贷款不同用途对融资农户农业增收的差异性影响,这对于我们重新审视在中国通过立法对农地经营权抵押贷款予以支持的背景下,如何有针对性地发挥其在乡村振兴战略中的作用与价值具有重要现实意义,这亦是本文进一步研究的动机。

在农业生产实践中,根据种植对象的不同,一般可以将种植农户分为粮食种植户(小麦、玉米、水稻等粮食作物的种植)和经济作物种植户(蔬菜、食用菌、水果、中药材等具有较高经济价值作物的种植)两类。本文首先从理论上探讨了相对粮食种植户,农地经营权抵押贷款更能促进经济作物种植户农业增收的缘由及部分作用机理。然后基于宁夏农地经营权抵押试点区种植农户的调查数据,采用类别中介效应模型对此进行了实证检验,以期为农地金融领域的研究做出有益的补充。

一、理论分析与研究假说

理论上讲,农地经营权可抵押担保的法律规定提升了农户获得发展生产所需金融资源的概率,一定程度上提高了农户家庭劳动力、土地等诸多资源的配置效率,因而具有收入效应。为了达到收益最大化,农户会基于帕累托最优原则,按照确定的贷款用途进行资源配置,使用外部融资扩大生产经营规模,降低生产成本,进而增加生产利润和收入[13]。之所以如此,是由于内部规模经济的存在,在技术条件不变的情况下,农户分摊到每单位产品上的固定成本会随其农业生产经营规模的扩大而减少,从而使得其每单位产品的生产成本降低,导致生产利润的增加。一般来说,作为理性经济人,融资农户总是可以很好地权衡长短期利益,做出合理的生产安排[14]。所以,农地经营权抵押贷款有助于促进农户增收。只要农地经营权抵押贷款用于种植生产,其对融资农户增收的作用机理是等同的。在这种情况下,农地经营权抵押农户获得贷款资金后,可以通过扩大种植面积来实现农业经营收入的增加,也即农业生产经营规模的扩大是农地产权抵押农户农业增收的一条重要路径[15]。

然而,对贷款用于不同种植作物的农地产权抵押农户来说,贷款促进其农业增收的效果却存在差异。这是因为,第一,就贷款用于经济作物种植的农地產权抵押农户而言,由于经济作物本身具有较好的市场竞争力,预期收益较为可观。通过贷款获得更多的金融资源有助于生产经营规模的扩大(即种植面积的增加),且能吸收更多的家庭闲置劳动力实现农户收入的外延式增长。同时,贷款促进农业生产规模经济的实现,使得融资农户可由“传统小农”简单生产向“职业农民”专业化生产模式靠拢,既优化了农业全要素生产率[16],又抬升了农户农业生产经营能力,导致农业发展方式由“简单粗放”向“高效集约”转变,促进农户收入实现内涵式增长[17]。因此,贷款用于经济作物生产,可以实现土地、资本、劳动三大生产要素的紧密配合,产生更高的资源配置效率,农民农业增收效果更佳[18]。

第二,对贷款用于粮食种植农户来说,农户亦可以利用贷款资金租入更多的土地,以实现与自身优势生产要素相结合,促进农业生产经营规模的扩大[19-20]。虽然这也有助于提升生产项目专业化程度和提高生产经营效率[21-22],最终实现增加农业经营收入的目的。但是,一方面,受制于粮食价格长期处于低位徘徊以及农资市场价格不断攀升因素的制约,粮农农业生产获得的期望收益有限;另一方面,国家放开粮食价格政策实施以后,粮食生产的市场决定性作用更加彰显,且受益于生活水平的提高,消费者对粮食产品的营养、口感、绿色、品牌等方面均提出了迥异于过往的要求,以精细生产、绿色生产、品牌生产等为特点的新型粮食种植模式所需资金缺口仍然很大。同时,现阶段农地经营权抵押贷款依然按照涉农商业贷款的原则进行运作(即融资农户贷款到期需要还本付息),贷款利息的存在不仅增加了粮农生产成本,而且降低了粮农对生产要素价格、经营成本、消费者需求等市场信号的反应能力[13],更遑论用农地产权抵押贷款资金发展新型粮食种植可能会妨碍抵押贷款对粮农增收的效果。也就是说,通过农地经营权抵押贷款发展粮食生产的比较效益不高。基于上述农地经营权抵押贷款对不同种植农户农业增收影响的理论分析,本文提出如下研究假说:

H1:农地经营权抵押贷款用于经济作物种植对农户增收效果要好于用于粮食作物种植;

H2:通过种植面积增加实现的经营规模扩大在农地经营权抵押贷款影响种植农户农业增收过程中起着显著的中介传导作用,这种作用对经济作物种植农户的增收效果要高于粮食种植农户。

二、数据来源及描述性分析

(一)数据来源

本文所用数据来源于课题组2018-2019年在宁夏同心、平罗两县开展的实地调查。为了对样本地区农户农地产权抵押贷款生产用途以及利用贷款获取农业经营增收情况有一个较为全面的把握,并提高调查效率和数据质量,在借助录音拍照、GPS定位等技术手段外,课题组主要采用两次抽样法对样本县乡镇进行走访调查。第一次采用配额抽样法确定调查地点。每个样本县抽取5个样本乡镇,以乡镇政府中心为原点,按照地理方位将调研乡镇划分为东西南北中5个片区,在每个片区中抽取1~2个行政村作为样本村,共抽取60个样本村。第二次采用方便抽样法。在确定的样本村中抽取20~35个种植农户,开展一对一的入户调查,共调查种植农户1 581个。课题组采用样本清洁法,按照“真实性、准确性和完整性”原则剔除掉无效样本农户19个,最终得到有效样本农户1 562个,问卷有效率达98.8%。这种点面结合的随机抽样方式所获得的农户样本具有一定的典型性及代表性。

(二)种植农户农地产权抵押贷款用途及其农业增收情况分析

调查表明,样本农户参与农地产权抵押贷款后,基于预期收益最大化考虑,其种植对象集中在同一类作物。按我国农业种植产业划分标准,分别有826、736个样本农户贷款资金用于经济作物生产(枸杞、蔬菜、瓜果、食用菌、药材等)和粮食作物生产(玉米、小麦、稻谷等),各自占样本总量的52.9%和47.1%。在农地产权抵押贷款始、终期经营规模方面,58.51%的农户(914个)的种植面积在贷款终期相比始期有所扩大。这表明,农地产权抵押贷款较大程度上促进了农户扩大经营规模。上述调研结果也印证了已有研究发现——多数正规贷款对农户农业生产的促进作用最终会体现在生产经营规模的扩张上。结合农地产权抵押贷款用途后发现,贷款用于经济作物种植且经营规模扩大的农户为598个,占经济作物种植农户总数的72.4%。与之对应的是,贷款用于粮食生产且经营规模扩大的农户仅有316个,占粮食生产农户总数的43.0%。显然,相比抵押贷款用于粮食生产,将贷款用于经济作物种植并扩大经营规模的农户比例更高。

调查还表明,在农户利用抵押贷款获得经营收入方面,收入增加的农户有1 020个,占样本总量的65.3%;其余542个农户收入未增长,占样本总量的34.7%。就总体来看,抵押贷款有助于农户增收。结合农地产权抵押贷款用途后发现,贷款用于经济作物种植且还贷之后生产经营收入增加的农户有657个,占经济作物种植农户总数的79.5%,而贷款用于粮食种植且还贷之后生产经营收入增加的农户仅为305个,占粮食生产农户总数的41.5%。显然,对比粮食种植、经济作物种植农户贷后农业生产经营收入,农地产权抵押贷款用于经济作物种植在促进农户农业生产增收方面效果更好、受益面更广。结合上述假说,“经营规模扩大”在农地产权抵押贷款促进融资农户农业生产增收过程中可能发挥着中介作用。

三、研究设计

(一)模型构建

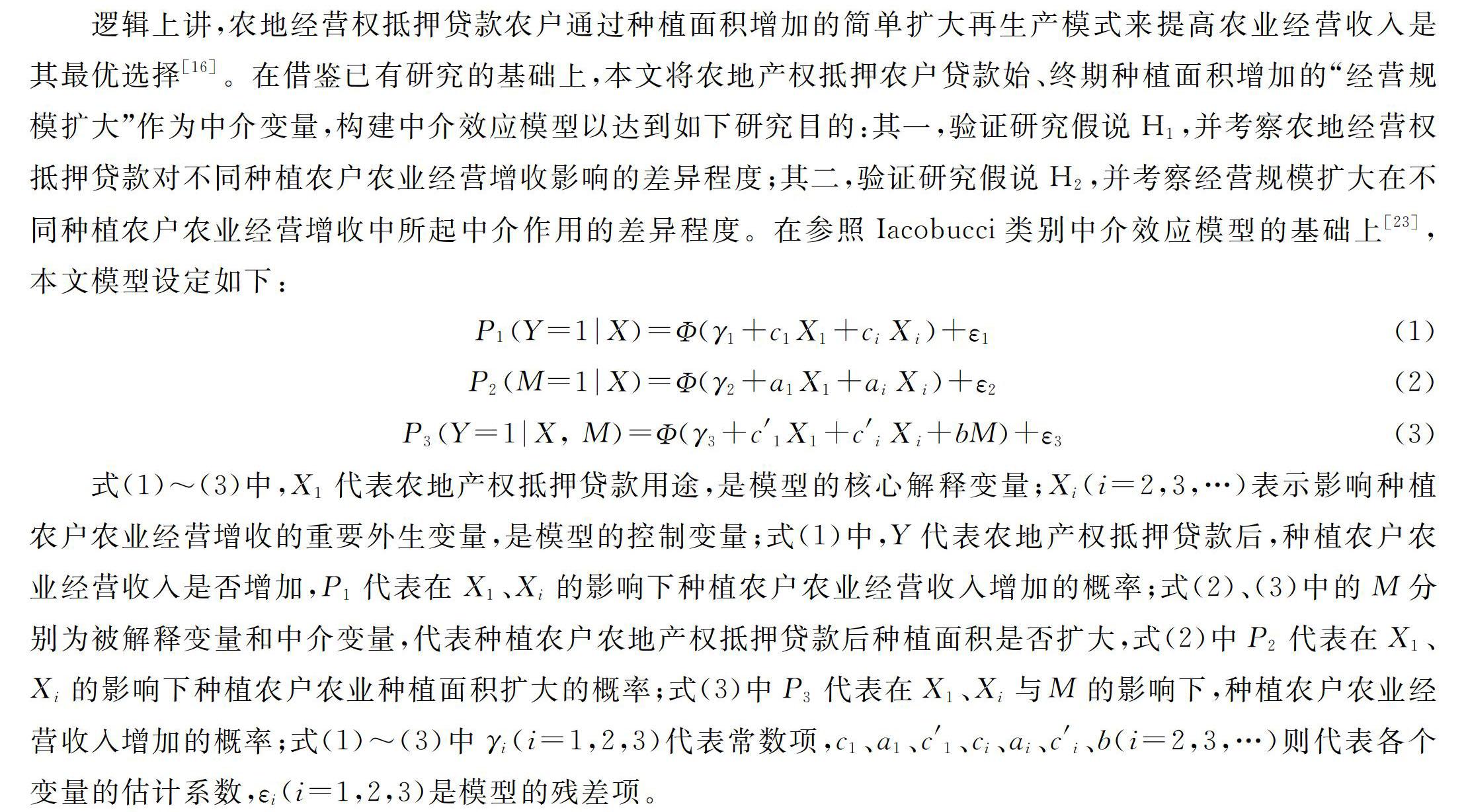

逻辑上讲,农地经营权抵押贷款农户通过种植面积增加的简单扩大再生产模式来提高农业经营收入是其最优选择[16]。在借鉴已有研究的基础上,本文将农地产权抵押农户贷款始、终期种植面积增加的“经营规模扩大”作为中介变量,构建中介效应模型以达到如下研究目的:其一,验证研究假说H1,并考察农地经营权抵押贷款对不同种植农户农业经营增收影响的差异程度;其二,验证研究假说H2,并考察经营规模扩大在不同种植农户农业经营增收中所起中介作用的差异程度。在参照Iacobucci类别中介效应模型的基础上[23],本文模型设定如下:

P1 (Y=1|X)=Φ(γ1+c1X1+ci Xi)+ε1(1)

P2 (M=1|X)=Φ(γ2+a1X1+ai Xi )+ε2(2)

P3 (Y=1|X, M)=Φ(γ3+c′1X1+c′i Xi+bM)+ε3(3)

式(1)~(3)中,X1代表农地产权抵押贷款用途,是模型的核心解释变量;Xi(i=2,3,…)表示影响种植农户农业经营增收的重要外生变量,是模型的控制变量;式(1)中,Y代表农地产权抵押贷款后,种植农户农业经营收入是否增加,P1代表在X1、Xi的影响下种植农户农业经营收入增加的概率;式(2)、(3)中的M分别为被解释变量和中介变量,代表种植农户农地产权抵押贷款后种植面积是否扩大,式(2)中P2代表在X1、Xi的影响下种植农户农业种植面积扩大的概率;式(3)中P3代表在X1、Xi与M的影响下,种植农户农业经营收入增加的概率;式(1)~(3)中γi (i=1,2,3)代表常数项,c1 、a1 、c′1 、ci 、ai 、c′i 、b(i=2,3,…)则代表各个变量的估计系数,εi (i=1,2,3)是模型的残差项。

(二)变量选取与说明

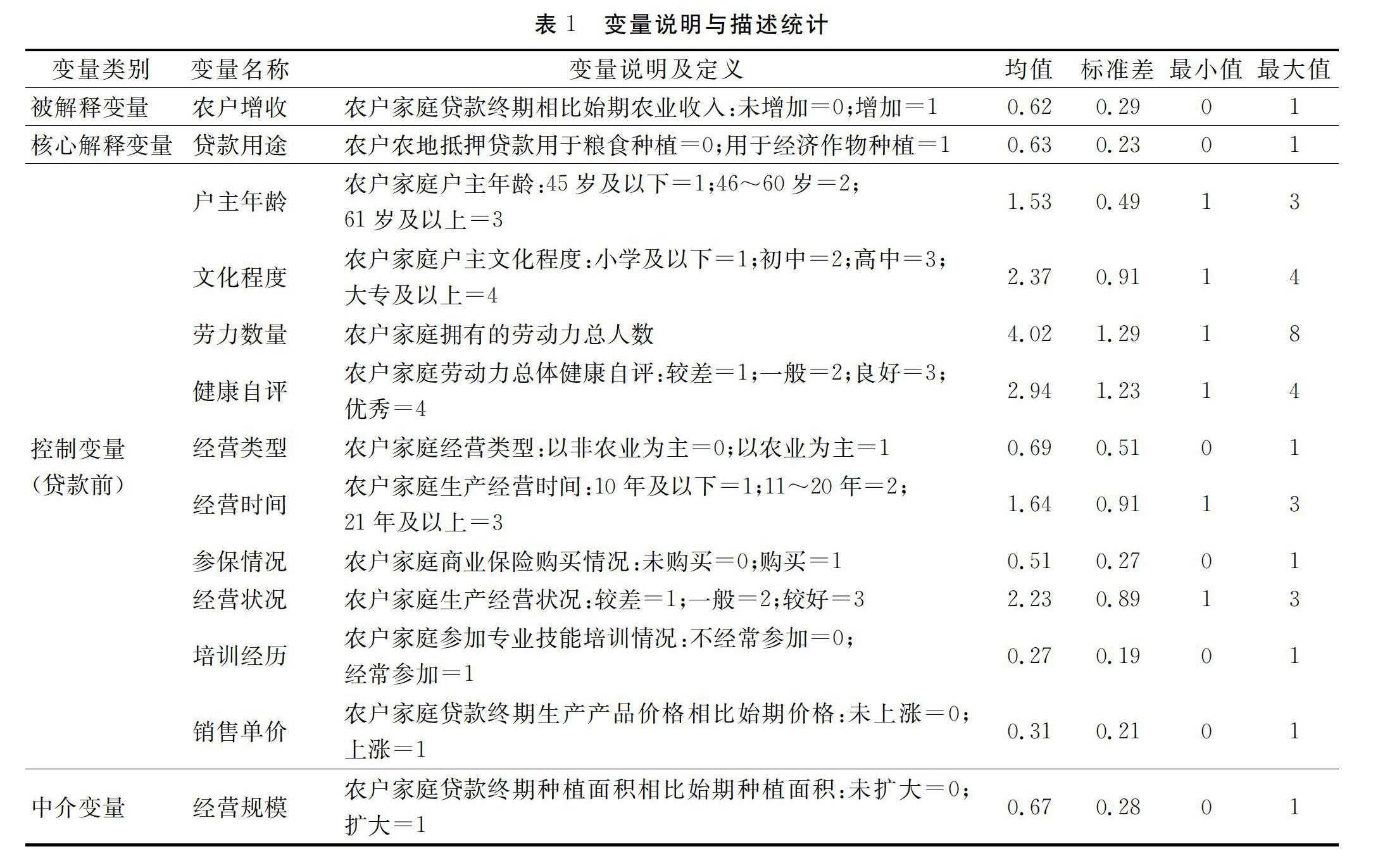

本文的被解释变量是种植农户农地产权抵押贷款终期农业生产经营收入是否增加,该变量为二元变量,种植农户农业生产经营收入增加为1,反之为0。农地产权抵押贷款用途是本文关注的核心解释变量,考虑到在样本数据中,种植农户农地产权抵押贷款用途分为粮食種植和经济作物种植两类。因此,农地产权抵押贷款用途也为二元变量,农地产权抵押贷款用于经济作物种植为1,农地产权抵押贷款用于粮食种植则为0。

除了核心解释变量外,种植农户农业经营收入还可能受到其他因素的影响。因此,为便于量化分析比较,在参照已有文献的基础上[9-11],本文在实证分析中还加入了对农户经济作物种植、粮食种植产生相同影响的外生性因素作为控制变量,例如,贷款前户主基本特征(如户主年龄)、贷款前家庭劳动力特征(如劳动力数量)、贷款前家庭生产经营特征(如生产经营类型)以及产品市场价格变动情况(如产品售价贷款终期相比始期是否上涨)。需说明的是,“劳动力健康状况”现实中很难观察“很难观察”的含义是,虽然采用集中的医疗体检评估在技术上可行,但对于过多样本而言,这种方式意味着高昂的成本,从而导致“劳动力健康状况”几乎无法观察。,但遗漏该因素可能会产生内生性问题。因此,在参考已有研究[24]的基础上,本文对劳动力健康状况采用了受访者“健康自评”作为代理变量纳入模型进行分析事实上,健康自评成为目前为止针对一般群体实证调查与研究中最常用的健康状况测量指标。,以尽可能地减少遗漏变量带来的内生性问题。

本文的中介变量是“经营规模扩大”,该变量是二元变量,主要是通过比较种植农户农地产权抵押贷款始、终期种植面积变化进行衡量的。如果种植农户农地产权抵押贷款终期种植面积相比贷款始期有所增加,则表明农户农业生产经营规模扩大(用1表示),反之表明农户农业生产经营规模未扩大(用0表示)。变量说明与描述统计见表1。

四、实证检验与结果分析

(一)变量的相关性、共线性检验

本文首先对核心解释变量、控制变量、中介变量等诸解释变量进行相关性、共线性检验,以确保模型估计结果不会出现偏误。相关性检验结果表明,诸解释变量间相关系数均未超过0.50且不显著,说明它们之间不存在相关性问题。其次,为保证诸解释变量选择的合适性,本文利用方差膨胀因子检验诸解释变量间的共线性问题,结果表明,解释变量VIF的最大值为4.51,小于临界值10,说明文中涉及的解释变量也不存在多重共线性问题。因此,本文对选取的解释变量全部纳入方程进行分析。

(二)中介效应模型结果分析

借鉴Iacobucci的中介效应模型分析流程[23],本文对贷款用途影响种植农户农业经营增收情况,以及经营规模扩大是否在贷款用途影响种植农户农业经营增收过程中发挥中介作用进行联合检验。主要步骤如下:

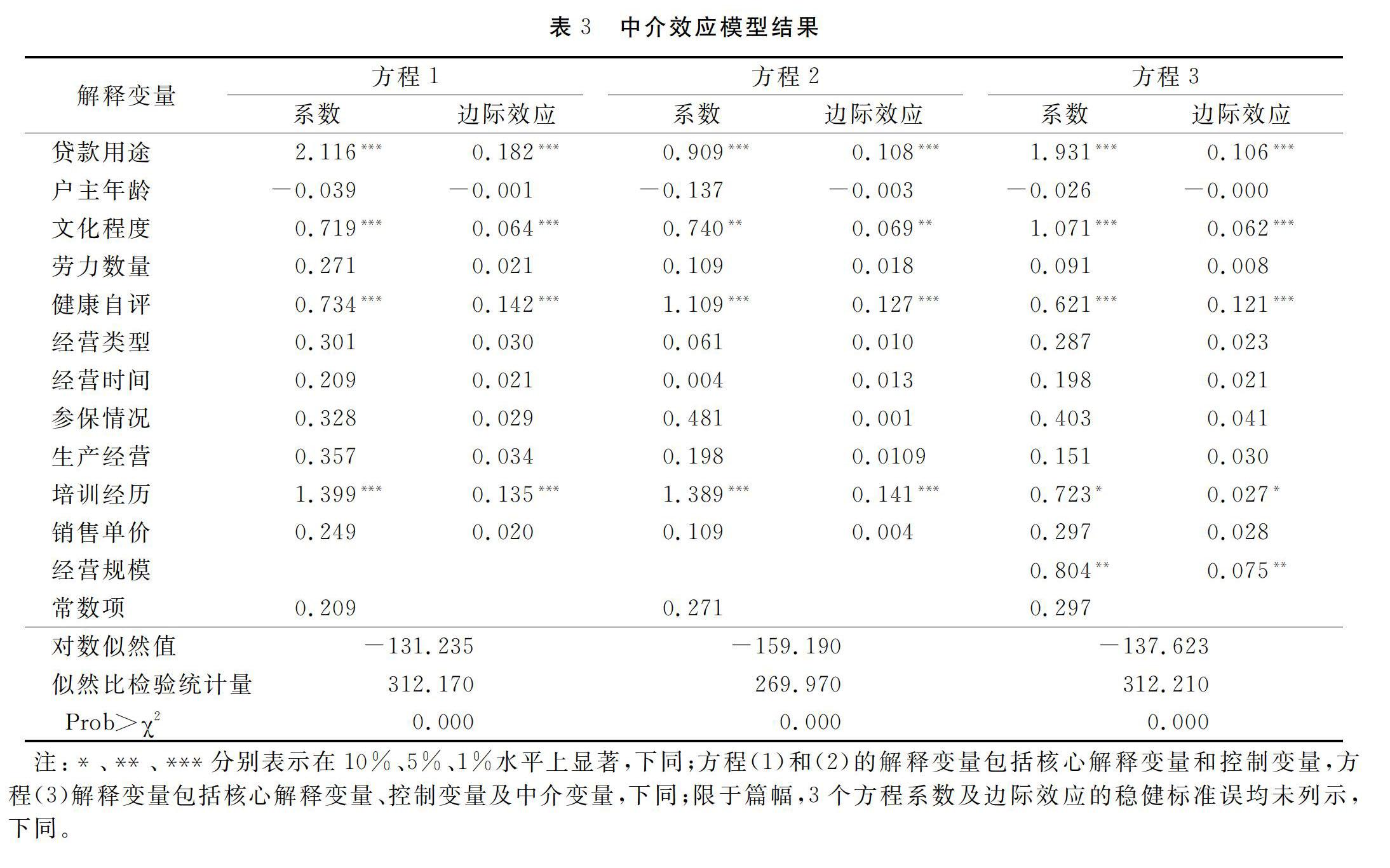

步骤一:拟合中介效应模型中的各Probit方程。纳入相关变量对中介效应模型3个Probit方程进行拟合后(见表2),方程(1)、(2)、(3)似然比检验值均在1%的显著性水平下拒绝了模型无效的原假设。这表明,本文构建的中介效应模型拟合情况较好。同时,在方程(1)中,核心解释变量贷款用途的系数为正且均在1%的统计水平下显著。这说明,相比农地产权抵押贷款用于粮食种植,农户将贷款资金用于经济作物种植的增收概率更高。也就是说,农地产权抵押贷款不同用途对种植农户增收概率是有差异性影响的,这验证了本文研究假说H1。

步骤二:计算核心解释变量、控制变量的中介值,判断中介作用的显著性并揭示其影响程度。基于Iacobucci提供的中介值计算公式[23],模型存在显著中介效应的判断依据为中介值绝对值大于1.96。本文选择方程(2)中核心解释变量、控制变量的系数和标准差,以及方程(3)中中介变量的系数和标准差,对中介效应模型中核心解释变量中介值的绝对值进行计算并做出判断。从表2可见,核心解释变量贷款用途的中介值的绝对值为2.04(>1.96),这表明,中介变量经营规模在贷款用途变量影响种植农户农业增收过程中发挥着显著作用。就贷款用途变量而言,这一结果充分证实了相比将农地产权抵押贷款用于粮食种植,农户将贷款资金用于经济作物种植增收的作用机制更多来自于贷后种植面积增加所导致生产经营规模的扩大。

进一步,由于本文构建的模型为非线性的Probit方程,为更好理解农地产权抵押贷款用途对种植农户农业经营增收的影响程度,本文通过计算解释变量的边际效应予以考察。表3表明农地产权抵押贷款用于经济作物种植、贷后经营规模扩大对农户增收概率要比粮食种植、经营规模未扩大分别高10.6%和7.5%[见方程(3)],二者的累计贡献值(18.1%)基本等同于方程(1)中农地产权抵押贷款用于经济作物种植促进农户农业增收概率比粮食种植高出18.2%的估计值。就经营规模起到的中介作用而言,农地产权抵押贷款用于经济作物种植要比粮食生产高出7.5%。同时,农地产权抵押贷款用于经济作物种植促进种植农户农业生产经营规模扩大概率相比粮食种植要高10.8%[见方程(2)]。至此,本文研究假说H2得以验证。

(三)内生性检验和稳健性检验

鉴于以上中介效应模型可能出现由于中介变量(经营规模)与被解释变量(农户增收)互为因果关系导致的内生性问题,本文对中介变量“经营规模”的内生性进行检验。首先,选用农地产权抵押贷款前农户“经营规模是否处于村平均水平之下”来作为“经营规模”的工具变量。理论上讲,如果农户贷款前的生产经营规模低于村平均水平,该农户利用贷款扩大经营规模的意愿就越强烈。同时,该农户的“经营规模是否处于村平均水平之下”对农户增收不产生影响,符合工具变量的条件。其次,本文采用“两步法”对方程(3)中中介变量的内生性进行检验,检验结果表明,“经营规模”变量外生性原假设的Wald检验结果为0.57,且统计不显著(P值为0.474)。因此,接受原假设,认为“经营规模”变量具有外生性,模型中不存在显著的内生性问题。

为了考察以上实证结果的稳健性,本文采用替换个别解释变量的做法进行检验。替换变量与原有变量含义接近,本文用农民收入占比变量替换经营类型变量,意在考察农户贷款前家庭农业收入占总收入比重对其农业经营增收的影响。农民收入占比与经营类型相比,前者更强调农户家庭经济对农业收入的依赖程度。在稳健性检验前,本文先对替换变量与原变量做相关性检验,结果表明,两个变量在1%水平下显著正相关(相关系数为0.64),由此可见,本文选取的替换变量是合适的。通過稳健性检验结果表明(见表4),与基准实证分析结果(见表3)相比,主要核心解释变量、控制变量及中介变量的估计结果、误差项相关系数以及相关检验结果均没有发生较大变化,这表明,本文实证估计结果是稳健的。

五、主要结论及政策建议

本文基于宁夏农地经营权抵押贷款试点区参与抵押融资的种植农户调查数据,采用中介效应模型分析了农地产权抵押贷款用途对种植农户农业增收的影响及其作用机制。主要研究结论如下:第一,农地产权抵押贷款用于经济作物种植对促进农户农业增收概率比用于粮食种植高18.2%,这折射出农地产权抵押贷款用于经济作物种植对融资农户增收作用大于粮食种植。第二,经营规模扩大在农地产权抵押贷款影响种植农户增收过程中发挥着显著的中介作用,贷款用于经济作物种植促进农户农业增收的概率要比用于粮食种植高出7.5%。

根据以上研究结论,为更好发挥农地产权抵押贷款扶农助农的作用,提出如下政策建议:第一,金融机构在积极响应国家金融扶持“三农”的过程中,应针对种植农户贷款用途差异制定个性化的贷款方案与帮扶措施。具体而言,对经济作物种植农户来说,在其贷款申请金额及其利息不超过抵押物价值的情况下,应贷尽贷,并充分发挥抵押贷款促进农业增收的作用。而对于粮食种植农户,应充分考虑国家粮食产需中长期平衡态势,在保护粮农种粮积极性以稳定粮食生产以及确保国家粮食安全的前提下,制定综合性贷款管理措施帮助粮农农地产权抵押贷款后的农业增收,以缩小粮农与经济作物种植农户贷款项目盈利率的差距。例如,可以采取政府财政补贴的方式减免农地产权抵押贷款利息。同时,加快发展粮农粮食生产的农业社会化托管业务(例如成立农机合作社),促进粮农粮食生产的节本增效。第二,针对经营规模扩大在农地产权抵押贷款用途影响种植农户农业增收中起到的显著中介作用,以及其对经济作物种植农户的增收效果高于粮食种植农户的情况,政府有关部门应以农地金融改革为契机,支持经济作物种植农户利用农地产权抵押贷款逐步实现经济作物种植向现代化、规模化方向发展,协助经济作物种植农户在确保生产经营有较好盈利率的前提下理性扩大经营规模。对于粮食种植户,政府有关部门在严格执行“粮田”用途保持不变的政策时,应鼓励粮农通过土地流转的方式加快推广优质粮食品种(例如高筋小麦)的种植面积,实现以质量要效益、以质量求增收的良性种植模式。

参考文献:

[1] 国务院.关于全国农村承包土地的经营权和农民住房财产权抵押贷款试点情况的总结报告[EB/OL].(2018-12-24) [2019-06-28].http://www.law-lib.com/fzdt/newshtml/22/20181224155715.htm.

[2] BESLEY T J.Property Rights and Investment Incentives:Theory and Evidence From Ghana[J].Journal of Political Economy,2009(5):903-937.

[3] FEDER G,T ONCHAN,Y CHALAMWONG.Land Policies and Farm Productivity in Thailand[M].Baltimore Maryland:John Hopkins University Press,1988:24-56.

[4] CARTER M R,OLINOT P.Getting Institutions “Right”for Whom?Credit Constraints and the Impact of Property Rights on the Quantity and Composition of Investment[J].American Journal of Agricultural Economics,2003(1):173-186.

[5] GIANG T T,WANG G,CHIEN N D.Impact of Credit on Poor Households Income:Evidence From Rural Areas of Vietnam[J].Journal of Finance and Economics,2015(2):29-35.

[6] LUAN D X,BAUER S.Does Credit Access Affect Household Income Homogeneously Across Different Groups of Credit Recipients? Evidence From Rural Vietnam[J].Journal of Rural Studies,2016(10):186-203.

[7] PORTER M.Effects of Microcredit and Other Loans on Female Empowerment in Bangladesh:The Borrowers Gender Influences Intra-household Resource Allocation[J].Agricultural Economics,2016(2):235-245.

[8] 张欣,于丽红,兰庆高.农户农地经营权抵押贷款收入效应实证检验——基于辽宁省昌图县的调查[J].中国土地科学,2017(12):42-50.

[9] 张珩,罗剑朝,王磊玲.农地经营权抵押贷款对农户收入的影响及模式差异:实证与解释[J].中国农村经济,2018(9):79-83.

[10] 梁虎,罗剑朝.农地抵押贷款参与、农户增收与家庭劳动力转移[J].改革,2019(3):106-117.

[11] 曹瓅,陈璇,罗剑朝.农地经营权抵押贷款对农户收入影响的实证检验[J].农林经济管理学报,2019(6):785-794.

[12] 陈温馨,王超特. 基于DID模型的农村产权抵押贷款对农户收入影响的分析——以浙江嘉善县为例[J].浙江金融,2019(12):71-78.

[13] POPKIN S.The Rational Peasant[M].California:University of California Press.1979:52-69.

[14] 阿弗里德·马歇尔.经济学原理[M].朱志泰,译.北京:商务印书馆.1981:32-77.

[15] 温涛,王小华,杨丹,等.新形势下农户参与合作经济组织的行为特征、利益机制及决策效果[J].管理世界,2015(7):82-97.

[16] 李谷成,冯中朝,范丽霞.小农户真的更加具有效率吗?——来自湖北省的经验证据[J]. 经济学(季刊),2010(1):95-124.

[17] 李成明,孙博文,董志勇.农户异质性、农地经营权流转与农村收入分配——基于家庭追踪调查数据(CFPS)的实证研究[J].农村经济,2019(8):26-33.

[18] HAYAMY Y,RUTTA V.Agricultural Development:An International Perspective[M].Baltimore and London:The John Hopkins University Press,1980:34-58.

[19] GOURINCHAS P O,PARKER J A.The Empirical Importance of Precautionary Savings[J].American Economic Review.2001(2):129-141.

[20] PETRICK M.Empirical Measurement of Credit Rationing in Agriculture:A Methodological Survey[J].Agricultural Economics,2005(2):191-203.

[21] 阿林,杨格.报酬递增与经济进步[J].贾根良,译.经济社会体制比较,1996(2):52-57.

[22] KNIGHT F H.Risk,Uncertainty and Profit[M].Beard Books,2002:41-67.

[23] IACOBUCCI D.Mediation Analysis and Categorical Variables:The Final Frontier[J].Journal of Consumer Psychology,2012(22):582-594.

[24] 梁宏,熊美娟.中国劳动力的健康状况及差异分析[J].人口与经济,2015(4):85-93.

The Impact of Farmland Property Right Mortgage Loan on Rural Households Agricultural Income

LI Tao1,WANG Xingwang1,CHEN Lihong2*

(1.College of Economics and Management,Northwest A&F University;2.College of Life Sciences,Northwest A&F University,Yangling,Shaanxi 712100,China)

Abstract:It is a problem of great concern to give full play to the mortgage loan of farmland property rights to support agricultural production and increase farmers income.This paper first discusses the reason and mechanism of agricultural land property right mortgage loan which can promote economic crop growers agricultural income more than grain growers.Then,based on the survey data of 1 562 farmers in Ningxia Agricultural Land Property Mortgage pilot area,the paper uses the category medium effect model to conduct an empirical test.The results show that the probability of agricultural land property right mortgage loan for economic crop planting is 18.2% higher than that for grain crop planting.The expansion of production and operation scale of farmers after loan is an action mechanism of farmland property right mortgage loan to increase agricultural income.Its role in promoting agricultural income by loans for cash crop planting is 7.5%higher than that of grain planting.Therefore, in the process of actively responding to the national financial support policy of “agriculture,rural areas and farmers”, financial institutions should formulate personalized loan programs and assistance measures according to the differences in the use of mortgage loans of farmland property rights of farmers,and assist farmers to rationally expand their business scale under the premise of ensuring good profit rate for production and operation.

Key Words:farmland property right mortgage;loan purpose;farmer;agricultural income increase

(责任编辑:張洁)