中国生活用纸和卫生用品市场解析

2021-08-07顾问尼尔森

顾问 尼尔森

一 后疫情时期宏观经济发展

据国际货币基金组织(IMF)报告数据,2020年由于新冠肺炎疫情影响,发达国家(包括加拿大、美国、澳大利亚、德国以及日本)以及金砖5国在内的巴西和印度,GDP均出现负增长。中国得益于疫情的有效控制使得经济快速复苏,成为2020年全球唯一一个实现经济正增长的经济体,2020年第四季度GDP增速达到6.5%,实现预期目标。社会消费品零售总额增速达到4.6%,基本恢复到疫情前状态。

表1 2020年中国宏观经济关键指标

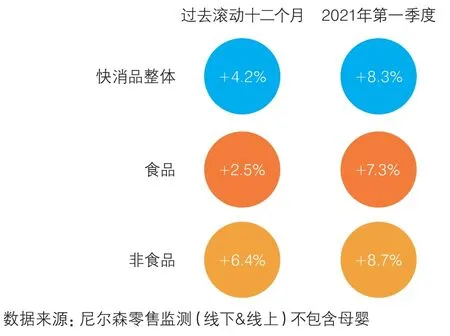

尼尔森数据表明,2021年第一季度快消品市场增速达8.3%,高于过去滚动12个月(2020年4月—2021年3月)的平均值4.2%。非食品的增速要略好于食品,这表明与我们生活刚需相关的品类(如生活用纸、卫生用品)发展较为稳健,中国快消品市场和经济发展一样在疫情后实现了快速复苏。2020年上半年快消品线上销售渠道达36%,同比实现正增长。由于受到疫情居家隔离和传统店铺关店潮的影响,线下销售渠道同比为负增长。

图2 快消品市场增速对比图

图3 2020上半年与2019上半年快消品整体销售渠道对比

线下渠道中受疫情影响较为明显的是传统渠道,现代渠道表现坚挺,2020年现代渠道店铺总数量同比2019年增长6.3%,总销售额同比增长3.4%,黄金店铺(贡献整体销售额前80%的店铺)的数量增长了10%,这表明疫情后现代渠道的分布更为分散。就厂家而言,规模型企业需要铺进更多的店铺和更下沉的渠道,体量较小的企业不但要注意现有黄金店铺进驻还要把握新晋黄金店铺的商机,KA渠道之外的独立型店铺也值得我们密切关注。

图4 2020年与2019年现代渠道店铺、总销售额对比及2月与9月黄金店铺情况对比

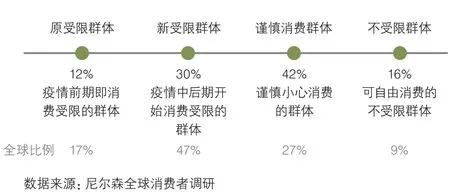

除了渠道之外,尼尔森也做了其他方面的调研,数据表明,中国消费者大多数都是属于谨慎性消费群体和不受限消费群体,相较全球,中国消费者因疫情受到的实际消费影响较小。疫情之后,消费者在追求“物有所值”的同时,对于健康以及高品质产品的需求更加看重。随着国人的文化自信逐渐提升,“国潮”概念正逐步融入年轻人的消费行为与生活方式中,重新诠释着新时代的潮流与时尚,也重新定义着新时代的消费品牌。

图5 疫情前后消费者消费影响对比

图6 尼尔森消费者消费意愿调查

二、生活用纸与卫生用品的市场整体概况

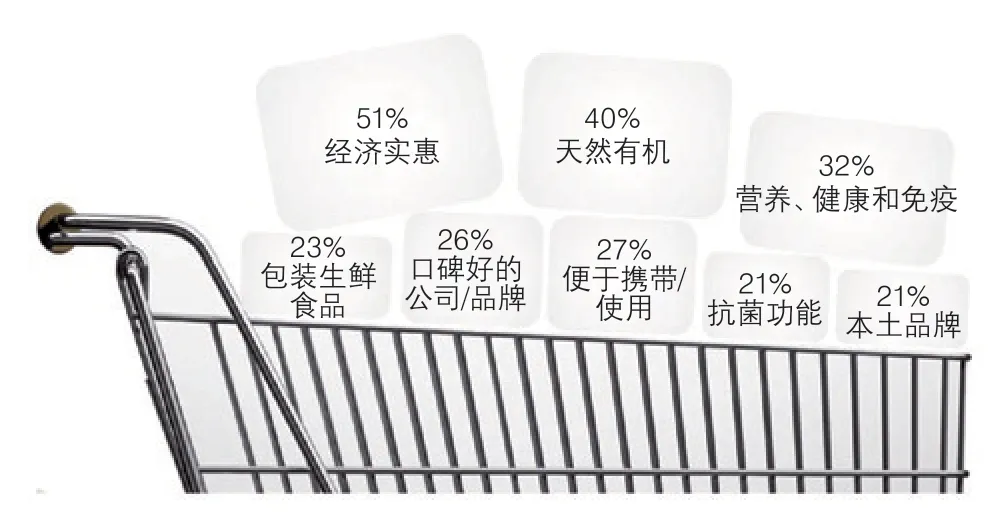

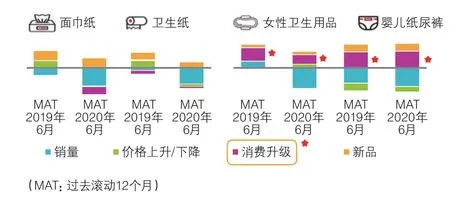

疫情期间,生活用纸和卫生用品市场整体向好,卫生纸和面巾纸一度成为全球范围内最受欢迎的两类产品。销量、价格、消费升级和新品4个影响因素中,同比2019年,新品对面巾纸、卫生纸、女性卫生用品和婴儿纸尿裤均起到正向贡献的作用。消费升级也成为了卫生用品最核心的推动因素,价格上升将成为未来纸品市场增长的驱动因素。2020年新品和消费升级创新方向主要集中在安全健康、功能性和包装等方面,例如:添加抗菌或植物成分的产品、添加保湿剂的面巾、无痕腰围纸尿裤、蜂巢芯体纸尿裤、IP联名包装等。

图7 2019上半年与2020上半年消费影响因素对比图

三 生活用纸市场发展概况

2020年中国生活用纸行业保持增长,但增速放缓,未来生活用纸市场仍有增长空间。受到新冠肺炎疫情的影响,线下市场萎缩较明显,线上销售成为唯一拉动品类正向增长主要渠道。

图8 生活用纸线上、线下、全渠道(2018年第三季度—2020年第二季度)同比增长率季度对比图

四 卫生用品市场发展概况与分析

1 婴儿纸尿裤市场和发展趋势分析

2020年与2010年相比,经过十年发展,0—14岁人口的比例上升了1.35%,但是,近年来出生人口和出生率都有一定下降,为婴儿相关品类产品市场带来新的挑战。

2020年婴儿纸尿裤的全年销售额增速从2019年的12% 下降到了8%,但仍高于快消品整体增速,这得益于城镇化带来的新消费群体、线下母婴店开店的数量以及导购人员对婴儿用品使用的引导和教育。

从销售渠道分析,母婴店和线上B2C渠道贡献超过八成的销售额。月度销售趋势表明,线上销售增速始终高于线下,6•18和双11等电商大促对于线上销售刺激较为明显。

图9 2019上半年与2020上半年婴儿纸尿裤全渠道销售额对比图及2020年婴儿纸尿裤月度销售趋势图

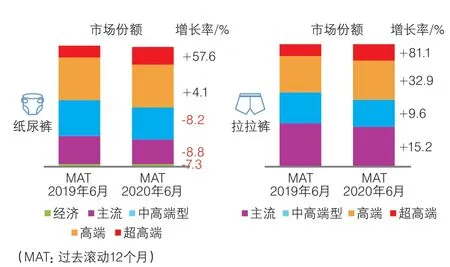

从产品的品类分析,拉拉裤的市场份额占比逐年递增,且销售额、销售量、单价都高于市场整体平均值。传统纸尿裤的销量有所下降,得益于均价的提升,传统纸尿裤的销售额增幅也达到了3.2%,但是略低于品类总体8%的增幅。进一步分析可知,拉拉裤市场份额的增长得益于男性购买者增多,他们对便利性追求更强,对价格敏感度更低,因此未来更加便利的产品也是产品升级的方向。

图10 2019年与2020年婴儿纸尿裤全品类市场份额、销售额、销售量、单价对比图

从产品的价格分析,传统纸尿裤的市场份额增长主要来自于高端以及超高端的产品,拉拉裤市场份额全类型产品(主流、中高端、高端、超高端)均有所增长。所有品类中,高端和超高端产品不但刺激市场份额增长,且推动着品类的发展和创新。

图11 2019年与2020年婴儿纸尿裤、拉拉裤各价格区间市场份额、增长率对比图

从新品的价格和首发渠道分析,新品的价格趋势也是超高端和高端产品占据绝对主导地位,新产品通过赋能高科技来吸引消费者,越来越多的高端价格带的产品选择通过线上渠道触达消费者。

图12 2019年与2020年婴儿纸尿裤新品价格带占比对比图

2 女性护理用品市场和发展趋势分析

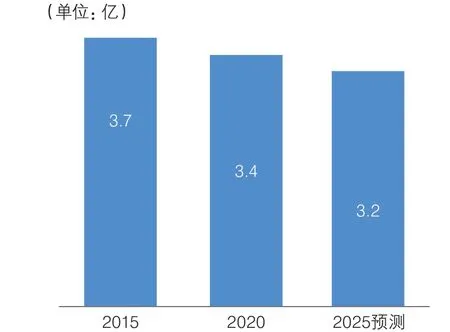

未来5年,女性护理用品的适龄女性(15—49岁)将持续减少,市场规模存在进一步缩小的压力,中国女性初潮年龄呈现低龄化趋势,一定程度上缓解了人数减少所带来的规模缩小的压力。

图13 15—49岁中国女性人口数量预计图

图14 女性初潮年龄趋势图

女性护理用品的主要销售渠道是在线下市场,占比78%。2020年同比2019年女性卫生用品市场销售量大幅下降,从2019年4%正增长下跌到了2020年5.9%负增长。虽然单价有所提升,但总体销售额还是从7.9%的正增长下降到了2%的负增长。消费升级带来的正面影响,无法抵消人口红利消失带来的负面影响。

图15 2019年与 2020年女性护理用品销售额、销售量、单价对比图

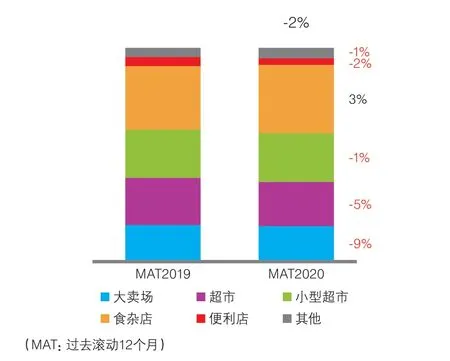

从线下销售渠道分析,大型渠道(商超卖场)占市场体量的30%,食杂店仍为最重要的线下销售渠道。后疫情时代,传统渠道能否持续发力,值得我们关注。

图16 2019年与2020年女性护理用品线下渠道销售份额及增幅对比图

从影响消费因素分析,最大的变化因素是销量,2019年销量、消费升级、新品对市场有促进作用,2020年对市场起到正向作用的有新品、消费升级和价格。新品和消费升级持续驱动市场,消费升级是推动品类增长的最大的动力,且消费升级除表现在价格上,也体现在功能升级和品质升级这两方面。女性初潮低龄化带动消费者年轻化,少女系列产品的市场份额逐年增加,已经达到27%,价格指数也高于品类平均价格指数,亲肤、纯棉的产品得到更多年轻消费者的亲睐。近年来成功的产品对颜值、功能、健康均有所侧重,结合销售渠道的策略,满足消费者不同需求,吸引消费者购买。

图17 2019年与2020年女性护理用品消费影响因素对比图

尼尔森调查2020年销售额前20的新品发现,极薄、纯棉、大包装、便携、超长夜用成为最重要的5个关键词。纯棉、极薄、便携式成为当下最流行的产品标配,价格定位也趋于高端。老品系列通过发展中大包装成为新品,以品质和性价比吸引消费者购买。

图18 2020年销售额前20的新品卖点销售额占比

综上所述,女性护理用品市场未来的发展方向:第一,适龄女性的减少对品类的挑战越来越大,高性价比的消费升级将成为未来发展的主要趋势。第二,消费人群年轻化,少女系列待深耕,极薄、纯棉、便携、裤型将会成为消费升级的新引擎。