集装箱航运市场2020年回顾及2021年展望

2021-08-03上海航运交易所

1 2020年国际集装箱航运市场回顾

1.1 疫情时期经济受挫,运输需求先抑后扬

2020年,新冠肺炎疫情(以下简称“疫情”)对国际社会各领域产生深刻影响,疫情变化时刻改变着全球贸易体系中商业活动、生产制造、物流运输等各环节的运行。年初,面对突发的疫情,各经济体因缺乏应对经验而普遍遭受较大影响。自第二季度起,随着疫情得到一定控制,部分国家开始逐步放松管制措施并推出经济刺激方案,使世界经济贸易有所提振,不同国家和地区之间的疫情防控差异也对国际贸易市场的商品结构、货物流向等产生一定影响。下半年,随着各类经济刺激措施的效果逐步显现,世界经济贸易步入恢复阶段。国际货币基金组织2020年1月、4月、6月和10月发布的2020年世界经济预期增长率分别为3.6%、 3.0%、 4.9%和4.4%,主要经济体普遍面临经济下行压力,其中:

美国经济预计下滑4.3%,欧元区经济预计下滑8.3%,日本经济预计下滑5.3%,俄罗斯经济预计下滑4.1%,巴西经济预计下滑5.8%,南非经济预计下滑8.0%,印度经济预计下滑10.3%,中国经济预计增长1.9%。虽然世界经济下行步伐整体呈现放缓趋势,但从国际货币基金组织对各主要经济体的预测结果来看,中国是2020年全球唯一实现经济增长的主要经济体。

受世界经济下行影响,2020年全球集装箱运输需求显著下滑。根据克拉克森2020年第四季度发布的报告,2020年全球集装箱运量预计将下降3.0%,较第一季度预测值下调5.8个百分点,但较疫情爆发后的第二季度预测值上调7.6个百分点,其中:亚欧航线西行运量预计为1 540万TEU,较2019年下降7.8%;泛太平洋航线东行运量预计为1 880万TEU,较2019年微升0.5%;亚洲区域内航线运量预计为万TEU,较2019年下降1.0%。

1.2 船舶运力增速平稳,闲置运力大幅波动

2020年,虽然国际集装箱航运市场受疫情影响出现较大波动,但新造船运力入市步伐依旧保持稳定,船舶大型化持续推进。据克拉克森统计,截至2020年11月末,全球集装箱船舶运力较上年末增长2.4%,增幅较上年同期收窄1.3个百分点,其中:12 000 TEU及以上船型运力占全球集装箱船舶总运力的比重为29.9%,较上年末上升1.7个百分点。

受疫情影响,2020年上半年集装箱运输需求快速下滑。为了维持船舶装载率,船公司陆续执行多轮运力削减计划,导致闲置运力激增。据Alphaliner统计:截至2020年5月末,全球闲置集装箱船舶运力超过270万TEU,达到年内高点,创2015年11月以来新高,占全球集装箱船舶总运力的比重为11.6%,较年初上升5.5个百分点,较上年同期上升10.2个百分点。进入下半年,随着世界经济下滑态势趋缓以及我国制造能力和供应能力稳定恢复,集装箱运输需求快速反弹,运输市场行情高涨,运力需求激增,闲置运力迅速下降。截至2020年11月上旬,闲置运力已降至35万TEU以下,占全球集装箱船舶总运力的比重为1.5%。

1.3 租船需求追随行情,船舶租金先抑后扬

2020年,受船舶租赁需求波动的影响,多数船型租金先抑后扬。自年初起,疫情对集装箱运输需求的负面影响逐步显现并传递至船舶租赁市场。随着船公司执行多轮运力削减计划,船舶租赁需求转淡,船舶租金加速下滑。下半年,随着集装箱运输市场行情大幅反弹,船舶租赁需求迅速升温,加之待租船舶数量减少,船舶租金快速攀升,多数船型租金呈现“V”形走势。据克拉克森统计:截至2020年11月,6~12个月租期的9 000 TEU、6 800 TEU和船型的日租金分别较上年末上涨1.6%、19.0%和74.8%,分别较年内低点上涨68.9%、172.6%和237.8%。

2 2020年我国集装箱航运市场回顾

2.1 对外贸易止跌回升,集装箱吞吐量力保增长

2020年,面对疫情的严重冲击,我国加大宏观政策应对力度,扎实做好“六稳”工作,全面落实“六保”任务,统筹疫情防控和经济社会发展工作取得重大成果,稳外贸政策效应持续显现,外贸进出口情况明显好于预期。海关总署的统计数据显示,2020年1―11月,我国进出口贸易总额为41 733.8亿美元,同比增长0.6%,为疫情以来首次同比增长,其中:出口贸易额为23 166.5亿美元,同比增长2.5%;进口贸易额为18 567.3亿美元,同比下降1.6%。

受疫情影响,加之部分产业外迁,2020年我国出口商品结构有所改变,主要表现为:个人电子设备和防护用品等出口逆势增长,服装、鞋靴和箱包等出口下降。海关总署发布的统计数据显示:2020年我国机电产品、纺织纱线、家具、塑料制品、玩具和灯具的出口贸易额分别比上年增长4.3%、31.0%、9.9%、18.6%、5.9%和13.6%,服装、鞋靴和箱包的出口贸易额分别比上年下降7.2%、22.2%和24.7%。

年初,受疫情影响,我国经济停摆,港口集装箱吞吐量停滞不前。进入第二季度,虽然我国已控制疫情并迅速复工复产,但由于疫情在全球范围内蔓延,国外需求端陷入供应链困境,导致市场货量恢复缓慢。2020年1―5月,我国港口集装箱吞吐量单月同比增幅均为负值。自6月起,随着国际贸易有所恢复,市场货量明显回升,我国港口集装箱吞吐量单月同比增幅回正并呈逐步扩大态势。2020年1―11月,我国港口完成集装箱吞吐量超2.4亿TEU,同比增长0.8%,其中:沿海港口完成集装箱吞吐量超2.1亿TEU,同比增长1.0%。按全年0.8%的增幅预测,2020年我国港口集装箱吞吐量将达到2.63亿TEU。

2020年,在各项政策的扶持下,我国产业梯度转移效果显现。中西部地区开放进程加快,承接东部产业转移取得新进展,成为稳定我国外贸发展的重要力量。2020年前三季度,我国中西部地区实现进出口贸易额3.91万亿元人民币,同比增长8.3%,占我国进出口贸易总额的比重为16.9%,较上年同期提升1.2個百分点。中西部地区进出口贸易额的稳定增长为我国支线运输市场发展提供有力支撑。交通运输部发布的统计数据显示:2020年1―11月,我国十大内支线港口完成内支线集装箱吞吐量万TEU,同比增长1.1%。与此同时,内需市场在经历年初疫情的不利影响后重新反弹,推动我国内贸集装箱航运市场平稳增长。2020年1―11月,我国主要港口完成内贸集装箱吞吐量6 239.2万TEU,同比增长1.5%。

2.2 出口集装箱运输需求先跌后升,即期市场运价巨幅波动

2.2.1 总体市场行情

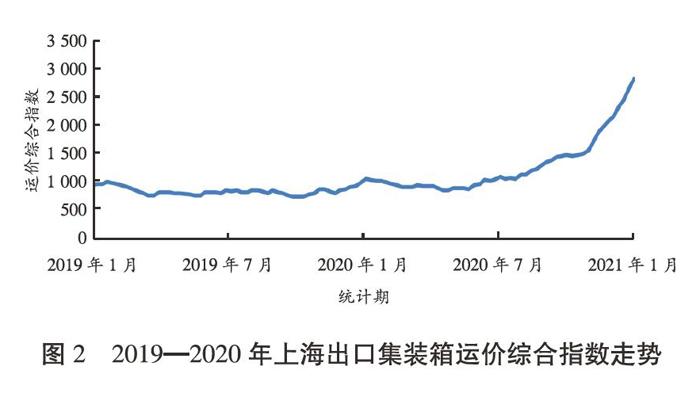

2020年,我国出口集装箱航运市场行情受疫情影响较大,总体呈现先跌后升态势。春节前,随着传统旺季来临,运输市场行情冲高。春节后,运输市场进入淡季,加之疫情来临,市场行情缓步下滑。进入第二季度,随着全球疫情日益严峻,运输需求迟迟未复苏,虽然船公司采取史无前例的运力削减措施以维持供求平衡,但仍难阻市场运价下跌。自6月起,随着国际贸易复苏以及抗疫和生活物资需求快速增长,北美航线市场率先恢复。在运输需求快速恢复的同时,疫情对全球物流体系造成的冲击逐渐发酵。由于设备和人工短缺,空箱周转效率下降,部分港口、航线开始面临空箱供给不足的问题,从而导致市场有效运能被进一步压缩,供求关系由此前的供大于求转变为供不应求,运输市场逐渐由买方市场转变为卖方市场。进入第四季度,在圣诞节货源推升运输需求的同时,空箱和舱位短缺状况愈演愈烈,多数航线即期市场运价直线上涨。2020年12月31日,上海航运交易所发布的中国出口集装箱运价综合指数为1 658.58点,较年初上涨84.8%(见图1);上海出口集装箱运价综合指数为2 783.03点,较年初上涨172.1%(见图2)。2020年中国出口集装箱运价综合指数均值为984.42点,较上年上涨19.5%;同期上海出口集装箱运价综合指数均值为1 264.80点,较上年上涨56.0%。

2.2.2 分航线市场行情

2020年,我国出口集装箱分航线市场基本面差异较大,但在疫情影响下,市场运价走势总体相似,年末市场行情见证历史。

2.2.2.1 欧地航线

前三季度,欧地航线市场行情小幅调整;第四季度,欧地航线市场行情快速冲高。年初,虽然正值春节前传统运输旺季,但运输需求相对疲软,舱位紧张状况未现,加之船公司为了预囤货源而下调订舱运价,市场行情逐步下行。此后,随着疫情爆发,运输需求迟迟未现复苏迹象,船公司被迫跟进市场降价揽货。自5月起,随着我国物资供应能力逐步恢复,我国外贸出口呈现复苏迹象,而船公司出于惯性依然维持此前大规模的运力停航措施,使得市场基本面逐步好转。船公司陆续执行多轮涨价计划并获得不同程度成功,市场运价稳定在900美元/TEU左右。进入第三季度,随着传统运输旺季来临,运输需求增速高于市场运力恢复速度,促使市场供求关系进一步改善。上海航运交易所发布的统计数据显示:上海港船舶平均舱位利用率保持在95%左右,时有航班满载出运。受此支撑,市场运价经过数轮上涨后稳定在1 000美元/TEU以上。进入11月,随着空箱和舱位短缺状况日益严重,运输市场由买方市场转变为卖方市场,即期市场运价开始轮番上涨。进入12月,虽然圣诞节前传统运输旺季已结束,但即期市场运价仍未出现疲软迹象,当月欧洲和地中海航线市场运价涨幅分别高达95.6%和93.2%。2020年12月31日,上海航运交易所发布的上海出口至欧洲和地中海基本港市场运价分别为美元/TEU和4 286美元/TEU,分别较年初上涨264.0%和261.7%(见图3)。2020年上海出口至欧洲和地中海航线运价均值分别为1 204美元/TEU和1 295美元/TEU,分别较上年上涨58.5%和59.7%。

2.2.2.2 北美航线

疫情之下,中美贸易逆势回升,北美航线市场运价率先冲高。年初,随着春节前传统运输旺季来临,船公司尝试推涨运价:美西航线市场运输需求总体疲软,涨后运价未能企稳;美东航线舱位供给偏紧,涨后运价得到市场基本面支撑并企稳。春节后,运输市场进入淡季,运输需求快速回落,即期市场运价逐步下跌。虽然船公司尝试推涨运价,但因运输需求疲弱,运价上涨计划的执行效果不佳,涨后运价总体缓步下行。自第二季度起,船公司因看淡后市需求而陆续执行运力停航计划,从而使市场基本面逐步改善,上海港船舶平均舱位利用率由2月的70%逐步恢复至80%以上。至第二季度末,由于运输需求的复苏情况超出市场预期,运力供求关系进一步改善,上海港船舶平均舱位利用率回升至90%。即期市场运价自6月起连续上涨,至9月上旬达到3 800美元/FEU,引起各国监管机构的关注。此后,市场运价围绕高位小幅波动。2020年12月31日,上海航运交易所发布的上海出口至美西和美东基本港市场运价分别为4 018美元/FEU和4 729美元/FEU,分别较年初上涨145.7%和68.4%(见图4)。2020年上海出口至美西和美东航线运价均值分别为2 745美元/FEU和3 610美元/FEU,分别较上年上涨80.0%和37.1%。

2.2.2.3 澳新航线

澳新航线目的地受疫情影响相对较小,市场运价经过半年盘整后快速上涨。年初,由于我国出口需求不足,市场运价仅在春节前小幅提振。春节后,随着传统运输淡季来临,市场货量表现平平,即期市场运价承压下行;但得益于澳新当地受疫情影响相对较小,市场供求关系相对较好,上海港船舶平均舱位利用率短暂下滑至80%后即稳定在90%以上。進入第二季度,市场运价走出低谷,开始逐步回升。8月下旬,随着我国出口需求快速回暖,航线舱位供给开始出现紧张状况,加之空箱短缺情况加剧,即期市场运价快速上涨。在经历连续20周的上涨后,即期市场运价于12月初攀升至近2 500美元/TEU,较7月中旬的涨前运价上涨133.1%。此后,由于舱位供给不足状况未能得到有效缓解,市场运价维持在高位。2020年12月31日,上海航运交易所发布的上海出口至澳新基本港市场运价为2 465美元/TEU,较年初上涨159.7%(见图5)。2020年上海出口至澳新航线运价均值为1 339美元/TEU,较上年上涨124.7%。

2.2.2.4 南美航线

上半年,南美航线市场行情缓步下行;下半年,南美航线市场行情突破天际。年初,由于市场货量总体疲软,市场运价逐周下跌。随着疫情全面爆发,运输需求快速下跌,市场基本面进一步恶化。虽然船公司纷纷采取削减运力等措施以改善供求关系,但市场行情依旧疲软,即期市场运价持续下行。至7月中旬,上海港至桑托斯港订舱运价已跌至500美元/TEU,创2016年4月以来新低。此后,随着南美国家对进口物资的需求快速增长,运输需求迅速上升,上海港船舶平均舱位利用率恢复至90%以上。由于市场供求形势逆转,即期市场运价经历11轮大幅上涨,于9月底升至近4 000美元/TEU。随着空箱和舱位短缺状况加剧,市场运力供给严重不足,即期市场运价经过1个月的高位盘整后再次发力上涨。在12月的最后3周内,订舱运价几乎每周都以1 000美元/TEU的幅度上涨。2020年12月31日,上海航运交易所发布的上海出口至南美基本港市场运价为8 173美元/TEU,较年初上涨274.4%(见图6)。2020年上海出口至南美航线运价均值为2 426美元/TEU,较上年上涨45.0%。

3 2021年国际集装箱航运市场展望

3.1 世界经济遭受疫情冲击,疫情趋稳推动贸易回暖

2020年爆发的疫情在全球范围内蔓延,对世界经济造成严重冲击。新冠肺炎疫苗的广泛接种有望使疫情在2021年得到有效控制,世界经济将缓慢复苏,但复苏前景很可能“漫长、不均衡且高度不确定”。根据国际货币基金组织2020年10月发布的预测数据,2021年世界经济预计增长5.2%,主要经济体经济复苏步伐不一致:美国应对疫情总体失败,新冠肺炎确诊病例数量和死亡病例数量均居世界首位,疫情初期国内金融市场大幅波动,失业情况严峻,债务规模大幅增加,导致后续经济可持续性恢复面临困难,预计2021年美国经济增长3.1%;欧洲多国疫情爆发较早,持续时间较长,虽然一度控制得较好,但疫情二次爆发导致多国再度采取严格的封锁措施,经济复苏被迫中断,预计2021年欧元区经济增长5.2%;疫情不仅迫使日本延期举办东京奥运会,而且令原本已负担沉重债务的日本经济雪上加霜,预计2021年日本经济增长2.3%;新兴市场和发展中经济体同样遭受疫情重创,金融市场波动加剧,部分大宗商品一度出现极端行情(如油价曾跌至负值),预计2021年俄罗斯、巴西、南非、印度和中国经济增长率分别为2.8%、2.8%、3.0%、8.8%和8.2%。此外,据国际货币基金组织预测:2021年全球贸易将出现恢复性增长,增长率为8.4%。

世界经济贸易的恢复性增长将对全球集装箱运输需求增长产生一定的支撑作用。克拉克森预测2021年全球集装箱运量将增长5.3%,增幅较上年扩大7.1个百分点;德鲁里预测2021年全球集装箱运量将增长6.6%,增幅较上年扩大9.9个百分点;上海航运交易所预测2021年全球集装箱运量将增长6.0%,增幅较上年扩大9.0个百分点。

3.2 运力总体保持增长,大船占比持续上升

据克拉克森预测:2021年全球新造集装箱船舶计划交付量约为119.1万TEU,老旧集装箱船舶拆解量约为22.6万TEU;如果将船舶拆解和新造船延迟交付等因素考虑在内,预计2021年末全球集装箱船舶运力将达到2 437.3万TEU,比2020年末增长3.4%,增幅比2020年扩大0.7个百分点(见表1)。总的来看,2021年集装箱船舶大型化趋势不减,其中:~14 999 TEU船型订单交付量约为17.1万TEU,15 000 TEU以上船型订单交付量约为50.1万TEU;如果上述两类船型订单全部交付,预计2021年末12 000 TEU以上集装箱船舶运力合计将达到774.8万TEU,比2020年末增长9.5%,增幅比2020年扩大0.1个百分点,占全球集装箱船舶总运力的比重将达到31.8%,比2020年上升1.8个百分点。

3.3 供求关系恢复正常,市场行情面临不确定性

2020年,国际贸易供应链体系遭受疫情冲击,国际集装箱航运市场受到拖累,面临运力供给减少、货物压港、运价飙涨等问题。随着新冠肺炎疫苗投入使用,疫情有望在全球范围内得到有效控制。在疫情趋稳的预期下,国际集装箱航运市场将恢复常态化运行,供求基本面将逐步改善;但由于疫情前景尚不明朗,市场行情仍然存在较大的不确定性。据克拉克森预测,2021年主干航线集装箱运量将比上年增长5.0%,增幅较上年扩大6.9个百分点,其中:太平洋航线运量将比上年增长3.1%,增幅较上年扩大0.8个百分点;亚欧航线运量将比上年增长4.7%,增幅较上年扩大8.8个百分点。由于船舶大型化趋势已成定局,随着疫情趋稳,新增运力将不断进入集装箱航运市场,从而对市场行情造成一定压力,其中:大型船舶主要投放至亚欧航线、太平洋航线等主干航线,使主干航线市场重新面临供求失衡压力;而从主干航线上撤换下来的运力将被投放至次干航线和南北航线,导致次干航线和南北航线运力供给增加。

3.4 市场保持一定集中度,联盟化使行业平稳运行

在前几年的市场低迷期,集装箱航运业掀起一波并购浪潮,使得市场集中度明显提升。随着并购潮结束,新公司和新联盟逐步完成主要航线布局,实现平稳运营。从中长期来看,市场保持一定集中度有利于避免“低价战”等恶性竞争;但在物流供应链受疫情影响而难以正常运行的情况下,寡头垄断市场格局也有可能助推市场运价大幅飙升。

4 2021年我国集装箱航运市场展望

4.1 对外贸易

由于国内疫情得到有效控制,我国进出口贸易率先复苏;但随着全球范围内疫情趋稳,各国经济将逐步恢復常态,我国在外贸领域的先发优势可能会有所削弱,加之我国外贸发展面临的外部环境日益严峻,未来我国外贸保持增长的难度较大。首先,疫情对世界经济造成巨大冲击,并且对世界经济的影响将延续至2021年,导致世界经济复苏面临较大的不确定性;其次,各国在疫情期间为了拯救经济而大力实施宽松措施,导致债务规模大幅增加,债务风险进一步上升;再次,部分国家实施贸易保护主义,增加贸易壁垒,导致多边贸易体制受到冲击,从而对全球贸易稳定增长造成不利影响。

受疫情影响,2020年中国进出口商品交易会在线上举办。数据显示:共有2.6万家境内外参展企业通过线上平台展示产品、直播营销、洽谈商务,来自226个国家和地区的采购商注册观展,采购商来源地分布创历史纪录。此外,第三届中国国际进口博览会(以下简称“进博会”)于2020年11月在上海举办。本届进博会展览面积比上届扩大近3万m2,共展示新产品、新技术、新服务411项,世界500强及行业龙头企业连续参展比例近80%;大型贸易投资对接会通过线下与线上相结合的方式,为674家参展商和1 351家采购商提供专业服务,达成合作意向861项;累计意向成交额达726.2亿美元,比上届增长2.1%,充分展现了我国强大的市场购买力。

2021年,我国经济发展总体将延续稳中向好、长期向好的基本趋势。凭借有力有效的疫情防控措施,我国率先恢复经济增长,并通过构建国内国际双循环相互促进的新发展格局,继续推动外贸结构优化和动力转换加快。尽管我国外贸发展面临保护主义升温等不利环境,但借助稳外贸政策措施,我国外贸有望在后疫情时期保持稳中提质的发展局面。

4.2 港口集装箱吞吐量

本文综合采用趋势外推法和生成系数法预测2021年我国港口集装箱吞吐量,其中:趋势外推法以时间序列为基础,不考虑外部因素对港口集装箱吞吐量的影响,用于中短期预测的拟合度较高;生成系数法则充分考虑外贸环境对港口集装箱吞吐量的影响,反映形势变化的效果较好。2002年,我国港口集装箱生成系数(即每亿美元进出口贸易额生成的港口集装箱吞吐量)达到高点0.60;2004―2007年,我国港口集装箱生成系数基本维持在0.53;2008年,我国港口集装箱生成系数下降至0.50;2009年,由于进出口商品价格下跌,我国港口集装箱生成系数大幅上升至0.56;2010年,受人民币升值等因素的影响,我国港口集装箱生成系数回落至0.49;2011―2014年,我国港口集装箱生成系数基本维持在0.45~ 0.46;2015年,由于国际商品市场价格回落及美元大幅升值,我国港口集装箱生成系数上升至0.53左右;2016―2017年,受美国联邦储备委员会加息的影响,美元继续大幅升值,我国港口集装箱生成系数上升至0.57~0.59;2018年,在我国出口贸易转型升级的背景下,我国港口集装箱生成系数回落至0.54左右;2019―2020年,受中美贸易摩擦及我国进出口贸易结构加速升级的影响,我国港口集装箱生成系数上升至0.57~0.58;2021年,综合考虑中美贸易发展形势、我国进出口贸易结构优化以及美国联邦储备委员会可能降息等因素,预计我国港口集装箱生成系数可能在0.58左右。综合模型预测结果,预计2021年我国港口集装箱吞吐量为2.75亿~2.85亿TEU。

4.3 分航线市场行情

由于国内疫情防控形势较好,加之我国采取积极的稳外贸政策措施,2021年我国出口集装箱航运市场有望继续保持增长态势。

(1)北美航线 美国新冠肺炎确诊病例数量和死亡病例数量长期位居世界第一,宣告美国疫情防控失败。疫情对美国当地的生产经营活动和供应链体系造成巨大冲击,导致美国对部分生活必需品和医疗物资的需求增加,从而对北美航线市场运输需求起到一定的支撑作用。据德鲁里预测:2021年太平洋航线东行运量约为2 185.2万TEU,比2020年增长8.0%,增幅较2020年扩大8.1个百分点。目前美国疫情依旧严峻,预计2021年上半年北美航线市场运输需求保持向好,但长期来看市场前景尚不明朗:一方面,随着新冠肺炎疫苗投入使用,美国疫情有望逐步得到控制,北美航线市场运输需求将进一步提升,运力和空箱供给紧张局面将得到较大程度缓解,从而实现供求关系平衡;另一方面,如果中美贸易争端升级或美国疫情控制效果不佳,北美航线市场运输需求可能将受到长期的不利影响。

(2)欧洲航线 疫情爆发前,欧元区原本就面临经济增长动能减弱、民粹主义升级、英国脱欧等风险。欧洲多国疫情爆发时间较早且持续时间较长,加之临近2020年末第二波疫情来袭,导致脆弱的欧洲经济遭受沉重打击。虽然疫情对欧洲航线市场运输需求起到一定的支撑作用,但随着疫情逐步缓解,后期市场将回归常态,可能面临增长乏力的局面。据德鲁里预测:2021年远东至欧洲航线西行运量约为1 034.4万TEU,比2020年增长4.4%,增幅较2020年扩大10.3个百分点。由于新增的大型船舶主要投放至欧美远洋航线,加之疫情好转后物流体系将逐渐恢复正常,市场供求基本面将恢复常态,欧洲航线市场运价将从历史高位回落。

(3)日本航线 长期以来,受人口老龄化、债务负担高企等因素的拖累,日本经济增速始终在低位徘徊。疫情导致2020年东京奥运会延期举办,使得原本就低迷的日本经济雪上加霜。尽管如此,由于东亚地区疫情控制情况总体较好,中日贸易基本稳定,加之中日航线市场运力规模保持平稳,市场供求基本面稳固。如果未来疫情得到进一步控制,市场运价将保持稳定。

(4)南北航线 受疫情影响,金融市场波动加剧,大宗商品价格经历极端行情,俄罗斯、巴西等主要大宗商品出口国遭受较大损失。随着各国宽松政策延续至2021年,大宗商品价格可能将继续上涨,从而有利于大宗商品出口国经济恢复。据克拉克森预测:2021年拉美、大洋洲和非洲航线市场运输需求将分别比2020年增长4.9%、4.3%和4.2%。随着疫情趋稳,南北航线市场运力将恢复增长,从而将对市场运价产生一定压力。

(5)亚洲区域内航线 亚洲各国同样遭受疫情冲击,但总体情况好于欧美国家,从而使亞洲区域内航线得以较快恢复。此外,疫情期间亚洲各国进一步加深区域内经济融合,正式签署《区域全面经济伙伴关系协定》,从而将极大地促进亚洲区域内贸易发展。据克拉克森预测:2021年亚洲区域内航线市场运输需求将比2020年增长10.3%,增幅大于其他航线。尽管如此,由于亚洲区域内航线市场准入门槛较低,运力供给紧张情况将随着疫情趋稳而逐步缓解,市场运价较难保持上涨走势。

(编辑:张敏 收稿日期:2021-02-03)