国家公园社会捐赠:国际实践与启示

2021-07-29张朝枝

陈 朋,张朝枝

(1.仲恺农业工程学院经贸学院;2.中山大学旅游学院)

资金短缺是全球国家公园管理面临的重要挑战之一。在发展中国家,如越南国家公园政府拨款只占国家公园资金来源的51%[1]。在发达国家,美国2019、2020年分别缩减国家公园管理局预算10.4%、12.5%[2];日本环境省2015年颁布法律,允许国家公园收取门票来解决资金短缺问题,但资金不足仍然对游客步径、游客中心和其他设施的维护造成重大影响[3];英国自2008年经济危机后政府削减了对国家公园的财政支出,每个公园的财政拨款都被缩减了近1/4[4]。除发展旅游获取经营收入外,社会捐赠成为国家公园的重要经费来源之一[5]。近年来,美国、澳大利亚等国的国家公园运营管理经费中,社会捐赠经费的比例不断提高,成为国家公园资金来源的重要组成部分。例如根据美国National ParkFoundationAnnualReport2019[6]和澳大利亚EnvironmentalPerformanceReporting[7],2018 年美国国家公园系统接受社会捐赠8 500万美元,人均捐赠0.25美元(约合1.749元人民币),澳大利亚接受环境捐赠12 500万美元,人均捐赠5.04美元(约合人民币35.26元)。

目前我国各类自然保护地普遍面临经费短缺的困扰,但社会捐赠经费来源少。尽管《关于建立以国家公园为主体的自然保护地体系的指导意见》也鼓励我国自然保护地统一接受来自企业、非政府组织、个人等社会捐赠资金。但实际上,根据慈善援助基金会CAFWorldGivingIndex2018显示,中国2018年全球捐助指数居全球倒数第3位[8]。基于此,本文通过全球典型管理体制的国家公园社会捐赠相关法律、政策与措施的比较,对中国国家公园社会捐赠提供参考与借鉴。

一、国家公园社会捐赠的概念与内涵

各国国家公园对社会捐赠的概念界定不尽相同,但基本原则一致(见表1)。这些原则大致包括以下内容:①捐赠物有价值且不得附加任何捐赠条件。②接受捐赠的机构必须合法。但每个国家的“合法”机构不尽相同,例如美国通过国会立法授权设立国家公园基金会,加拿大通过环境部设立“生态礼物”项目接受生态捐赠,澳大利亚通过慈善和非营利委员会审核通过的环境登记组织,日本通过遴选国家公园官方合作伙伴来接受捐赠。③国家公园接受社会捐赠的目标必须是资源与环境保护。虽然各国对国家公园接受社会捐赠的目标表述略有差异,但总体是围绕保护环境和遗产,把自然保护放在第一位,维护国家公园的整体性和完整性(见表2)。

表 2 代表性国家接受公园社会捐赠的目标

二、国家公园接受社会捐赠的类型与前提条件

(一)捐赠类型

国家公园接受社会捐赠主要分时间捐赠和实物捐赠两种类型。

1)时间捐赠的主要形式是志愿者服务。为弥补可用资金缺口,各国国家公园管理机构越来越多地利用地方团体、学生团体和其他志愿者补充机构人员力量,以完成必要的资源管理和访客服务工作。例如1969年美国国会通过《公园志愿者法》,鼓励普通民众参与国家公园的部分管理事务,包括保护公园的资源及其价值,改善公共服务,优化公共关系,为游客提供学习与体验机会。日本将每年8月的第一个星期日定为“自然公园清扫日”,届时号召各地方团体对自然公园进行义务清扫,通过此种方式来保证自然公园地区的美化与清扫工作的持续进行[16]。

2)实物捐赠的主要形式是货币捐赠。各国均成立专门的机构募集捐款和管理捐赠资金,例如美国的“国家公园基金会”、日本的“国民信托法人组织”等。此外,募集资金时会明确资金用途,例如1977年日本的国民信托运动“知床100平米”,此项目由北海道斜里郡发起,旨在购买国家公园内闲置的可耕种土地以防止土地商业化或荒漠化,通过全国近5万人的捐款,收购了超过9 000 hm2的废弃农田[17]。

(二)前提条件

国家公园接受社会捐赠一般要满足以下前提条件:①确立国家公园管理机构以捐赠或赞助形式筹款的权限。②规定拟接受社会捐赠的国家公园员工与捐赠者、潜在捐赠者、事业营销合作伙伴和慈善合作伙伴的角色和责任。③确定国家公园接受社会捐赠的要求和标准。④建立评审、接受和认可捐赠的标准,捐赠人和受赠人签订合作协议或者保护公约。

三、国家公园社会捐赠募集与资金管理

(一)对社会捐赠的激励政策

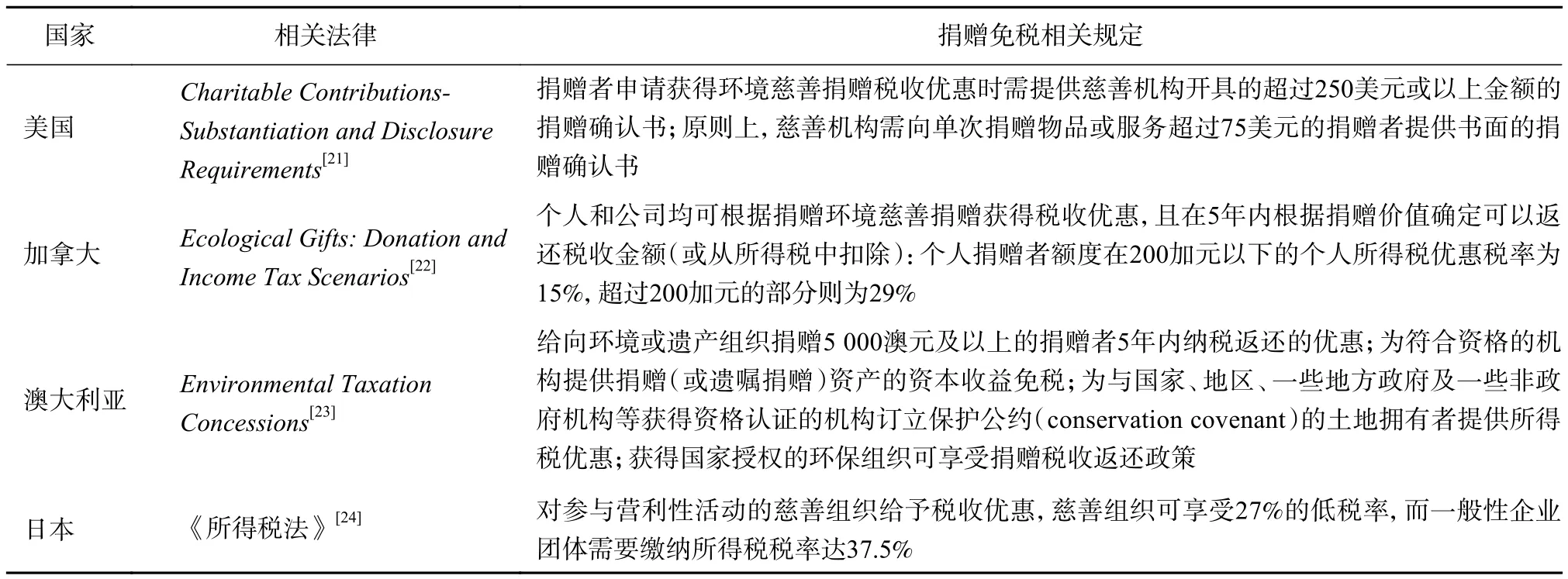

各国都通过环境税收优惠支持或鼓励国家公园的社会捐赠。如《美国国内税收法典》(Internal RevenueCode)规定,纳税人慈善捐赠的税前扣除比例,主要取决于接受捐赠的社会组织性质,即是慈善组织还是私人基金会,针对不同的捐赠对象,美国的税收优惠及相应的法律制度也有所不同。个人在向慈善组织捐赠时,可以进行税收扣除,捐赠者需要通过分项扣除方式进行申报纳税,捐赠在报税表中报告,并用于计算最终的纳税额度。但其有最高限额,超出最高纳税优惠额度部分可向后结转,结转期限不超过5年。个人向私人基金会捐赠的超出部分不得结转,个人所得税可抵税比例维持在50%左右[18]。澳大利亚设有环境税收优惠,根据澳大利亚《所得税评估法》,可以对价值超过5 000澳元的财产赠与进行所得税扣除。加拿大税收体系为个人慈善捐赠设置了税收抵免机制,对个人捐赠者的不同额度给予相应的税收扣除比例:对于捐赠额在200加元及以下的部分,个人所得税按照15%的税率进行税收抵免;对于超过200加元的捐赠额,可以按照29%的税率进行税前抵免[19]。同时,税法还规定捐赠额未超过纳税人年收入的75%的部分,可以向后结转5年,超过75%的部分,不得结转。但是,对于文化财产和生态环境脆弱土地的捐赠不受75%的比例限制。日本的慈善组织对其参与营利性活动中所获得收入需要缴纳相应税款,而对于以公益性事业为目的收入则无需缴税。特别需要提到的是,日本对于参与营利性活动的慈善组织也给予税收优惠,慈善组织可享受27%的低税率,而一般性企业团体需要缴纳所得税税率达37.5%(见表3)。相关团体组织在获得慈善组织的认定时,同时获得税收优惠资格[20]。

表 3 各国社会捐赠的相关税收政策

(二)社会捐赠募集组织

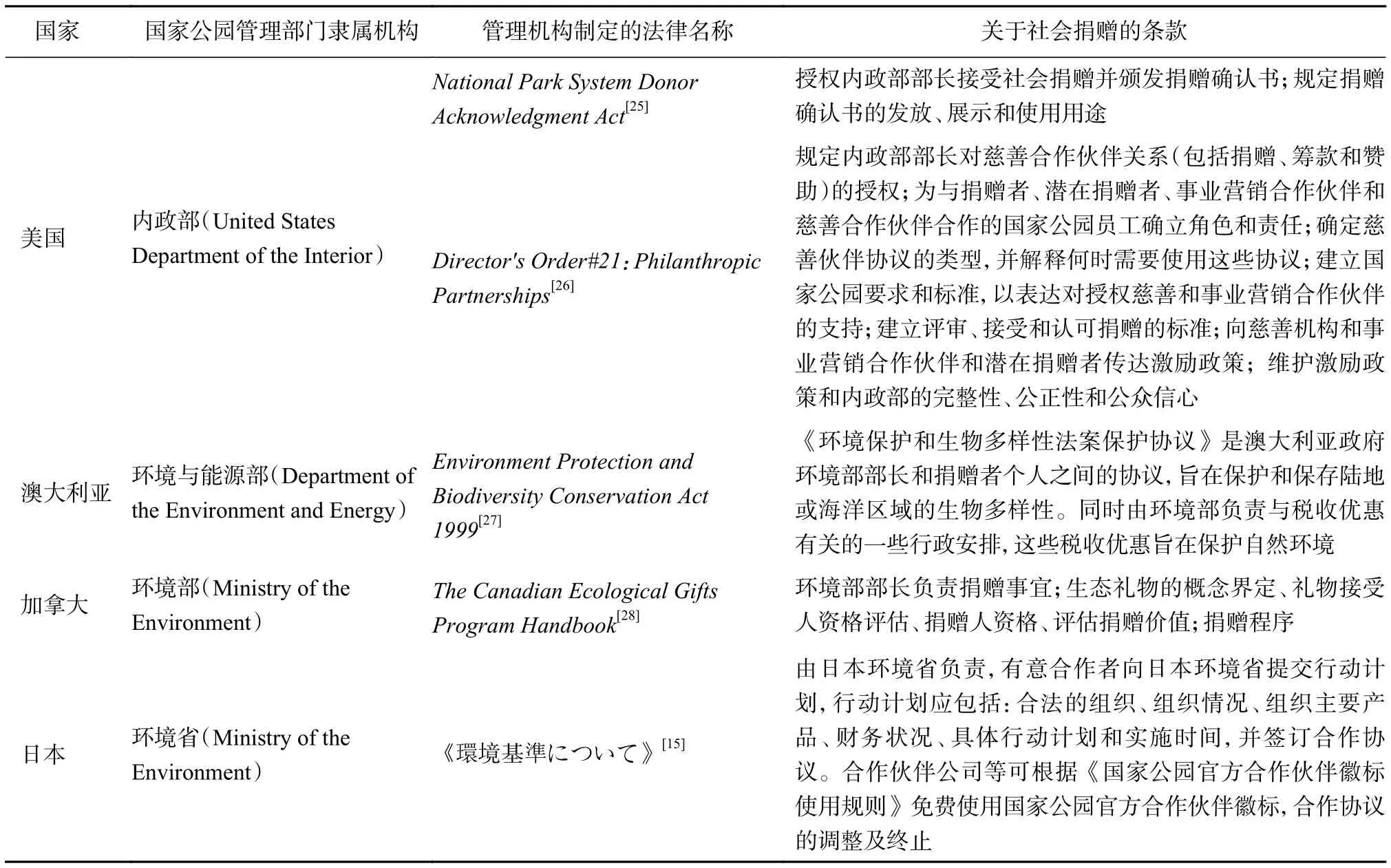

社会捐赠的获取离不开相应的募集组织与机构,需要从立法层面对相应组织机构的合法性进行规定。各国对向国家公园募捐的社会捐赠募集机构进行了相关规定(见表4)。

表 4 各国对国家公园授受社会捐赠的相关法律依据

1)立法授权设立募集组织。例如美国的国家公园基金会,1970年由美国国会特许设立,是美国国家公园管理局的私募机构,负责国家层面的捐赠活动。内政部长任该基金会的董事会主席,国家公园管理局局长任财务主管。出任这两个职位的人可进行私募(未经授权的美国政府官员不允许进行私募)。董事会其他成员则来自美国私有部门各行各业的代表,协助基金会募集资金。日本《自然公园法》第37条第1项特许设立国家公园管理财团,该财团通过自筹、贷款、地方财团投资等方式进行筹款。

2)遴选和审核慈善合作伙伴。国家公园通常通过各种慈善合作伙伴募集私人资金、接受志愿服务、宣传等。例如,2015年美国国家公园管理局出版《国家公园管理局局长命令21:捐赠与慈善合作》,发布《国家公园系统咨询委员会报告》,优化美国国家公园基金会慈善伙伴系统,将2008年颁布的《友人联盟协议》(FriendsGroupAgreement)改为《慈善合作协议》(PhilanthropicPartnershipAgreement),增加多样性与包容性,协议还可以包括一个标识许可,将美国国家公园标识授权用于慈善、商业或联合品牌[29]。加拿大则是根据合作范围将合作伙伴分为国家层面、地区层面和地方层面的合作者。日本国家公园管理财团负责公益财团法人的遴选和审核工作,经过内阁总理大臣认定的公益财团法人才有资格向公众进行国家公园项目的筹款。

(三)社会捐赠的资金管理

常见的国家公园社会捐赠资金有以下两种管理方式:

1)设立基金会组织,由国家公园主管机构授权成立独立核算的基金会募集和使用捐赠基金。该基金会通常由国家公园最高管理机构授权成立,例如美国国家公园基金会是由美国国会批准成立,是美国唯一一个以支持国家公园管理局为使命的全国性非营利慈善机构;而日本自然公园美化管理基金会则由日本首相批准成立,后在2002年更名为自然公园基金会。基金会的资金用途通常在法律法规或者规章制度中明确规定。由基金会组织募集的资金一般都不会用于国家公园的日常管理。例如美国国家基金会规定社会捐赠收入只能用于公园解说和教育、动植物保护项目;日本自然公园管理财团则规定募集基金不能用于公园的管理活动。

2)项目制,由项目委员会设立明确的项目目标、项目规划和预算分配对捐赠资金进行专款专用。项目制通常是针对特定的管理目标,由多个部门合作推动的保护项目。例如,亚马逊自然保护地项目明确以两年为周期进行项目规划和预算分配,由全球环境基金、世界自然基金会美国办公室、巴西三方共同募集资金,并用于亚马逊保护地的建立和巩固。

四、国家公园社会捐赠者回馈与收益

从各国情况比较来看,对国家公园社会捐赠者都有相应的回馈机制。

首先,获得捐赠证书。如2014年9月18日,美国国会授权通过NationalParkSystemDonor AcknowledgmentAct明确规定国家公园必须向提供社会捐赠的个人或组织颁发捐赠证书[25],同时也详细规定捐赠证书的使用场合和用途,以及捐赠使用和监督的细则。此外,还有美国的《捐赠和慈善合作参考手册》、加拿大的《加拿大生态礼物手册》、日本的《自然公园官方合作项目实施细则》也有类似规定。

其次,获得税收减免。对个体捐赠者,如前文所述进行税收减免;对组织或机构捐赠者,美国税收优惠制度允许企业将捐赠衍生成本计入到所捐赠实体的价值中去,这种非货币财产捐赠享受较大税收优惠[30]。当然,在捐赠税收优惠返还的同时,政府对捐赠者也有相应的约束条件,如捐赠者必须与政府部门签订环境保护协议。例如澳大利亚Environment protectionandbiodiversityconservationact1999的305条规定,《环境保护和生物多样性法案保护协议》是环境部部长与捐赠者个人之间的协议,旨在保护和保存陆地或海洋区域的生物多样性[27]。根据协议的签订与履行情况,由环境部负责办理捐赠者的税收优惠相关手续,以保证税收优惠政策确实有效地促进了自然环境保护。

第三,获得公众宣传。国家公园的捐赠者可以最长10年内在不妨碍自然景观或历史遗迹的前提下,在国家公园游客中心、相关设施和关联项目、多媒体等区域展示其慈善伙伴捐赠证书,同时还可以在除广告标语、政治竞选等以外的情境下使用国家公园的标志,宣传其个人或企业形象。

五、国家公园社会捐赠存在的问题分析

从国际实践来看,目前社会捐赠已经成为各国国家公园资金来源的重要组成部分。例如,澳大利亚国家公园总收入的23%来源于社会捐赠,美国的国家公园基金会成立以来,社会捐赠金额不断提高,其中在2019年个人捐赠占到了捐赠总额的39%。这些经费来源很大程度上弥补了国家公园经费不足的问题。但在实践中,也仍然存在以下问题:

1)不稳定性。虽然社会捐赠已成为各国国家公园收入来源的重要组成部分,但每年获得的社会捐赠并不稳定。例如2015—2019年年度美国国家公园基金会收入增长额分别为:4 300万、10 600万、15 800万、8 900万、8 500万、7 700万美元。这些捐赠受到多种因素的影响,包括经济、社会文化、制度等的影响,当然,也包括一些个体因素,如个体捐赠意愿受自然保护目标的影响[31],也可能受现有捐赠金额数量公布结果的影响[32]。鉴于此,美国国家公园基金会在2020年更是颁布《伟大美国户外法案》(GreatAmericanOutdoorAct, 简称 GAOA)设立“国家公园和公共土地恢复基金”,用以缓解国家公园资金不足问题。

2)社会资本的权力扩张。国家公园作为全民公益、全民共享的自然保护地体系,社会捐赠可能会成为社会资本影响国家公园运营管理决策的通道。这种资本的权力扩张分为两个层面:①跨国家或区域层面,即通过社会捐赠实现资本主义的扩张,尤其是第三世界国家在接受国际慈善基金资助时,当地政府可能会逐渐放弃其领土和资源的决策权[33];②企业或组织层面,社会捐赠是一种企业从国家公园系统获取关键资源的手段[34],被环境不友好企业用来减轻企业负面的影响,抵消利益相关者的压力,进行绿色包装[35]。

六、结 语

代表性国家公园的实践表明,首先需要对国家公园接受社会捐赠的内容、资金管理办法等事项以法律形式进行明确规定,其次,需要通过税收或其他支持政策对捐赠者进行激励,使捐赠者得到不同的回报与鼓励,第三,国家公园的社会捐赠资金的募集需要有专门的机构或组织形式来开展,以提高资金的募集与使用效率,提高社会公众的公信力,也利于更好地吸引社会捐赠。

在我国,《中华人民共和国个人所得税法》和《中华人民共和国企业所得税法》都对社会捐赠的组织或个人给予一定的税收减免,但《中华人民共和国公益事业捐赠法》仅向政府认定的公益性社会团体捐赠才能被视为公益事业捐赠,对国家公园或者自然保护地运营管理的相关事务的捐赠性质并不明确,同时,对捐赠资金的运行管理、捐赠渠道等也没有说明。此外,根据《中华人民共和国个人所得税法》《中华人民共和国个人所得税法实施条例》,个人当年捐赠额超过其应纳税所得额30%的部分不能向以后年度结转。个人所得税的累进税率导致不同税率下的免税额是不同的,税率等级高所获得的税收激励相应地也会高。例如,一个最高适用45%税率的个人捐赠2 000元,可以节省900元个人所得税,一个最高适用20%税率的个人捐赠相同金额,只能节省400元个人所得税,两者相差500元,导致随着边际税率的提高,高收入人群将获得更高的免税激励,低收入人群获得的激励有限[36]。因此,在未来的国家公园建设中,有必要进一步完善国家公园社会捐赠的相关法律及税收优惠政策。

此外,在设计国家公园社会捐赠系统时要充分考量经济、社会人口和价值取向等影响社会捐赠的制约因素,例如捐赠和志愿活动场所的可及性、募捐的重要性。同时还应考虑到志愿服务和捐赠行为的复杂性和异质性。此外,随着自媒体、短视频、微公益等各种新兴事物的涌现,使用网络技术可以进一步扩大国家公园在公众中的影响力,但这可能会影响国家公园招募志愿者和捐款额度的能力。