四大棉花生产国的产业现状及特点

2021-07-28李梓秋

李梓秋

棉花是世界上最主要的天然纺织纤维原料,也是世界范围的大宗国际贸易特殊商品。中国、印度、美国、巴西依次为全球四大棉花生产国,棉花产量约占全球总产量的75%。近年来,随着技术水平的提高,中国、印度、美国、巴西棉花产量逐步增长,由于各国棉花贸易政策、棉花生产和消费需求不同,其棉花产业发展表现出不同的特点。

关键词:棉花产业;棉花消费;棉花进出口

棉花是全球最主要的农作物之一,也是重要的战略物资,还是产业链最长、商品化率极高的大宗农产品, 在国际农产品贸易中占据重要地位,是关系国计民生的重要商品。棉纤维能制成多种规格的织物,适于制作各类衣服、家具布和工业用布。根据棉花纤维特点可分为粗绒棉、长绒棉、细绒棉三大类。

根据美国农业部数据,2020年,全球棉花种植面积约为3220万公顷,较2019年的3503万公顷同比下降8.08%。由于几个主要生产国棉花产量下降、部分作物种植转换,一些国家不稳定的天气条件、虫害侵袭、出口困难等因素影响,2020年全球棉花产量2485.2万吨,较2019年下降173.6万吨,但消费量则与之相反呈上升走势,全球棉花消费量为2551.9万吨,较2019年增加了317.9万吨。

美国农业部数据显示,2020年中国和印度的棉花产量均为631.4万吨(按照中国国家统计局数据,2020年中国棉花产量为591万吨);其次为美国,棉花产量为325.6万吨;巴西位列第三,棉花产量为216.3万吨。中国、印度、美国、巴西棉花产量合计为1804.7万吨,占2020年全球棉花总产量的72.62%。除此之外,中国还是全球最大的棉花进口国,2020年中国棉花进口数量为239.5万吨,占全球总进口数量的24.70%,美国则是全球最大的棉花出口国,2020年棉花出口量为337.5万吨,占全球总出口量的34.80%;其次为巴西,棉花出口量为217.7万吨,占全球总出口数量的22.45%;印度排名第三,出口数量为124.1万吨,占全球总出口数量的12.80%。

中国:棉花生产和进口大国

中国长期以来是全球最大的棉花生产国、棉花进口国和棉花消费国之一,在国际棉花贸易中举足轻重。

根据国家统计局数据,2011—2020年,中国棉花年产量在534.3万吨—660.8万吨之间,稳居世界前列,且棉花生产主要供给国内市场。据中国棉花协会副会长兼秘书长王建红介绍,近年来,中国棉花消费量每年稳定在750万吨至850万吨,占全球棉花总消费量1/3。

近年来,随着棉花种植品种的优化和种植技术的提高,中国棉花种植面积稳中有降,单产有所提高,棉花产业持续向新疆集中。根据国家统计局数据,2020年全国棉花种植面积为316.99万公顷,棉花单产达到了1864.5千克/公顷,较2011年的1440.95千克/公顷增加了近30%。中国棉花种植区域根据地域划分为长江流域、黄河流域和西北内陆三大产棉区。从产区分布来看,2020年,全国共有新疆、河北、山东等15个省域棉花种植面积超1000公顷、产量达1000吨及以上。2020年,中国棉花最大主产区新疆棉花播种面积达到250.19万公顷,占全国总播种面积的78.92%;棉花产量达到516.1万吨,占全国总产量的87.32%,占全球棉花总产量的1/5;占国内消费比重约66%;新疆棉花单产达到2062.83千克/公顷,比全国平均单产增加10.64%。

新疆位于中国西北部,光热条件好,昼夜温差大,降水少,空气干燥,虫害轻,具有棉花生产的天然优势。尤其在南疆,棉花种植面积比北疆大,热量条件更好,品质最好的长绒棉就在南疆。截至2020年棉花生产季结束,新疆棉花总产量、单位面积产量、种植面积、商品调拨量连续26年位居全国第一。新疆农业部门发布的2020年数据显示,新疆棉花机械采摘率已达69.83%,其中北疆95%的棉花是通过机械采摘的。

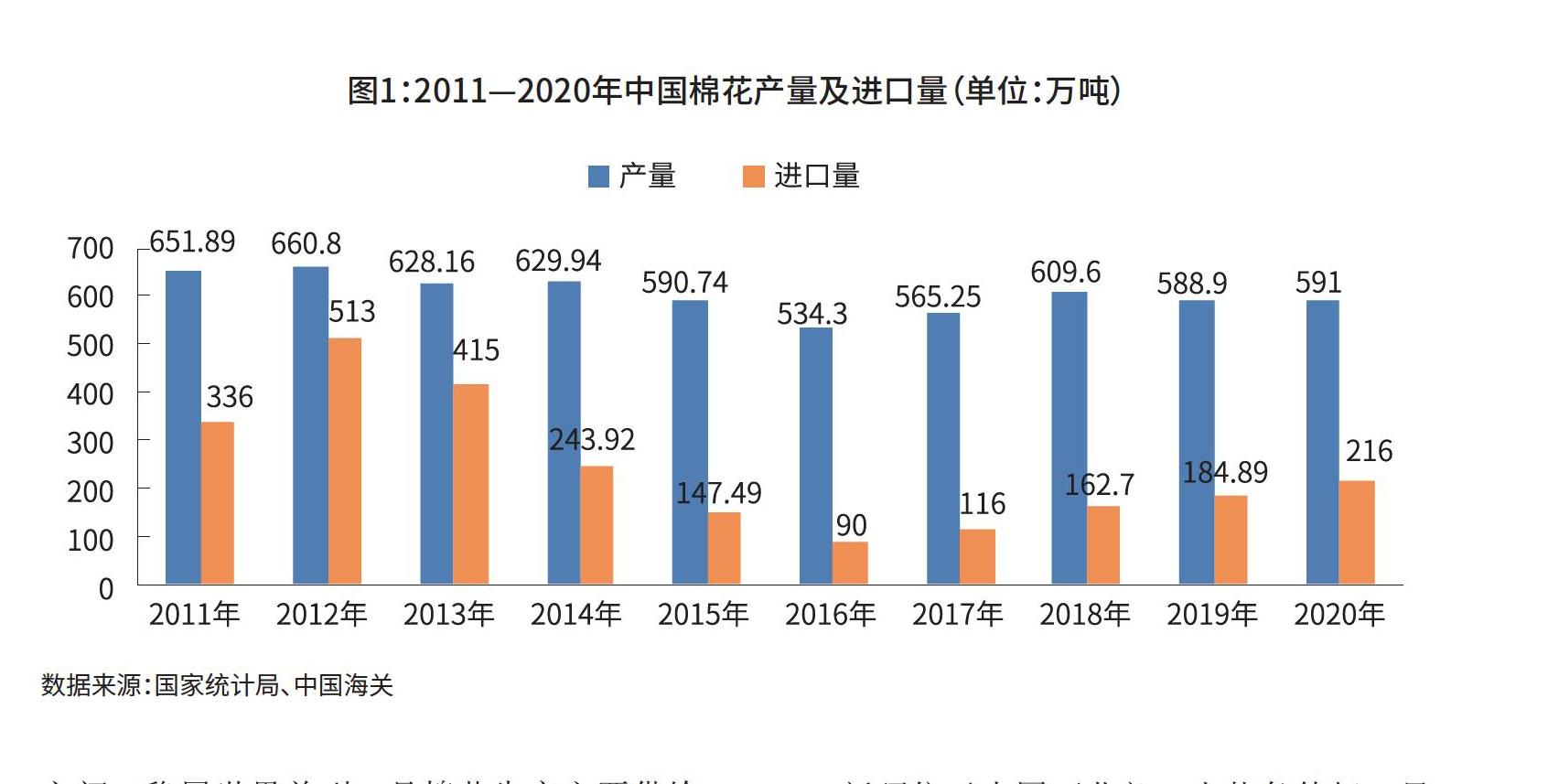

尽管中国是全球最大的棉花生产国,但是目前国内的棉花产量依然无法满足庞大的纺织业下游需求,每年都需要大量进口。2020年,中国棉花产量达到591万吨,根据中国储备粮管理集团数据,2020年棉花总需求量约780万吨,与产量591万吨相比,年度缺口约189万吨。随着纺织工业的发展、对外出口贸易的扩大和人民生活水平的提高,中国棉花消费量大幅度上升,供需缺口较大,不足部分主要通过每年的国储棉拍卖、进口棉来补充。根据中国海关数据,2012年,中国棉花进口量513万吨,达到历史峰值。随后,棉花进口逐年下降,到2016年棉花进口量降到近年来最低值,为90万吨。2016年以后,中国棉花进口量逐年增加,进口依存度加大。2020年,中国累计进口棉花216万吨,较2019年增长约16.76%,与产量591万吨的差距缩小至375万吨;在需求量780万吨中占比约28%。而在出口方面,2011—2020年,中国棉花出口量在0.67万吨—5.21万吨之间,出口金额不到1亿美元。与进口量区间90万吨—513万吨相比,再次反映了中国棉花产业供需两旺的发展趋势(图1)。2020年棉花出口量约3万吨,占比不到总产量的1%。国内棉花需求缺口仍然很大,且对进口依赖较大。据海关统计,今年3月份,中国棉花进口28万吨,同比增长40%。纺织品服装出口189.3亿美元,同比增长22.7%。1—3月累计,中国棉花进口97万吨,同比增长59%。纺织品服装出口651亿美元,同比增长43.8%。

印度:疫情或将导致棉花产量下降

印度是世界棉花生產大国,长期以来印度植棉面积居全球第一位,近年在单产提升的带动下棉花产量跃居全球前列。公开资料显示,印度棉花种植面积约占全球的36%,产量约占全球的23.5%。美国农业部数据显示,2016—2020年,印度棉花产量由587.9万吨增长到了631.4万吨,棉花增产7.4%。

根据美国农业部数据,2020年印度植棉面积达到1330万公顷,约占全球植棉总面积的40%。其植棉区遍布全国,棉花主产地区主要有九个邦,分布在三大地区,称为印度的三个植棉带。其中,旁遮普邦、中央邦、哈里亚纳邦、古吉拉特邦、马哈拉施特拉邦、拉贾斯坦邦是印度最主要的棉花产区,棉农人口580万人上下,另有4000万—5000万人从事棉花加工、贸易相关的生产活动。由于棉花种植地区跨度较大,气候条件差异显著,印度棉花种植、收获一致性和整齐度差。

印度棉花的品种按长度分为三个类别:即短纤维属印度土种棉;中长纤维属美种陆地棉;特长纤维陆地棉和埃及棉品种。主要品种包括Deshi、J34、V797、LRA、MECH1、Bunny、Shankar-6、MCU5、DCH32、Suvin等。海外投资风险报告提供商环球印象资料显示,印度棉花产量中长度在27.5—32.0毫米的棉花为主流品种,Shankar-6和Bunny/Brahma等品种就属于这一长度范围内,其产量占到总产量的78%,长度在25—27毫米区间占19%。中部地区古吉拉特邦生产的主要棉花品种为Shankar-6。在过去的10年内,印度棉花由于引入转基因抗虫棉及杂交新品种、在一些地区扩大灌溉面积等,单产从约300千克/公顷增长到近500千克/公顷。尽管如此,印度棉花单产仍远远低于2020年单产771.80千克/公顷的世界平均水平。

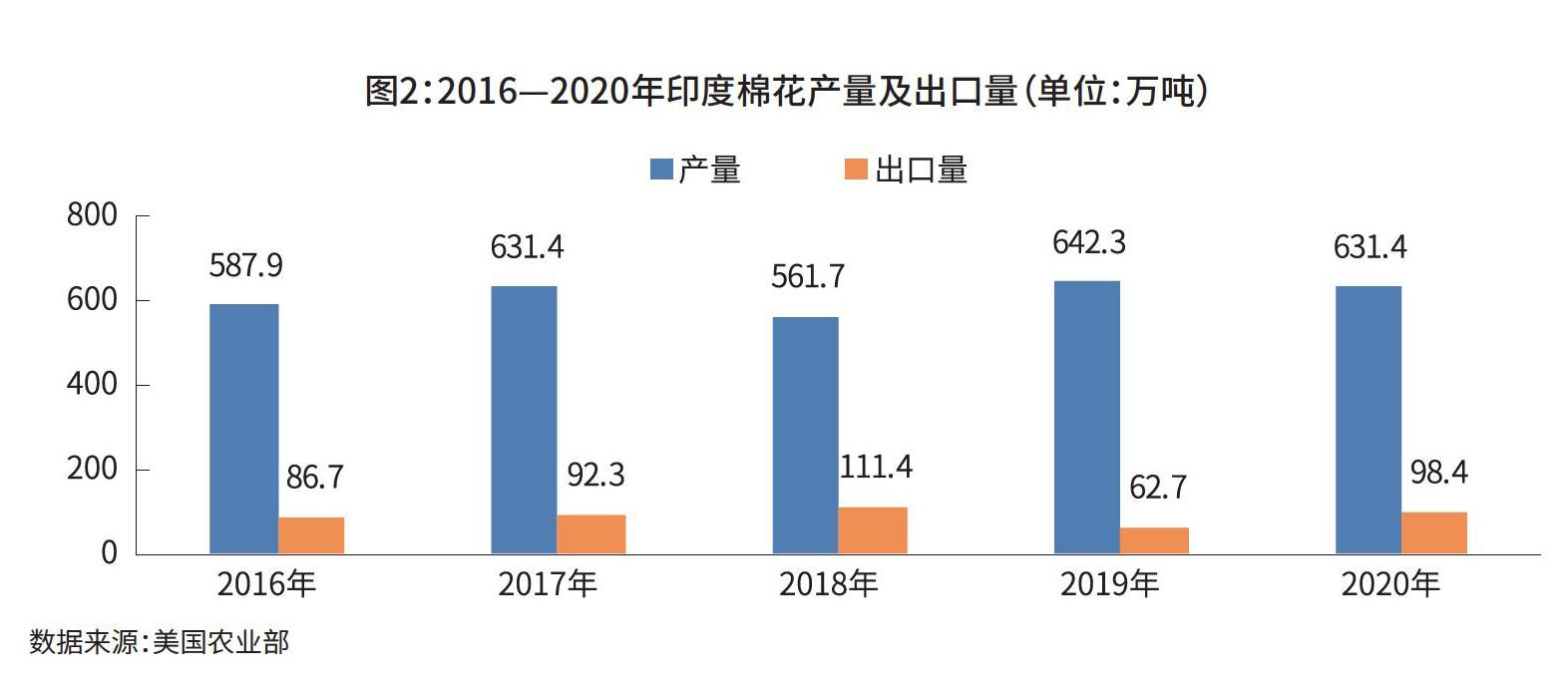

印度棉花出口依存度较高,棉花进口量相对较少。美国农业部数据显示,2016—2020年,印度棉花出口量在62万吨—111.4万吨之间,棉花进口量在17万吨—59万吨之间。联合国商品贸易数据库数据显示,2019年印度棉花出口数量有62.7万吨,出口金额有10.9亿美元。2020年印度棉花出口数量有98.4万吨,出口金额达到14.6亿美元,棉花出口量较2019年增长了56.94%(图2)。2020年,印度棉花的出口国家主要分布在亚洲和东南亚地区,主要出口国家有孟加拉国,出口金额近6.7亿美元;其次是中国,出口金额有4.61亿美元;第三是越南,出口金额为1.64亿美元。

在进口方面,联合国商品贸易数据库数据显示,2020年,印度棉花进口量为17.4万吨,较2019年减少了51.3万吨,进口金额3.45亿美元,较2019年减少9.76亿美元。2020年,印度棉花的主要进口国家有美国,其次是埃及,第三是墨西哥。

据世界贸易组织(WTO)发布的世界贸易统计数据,2019年印度纺服出口全球占比4.3%,纺织品出口全球占比5.6%,服装出口全球占比3.5%。2020年,受新冠肺炎疫情影响,印度纺服出口216.7亿美元,较同期下降36.93%。截至2020年12月,印度工业生产指数(IIP)统计数据显示,与2019年12月相比,印度纺织制造业的产量出现了7.2%的负增长。服装制造业也比2019年下降了20%,2020/21财年(2020年4月—2021年3月)比2019/20财年下降了37.3%。据美国农业部发布参赞报告,2021/22年度印度棉花种植面积或将下降2%。世界服装鞋帽网4月29日曾分析指出,印度国内的疫情直接导致劳动力短缺,以及棉农种植意愿降低,或影响棉花播种进程,从而使得播种面积下降,最终影响印度总体的棉花产量。

美国:棉花主要用于出口

美国棉花产区主要分布在美国国土南部自西向东的大片区域内,主要的四个棉花生长区为东南部地区、中南部地区、西南部地区和西部地区。美国是全球棉花生产大国,同时也是最大的棉花出口国。美国农业部数据显示,2016—2020年,美国棉花产量在325.6万吨到455.5万吨之间,其中,2017年棉花产量最高,为455.5万吨。2016—2020年,美国棉花出口量维持在323万吨到354.5万吨之间,出口量占当年棉花产量的75%以上。2019销售年度,美国生产近2000万包棉花,总价值约70亿美元,棉花总产量的3/4用于出口,近年来为全球提供了约35%的棉花。

美国农业部数据显示,2020年美国棉花出口数量337.5万吨,占全球总出口数量的34.80%;其次为巴西,出口数量为217.7万吨,占全球总出口数量的22.45%;印度排名第三,出口数量为124.1万吨,占全球总出口数量的12.80%。美国从中国、印度和其他国家的棉花需求中获益匪浅。但受棉花市场波动的影响,2018年以来,巴西、印度等国家也成为中国强大的棉花贸易伙伴,填补了美国棉花供应的缺口,进一步改变了全球棉花格局。然而,美国选择了第三条路——政府以大量补贴和价格支持的形式为棉花产业提供保护。

据美国环境工作组织估算,从1995年到2020年,美国的棉花补贴总额为401亿美元。在美国对棉花补贴接近最高时,联合国粮农组织发出警告,称“富国棉花补贴拉低全球棉价”。2004年,美国的棉花生产成本是西非产棉国的3倍,但美国棉农获得高达40亿美元的直接补贴和支持,比某西非产棉国一年的GDP还要多。进入21世纪后,美国和巴西曾发生过一场长达12年的棉花补贴争端。2002年9月,巴西认为美国为其国内棉农提供约30亿美元的非法补贴,因此将美国诉诸世贸组织(WTO)。因市场主导地位不断受到挑战,美国棉花出口在全球棉花市场的份额一度从2004年的41.24%下降到2013年的26.70%,而这一时期正是美国和巴西棉花补贴争端最为激烈的时期。巴西全国棉花协会称,美国对本国棉农的补贴让美国棉花更具竞争力,增加了美棉在国际市场上的供应,让巴西产品在不公平条件下与美国竞争。

除巴西外,印度棉花市场也面临着来自美国的威胁。据印度《经济时报》报道,特朗普政府2018年两次攻击印度,声称“印度对棉花实行市场价格支持政策,远远超过世贸组织规定的10%以内的补贴范围,造成贸易的扭曲”。印度《印刷报》2020年9月报道,美农业部估计印度2020年棉花库存将达到1920万包,而印度棉花协会的数据为1120万包。印度棉协抱怨,美农业部对印度棉花库存估计过高会损害印度的利益。除了棉花价格之争,印美棉花经济战还涉及种子之争。印度科技与生态基金会创始人范达娜·希瓦曾表示,孟山都垄断印度棉花种子和粮食种子导致一些印度农民债务增加。

美国农业部还对中国的棉花战略储备政策一直高度关注。美国劳工部下设的劳工统计局曾关注称,中国加入WTO后,在世界纺织品出口中的份额从10.4%增长到2017年的37%。佐治亚大学学者罗宾逊2018年在美国《选择》杂志刊文称,从2013年到2015年,美國棉花出口连续3年下降,主要是由于中国进口美国棉花减少。美国非政府组织“农业政策信息”称,中国也可以拥有巨大的棉花市场操纵力量,不会任由美国摆布。去年以来,以美国为首的西方国家更是以所谓“强迫劳动”等为由发起抵制新疆棉花事件并愈演愈烈。2020年,美国海关和边境保护局(CPB)发布“新疆棉花禁令”,要求美国的服装企业不能含有“新疆棉花”的制品;美国商务部把“与新疆侵犯人权有关”的11家中国公司(包括纺织企业)列入被制裁实体清单。据《环球时报》报道,为了借精心雕琢的“强迫劳动”概念“以疆制华”, 美西方反华势力除了通过发布报告、召开听证会等多种伎俩污蔑、打压中国棉花企业外,还施压Nike、Adidas等欧美多家知名企业配合其表演,并逼迫“瑞士良好棉花发展协会(BCI)总部选边站队,致使BCI承认新疆棉纺织行业存在“强迫劳动风险”,最终决定无限期停牌新疆地区“良好棉花”认证。

巴西:由棉花进口大国转为出口大国

巴西是全球第四大棉花生产国,可以全年向市场供应棉花。巴西同时拥有世界闻名的亚马逊河流域,亚马逊河横贯西北、圣佛朗兰西、巴拉那河流贯东部,棉产区集中于两河流域。根据新疆农业科学院经济作物研究所研究员田立文等人的研究,巴西是世界最大的雨养棉花生产国。巴西北部、东北部、中西部、东南部和南部均有棉花种植,但巴西的棉花种植区主要集中在巴西降雨量充沛的地区。其中,马特格罗索州、巴伊亚州和戈亚斯州是巴西棉花主产区。1989年以来,巴西棉花面积整体呈现波动下降趋势,到1997年,棉花种植面积由高峰期(1989年)的195万公顷迅速跌落至67万公顷,随后棉花种植面积逐年缓慢波动上升。根据巴西棉花种植者协会、巴西国家供应公司(CONAB)和美国棉花公司的数据,2010—2015年,巴西棉花种植面积约为117万公顷,年均皮棉产量为164.9万吨,位居世界前列。根據美国农业部数据,2017年后,巴西棉花种植面积出现大幅增长,到2019年增长到了167万公顷。

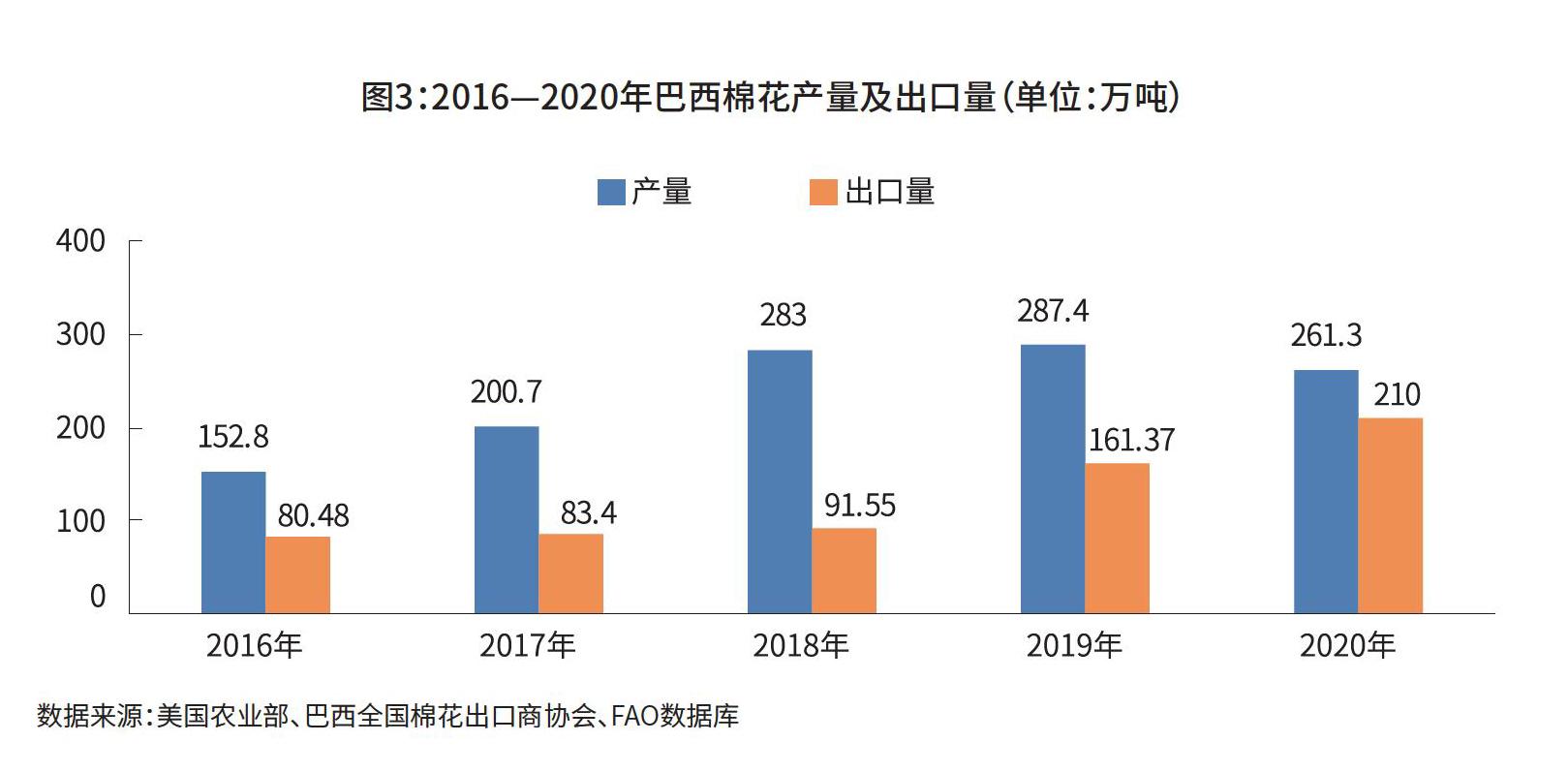

根据美国农业部数据,2016—2020年,巴西棉花产量由152.8万吨增长到了261.3万吨,其中2019年棉花产量达到了287.4万吨(图3)。随着棉花种植面积和产量的增加,巴西已从棉花进口大国转变为棉花出口大国。FAO数据库、巴西全国棉花出口商协会数据显示,2016—2020年,巴西棉花出口量由80.48万吨增长到了210万吨,五年间增长了1.6倍。巴西农业部下属国家商品供应公司称,巴西是世界第四大棉花生产国和第二大出口国。

巴西全国棉花出口商协会(Anea)的数据显示,2020年,巴西棉花出口量和出口收入创下历史新高,出口创汇32亿美元,主要买家包括中国、越南、巴基斯坦、土耳其。巴西棉花出口的主要目的地是中国,在过去5年增长近6倍。目前巴西是中国进口棉花的第二大供应国,仅次于美国。中国海关统计数据显示,2020/2021年度以来(2020年9月—2021年3月)中国累计进口棉花约194万吨,同比增加90%,其中美棉、巴西棉、印度棉分别占47%、28.8%、13.1%。巴西《农业频道》4月12日报道,根据巴西棉花出口商协会(Anea)发布的消息,今年第一季度,巴西出口棉花73.14万吨,与2020年同期的61.95万吨相比增长18%,创下同期历史新纪录。

巴西圣保罗大学应用经济高级研究中心称,巴西棉花价格受到产能、外部需求和汇率等多重影响。由于雷亚尔兑美元贬值,巴西棉花价格在国际上更具竞争力,生产者更愿意出口而不是内销。但巴西与棉花相关的产业同样受制于“良好棉花发展协会”这样的国际机构。巴西全国棉花协会的数据显示,2018/2019年度,代表巴西75%大型棉花农场的312名BCI认证棉农,共生产202.7万吨“良好棉花”。