渠道和产品创新或成我国奶酪市场竞争关键

2021-07-28苏木

苏木

国内乳制品消费已经进入低速增长的成熟期。与此同时,奶酪市场发展迅速,成为乳制品行业中最具潜力的一个品类。随着国内外品牌纷纷涉足我国奶酪市场,国内奶酪市场竞争日趋激烈,奶酪品牌发展在产品创新、渠道建设等方面的竞争也更加明显。

关键词:乳品市场;奶酪市场;奶酪品牌

奶酪,又称芝士、干酪、乳酪或起司,是生鲜乳在发酵剂与凝乳酶作用下发生凝固后制成的固态乳制品。由于牛奶和羊奶很容易腐败,为了更好地储存乳制品,奶酪的制作成为乳品加工的重要工艺之一。每公斤奶酪制品约由10公斤的牛奶浓缩而成,含有丰富的蛋白质、钙、脂肪、磷和维生素等营养成分,营养价值丰富。

奶酪是乳业市场中比较特殊的品类,在海外成熟市场,一直是大众级消费品。在我国市场,虽然奶酪还没有成为大众级消费乳品,但却是乳品中增速最快的细分品类。近年来,我国奶酪生产保持快速增长,国内乳品品牌纷纷加入奶酪市场竞争行列。根据欧睿咨询数据显示,2020年我国奶酪行业市场规模达到88.43亿元,较2019年同比增长22.72%,2006—2020年年复合增长率超过20%。

虽然奶酪消费需求快速增长,但与发展成熟的乳制品市场相比,奶酪市场规模尚待开发,对标欧美、日本等发达国家,我国人均奶酪需求依然较小,未来还有很大增长空间。对乳企而言,未来渠道下沉和应用研发或将成为奶酪市场竞争的关键。

我国奶酪市场发展特点

近年来,全球奶酪市场快速发展,从奶酪产量结构来看,西方欧美国家奶酪产量较高。根据美国农业部数据,2020年,欧盟奶酪产量占全球产量比例最高,产量为1035万吨,占比为48.77%;其次为美国,其产量为600万吨,占比为28.27%。俄罗斯、巴西和加拿大紧随其后,其奶酪产量占全球比例分别为4.88%、3.53%和2.4%。从前五大产区奶酪产量增长情况来看,根据美国农业部数据显示,前五大奶酪产区中,近年来仅有俄罗斯奶酪产量增长速度超过全球平均水平,2020年其奶酪产量同比增长5.3%,高于全球平均增速4.2个百分点。

相比于整个乳制品行业来说,奶酪在国内的发展时间较短,但是发展势头较好。由于乳制品在我国目前已经进入低速增长的成熟期,根据国家统计局数据,2020年全国液态奶产量2599.43万吨,同比增长3.28%。随着居民收入的不断增加,消费结构正由液态奶向更加营养、健康的酸奶和奶酪等升级。近年来,在乳品消费提速的大背景下,我国奶酪消费呈现明显增长态势。

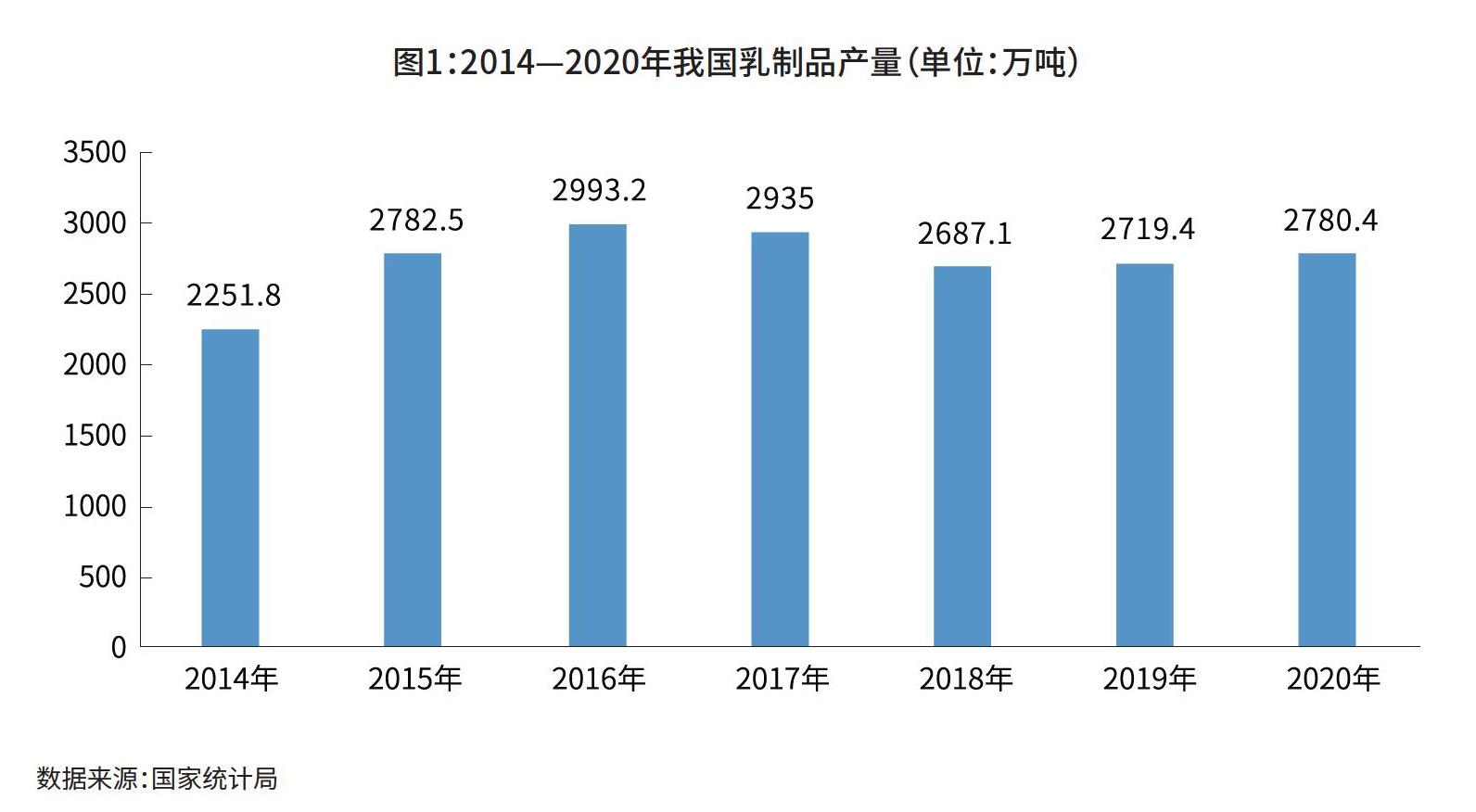

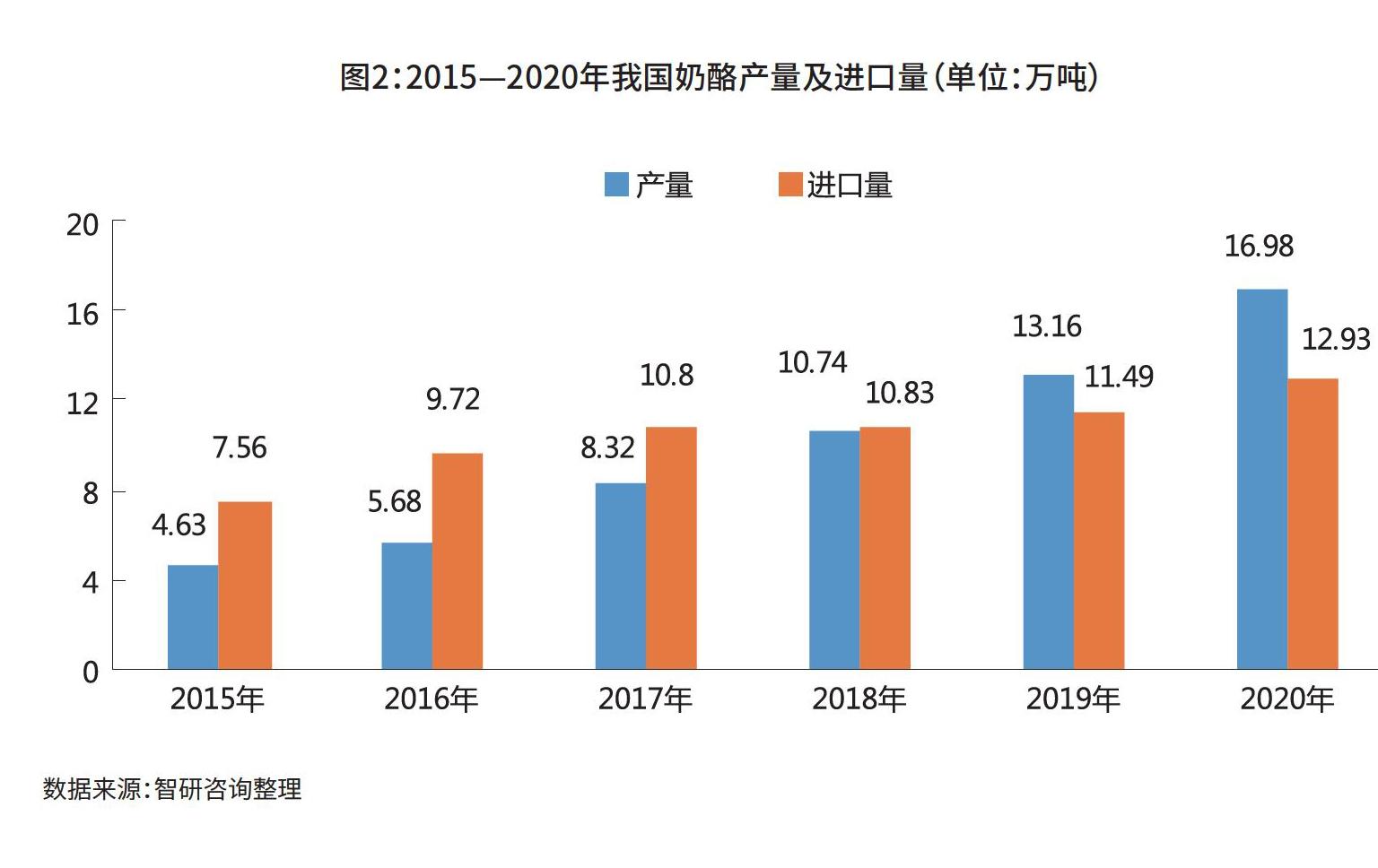

国家统计局数据显示,2014—2020年间,我国乳制品呈现波动增长趋势,在2016年和2017年,乳制品产量增加到了2900万吨以上,其他年份乳制品产量稳定在2700万吨左右(图1)。而根据智研咨询数据,2015—2020年,我国奶酪产量持续增长,由4.63万吨增长到了16.98万吨,五年间增长了2.67倍。

值得注意的是,我国奶酪产量无法满足日益增长的需求,奶酪市场缺口较大。根据前瞻产业研究院数据,从奶酪表观消费量情况来看,我国奶酪表观消费量在2013—2019年保持高速增长趋势。2019年我國奶酪产品表观消费量为26.6万吨,较2018年增长23.72%。尽管如此,我国每年仍需要通过一定量的进口来满足国内奶酪需求。据海关统计,近年来,我国奶酪进口数量呈增长趋势,2019年共进口奶酪11.49万吨,同比增长6.09%;2020年1—12月共进口奶酪12.93万吨,同比增加12.5%(图2)。目前,我国奶酪进口主要来自新西兰、澳大利亚和欧盟等地区。2020年我国奶酪进口地区占比为新西兰56%、欧盟占21%、澳大利亚14%。

尽管增速很高,但我国奶酪人均年消费量却很低。根据中国产业信息网数据,2019年我国奶酪人均消费量仅有0.1千克,远低于发达国家人均消费量12.91千克,也低于世界平均水平3.13千克。对比饮食习惯相近的其他亚洲发达国家,日本和韩国的人均消费已分别达到2.66千克和3.23千克。从奶酪占乳制品消费比例来看,目前我国奶酪消费仅占1.5%,但饮食结构相似的日本和韩国已分别达到18%和47%。根据中国奶业协会统计,2020年,国内人均奶酪消费为0.23千克,2019年美国和欧盟的奶酪人均消费分别为17.48千克和18.29千克,与日韩市场的人均消费数字相比也有较大的差距。相比之下,我国奶酪消费量提升空间广阔。

根据食品伙伴网食品行业研究中心数据,2019年我国零售奶酪终端市场规模约67.2亿元,2010—2019年间年复合增速(CAGR)达到22%。同时,奶酪的进口量也在增加,2011年我国进口2.86万吨奶酪,2019年进口了11.49万吨奶酪,8年间增长了4倍。据智研咨询发布的《2020—2026年中国奶酪行业市场需求前景及竞争策略研究报告》数据,预计到2024年,奶酪终端市场规模将达到112亿元,2020—2024年均复合增速可达到12%。

中国奶业协会会长、中国工程院院士李德发表示,随着新时代深化奶业供给侧结构性改革力度的加大、消费升级的加快,我国奶酪市场可拓展的空间很大。乳业资深专家王丁棉则认为,未来几年,中国奶酪市场年均增长率应该会保持在20%—25%之间,也许将成为中国奶业发展的下一个拐点和拉动力。

国产品牌纷纷加入

最早开始,由于奶酪在欧美早就被视作日常食物,进口品牌在原制干酪和研发上具备优势,国内的奶酪市场由进口品牌占据主导地位。随着国内消费者对奶酪的接受度不断提高,更多适合中国人口味的奶酪被研发,国产品牌也开始发力奶酪市场。

根据公开资料,2000年以前,国内的大型乳制品厂商中仅有三元食品涉足奶酪生产。到2008年之后,伊利、蒙牛、光明等乳制品龙头才逐步开始涉及奶酪生产。因此,一直以来国内消费的奶酪均以进口为主,海外企业在品牌、产品和消费者培育方面具有先发优势,并占据主导地位。根据中国产业信息网研究,2019年我国奶酪零售市场CR5为47.1%。市占率前五为百吉福、乐芝牛、安佳、卡夫、妙可蓝多,市占率分别为 22.7%、7.7%、6.4%、5.5%、4.8%。其中排名前四位均为海外品牌,国产品牌仅有妙可蓝多入围前五。

2018年,蒙牛设立了奶酪事业部,与Arla Foods开展合作。2019年又成立了一家专注于奶酪业务的合资公司,由Arla提供生产技术以及研发能力,蒙牛提供营销、销售资源,实现了从生产加工到终端销售的合作一体化。此后,蒙牛在武汉建设液态奶复合型工厂,该项目总投资20亿元,涵盖低温酸奶、鲜奶、高端奶酪三大品类,形成百亿级产业集群,其中低温酸奶、奶酪工厂的设计产能规模位居亚洲第一,奶酪工厂将于2021年5月投产。

2018年,伊利也增设了奶酪事业部。2019年,花费11.31亿元收购了新西兰第二大乳企,以补足羊乳、奶酪方面的资源。

妙可蓝多在2017年开展奶酪零售战略,全力聚焦奶酪市场,完成主营业务向以奶酪为核心的乳制品业务的转型。目前已在上海、天津、吉林、长春等地建设了工厂,未来仍将继续加大产能投入。

2014年,吉士汀建立了奶酪研发设备,开创儿童奶酪和佐餐奶酪零食细分市场。2019年,吉士汀在厦门建设奶酪工厂,占地面积超3万平方米、首期投资超3亿多元人民币。工厂拥有中国规模最大的奶酪研发中心、超大容量现代化低温库,以及先进的奶酪生产线。还拥有400米奶酪文化长廊、奶酪休闲体验区,致力于打造深厚的奶酪文化体验,还在筹备面向消费者的“吉士汀奶酪工厂游”项目。

今年3月,君乐宝正式涉足儿童即食奶酪市场。据了解,君乐宝推出“涨芝士啦”配方奶酪棒及思克奇升级版奶酪棒,以品质、营养、健康、专业为出发点,专注儿童营养奶酪。对于奶酪新业务的未来发展,君乐宝表示,将依托目前在上海成立的奶酪研发团队,布局全国市场,希望在5年内稳居奶酪品类第一阵营,预计年内布局年产值约10亿的奶酪工厂。

根据相关数据,在2019年,妙可蓝多在奶酪零售市场的占有率成为国产品牌之最,吉士汀也正在强势崛起。一时间,在奶酪市场上,形成了以妙可蓝多为主导,蒙牛伊利吉士汀等品牌紧跟其后,互补共强的国产奶酪阵营。

根据2020年各乳企的业绩报告,疫情下奶酪、奶油等专业乳品的爆发成为各乳企业绩中的一大亮点,包括妙可蓝多、伊利股份专业乳品业务均增速可观。疫情下加速了乳业消费从“喝奶”到“吃奶”的转变。

根据企业财报,有着“国内奶酪第一股”的妙可蓝多2020年实现收入28.5亿元,同比增长63.2%,净利润5926万元,同比增长208.2%,其中奶酪业务实现收入20.7亿元,同比增长125.2%。在今年第一季度,妙可蓝多营收9.5亿元,同比增长140.58%,净利润同比大增215.6%,为3202.9万元。2020年,国内乳企领头羊伊利股份也重点切入奶酪等专业乳品领域,一方面推出了“东方灵感”和“环球甄选”两个专业乳品系列品牌;另一方面则同样在儿童奶酪、零食奶酪等即食产品领域发力。年报显示,2020年伊利奶酪产品总营收同比大涨812.6%。事实上,百亿规模的奶酪市场竞争早已拉开帷幕。2020年年底,蒙牛以30亿元控股妙可蓝多。

作为国产奶酪市场的“种子選手”,三元食品在2020年12月举办了2020—2021年度三元奶酪发展共享会,正式将奶酪业务纳入公司“战略级”项目,还特别成立了特渠事业部奶酪学院。此外,新品牌妙飞在2020年12月底完成了近亿元的B轮融资。

种种迹象表明,百亿规模的奶酪市场竞争早已拉开帷幕。独立乳业分析师宋亮表示,近几年来国内液奶增速滞涨,各乳企也在寻找突破口。从消费趋势上,国内乳业消费也在“由喝到吃”转变,虽然目前国内奶酪、奶油等市场规模还不是很大,但增速较快,且属于高毛利品类,对支撑乳企利润增长有大的帮助,也成为乳企重点发展的方向之一。

我国奶酪市场发展前景看好

2018年12月,农业农村部、工信部等九部委发布了《关于进一步促进奶业振兴的若干意见》,提出干酪将成为我国乳制品发展新的增长点,要生产适合中国人消费特点的产品,让干酪成为我国乳制品的主要产品之一。在2019年的奶酪发展高峰论坛上,农业农村部副部长于康震也指出,一块奶酪兴盛一个产业,要让消费者从“喝奶”向“吃奶”转变。

奶酪市场发展迅速,成为乳制品行业中最具潜力的一个品类,无疑能够为老品牌带来新的利润增长、为新品牌带来崛起的机会。随着大量乳企进入专业乳品市场“淘金”,奶酪市场竞争也在快速加剧,而渠道下沉和应用研发成为竞争的关键。宋亮认为,虽然专业乳品市场还在增量扩张阶段,但奶酪市场竞争的激烈程度并不亚于传统乳制品市场,而竞争方式也有不同,比拼的除了品牌和成本,更侧重于对最新消费趋势的洞察和创新产品的落地,并不仅仅是卖原料。

据了解,妙可蓝多正在加快三四线城市的渠道下沉,2020年,通过持续的渠道下沉,妙可蓝多经销商总数增长985家至2626家,这成为其收入快速增长的主要原因之一。妙可蓝多目前已建有4家工厂,覆盖我国南北地区,除此之外,公司还在继续投入建设奶酪产能,若全部产能达产,产能可达约9万吨,规模显著。在渠道上,妙可蓝多正在快速布局全国市场,终端数量已发展至20万家。在产品上,妙可蓝多打造出了马苏里拉和奶酪棒等多款明星产品。根据计划,妙可蓝多还将继续推进中餐类奶酪产品应用开发,布局中餐市场,填补空白市场,有效推进“决胜终端,引领中餐”战术实施。

业内人士认为,除此之外,渠道拓展也十分必要,线上依靠电商平台做好口碑传播和网络营销,全方位多层次布局。开拓线下餐饮渠道,西餐、中餐、烘焙、饮品等多方面推进,让更多的消费者认识奶酪产品。聚焦某一细分品类,比如母婴、儿童、学生、成人等不同的群体,打造爆款产品,让母婴店、超市、校园成为零售渠道,也能进行线上线下融合。

宋亮表示,奶酪市场竞争日趋激烈,如何被消费者认可成为企业角逐的关键。一方面,奶酪加工企业要创新研发奶酪生产新工艺、新技术,不断丰富奶酪的品类,研发适合中国人饮食习惯的奶酪产品;另一方面,企业可以在海外布局奶源、生产奶酪,然后组织进入国内市场,满足烘焙、餐饮等业务需求。