九好集团借壳上市财务造假案例分析

2021-07-27陈晨宋禹含

陈晨 宋禹含

近年来,随着全球经济的高速发展,越来越多的企业选择用上市这一方法为企业谋求更大的利益。然而,部分企业由于自身条件无法达到上市的标准,不择手段,采用了财务造假的方式试图蒙混过关。2017年,九好集团因虚增收入、和鞍重股份联手进行重大资产重组,被证监会立案调查。九好集团因其经营模式与一般的企业有所不同,并不具有真实的实物流,且企业涉及的服务内容繁多且复杂,所以很难核实其各方面财务数据的真实性,因此其财务造假案极具代表性,受到了人们的广泛关注。

九好集团案例背景

九好集团基本情况

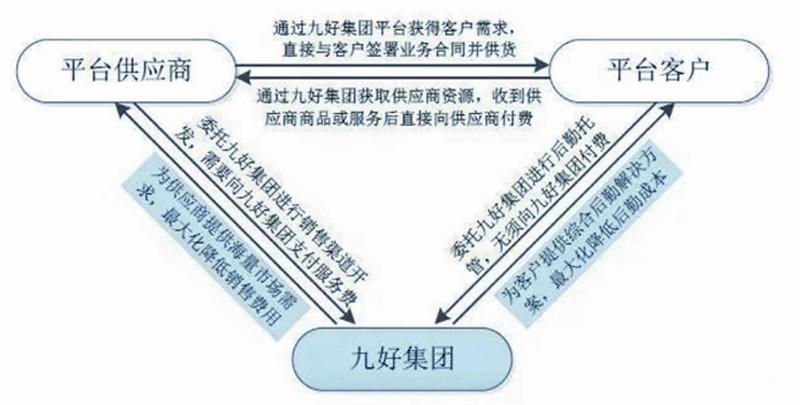

浙江九好办公服务集团有限公司(以下简称“九好集团”)法定代表人为郭从军。九好集团是国内第一家使用后勤托管平台服务模式的公司,其目的是成为中国后勤托管的领军企业。该集团拥有经验丰富的精英团队,并应用他们创建的前沿模式吸引更多的供应商和客户,为之解决相应的需求难题,以“服务费”的形式获得主要收入。其经营模式以图形的方式表示如图。

九好集团财务造假事件回顾

2017年3月10日证监会披露了九好集团借壳上市一案,该案件一出,引发了轩然大波。

证监会调查结果显示,浙江九号办公服务集团有限公司通过各种非法手段,在2013年虚增服务费0.17亿元,2014年虚增0.88亿元,2015年虚增1.60亿元。2015年贸易收入虚增57万多元,银行存款虚增3亿多元。为了减少资金短缺,九好集团要么借钱购买理财产品,要么定期储蓄凭据,然后为债务人相关公司担保。以上信息披露的违法行为虚增数额巨大,造假问题严重。证监会公布了该案件的处罚决定,对九好集团以及鞍重股份予以警告,并同时处以60万元罚款;同时也分别对两家企业的主要负责人分别予以不同程度的惩罚。

九好集团借壳上市财务造假过程

第一阶段,选择借壳上市。企业首次上市大概需要1到3年的时间,但是也要根据该企业的财务状况来实际定夺。保荐人员经过对拟上市公司全面调查后得出是否符合上市要求的结论,再提供上市计划。如果确定该公司存续至今都没有重大事件的发生,并且各期财报都不存在使用问题,便可立刻着手进行改制,以及完成相关材料的填写。在这之后经过证监会一系列的严判,才能排队上市。通常来讲即便是在最顺利的情况下,排队也要1年的时间。一旦公司或其财报存在严重问题,排队时间就会长于一年甚至更多。但是九好集团为了能够尽快弥补亏损,抓紧上市融资,选择了“借壳上市”这一捷径。

第二阶段,“借壳”。鞍重股份2012年上市的当年,其营业收入、以及归属净利润都还不错。但在2013年及往后的三年时间里,鞍重股份的归属净利润呈持续下跌的趋势。仅2016年它的归属净利润就减少了2322万元,这一状况的发生严重影响了其日后的发展。此后一段时间业绩一直处于下滑水平。基于此种情况,鞍重股份管理团队产生了“卖壳”的想法,而这恰巧满足了九好集团“借壳”的目的,双方不谋而合,为了彼此共同的利益,选择了合作。

第三阶段,“造壳”。九好集团与鞍重股份进行重大资产重组。经审计,在2015年度鞍重的合并财务报告显示,重组后其期末资产总额为8.5亿元,归属于母公司的净资产为7.6亿元,在这次重组中鞍重股份的资产交易价值为37.1亿元,高于其近一年合并财务会计报告期末净资产的50%,且超过5000万元人民币;其投入重组的资产价值是在评估基准日为止时合法所得的2.29亿元货币资金。由此,九好集团便创造了一个适合自己的“壳”。

第四阶段,证监会立案调查。证监会接到有关人员举报,九好集团的相关财务数据存在重大问题。然后,实地调查了九好集团和鞍重股份的重组计划。2017年3月11日,证监会认定了以下违法事实。2015年,公司实现销售额26.5亿元,实现关联贸易收入5万元,银行存款3万元。同时,为避免监督管理和“修改”财务数据,九好集团以向他人借款的形式购买银行共同基金或存款,并以抵押物的形式收取和返还资金。证监会对九好集团进行了严重处罚。

九好集团财务造假手段

虚增收入。鞍重股份于2017年3月11日发布了关于浙江九好办公服务集团有限公司及九好集团的实际控股人郭丛军受到证监会的处罚公告。在公告中明确指出在2013年至2015年期间,九好集团通过各种虚增虚假收入来掩饰其盈利情况。

虚增资产。虚增资产是众多的上市企业财务舞弊案例中经常能见到的一种造假手段,而九好集团也使用了该手段在其财务信息上。在2015年初,九好集团不仅虚增了1.7亿元的未收款项,还虚设了银行账户以接收资金,为了掩饰作假将虚增未收款项中的4770.24万元混同真实存在的1亿元一同划入了该账户。此外,九好集团以郭丛军收回上海购房款为名虚假入账1170万元。当年,湖南实业有限公司向九好集团共汇了1.6亿元资金,九好集团该帐户获准该资金,并将其金额记录为1.3亿元,并对九好集团的虚拟资产进行核算后,得出该集团在财务报表中至少虚增了30000万元资产的结论。

隐瞒重大事项。2015年3月以来,九好集团为逃避监管、美化财务数据,采取向他人借款的方式,购买银行理财产品或存单,作为抵押物为他人质押担保。九好集团以开具银行承兑汇票并贴现的方式,实现资金回笼。九好集团通过这种资金处理方式,达到了虚增账面货币资金3亿元的目的。同时,在资产重组期间公开披露的《重大资产重组报告》一文中,未披露质押的3亿元银行存单。

借壳上市财务造假的防范措施

借壳上市能逃过证监会的严格审查,缩短上市时间,节约交易成本,从而达到最短时间上市的目的,因此借壳上市这一上市方式较IPO能更加热门一些,但也会由此带来的一系列的财务舞弊现象,因此,本文提出了一些防范企业借壳上市财务造假的措施。

要对重组方资产高估值的合理性深入调查。在重大资产重组构成借壳上市的情况下,重组方往往不仅要实现上市,还会在财务报表上作假,虚增该企业的资产。九好集团与鞍重股份在进行重大资产重组之前,将自己的资产虚增了数倍,将自己打造成一个优良企业,并且在中国证监会调查的结果中,并未反应出问题,对此,资产评估机构没有给出合理解释。因此,监管机构要加大对重组企业资产评估结果的合理性。

企业要加强诚信的管理理念。企业的生存与发展的目标是追求利益最大化,而真正能帮助企业达到其目标的就是诚信经营。本文中提及的九好集团,丧失了企业经营最基本的道德底线,走上了通过财务造假来实现欺诈借壳的弯路。而鞍重股份同样在卖“壳”套现的驱动下,将中小投资者的利益置身事外,没有对披露的有关九好集团的信息进行严格审查,因此,企业想长期稳定发展,必须要给员工树立诚信经营的管理理念。

要加强监管人员的专业水平和职业素质。目前,针对借壳上市监管人员的考核机制还不够完善,监管人员工作不到位,专业知识还不够充分,导致了许多企业粉饰财务数据来借壳上市,给证券市场造成了极大的损失。因此,我国应该加强监管人员的各方面素质,提升监管水平,明确监管部门各个员工的工作职责,增加严格的考评制度,规范监管秩序,从而提升监管水平,减少由监管不到位而引发的借壳上市造假案例的发生。

(沈阳大学商学院)

参考文献:

[1]黃煌. 九好集团借壳上市风险控制案例分析[D].江西财经大学,2019.

[2]康雅琳.九好集团财务舞弊案例分析及审计启示[J].现代商业,2020(18):95-96.

[3]杨小彦.财务造假的手段分析与防范措施[J].现代营销(经营版),2020(01):190.

[4]苗思霖. 九好集团财务造假案例研究[D].沈阳理工大学,2019.