保费表现持续低于预期

2021-07-25方斐

方斐

根据上市险企近日发布的6月保费数据,6月寿险总保费及新单延续承压态势,寿险总保费增速回落:前6个月,国寿、平安寿、太保寿、新华总保费增速分别为3.4%、-3.7%、2.2%、3.9%,前值分别为4.5%、-4.2%、4.0%、4.6%;国寿、平安寿、太保寿及新华6月单月保费同比增速分别为-3.4%、-0.4%、-7.6%、0,新单承压带动各公司单月保费负增长。

6月单月个险新单负增长延续,根据平安及太保披露的新单保费数据,前6个月,平安、太保累计个险新单保费收入分别为736.79亿元、225.87亿元,同比分别增长2.3%、18.5%,其中太保个险期缴保费收入为197.11亿元,同比增长33.7%,太保“开门红”较好的产品推动策略以及司庆进行差异化销售的两全险“两全其美”与年金险“鑫从容”成效显著。平安6月单月个险新单为79.29亿元,同比增速为-12.4%,前值为-30.7%。新单仍延续负增长,但单月同比好于 4月和5月的表现。

对于6月新单承压,国盛证券认为,短期来看,新单保费下降主要由于年初新老重疾险切换带来的销售高点对客户需求有提前消耗及明显透支;惠民保等普惠保险的普及对于同质化商业保险产品存在一定的挤出效应;代理人队伍脱落仍有持续影响。长期来看,市场保险需求日趋多元化,各家代理人高质态转型发展仍需一段时间。展望未来,预计各家险企仍会加速压实代理人队伍,后续持续关注各家人力质量及改善措施推动落地情况。

车险业务回暖带动财险保费降幅收窄,非车业务除信用险外延续增长。上市险企财险保费增速略有分化,人保财、平安财前6个月保费增速分别为2.5%、-7.5%,前值分别为1%、-8.8%,太保财增速略有下滑,为6.3%,前值为7.2%。车险方面,综合费改影响仍然存在,车险保费仍承压但负增速略有收窄,人保财、平安财、太保财车险保费增速分别为-7.8%、-6.9%、-6.9%,人保财、平安财前值分别为-8.9%、-7.5%。

非车险方面,人保财、平安财、太保产险前6个月累计增速为14.3%、-16.4%、28.3%,人保财、平安财前值分别为12.6%、-19.3%;其中,意外与健康险延续快速增长态势,人保财、平安财增速分别为20.8%、30.4%;农险增速略有下降,责任险、货运险快速增长,人保财前6个月农险、责任险、货运险增速分别为15.8%、18.5%、25.2%,前值分别为16.5%、13.5%、20.1%;信用保险规模延续压缩态势,人保财6月信用保证保险保费同比增速为-73.1%,风险敞口继续压缩,预计少量长尾业务风险将在2021年、2022年两年出清。

总体来看,当前保险板块仍有承压,负债端表现持续低于预期,各家公司在保单销售与代理人团队稳定之间也难以兼顾。目前,上市险企估值均处于历史绝对底部,但难有确定性机会,后期关注代理人清虚压实情况以及产品销售推动效果。

上市险企分化严重

根据上市险企披露的2021年6月原保险保费收入数据,1-6月,上市险企寿险原保险保费收入分别为:中国人寿4426亿元、中国平安2889亿元、中国太保1414亿元,新华保险1006亿元,中国人保897亿元,A股上市险企合计10632亿元,同比增速为0.9%。1-6 月,上市险企财险原保险保费收入分别为:中国财险/人保2518亿元、平安产险1333亿元、太保产险818亿元,众安在线98亿元,上市险企合计4768亿元,同比增速为0.7%。

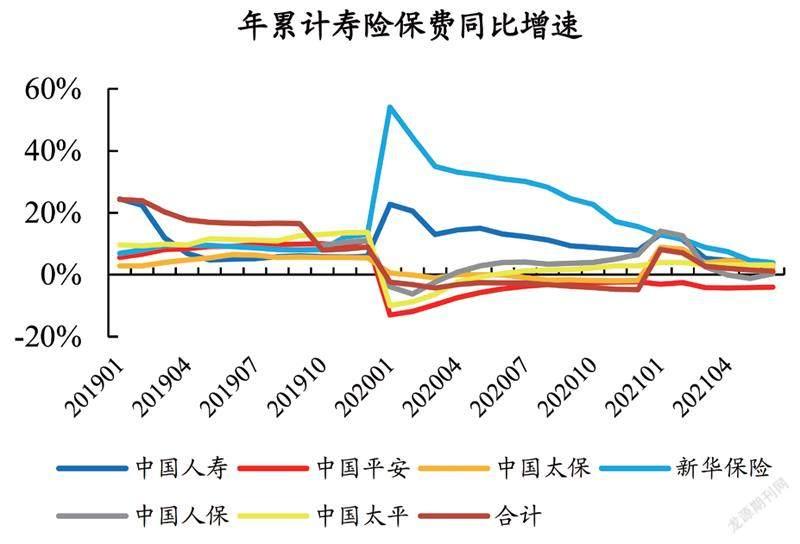

图1:6月上市险企年累计寿险保费同比增速放缓

资料来源:各公司公告、开源证券研究所

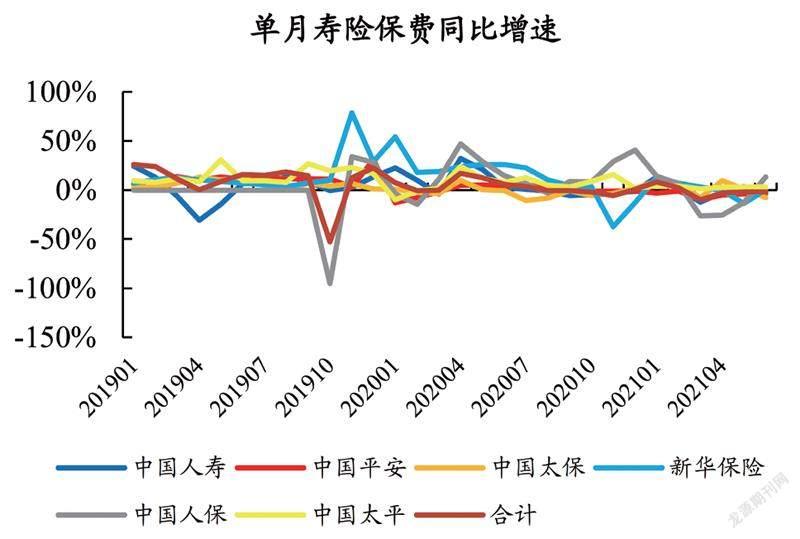

图2:6月上市险企单月寿险保费同比表现分化

资料来源:各公司公告、开源证券研究所

从寿险来看,由于年中业绩冲刺期,寿险负债端有所好转,但上市险企表现分化。前6个月,上市险企累计保费同比增速进一步放缓,平安、人保降幅收窄。1-6月,新華保险、中国人寿、中国太保、中国人保、中国平安寿险业务原保险保费累计收入同比增速分别为3.9%、3.4%、2.2%、0.3%、-4.1%,除平安、人保外,增速较5月均有所降低。半年业务冲刺,上市险企6月单月保费增速步调不一,人保、新华领跑。中国人保、新华保险、中国平安、中国人寿、中国太保6月单月保费同比增速分别为13.5%、0.4%、-2.8%、-3.4%、-7.5%,由于2020年同期的高基数影响,5月表现较好的国寿、太保本月单月保费同比增速双双放缓。年中业务冲刺叠加银保“以趸促期”战略取得较好成效,新华、人保 6月保费增速由负转正

平安6月寿险总保费、新单保费降幅趋缓。6月单月中国平安寿险保费收入369亿元,同比增速为-2.8%,降幅有所趋缓;其中个险新单为79.3亿元,同比下降12.4%,降 幅较5月收窄18.3个百分点。整体而言,6月上市险企保费收入较5月有所好转,但行业短期增长仍面临压力。东吴证券认为主要系惠民保等普惠保险的普及对于商业保险产生了一定的挤出效应,加上代理人增员乏力,渠道转型迫在眉睫所致。

从财险来看,车险回暖,推动产险保费增速回升。1-6 月上市险企财险业务原保险保费收入增速分化,互联网财险表现亮眼。1-6 月,上市险企累计保费同比增速如下:众安在线45.4%、太保产险6.3%、中国财险2.5%、平安产险-7.5%。总体来看,4家上市传统险企增速依然维持低位,其中平安产险、中国财险累计保费增速较前5个月有所回暖,而太保产险受高基数影响严重,1-6月累计保费增速降幅环比收窄0.9个百分点,而互联网财险众安仍维持了高速增长的较好态势;车险降幅收窄,非车险持续高增长。1-6月,中国财险、平安产险车险保费 收入分别为1208亿元、890亿元,较前5个月降幅分别收窄 1.1个百分点、0.6个百分点。太保首次披露的产险详细数据现实,1-6月,车险业务原保费收入为446亿元,同比增长7.4%。从数据上看,综改对车险造成的影响正逐步出清。非车险方面,中国财险1-6月非车险和意外健康险业务高速增长,平安意外健康险业务1-6 月累计保费同比增长30.4%,6月单月保费同比增长46.8%。