美国财政赤字如何影响美元

2021-07-25王天刘猛原源

王天 刘猛 原源

美国拜登政府上台以来,不断加码财政刺激措施,以支撑美国经济复苏。但积极的财政政策,会导致美国财政赤字迅速扩大,会对全球大类资产价格带来深远影响,美元指数将会走向何方?

历史上的美国财政扩张

美国的财政政策具有逆周期特性,一般情况下,当美国经济增长乏力,美国历届政府会选擇采取积极的财政政策,扩大财政赤字规模,以提振经济增长。以联邦财政赤字占GDP的比例来看,自1960年以来,美国财政赤字扩大的时间段主要见表1。

表1:1960年以来美国财政赤字扩大时期基本情况

数据来源:作者整理

表2:美国拜登政府财政刺激计划

数据来源:美国白宫官网,作者整理

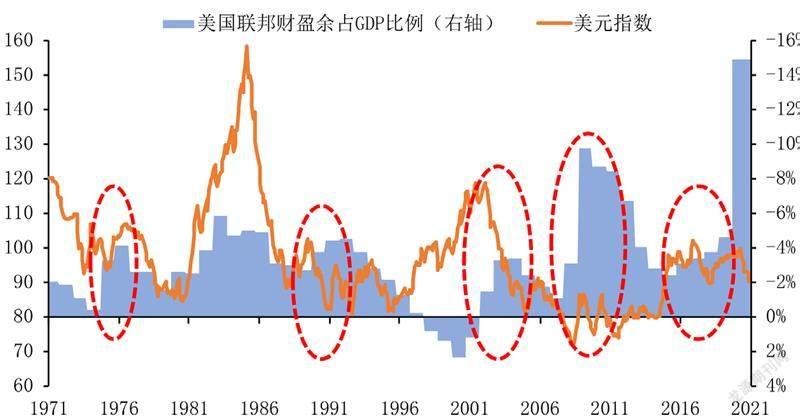

回顾美国财政赤字扩大的各个时间段,可以看出美元指数的走势基本上与美国财政赤字规模呈现负相关。其中,在克林顿总统时期,美国财政状况良好,赤字规模连年缩小,一度出现财政盈余,美元指数连续走高。但随着小布什总统的上台,推出大规模减税计划,美国财政再度出现赤字,拖累美元指数走弱。

美国财政赤字扩大与美元指数同步走弱的原因主要有:

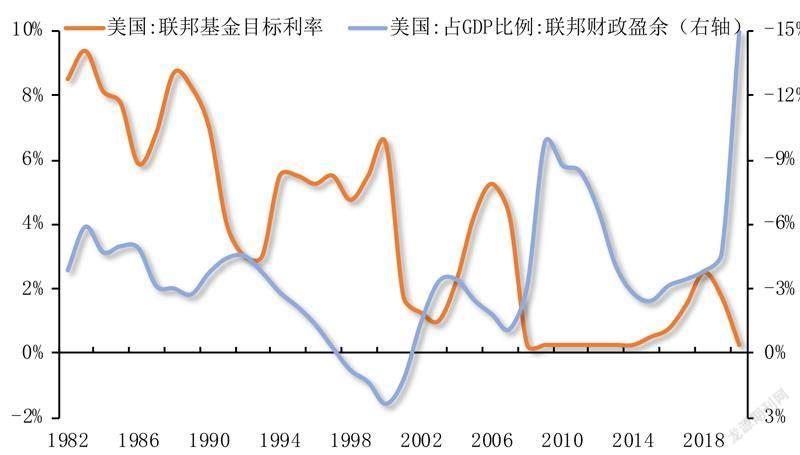

一是美国积极的财政政策,往往伴随着美联储宽松的货币政策。当美国政府采取积极的财政政策,如果利率处于较高水平和处于上升通道,美国财政赤字将显著扩大,美国国债发行难度也会增大。另一方面,如果美国国债供给增加,也将刺激利率进一步上行。因此美国财政赤字扩大,需要低利率环境,此时美联储一般会提供宽松的货币政策环境,与积极的财政政策同向而行。

二是美国财政赤字扩大,会导致经常项目逆差的扩大。在资本自由流动的前提下,美国财政赤字的扩大,导致了国内储蓄率的下降,增加了对国际资本的需求,财政赤字的扩大往往导致经常项目逆差的增加,美国财政赤字和经常项目逆差同时存在的现象称为“双赤字”。“双赤字”现象的加剧,将会拖累美元指数的走势。

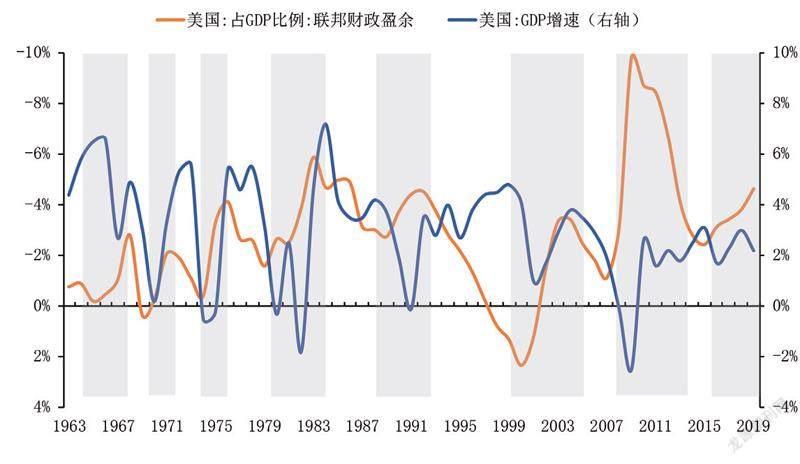

三是财政刺激对经济的提振作用会随着时间的推移而减弱。从历史上看,在美国财政赤字扩大的初期,美国经济增速提高,经济基本面显著改善,利好美元指数走势。但随着时间的推移,积极的财政政策对经济的提振作用衰减,导致基本面因素对美元指数的支撑作用边际递减,加之财政赤字和经常项目逆差增加对美元指数走势的拖累效应显现,美元指数往往会在中后期走弱。

图1:美国财政赤字与美元指数变动情况

数据来源:Wind

图2:美国财政赤字与美国联邦目标利率变动情况

数据来源:Wind

图3:美国财政赤字与经济增速变动情况

数据来源:Wind

中长期将拖累美元

自美国拜登政府上台以来,共推出三轮财政刺激计划,分别为美国救助计划(American Rescue Plan)、美国就业计划(American Jobs Plan)和美国家庭计划(American Families Plan),其中美国救助计划已经生效,另外两个计划在推进中,三轮财政刺激的总规模达到5万亿美元以上。

5月28日,美国总统拜登提交了2022财年的财政预算,其预算的重点放在了基础设施、教育、研究、公共卫生、带薪休假和儿童保育等。拜登政府的首份财政预算法案总额达6万亿美元,包括了美国就业计划和美国家庭计划。大规模的财政刺激,使得美国财政赤字维持在高位,根据白宫的测算,美国2022财年财政赤字为1.8万亿美元,仅次于2020财年的3.1万亿美元和2021财年的3.7万亿美元,赤字规模为史上第三高。

据测算,美国财政赤字在未来很长时间处于较高水平,其占GDP的比例直到2027财年才能回到疫情发生前的水平,这会对美元指数走势形成长期拖累。

美国国会预算办公室(CBO)在2月发布的报告中预测,2021年至2023年,美国10年期国债收益率中枢分别为1.1%、1.3%、1.5%,3个月美国国债收益率分别为0.1%、0.1%、0.2%。由此可见,CBO认为美国的低利率环境在未来3年将会维持,美联储将会提供较为宽松的货币政策。宽松的货币政策将会拖累美元指数的走势。

美国政府实施积极的财政政策,联邦政府支出增加,将会提振美国经济增长。CBO预计,美国经济增速在2022年达到8.6%,美国经济基本面向好,利好美元指数走势。但美国经济增速在2023年迅速回落到4.2%,2024年回落到3.3%,经济基本面对美元指数的利好将会消失,不利于美元指数的走势。

由于美国财政支出的增加,需要发行大量国债,来填补资金缺口,使得美国联邦政府债务负担增加。根据美国白宫预算管理办公室的测算,预计2021年,公众持有债券占美国GDP比例将升至110%以上,未来10年将会进一步上升。2011年,美国债务占GDP比例从2007年的35.2%飙升至67.7%,美国债务负担加重,债务危机阴云密布,标普将美国主权评级下调至AA+,引发全球市场波动。随着美国债务的飙升,美国债务危机的阴云将会再次笼罩,成为影响美元指数走势的利空因素。

总而言之,美国实施积极的财政政策,财政赤字扩大,在短期内将提振美国经济,经济基本面的改善,将会提振美元指数的走势。从中长期看,积极的财政政策需要低利率环境,美联储将维持相对宽松的货币政策予以配合,对美元指数的走势形成压力。此外,美国联邦政府支出的增加,需要通过发债来填补资金缺口,债务负担迅速攀升,财政状况恶化,债务风险增加,对美元指数形成利空。总之,美国财政赤字的扩大,在短期内利好美元指数走势,从中长期看将拖累美元指数走势。