“芯荒”之下,地平线能否突围?

2021-07-21蘧毛毛王静仪

蘧毛毛 王静仪

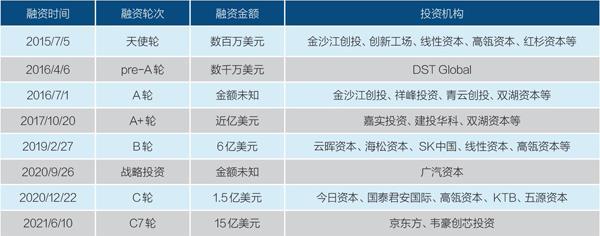

2021年以来,芯片初创公司地平线的C轮融资已历经七轮,最新一轮融资发生在6月10日,15亿美元的C7轮融资完成——一家创业公司能在如此短的时间内实现多轮融资,实属少见。

受“芯荒”的影响,地平线等本土芯片公司正面临前所未有的机会,这从资本市场的火热程度就可见一斑。

进入软件定义汽车的时代,芯片对于智能汽车的价值,就好比动力之于燃油汽车。具体而言,自动驾驶的实现需要车辆决策层在“软件+硬件”上双重提升,软件在算法,硬件主要在车规级芯片。芯片远不如头发丝粗,却能够扼住汽车公司的喉咙。

由于车规级芯片的研发量产壁垒,当前中国的投资标的并不多。C轮融资完成后,地平线成为“独角兽”。一位半导体产业投资人告诉《财经》记者:“还有很多投资机构想要参与地平线的C轮融资,但是根本切不进来。”

但在地平线成立之初,做车规级芯片被认为是“反共识”:冷门、投资人看不懂,远不如做人脸识别来得时髦。

改变发生在2020年。受到新冠肺炎疫情和进口芯片短缺影响,国产芯片的力量显现。

一位自主品牌负责人告诉《财经》记者:“对于OEM(主机厂)来说,寻找芯片供应商的诉求在于核心成本、开放程度、技术能力三方面,Mobileye技术能力最好,但成本高且开放程度很低。我们也在寻找能够代替国外厂商的国内芯片公司,目前国内真正能做出来的创业公司只有地平线和黑芝麻。”

在2021年4月的上海车展期间,多家厂商云集在地平线的展台访问参观。不少汽车人感慨:“时代变了,以前大家最爱看的是豪车展台,现在最火的却是芯片公司。”

地平线想要抓住时代赋予的机会。地平线副总裁兼智能驾驶产品线总经理张玉峰在接受《财经》记者采访时称:“我们在规模化落地、商业的拓展以及车辆合作的沟通上做得比较全面,通过发挥在速度上的优势来赶上这波整车研发和智能化的提速,我们很多项目都是在并行推进。”

订单增多、市场广阔,地平线拥抱的是一个更好的时代,但机会还需要自己把握。国产芯片的征程,还需要经过更多的市场验证。

“到底是苹果砸中了牛顿,还是牛顿选中了苹果?我认为更多是时代的机会砸中了我们,所以要保持开放和谦卑,把握产业趋势及其不可抗拒性。”地平线创始人兼CEO余凯称。

走向前装,打入车企

5月25日,理想汽车发布了理想ONE改款车型,这款新车的核心卖点是其自动驾驶解决方案,归功于两颗来自地平线的“征程3”芯片。

理想放弃了原本的供应商Mobileye。有一种观点认为,这是继“蔚来+Mobileye”“小鹏+英伟达”后,中国造车新势力在智能化路径上又一新组合——“理想+地平线”。

张玉峰对《财经》记者分析称,国内主机厂商选择和国产芯片厂商合作有三大优势,一是性价比高。相较于国际厂商而言,本土化公司可以根据国内的道路场景有针对性地处理和优化,但是成本更低,“小鹏使用一颗英伟达的芯片要比三个征程芯片高一个数量级的成本”。

张玉峰补充道,二是响应速度更快,“本土化公司的服务反馈能力更快,地平线是以小时为计”。三是,地平线想要做的是打通自动驾驶和智能座舱两者的交互。“这需要对地平线AI的整体计算能力提出更高要求,我们认为这与行业的认知趋同。”

中金公司研报认为,汽车智能化趋势的两个标志是智能座舱和自动驾驶,它们对汽车的智能架构和算法算力带来了数量级的提升要求,推动汽车芯片快速由传统汽车芯片(MCU)向系统级芯片(SoC)进化。当前,海外公司Mobileye、英伟达、高通,以及国内公司华为、地平线、黑芝麻都是SoC领域的代表。

黑芝麻智能科技联合创始人刘卫红对《财经》记者介绍,传统的汽车计算机采用分布式ECU架构,一辆车需要70颗-300颗MCU芯片,而当下自动驾驶采用的域架构,只需要4颗-8颗SoC芯片和40颗-60颗MCU芯片。未来中央计算架构需要的芯片更少,仅需2颗-4颗SoC芯片加10颗-20颗高性能MCU芯片,就可以完成自动驾驶和智能座舱的计算需求。

在“征程3”之前,地平线还发布了“征程2”,后续又成功流片了“征程5”。其中,“征程2”是中国首款车规级AI芯片,可以满足自动驾驶视觉感知、视觉建图定位、视觉ADAS等智能驾驶场景的需求,以及语音识别、眼球跟踪、手势识别等智能人机交互的功能需求。

从“征程2”到“征程3”再到“征程5”,地平线的车规级芯片功能性更强,三款芯片的最大AI算力分别为4TOPS(1TOPS代表处理器每秒钟可进行1万亿次操作)、5TOPS和128TOPS,应用场景覆盖了L2-L4级别。

从2019年8月发布“征程2”,到2020年6月量产上车长安UNI-T车型,用了10个月的时间,“征程3”则只用了8个月。

由于前装市场的高准入门槛,前装定点及量产被视为评判车规级AI芯片大规模商业化能力的首要指标。

张玉峰告诉《财经》记者,为保证快速交付能力,三款芯片在同一段时间进行了并行研发,地平线也一直保持了非常高的研发投入。“现在汽车的智能化节奏确实加快了,所以地平线在芯片研发上也需要能够适应这样的节奏,我们团队每天都工作到很晚。”

表1:地平线融资历程

资料来源:《财经》记者根据企查查整理。制图:张玲

表2:汽車芯片公司分类

资料来源:《财经》记者根据中金公司研报整理

2020年成为了地平线车规级AI芯片的前装量产元年,这一年里有了10多万的前装量产出货。

地平线的爆发有其时代背景。上海芯旺微电子副总裁丁丁对《财经》记者表示,疫情导致主机厂对汽车销量的预计偏悲观,因此减少芯片订单。那段时间恰逢华为正在大批量囤货,芯片的产能也向消费芯片做了倾斜,等到汽车销量起来,但车载芯片的产能已经被消费芯片占了,短时间想把生产线抢回来很困难。

车规级芯片壁垒高,后来者机会越来越少

当前国产汽车芯片创业公司有声量的只有地平线和黑芝麻两家,地平线处于领先状态,并逐渐形成了自己的壁垒。

“国产芯片的使用份额肯定是逐步提高,中美关系和国内政府的支持,这块会越来越大,会有更多的国产企业出来,但是门槛还是很高,短时间内其他家很难进来。”上述自主品牌负责人告诉《财经》记者。

由于标的的稀缺性,地平线成为了投资人眼里的香饽饽。“2019年的时候,地平线、寒武纪等芯片公司已经比较火了,但是当时估值比较高,业绩支撑还不够,投资方觉得投进去会不好退出。结果2020年这些公司更火了,整个芯片行业也有了比较大的爆发。”一位半导体产业投资人告诉《财经》记者。

黑芝麻也备受资本市场的追捧,在去年四五月份的时候,黑芝麻的估值只有10多亿元,现在已经达到近90亿元。

目前,地平线的投资方包括红杉资本中国、高瓴资本等知名投资机构,还包含了宁德时代、比亚迪、长城汽车、上汽集团等汽车产业链公司,主机厂也希望通过投资地平线,曲线进军芯片产业。

“上汽陆续在‘十三五规划期间投了十几家芯片公司,为什么要投?主要是考虑到未来智能车芯片的要求,我们也在这个过程中逐步建立起OEM跟芯片厂商的直接对话关系,通过Tier 1(一级供应商)的途径太长。”上汽集团副总裁、总工程师祖似杰近日公开表示。

张玉峰也表示:“主机厂越来越希望跟芯片厂家进行直接的沟通和合作,因此,有核心算法能力的芯片廠家会跟主机厂走得越来越近。”随着地平线等芯片公司与主机厂的捆绑关系更加紧密,其话语权也在不断加大。

在2015年成立之初,地平线还是一家并不受关注的公司。“我们2015年成立的时候,大家觉得地平线做的事情太奇怪了,没人听得懂。我们早期曾有一段时间见了七八十个投资人,一分钱都不给。”余凯曾感慨道,地平线一开始的日子并不好过,不热门,也不时髦,一度难以为继。

一位地平线员工告诉《财经》记者:创业之初地平线只有位于北京创富大厦的一层办公室,员工也只有几十名;2020年10月,地平线搬到了中关村的IC-PARK,租下了十层办公楼,现在员工有上千人。

余凯希望选择一个壁垒比较高、技术含量比较大、不容易被替代的领域。只有“反共识”,时间才能成为这家创业公司的壁垒。

车规级芯片恰好是这样的领域,它对协同全产业链的综合能力要求高,开发周期长,难度大。

整个车规级AI芯片从研发到产品导入,开发周期非常久。设计流片需要18个-24个月,通过车规级认证系统方案开发又要12个-18个月,后续还将面临24个-36个月的整车集成和测试验证,再到最后的量产部署和迭代提升,总计耗时至少5年-7年。

东吴证券指出,智能电动车是未来5年-10年汽车行业黄金赛道,但张玉峰认为,对于整个车规级AI芯片行业来说,窗口期只剩下2年-3年的时间。

前路非坦途

奥迪、比亚迪、长安汽车、长城汽车等主机厂及德赛西威、东软睿驰、大陆集团等Tier1,地平线的客户名单正在不断加长。

威马汽车创始人沈晖告诉《财经》记者,缺芯导致W6的销量没有迅速攀升,威马的芯片供应商包含高通在内的多家国外供应商,后续也会推进和地平线等国产芯片公司的合作。

产业链的国产化除了可以降低成本,其服务响应的及时性也是一大优势。“在项目量产落地以及后续升级过程中,本土有着庞大的研发和技术支持团队,成本节约非常大。”张玉峰在接受《财经》记者采访时称,“对于一些国际厂商来讲,它们可能需要几个月时间才能对一个问题的改善和提升进行反馈,对于地平线等本土化的企业来说,却是以小时为计。”

更核心的一点是,车企和地平线等本土芯片公司的合作方式可以更开放。张玉峰称:“地平线不会把一个软硬一体的黑盒子交给客户,很多的底层的接口数据也可以开放给车企。”余凯也表示:“我和长城汽车说,我们是世界上离你最近的芯片公司。”

地平线有自己的目标:到2023年拿下中国自动驾驶芯片市场占有率第一的头衔,到2025年,能够在全球汽车智能芯片市场上拿到30%的市场占有率,做到“三分天下”。今年以来不断有消息传出地平线还在推进上市进程,以争取资本市场上的突破。

地平线的前路是否皆是坦途?

进阶之路显然没有那么轻松。一位中芯国际人士对《财经》记者表示:“汽车芯片不需要太大算力,但是需要更多考虑稳定性、耐用性以及极端环境下的可靠性。同时对于整体质量和封装工艺要求比较高,国产芯片还需要经过更多的市场验证。”

此外,供应链高端、核心零部件的国产化并不乐观。以激光雷达为例,尽管目前很多科技公司都选用了国产激光雷达,但里面的核心芯片和元器件仍依赖进口。

自动驾驶初创公司Auto X创始人肖健雄在接受《财经》记者采访时称:“系统集成、电子电气架构、算法方案上都已经国产化了,但是一些高端半导体芯片,未来两三年内要实现国产替代的可能性非常低。”

此前,汽车MCU芯片市场一直被恩智浦、得州仪器、瑞萨半导体等汽车芯片巨头所垄断,外来者鲜有机会可以入局。随着汽车行业加速进入智能化时代,一场以高级别自动驾驶SoC芯片为核心的商业大战已经打响,Mobileye、英伟达、高通、华为等消费电子巨头纷纷入局,地平线、黑芝麻等初创公司亦迎来机会。

光大证券研究认为,初创类科技公司与行业巨头相比或仍在成本控制以及技术迭代方面存在差距,但鉴于其与主机厂深度绑定,预计有望通过全产业链的布局定位,在国内自主市场占有优势。不过,芯片处于快速迭代阶段,Mobileye等供应商或向主机厂逐步开放其底层数据,用于不同场景自动驾驶系统的共同研发。

上述半导体产业投资人告诉《财经》记者:“英伟达等国际厂商具备完善的软件工具链和开发生态,目前多数开发者都在使用英伟达等国外芯片巨头构建的软件生态,地平线等国产芯片厂商如果想要构建‘芯片+算法IP+工具链的新生态,仍需要较长的时间。”

相比之下,Mobileye等国际巨头的出货量和客户群更大。东吴证券数据显示,截至2020年底,Mobileye累计售出约7330万颗芯片,被搭载在全球超过7000万辆汽车上,从ADAS到L2+方案的市场占有率约为70%,地平线征程2出货量超16万颗,体量仍较小。

地平线上演了一场突围记,但仍要快速奔跑。