城市商业银行跨区域经营与普惠金融发展研讨

2021-07-20盛龙翠

盛龙翠

关键词:普惠金融发展 跨区域经营 城市商业银行 金融深化

一、引言

普惠金融作为实现金融包容性的重要手段,已成为全球特别是我国金融发展理论与政策研究的热点。党的十九届五中全会审议通过的“十四五”规划建议,特别强调构建金融有效支持实体经济的体制机制、提升金融科技水平、增强金融普惠性。因此,商业银行要牢固树立以服务实体经济为职责的普惠金融发展思想(许江,2021)。

在当今金融业市场竞争日趋激烈的情况下,越来越多的城市商业银行通过跨区域设立分支行实现跨区域经营,通过机构扩张带动资产和盈利扩张。根据云南省的调查数据显示,截至2020年9月末,云南省批准设立的城市商业银行共有239家,其中总行仅3家,占比1.26%,其余均为分支机构,且城市商业银行设立的分支机构正在逐年增加,金融机构地理覆盖面的增加将有利于普惠金融发展(王修华等,2016)。然而,由于云南省地处偏远、地形复杂,截至2019年末,全省农村人口占总人口的51.09%,而农村地区收入仅占总收入的36.1%,农村地区贫困范围大、程度深的问题一直制约着全省普惠金融发展。与此同时,金融机构的扩张加大了云南省普惠金融发展的不确定性。由于云南省的城市商业银行皆为本土设立的金融机构,其主要通过设立分支机构实现省内跨区域经营。围绕云南省城市商业银行省内跨区域经营,本文将研究普惠金融发展与城市商业银行跨区域经营之间的关系,分析在经济发展落后地区城市商业银行的跨区域经营将如何影响普惠金融发展,这对云南省经济金融发展有着一定意义。

二、文献回顾

城市商业银行主要服务于中小微企业,从而实现金融服务的普惠性。国外学者对城市商业银行等微型金融机构进行了深入研究,如 Culletal(2007)认为,微型金融机构具有双重目标: 自身盈利和减少贫困。在此基础上,国外学者进一步研究了微型金融机构普惠绩效及其与传统金融部门发展之间的关系,部分学者发现微型金融机构的有效竞争可以促进普惠金融发展。Marquezetal(2002)认为激烈的银行业市场竞争会使借款者需求信息迅速扩散,从而使得商业银行增加对小企业的关系贷款;Hartarska and Nadolnyak(2007)根据62 个国家114个微型金融机构的面板数据所做的经验研究表明,竞争与扶贫绩效之间正相关。也有研究认为市场竞争的加剧使得微型金融机构的普惠绩效下降。如 Vanroose and Espallier(2013)研究了微型金融机构社会拓展、财务绩效实现情况与传统金融部门发展的关系,认为微型金融机构在传统金融部门不发达地区发展得更好。城市商业银行跨区域经营扩张加大了银行间的市场竞争,而竞争又加大了普惠金融发展的不确定性,因此本文通过规范的实证分析,研究云南省城市商业银行跨区域经营的普惠效应,分析城市商业银行跨区域经营将如何影响普惠金融发展,为云南省普惠金融提供实证依据,使普惠金融更好地惠及所有人群。

笔者发现,在普惠金融研究方面,目前有较多学者从理论与实践角度研究普惠金融发展及如何构建普惠金融指数,但由于研究角度的不同,普惠金融指数指标体系的构建有所差异。在城市商业银行跨区域经营方面,学者们主要从金融机构的收益与风险两个角度来考虑城市商业银行经营效率,较少学者研究城市商业银行跨区域经营给当地经济发展带来的普惠效应,特别是基于云南省这样的传统金融不发达地区的研究更是少见。本文基于云南省2009—2019年的统计数据,研究城市商业银行跨区域经营如何影响云南省普惠金融发展,并提出城市商业银行跨区域经营监管的对策建议,为城市商业银行更好地助力当地经济发展提供理论与实证依据。

三、理论分析与研究假说

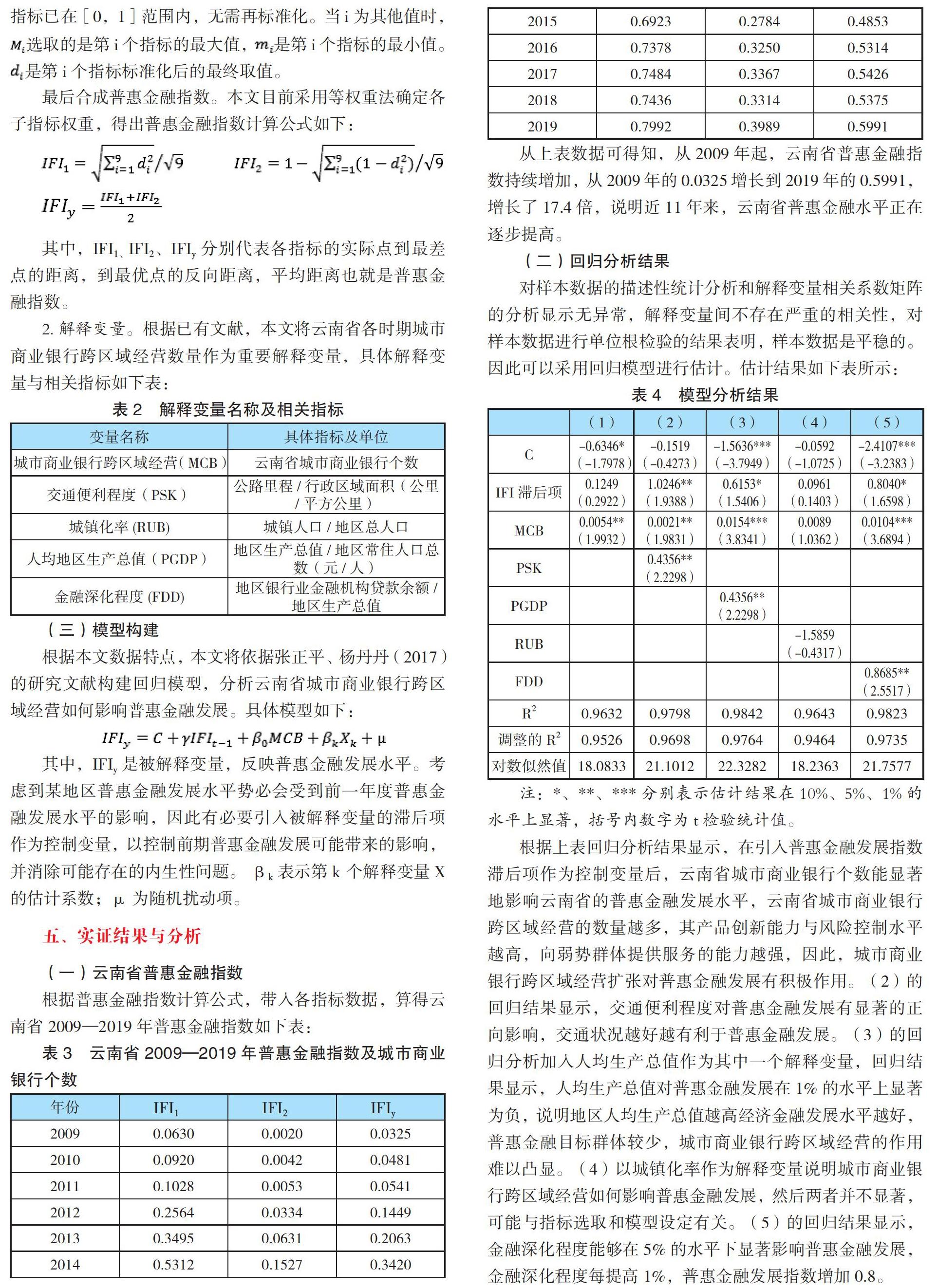

马歇尔(Alfred Marshall)在《经济学原理》一书中提出:“大规模生产的优势在工业企业上表现得最为突出。大厂商的优势在于:专门机构的使用与革新、采购与销售、专门技术和经营管理工作的进一步分化。”银行的规模经济效应是指在适度经营规模范围内,随着商业银行业务规模扩大、支援数量增加、机构网点增加而发生的单位运营成本下降、收益上升的情况。本文将借鉴于久洪(2011)的思路,采用經典的霍特林模型(Hotelling Model)分析城市商业银行跨区域经营与普惠金融发展问题。霍特林模型是由Hotelling(1929)提出,其是寡头市场中企业选择竞争策略的经典模型。在该模型中,产品在物质性能上相同,但由于所处的空间地理位置不同,导致消费者在消费该产品时产生不同的交通成本。具体假设如下:第一,两银行寡头存在于某一长度为1的线性市场,且消费者均匀分布在该线性市场上;第二,该地区只有城市商业银行A和其他中小银行B,且A和B分别位于地区的两端,两家机构的贷款利率分别为r1和r2;第三,向两家机构寻求贷款的交通成本为距离的线性函数,即tx,其中t为单位距离的交通成本,x为消费者到金融机构A的距离;第四,机构A和B均向消费者提供贷款,贷款的边际成本分别为c1和c2,且0 假设城市商业银行的贷款边际成本小于其他中小银行的理由在于,李广子(2014)指出,在中国以城市商业银行为代表的中小银行在服务实体经济特别是中小企业方面发挥了重要作用,城市商业银行因更靠近中小企业而在信息获取、贷后监督方面更有优势,因此城市商业银行的单笔贷款成本较低。 综上所述,提出本文的研究假说:城市商业银行跨区域经营扩大了对中小微企业贷款的覆盖面,促进了普惠金融发展。 四、实证分析 (一)数据来源 本文中相关数据来源于2009—2019年的《云南省金融运行报告》《中国区域金融运行报告》《中国金融年鉴》《云南省统计年鉴》以及银保监会官方网站,均为从官方可得的公开数据。 (二)指标选取与构建 1.被解释变量。本文的被解释变量为云南省普惠金融指数,通过构建普惠金融指标体系计算得出,主要步骤如下:首先构建云南省普惠金融指标体系。本文从普惠金融渗透性、普惠金融服务可得性、普惠金融的可持续性三个维度出发,共以 9个指标来构建普惠金融指数,分别衡量普惠金融的发展规模、普惠金融具体服务量、普惠金融自身发展方式的科学性。 其中,是第i子指标的实际取值,当i=8,9时,原始指标已在[0,1]范围内,无需再标准化。當i为其他值时,选取的是第i个指标的最大值,是第i个指标的最小值。 是第i个指标标准化后的最终取值。 最后合成普惠金融指数。本文目前采用等权重法确定各子指标权重,得出普惠金融指数计算公式如下: 其中,IFI1、IFI2、IFIy分别代表各指标的实际点到最差点的距离,到最优点的反向距离,平均距离也就是普惠金融指数。 2.解释变量。根据已有文献,本文将云南省各时期城市商业银行跨区域经营数量作为重要解释变量,具体解释变量与相关指标如下表: (三)模型构建 根据本文数据特点,本文将依据张正平、杨丹丹(2017)的研究文献构建回归模型,分析云南省城市商业银行跨区域经营如何影响普惠金融发展。具体模型如下: 其中,IFIy是被解释变量,反映普惠金融发展水平。考虑到某地区普惠金融发展水平势必会受到前一年度普惠金融发展水平的影响,因此有必要引入被解释变量的滞后项作为控制变量,以控制前期普惠金融发展可能带来的影响,并消除可能存在的内生性问题。 βk表示第k 个解释变量X的估计系数;μ为随机扰动项。 五、实证结果与分析 (一)云南省普惠金融指数 根据普惠金融指数计算公式,带入各指标数据,算得云南省2009—2019年普惠金融指数如下表: 从上表数据可得知,从2009年起,云南省普惠金融指数持续增加,从2009年的0.0325增长到2019年的0.5991,增长了17.4倍,说明近11年来,云南省普惠金融水平正在逐步提高。 (二)回归分析结果 对样本数据的描述性统计分析和解释变量相关系数矩阵的分析显示无异常,解释变量间不存在严重的相关性,对样本数据进行单位根检验的结果表明,样本数据是平稳的。因此可以采用回归模型进行估计。估计结果如下表所示: 根据上表回归分析结果显示,在引入普惠金融发展指数滞后项作为控制变量后,云南省城市商业银行个数能显著地影响云南省的普惠金融发展水平,云南省城市商业银行跨区域经营的数量越多,其产品创新能力与风险控制水平越高,向弱势群体提供服务的能力越强,因此,城市商业银行跨区域经营扩张对普惠金融发展有积极作用。(2)的回归结果显示,交通便利程度对普惠金融发展有显著的正向影响,交通状况越好越有利于普惠金融发展。(3)的回归分析加入人均生产总值作为其中一个解释变量,回归结果显示,人均生产总值对普惠金融发展在1%的水平上显著为负,说明地区人均生产总值越高经济金融发展水平越好,普惠金融目标群体较少,城市商业银行跨区域经营的作用难以凸显。(4)以城镇化率作为解释变量说明城市商业银行跨区域经营如何影响普惠金融发展,然后两者并不显著,可能与指标选取和模型设定有关。(5)的回归结果显示,金融深化程度能够在5%的水平下显著影响普惠金融发展,金融深化程度每提高1%,普惠金融发展指数增加0.8。 以上回归分析显示,云南省城市商业银行个数能够显著正向影响普惠金融发展,说明增加金融机构网点数能够促进金融机构更好地服务于弱势群体。 (三)稳健性检验 为了剔除城市商业银行个数可能给普惠金融发展指数带来的内生性问题,进一步检验上述结果的稳健性,本文将银行资产规模(ASC)作为城市商业银行跨区域经营的代理变量,一般情况下,城市商业银行分支机构数越多,其资产规模越大,将银行资产规模作为城市商业银行跨区域经营的代理变量具有一定的可行性。 将银行资产规模作为城市商业银行跨区域经营的代理变量,对普惠金融发展的影响存在显著的正向效应,说明以上估计结果具有稳健性。 六、主要结论与对策建议 本文运用欧几里得距离法测算云南省普惠金融指数,并应用各时期城市商业银行个数作为城市商业银行跨区域经营的代理变量,进而基于云南省2009—2019年的统计数据进行回归分析,研究城市商业银行跨区域经营如何影响普惠金融发展。本文的实证分析结果表明:云南省普惠金融发展水平从2009年到2019年稳步提升,同期城市商业银行跨区域经营数量也在逐年增加,城市商业银行的资产规模也在扩大。总体来看,城市商业银行跨区域经营可以显著提高云南省普惠金融发展水平,且具有稳健性,金融深化程度和城镇化率对普惠金融发展水平有显著的正向影响,人均国民生产总值也能显著促进普惠金融发展,并且在引入交通便利程度作为解释变量时,城市商业银行跨区域经营对普惠金融发展的促进作用最大,说明交通便利程度在城市商业银行跨区域经营过程中显著影响普惠金融发展。 上述结论对中国普惠金融发展的政策启示:首先,城市商业银行的跨区域经营显著正向影响普惠金融发展,因此,因地制宜减弱贫困地区银行跨区域经营监管,促进商业银行的跨区域经营将有利于普惠金融发展。其次,市场竞争加剧促使城市商业银行进行跨区域经营,在确保金融市场稳定运行的前提下,促进商业银行的有效竞争,将有利于提高金融的普惠性。最后,在影响普惠金融发展的其他因素方面,需加快新型城镇化建设,促进城镇和农村良性互动、共同发展;加强贫困地区交通设施建设,提高交通便利程度,提高普惠金融发展水平;提高地区存款使用效率,将资金投向最有利于当地普惠金融发展的产业,提高地区人均生产总值。 参考文献: [1]Arora,R.U.,2010,Measuring Financial Access, Griffith University Discussion Paper in Economics,7:1-21. [2]Cull,R.,Morduch,J.,2007,“Financial Performance and Outreach:A Global Analysis of Leading Microbanks”,The Economic Journal,117(517):F107-F133. [3]Demirguc-Kunt,A.and L,Klapper. Measuring Financial Inclusion. Brookings Papers on Economic Activity,2013.46(1):279-40. [4]Gupte,R.,Venkataramani,B.,Gupta,D.,2012,“Computation of Financial Inclusion Index for India”,Procedia Social and Behavioral Sciences,37(1):133-149. [5]Hartarska,V.,Nadolnyak,D.,2007,“Do Regulated Microfinance Institutions Achieve Better Sustainability and Outreach?Cross-Country Evidence”,Applied Economics,39(10):1207-1222. [6]Hotelling,,H.,1929,“Stability in Competition”,The Economic Journal,39*153): 41-57. [7]Honohan,P.,2005,Measuring Microfinance Access:Building on Existing Cross-Country Data,World Bank Policy Re-search Working Paper No.3606. [8]Marquez,R.,2002,“Competition,Adverse Selection,and Information Dispersion in the Banking Industry”Review of Financial Studies,15(3):901-926. [9]焦瑾璞,黃亭亭,汪天都,等.中国普惠金融发展进程及实证研究[J].上海金融,2015(4): 12-22. [10]李萍,刘飞,于茜. 近年来我国商业银行范围经济及其影响因素研究[J]. 数理统计与管理,2016,35(004):742-749. [11]李思理,王修华.城市商业银行盈利能力,风险承担与跨区域经营[J].2017. [12]刘飞.城市商业银行跨区域扩张的收益和风险[J].金融论坛,2011,016(008):75-79. [13]王擎,吴玮,黄娟.城市商业银行跨区域经营:信贷扩张、风险水平及银行绩效[J]. 金融研究,2012,000(001):141-153. [14]许江 农行首席专家 普惠金融事业部总经理.坚守初心 做深做实普惠金融服务[N].中国城乡金融报,2021-02-05(B02). [15]徐敏,张小林.普惠制金融对城乡居民收入差距的影响.金融论坛,2014(9):9-15. [16]于久洪.基于霍特林模型的双寡头银行贷款竞价博弈[J]. 华东经济管理2011,25(08):155-158. [17]姚建军.城市商业银行跨区域经营隐忧及策略探析[J]].南方金融,2010,000(007):77-78. [18]周顺兴,林乐芬.银行业竞争提升了金融服务普惠性吗?——来自江苏省村镇银行的证据[J].产业经济研究,2015(06):11-20. 作者单位:云南财经大学金融学院;本文指导老师:熊德平