关键审计事项披露能抑制企业盈余管理行为吗

2021-07-19王秋红胡淑娟

王秋红 胡淑娟

【摘要】利用关键审计事项披露政策分阶段实施这一准自然实验, 借助PSM+DID模型检验我国关键审计事项披露是否会影响上市公司盈余管理行为及其影响结果, 发现关键审计事项披露抑制了上市公司盈余管理行为, 且审计报告中关键审计事项披露越多, 盈余管理程度越低。 进一步研究发现:相比于聘请“四大”的上市公司, 关键审计事项披露政策的实施对聘请“非四大”的上市公司盈余管理行为的抑制作用更显著, 且关键审计事项披露数量对这两类上市公司盈余管理行为都有显著的抑制作用; 具体而言, 收入类关键审计事项披露对盈余管理行为的影响并不显著, 而减值类关键审计事项披露能显著抑制盈余管理行为; 关键审计事项的披露数量越多, 上市公司获得交易成本较低的应收账款商业信用越多, 主要是因为企业盈余管理行为起着关键的中介作用。

【关键词】关键审计事项;盈余管理;PSM+DID;商业信用

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2021)04-0082-10

一、引言

2008年全球金融危机引发了对详式审计报告模式的需求, 传统格式统一、审计意見同质化及承载信息有限的审计报告被日益诟病。 由此, 英国财务报告准则委员会、国际审计与鉴证准则理事会及美国公众公司会计监督委员会先后修订及颁布了新的审计报告准则。 我国也于2016年12月发布了《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》(简称“1504号审计准则”), 目的是弥合信息差距, 降低信息不对称。 该准则的发布被视为审计报告改革的里程碑, 关键审计事项被认为是本期财务报表审计中最重要的、与管理层沟通的事项中给予过较多审计关注的被审计单位的个性化事项[1] 。 目前国内外众多学者对关键审计事项进行了大量研究, 主要集中在关键审计事项披露是否具有信息含量及是否影响审计师的感知责任等方面。 然而, 对于关键审计事项披露是否会影响企业盈余管理行为, 目前尚缺乏系统研究及相应的实证检验。

盈余管理一直是财务问题研究的热点, 其主要体现了管理层的利益, 管理层在遵循会计准则的基础上, 运用会计手段或者通过交易安排来改变财务报告, 以影响利益相关者对企业业绩理解的契约结果。 盈余管理行为从根本上反映出会计契约未得到有效执行。 企业各契约方之间存在着严重的信息不对称, 尤其是企业外部契约方(中小股东、债权人、潜在投资者等)处于信息劣势地位, 其主要依靠管理者提供的财务报表了解企业的经营情况。 然而, 由于会计信息本身具有专业性和复杂性, 外部契约方有时很难准确判断出会计信息质量的高低[2] , 因此需要聘请第三方独立的高质量审计师对财务报表进行审计, 并出具审计报告和增加关键审计事项的披露。 按照1504号审计准则, 审计报告中增加关键审计事项披露是否会影响企业的盈余管理行为? 其是如何影响企业盈余管理行为的, 会产生怎样的经济后果? 目前只有少量文献对关键审计事项披露与盈余管理的关系进行了初步研究, 如:Bédard等[3] 发现关键审计事项披露与公司盈余管理没有显著关系; 而李延喜等[4] 发现关键审计事项披露显著降低了上市公司的应计盈余管理程度。 可见, 二者的研究结论不一致。

本文利用关键审计事项披露政策分阶段实施这一准自然实验, 借助PSM+DID模型检验我国关键审计事项分阶段披露是否会影响上市公司盈余管理行为及其影响结果。 本文可能的贡献是:第一, 丰富了关于关键审计事项的研究, 发现关键审计事项披露抑制了上市公司的盈余管理行为, 且会计师事务所类型、披露的关键审计事项类型不同, 对盈余管理行为的影响也不同; 第二, 拓展了盈余管理研究的相关文献, 从信息披露视角丰富了影响盈余管理行为的因素研究; 第三, 进一步剖析了关键审计事项披露对上市公司商业信用的影响, 并发现企业盈余管理行为在二者之间起着关键的中介作用, 这对监管部门规范披露关键审计事项及制定相关政策具有参考价值。

二、文献回顾

目前对关键审计事项披露的研究主要集中在该披露是否具有信息含量以及是否减轻了审计师责任两方面。

(一)关键审计事项披露的信息含量

关键审计事项披露是否具有信息增量目前尚未达成一致意见[5] 。 有研究认为, 关键审计事项的披露有助于吸引投资者在搜寻信息时的注意力[6] , 使其更加了解公司情况, 降低信息不对称, 增加审计报告透明度[1,7] , 为信息使用者提供额外信息[8] , 增加审计报告的沟通价值[9] 。 在资本市场上, 关键审计事项披露能够显著提高财务报告质量[10] , 降低股价同步性及决策中对盈余的依赖程度[11,12] , 提高分析师盈余预测的准确性[13] , 对投资者的判断与决策更有影响力[14] , 尤其对于非专业投资者, 关键审计事项披露可能会促使其更改投资决策[15] 。

也有部分学者认为关键审计事项的披露并未增加信息含量, 对投资者的决策也未产生重大影响。 其原因可能是:审计师为了维护自身利益而“讨好”管理层, 不披露重大风险事项[16] ; 抑或审计师可能的“样本化”关键审计事项披露模板降低了信息含量。 更有学者从认知心理学的角度进行研究, 发现由于大部分非专业信息使用者对关键审计事项的信息解读存在局限性, 导致披露关键审计事项未增加信息含量[17] 。

(二)关键审计事项披露对审计师责任的影响

1504号审计准则制定的初衷是在不影响审计师责任的前提下披露关键审计事项。 在实际实施过程中, 关键审计事项披露形式、语言、内容及格式的非统一性, 是否会影响审计师的法律责任? 有研究认为, 披露关键审计事项增加了审计师的法律责任。 审计师在披露关键审计事项时应该都已经识别出了相关风险及应对程序, 但随后又发生审计失败, 表明当时审计师未实施充分有效的审计程序从而查出更大的错报, 或者未将最重要的事项进行正确识别, 这种“隐而不报”或者“错报”, 会加剧诉讼风险及责任的认定难度, 因此利益相关者要求审计师承担更多的法律责任。 也有学者研究发现, 披露关键审计事项能够降低审计师的法律责任。 一般企业的重大风险具有不可预见性, 审计师披露关键审计事项就已经起到了提醒与预警作用[18] , 由此减轻了审计人员的审计责任, 促使审计人员积极与被审计方沟通及披露关键审计事项。

虽然国内外学者对关键审计事项披露的信息含量及审计师责任进行了大量研究, 并得出了相关研究结论, 但涉及关键审计事项披露与盈余管理行为的研究并不多, 且对于我国分阶段实施(2016年在A+H股上市公司中首次實施, 2017年以后在所有A股上市公司中实施)关键审计事项披露政策是否仍然具有信息含量尚未涉及。 基于此, 本文以2015 ~ 2017年上市公司数据为基础, 研究关键审计事项披露与企业盈余管理行为的关系。

三、理论分析与研究假设

(一)关键审计事项披露与盈余管理行为

一般而言, 关键审计事项是被审计单位与风险相关的重要事项, 是审计师与企业管理层所共同认可的事项。 从关键审计事项披露的产生来看, 审计师为了减轻审计责任, 必然要严格执行审计程序, 增加对财务报告的控制力[19] 。 对于审计师而言, 其在审计过程中会表现出更强更专业的审计能力, 对关键审计事项相关风险程度给予更大关注, 对盈余管理的态度更加严格。 对于管理层而言, 由于关键审计事项披露是“新鲜事物”, 为了企业声誉, 其会积极配合审计师, 努力提升会计信息质量, 自动减少盈余管理行为。

从关键审计事项披露的效果来看, 信息披露能够缓解信息不对称, 增加企业信息的供给, 提高信息使用者对企业财务报告的信任度。 对审计师而言, 原本属于不公开的审计工作底稿内容, 现被公开披露且接受检验, 促使其执业过程更加谨慎[1] , 因此当与企业管理层发生意见分歧时, 其可能会表现出更强的独立性。 Sirois等[6] 等运用视线追踪技术进行检验, 发现审计报告中关键审计事项的披露有助于吸引投资者在搜寻信息时的注意力。 心理学研究表明, 人们往往习惯于“容易的信息”, 关键审计事项披露相对于长达几十页的审计报告而言更具信息含量。 行为学研究表明, 个人寻求可靠信息来源最重要的因素是可信赖性和专家才能[14,20] , 而且在面对繁多的信息时, 信息使用者往往会积极寻找额外的可靠信息。 关键审计事项披露作为独立专业审计师对财务报告的重要鉴证事项, 其重要性不言而喻。 关键审计事项被披露, 说明审计师不仅已经对企业进行了严格审计, 而且与管理层进行了有效沟通; 企业管理层也已经能够控制好与关键审计事项相关的风险[21] , 减少异常应计[10] 。 基于此, 提出如下假设:

假设1:关键审计事项的披露能够显著抑制企业盈余管理行为。

(二)关键审计事项披露数量与盈余管理

1504号审计准则要求披露关键审计事项, 但是对于关键审计事项披露数量并未明确规定。 首先, 按照信号传递原则, 披露的信息越多, 说明管理层对新审计准则的参与度越高、配合越好, 其提供的财务报告质量越高, 盈余管理程度越低。 其次, 关键审计事项披露得越多, 说明审计师在执业过程中越勤勉, 企业在被审计过程中承受的压力越大, 其进行盈余管理行为的空间就越小。 再次, 按照1504号审计准则, 关键审计事项的披露是审计师与管理层沟通的结果, 关键审计事项披露得越多, 可能意味着审计师在披露关键审计事项的过程中受到诉讼压力的影响越弱, 管理层越愿意与审计人员沟通, 企业盈余管理行为越少。 最后, 有研究显示, 披露关键审计事项能够显著降低审计师的法律责任, 审计师为了减轻自身法律责任, 对于关键审计事项披露的数量越多, 企业盈余管理程度越低。 基于此, 提出如下假设:

假设2:关键审计事项披露数量与企业的盈余管理行为负相关。

四、研究设计

(一)数据来源与样本选择

本文选取2015 ~ 2017年执行1504号审计准则的上市公司为研究对象, 并对样本进行如下处理:①删除ST公司样本; ②删除金融行业样本; ③删除当年上市或者次年上市公司样本; ④删除有缺省值的样本。 为了排除离群值的影响, 对所有连续型变量进行1%和99%分位数的Winsorize缩尾处理, 没有发现较强的异常值。 最终得到2016年67家A+H股上市公司, 2017年3125家A股上市公司, 共计8360个有效研究样本。 所有关键审计事项都通过巨潮咨询网手工收集和整理, 相关财务数据来自国泰安数据库, 数据处理采用Stata 14软件。

(二)变量定义

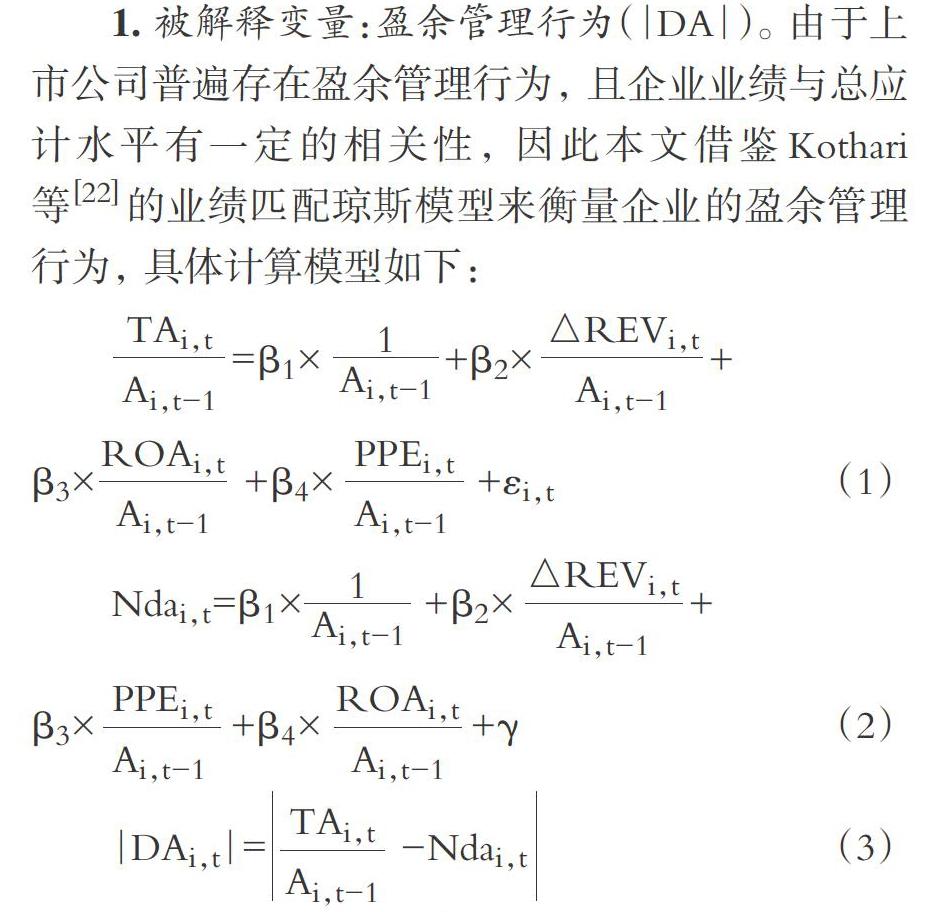

1. 被解释变量:盈余管理行为(|DA|)。 由于上市公司普遍存在盈余管理行为, 且企业业绩与总应计水平有一定的相关性, 因此本文借鉴Kothari等[22] 的业绩匹配琼斯模型来衡量企业的盈余管理行为, 具体计算模型如下:

=β1× +β2× +

β3× +β4× +εi,t (1)

Ndai,t=β1× +β2× +

β3× +β4× +γ (2)

|DAi,t|= -Ndai,t (3)

具体计算步骤为:①利用模型(1)估计出系数β1、β2、β3和β4, 其中:TAi,t为i公司第t年的总应计项目, 等于第t年的净利润减去经营活动现金净流量; Ai,t-1为i公司第t年的期初资产账面价值; △REVi,t为i公司第t年的营业收入增量; PPEi,t为i公司第t年的固定资产总额; ROAi,t为i公司第t年的总资产净利率。 ②将估计的系数β1、β2、β3和β4代入模型(2)计算出企业非操控性应计利润Ndai,t。 ③采用模型(3)计算出可操控性应计利润 DAi,t后取绝对值, 以其衡量盈余管理行为。

2. 解释变量。

(1)关键审计事项披露(KAM)。 代表关键审计事项信息量的披露程度, 用审计报告中的关键审计事项披露个数来表示。 当该变量的系数显著为负时, 说明關键审计事项披露数量越多, 越有助于减少企业可操控性应计利润, 企业盈余管理程度越低。

(2)实施政策的时点(Post)。 实施政策之前取值为0, 实施政策之后取值为1, 即在进行双重差分模型验证时, 2016年之后Post取值为1, 否则取值为0。

(3)关键审计事项披露与实施政策的时点的交乘项(KAM×Post) 。 该变量的系数是本研究重点考虑的政策效应系数。 需要说明的是, 此处KAM按照虚拟变量取值, 若公司披露了关键审计事项, 则KAM取值为1, 否则取值为0。 当Post×KAM的系数显著为负时, 说明关键审计事项的披露有助于降低企业的可操控性应计利润, 企业盈余管理行为受到抑制。

3. 控制变量。 借鉴已有研究, 本文选取了代表企业日常业务复杂程度的企业规模(LnTA)、代表企业成长性的财务杠杆系数(Lev)和主营业务收入增长率(Growth), 以及当年是否亏损(Loss)、审计费用(LnAudit)、聘请的会计师事务所是否为“四大”(Big4)、前十大股东的持股比例(Sumshare)、前十大股东的关联性(Relation)和董事会人数(Board)等控制变量, 以控制其对盈余管理的影响。

各变量的具体定义如表1所示。

(三)模型设定

模型主要用来检验关键审计事项披露对企业盈余管理行为的影响。 关键审计事项的披露可以看作一次自然实验或者准实验, 衡量其实施效果可以采用双重差分模型。 但是, 由于1504号审计准则规定A+H股上市公司率先在2016年的财务报表审计中执行, 2017年在所有A股上市公司中执行, 该新准则的执行并非随机进行的, 而对非随机样本直接进行估计将产生样本选择偏差。 另外, 由于存在一些不可观测、不随时间变化的因素, 直接比较实施和未实施企业之间的盈余管理行为可能会产生异质性偏差。 因此, 首先采用倾向匹配得分(PSM)寻找与披露关键审计事项类似的对照组企业来消除样本的选择偏差问题, 然后结合双重差分法(DID)估计出关键审计事项披露对盈余管理行为的效应, 以在较大程度上保证研究结果的准确性。 基于此, 本文构建了以下回归模型对研究假说进行检验:

|DA|=β0+β1Post×KAM+β2Post+β3KAM+

β4X+φ (4)

|DA|=α0+α1KAM+αX+ε (5)

其中, X表示控制变量。 模型(4)为检验关键审计事项披露与盈余管理行为的倾向匹配双重差分模型, 待检验系数为β1, 主要验证假设1; 模型(5)是针对关键审计事项披露数量对盈余管理行为的总体影响的回归模型, 待检验系数为α1, 主要验证假设2。

五、实证结果分析

(一)描述性统计

表2列出了2015 ~ 2017年8360个研究样本的主要研究变量的描述性统计结果。 |DA|的均值为0.053, 中位数为0.037, 最小值为0, 最大值为0.282, 说明多数企业的可操控性应计利润较小。 KAM的均值为0.80, 中位数为0, 均值高于中位数, 最大值为7, 说明不同企业的关键审计事项披露存在一定的差异性。 LnTA的均值为22.27, 中位数为22.13, 两者相差不大, 说明企业规模符合正态分布。 LnAudit均值为13.86, 中位数为13.76, 最小值与最大值分别为12.61和16.28, 说明上市公司支付的审计费用基本符合正态分布。 Lev的均值为43%, 中位数为41.8%, 最小值与最大值分别为5.4%和94.1%, 表明我国上市公司负债比率存在较大的差异。 Big4的均值为0.054, 表明有5.4% 的上市公司聘请了“四大”会计师事务所进行审计鉴证业务。 Board的均值和中位数分别为8.518和9, 二者差别不大, 说明大多数企业的董事会人数为9人。 Relation的均值为0.63, 说明有63%的企业的前十大股东是有关系的。 Sumshare的平均数与中位数分别为57.80和58.48, 二者相差不大, 说明大多数企业的前十大股东所占股份之和超过了50%。 Growth的均值与中位数分别为24.4%和11.6%, 最小值与最大值分别为-59.4%与412.4%, 说明大多数企业的成长性低于均值, 且个体企业之间存在较大的差异。

(二)相关性检验

本研究对主要变量进行了多重共线性检验(囿于篇幅, 表已省略)。 Pearson和Spearman相关系数检验均显示研究变量之间的相关系数均不超过0.5, 不存在严重的多重共线性。 在没有控制其他变量时, 两种检验方法下|DA|与KAM的相关系数分别为-0.034和-0.022, 且均至少在5%的水平上显著, 即关键审计事项的披露能够显著降低企业的可操控性应计利润, 盈余管理行为得到抑制。 LnTA、Big4、Board及Loss均与|DA|至少在5%的显著性水平上负相关; Lev和Growth均与|DA|在1%的显著性水平上正相关。 上市公司关键审计事项披露对盈余管理行为的具体影响将在下文的回归分析中进一步得到验证。

(三)回归分析

本研究采用倾向匹配得分(PSM)寻找与披露关键审计事项类似的对照组企业来消除样本的选择偏差问题, 然后结合双重差分法(DID)估计出关键审计事项披露对盈余管理行为的真实效应, 以在较大程度上保证研究结果的准确性。 该PSM是按照1∶3的近邻匹配, 试验组与匹配对照组所允许的最大距离为0.05。 表3列示了匹配前后两组样本各特征变量的均衡性检验结果。 结果显示, 匹配后(Matched)的所有变量的标准化偏差(%bias)均小于10%, 且与匹配前(Unmatched)相比, 大多数变量的标准化偏差均大幅缩小。

表4从整体上列示了匹配前后两组的差异。 结果显示, 与匹配前相比, 匹配后样本的平均值方差(MeanBias)和中位数方差(MedBias)都大幅度降低, P值也从0.000变成了0.756。

表5列示了关键审计事项披露对盈余管理行为的影响结果, 具体如下:第(1)列和第(2)列分别为未实施关键审计事项披露政策的样本与已实施该政策的样本的回归结果; 第(3)列和第(4)列分别为经过倾向匹配得分后试验组与对照组运用DID回归的结果; 第(5)列和第(6)列分别是政策实施前后全样本的多元回归结果。

由第(2)列可知, 关键审计事项披露与盈余管理行为的相关系数为-0.002, 且在1%的水平上显著, 说明披露关键审计事项对企业的可操控性应计利润产生了负向效应, 显著抑制了企业盈余管理行为。 第(3)列和第(4)列显示, Post×KAM的系数都在1%的水平上显著为负, 说明关键审计事项披露显著降低了企业可操控性应计利润, 显著抑制了企业盈余管理行为。 由此假设1得到验证, 即关键审计事项披露政策的实施显著抑制了企业盈余管理行为。

第(5)列与第(6)列报告了关键审计事项披露数量对盈余管理行为的影响, 均以全样本为基础采用多元线性回归, 结果显示, 关键审计事项披露数量的系数都为负, 且均在1%的水平上显著, 说明关键审计事项披露数量与企业盈余管理行为具有显著的负相关关系。 由此假设2得到验证, 即企业关键审计事项披露的数量越多, 企业可操控性应计利润就越低, 企业盈余管理行为越弱。 控制变量中, 企业规模和董事会规模与企业盈余管理行为显著负相关, 基本符合预期。

(四)稳健性检验

为了进一步验证上述研究结论的稳健性, 本文还做了如下稳健性检验:

1. 更换盈余管理行为变量的计算方式。 上文运用业绩匹配琼斯模型来衡量盈余管理行为, 然而有学者认为修正后的业绩匹配琼斯模型的结果更稳健。 鉴于此, 本文运用修正后的业绩匹配琼斯模型计算出可操控性应计利润的绝对值, 作为盈余管理行为变量值代入模型进行回归(表略)。

2. 时间安慰剂试验。 关键审计事项披露政策于2016年开始执行, 所以2015年是控制组, 2016年之后为处理组。 现假定政策在2014年开始执行, 那么2013年为控制组, 2014之后为处理组, 按照前述程序对样本数据进行DID回归和多元回归, 最终DID回归结果及多元回归结果如果不显著, 则说明上文的结论具有一定的稳健性(表略)。

3. 反向双重差分检验。 由于关鍵审计事项披露政策于2016年在A+H股上市公司率先执行, 2017年在所有A股上市公司执行, 鉴于此, 可运用Kim和Lee[23] 的反向双重差分法(Difference in Difference in Reverse, 简称反向DID或DIDR)来进一步验证关键审计事项披露政策执行的效果。 反向DID与正常DID的操作过程类似, 具体为:在时间上予以反转, 将一直执行关键审计事项披露政策的企业视为控制组, 试点执行关键审计事项披露政策的企业视为处理组, 然后进行正常的双重差分处理, 回归结果如表6第(1)列和第(4)列所示。 同时, 为了进一步验证反向DID回归结果的稳定性, 被解释变量盈余管理行为选择为|DA2|, 即采用修正后的业绩匹配琼斯模型计算的可操控性应计利润的绝对值(原采用业绩匹配琼斯模型计算的可操控性应计利润的绝对值为|DA1|), 双重差分回归结果如表6第(2)列和第(4)列所示。 由于反向DID仍然属于变形后的双重差分处理, 仍然可能存在样本选择的非随机性问题, 于是将上述样本进行倾向匹配得分后再进行双重差分处理, 回归结果如表6第(5) ~ (8)列所示。

无论采用上述三种稳健性检验方法中的哪一种, 除了主要变量的相关性系数及t值存在细微差别外, 研究结论都保持不变, 说明前述研究结论具有一定的稳健性。

(五)进一步研究

1. 会计师事务所特征、关键审计事项披露与盈余管理行为。 已有研究证明会计师事务所的审计质量具有异质性, 国际大型会计师事务所的专业能力更强、技术更高, 而且国际四大会计师事务所比非国际四大会计师事务所的规模更大, 其更可能保持较高的独立性, 提供的审计业务质量更高, 其客户的盈余管理程度更低[24] , 审计业务质量也更能得到市场的认可。 由于关键审计事项披露是公司聘请的会计师事务所审计师与公司管理层沟通的结果, 且关键审计事项披露具有会计师事务所层面的固定效应[8] , 关键审计事项披露对聘请的会计师事务所审计师的专业能力及沟通能力的要求更高。 那么, 关键审计事项披露对聘请“四大”与“非四大”的上市公司盈余管理行为的影响是否具有异质性? 关键审计事项披露数量如何影响聘请“四大”与“非四大”的上市公司盈余管理行为? 下面进一步运用前述模型(4)和模型(5)进行检验分析, 样本依据会计师事务所类型分为“四大”与“非四大”两组, 回归结果如表7所示。

表7第(1)列和第(2)列的结果显示:“非四大”组Post×KAM的系数为-0.005, 且在1%的水平上显著, “四大”组Post×KAM的系数为-0.008, 但不显著, 说明相比聘请“四大”的企业, 关键审计事项披露政策的实施对聘请“非四大”的企业盈余管理行为的影响更显著。 第(3)列和第(4)列的结果显示:“四大”组关键审计事项披露数量与企业盈余管理行为的系数为-0.005, 且在1%的水平上显著, “非四大”组关键审计事项披露数量与企业盈余管理行为的系数为-0.005, 且在1%的水平上显著, 说明不论是聘请“四大”的企业还是聘请“非四大”的企业, 关键审计事项披露数量越多, 越能抑制企业盈余管理行为。

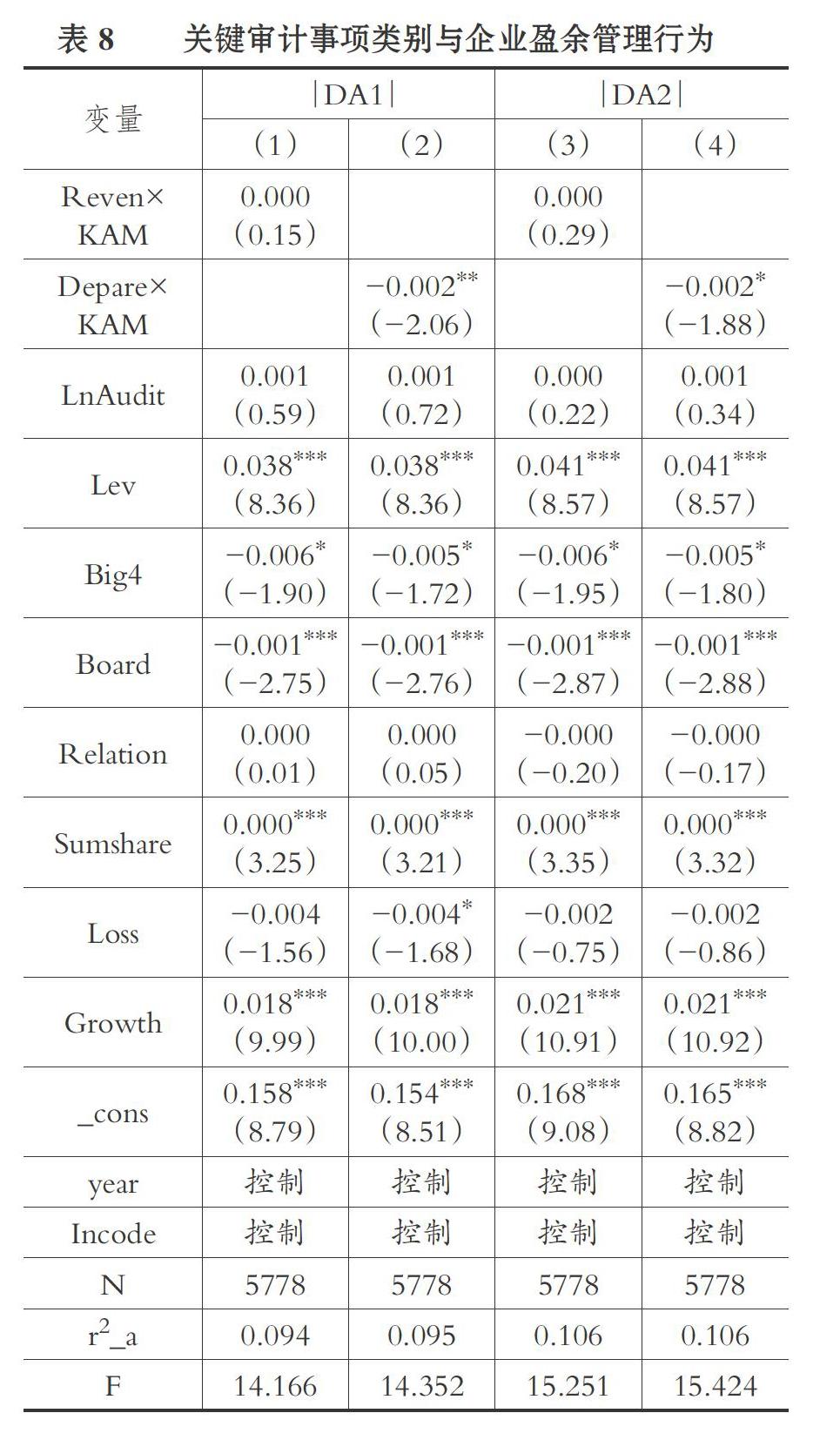

2. 关键审计事项类别与盈余管理行为。 对2016年和2017年有效样本中披露的关键审计事项具体内容进行分析, 发现占比最多的是收入类和减值类事项。 其中:2016年的减值类关键审计事项(包括坏账准备、商誉减值、存货跌价准备、固定资产及其他长期资产减值等)占比68.03%, 收入类关键审计事项占比18.37%; 2017年减值类关键审计事项占比46.54%, 收入类关键审计事项占比34.17%。 据此, 进一步将关键审计事项类别进行细分, 运用前述模型(4)研究关键审计事项披露对企业盈余管理行为的影响, 其中, Post×KAM替换为收入类关键审计事项披露与盈余管理行为的交乘项Reven×KAM及减值类关键审计事项披露与盈余管理行为的交乘项Depare×KAM回归结果如表8所示。

表8第(1)列和第(2)列的结果显示:减值类关键审计事项披露与企业盈余管理行为的交乘项的系数均为-0.002, 且至少在10%的水平上显著为负; 而收入类关键审计事项披露对盈余管理行为几乎没有影响且不显著。 这说明减值类关键审计事项披露能显著抑制企业盈余管理行为, 而收入类关键审计事项披露未起到抑制企业盈余管理行为的作用。

3. 关键审计事项披露数量与商业信用。 披露关键审计事项的目的是降低信息不对称, 以帮助投资者做出决策。 那么, 关键审计事项披露数量对于企业的另一利益相关者——供应商是否具有影响? 下面运用前述模型(5)来研究关键审计事项披露数量对企业商业信用的影响。

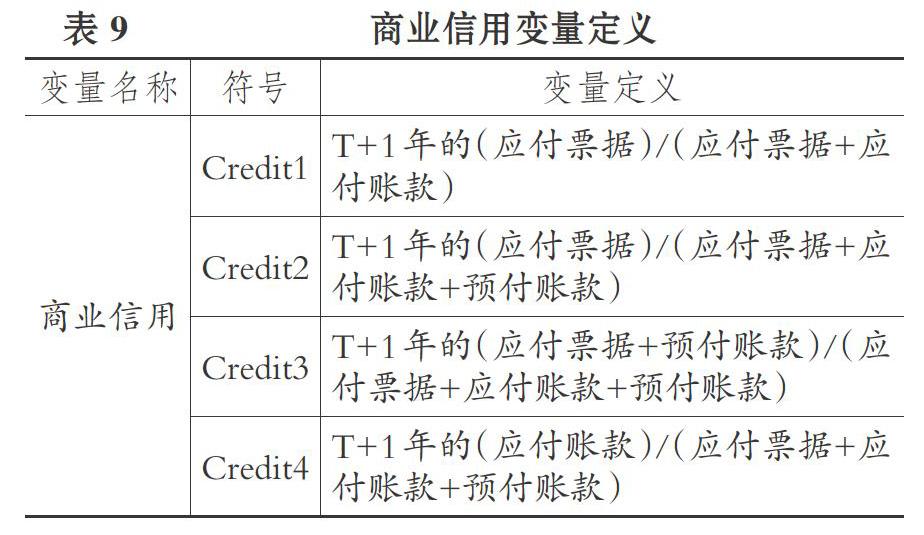

对于企业与供应商的关系, 应付票据、应付账款、预付账款是其三种商业信用模式。 依据交易成本理论, 三种商业信用模式的交易成本是不同的, 企业一般会选择交易成本较低的模式。 对于购买方而言, 预付账款由于“先付钱, 后购货”, 直接体现出供应商对企业的不信任, 因此相对而言其交易成本较高。 应付票据从签发到承兑往往是一个复杂的过程, 中间又增加了银行这一环节, 相对于应付账款来说, 其交易成本更高。 而应付账款是在双方相互信任的环境中采用的交易成本较低的一种商业信用模式。 因此, 本文借鉴陈运森、王玉涛[25] 的方法, 采用应付账款、应付票据和预付账款的相对比重來衡量企业的商业信用, 并构建如下模型:

Crediti,t+1=κ0+κ1KAM+κiControl+? (6)

模型(6)中被解释变量为商业信用(Credit), 采用下一年(t+1)不同商业信用模式的比例衡量, 控制变量包括企业规模、财务风险、否是“四大”、企业成长性、董事会规模、前十大股东持股比例等, 同时还控制了年度和行业特征。 被解释变量商业信用的定义如表9所示。

表10列示了关键审计事项披露数量与企业商业信用的回归结果。 结果表明:关键审计事项披露数量与Credit1、Credit2及Credit3的回归系数分别为-0.020、-0.018和-0.089, 且至少在10%的水平上显著, 说明关键审计事项披露得越多, 企业选择应付票据、预付账款商业信用的比例就越小; 而关键审计事项披露数量与Credit4的回归系数为0.014, 且在10%的水平上显著, 这进一步说明关键审计事项披露得越多, 企业越容易获得较低交易成本的商业信用, 即企业获得的应收账款商业信用越多。

那么, 为什么会出现关键审计事项披露得越多, 企业越容易获得交易成本较低的应收账款商业信用呢? 进一步深究发现, 关键审计事项披露数量增加能够显著抑制企业盈余管理行为, 供应商意识到企业盈余质量较高, 进而愿意提供较低交易成本的应收账款商业信用。 依据温忠麟等[26] 的中介检验程序, 结合Sobel检验, 得出Z值为1.73, 说明企业盈余管理行为在关键审计事项披露与商业信用之间具有显著的中介效应, 具体结果见表11。

六、研究结论

关键审计事项披露是新审计报告的重大变革, 虽然已有文献对关键审计事项披露的信息含量及审计师责任进行了大量研究, 并得出了相关研究结论。 然而, 涉及关键审计事项披露与盈余管理行为的研究并不多, 且在我国分阶段实施关键审计事项披露政策的情况下, 关键审计事项披露是否仍然具有信息含量尚无研究涉及。 基于此, 本文以2015 ~ 2017年上市公司数据为基础, 借助PSM+DID模型检验我国关键审计事项披露对上市公司盈余管理行为的影响。 研究发现:关键审计事项披露抑制了上市公司盈余管理行为, 且审计报告中关键审计事项披露得越多, 公司盈余管理程度越低。 进一步研究发现:相比聘请“四大”会计师事务所的上市公司, 关键审计事项披露政策的实施对聘请“非四大”会计师事务所的上市公司盈余管理行为的抑制作用更显著, 且关键审计事项披露数量增加对于聘请“四大”与“非四大”会计师事务所的上市公司盈余管理行为都有显著的抑制作用; 关于关键审计事项披露类别的研究发现, 收入类关键审计事项披露对盈余管理行为的影响并不显著, 而减值类关键审计事项披露能显著降低盈余管理行为; 关键审计事项披露数量增加能够促使上市公司获得交易成本较低的应收账款商业信用, 主要是因为企业盈余管理在两者之间起着关键的中介作用。

本文的研究结论丰富了关键审计事项披露政策实施效果的研究, 发现关键审计事项披露政策分阶段实施会降低上市公司的盈余管理行为, 具体地, 会计师事务所类型、披露的关键审计事项类型不同, 其对盈余管理行为的影响也不同; 在此基础上, 进一步剖析了关键审计事项披露对上市公司商业信用的影响机制, 发现企业盈余管理行为在二者之间起着关键的中介作用, 这对于监管部门规范关键审计事项披露及制定相关政策具有参考价值。

【 主 要 参 考 文 献 】

[1] 唐建华.国际审计与鉴证准则理事会审计报告改革评析[ J].审计研究,2015(1):60 ~ 66.

[2] 管考磊,张蕊.企业声誉与盈余管理:有效契约观还是寻租观[ J].会计研究,2019(1):59 ~ 64.

[3] Bédard Jean, Paul Coram, Reza Espahbodi, Theodore J.. Mock Does Recent Academic Research Support Changes to Audit Reporting Standards?[ J].Accounting Horizons,2016(2):255 ~ 275.

[4] 李延喜,赛骞,孙文章.在审计报告中沟通关键审计事项是否提高了盈余质量?[ J].中国软科学,2019(3):120 ~ 135.

[5] 陈骏,徐捍军,姜海蓉.新审计报告的信息含量:文献述评与研究展望[ J].中国审计评论,2019(1):47 ~ 56.

[6] Sirois Louis-Philippe, Be`dard Jean,Bera Palash.The Information Value of Key Audit Matters in the Auditor's Report: Evidence from an Eye-Tracking Study[ J].Accounting Horizons,2018(2):141 ~ 162.

[7] Bens D.. The association between they expanded audit report and investor uncertainty[R].Hong Kong: Accounting Workshop Spring of the Hong Kong University of Science and Technology,2017.

[8] 路军,张金丹.审计报告中关键审计事项披露的初步研究——来自A+H股上市公司的证据[ J].会计研究,2018(2):83 ~ 89.

[9] 王艳艳,许锐,王成龙,于李胜.关键审计事项段能够提高审计报告的沟通价值吗?[ J].会计研究,2018(6):86 ~ 93.

[10] Reid L. C., Joseph V. C., Chan Li, et al.. Impact of Auditor Report Changes on Financial Reporting Quality and Audit Costs: Evidence from the United Kingdom[ J].Contemporary Accounting Research,2019(3):1501 ~ 1539.

[11] 陈丽红,张呈,张龙平,牛艺琳.关键审计事项披露与盈余价值相关性[ J].审计研究,2019(3):65 ~ 74.

[12] 王木之,李丹.新审计报告和股价同步性[ J].会计研究,2019(1):86 ~ 92.

[13] 赵刚,江雨佳,马杨,吕雅铭.新审计准则实施改善了资本市场信息环境吗?——基于分析师盈余预测准确性的研究[ J].财经研究,2019(9):114 ~ 126.

[14] 张继勋,韩冬梅.标准审计报告改进与投资者感知的相关性、有用性及投资决策—— 一项实验证据[ J].审计研究,2014(3):51 ~ 59.

[15] Christensen B. E., Glover S. M., Wolfe C. J.. Do Critical Audit Matter Paragraphs in the Audit Report Change Nonprofessional Investors' Decision to Invest?[ J].Auditing: A Journal of Practice & Theory,2014(1):71 ~ 93.

[16] Vanstraelen Ann, Schelleman Caren, Meuwissen Roger, Hofmann Isabell. The Audit Report Debate: Seemingly Intractable Problems and Feasible Solutions[ J].European Accounting Review,2012(2):193 ~ 215.

[17] Annette G. K?hler, Nicole V.S. Ratzinger-Sakel, Jochen C.. The Effects of Key Audit Matters on the Auditor's Report's Communicative Value: Experimental Evidence from Investment Professionals and Non-professional Investors[ J].Taylor and Francis Journals,2020(2):105 ~ 128.

[18] 韓冬梅,张继勋.关键审计事项披露与审计人员感知的审计责任[ J].审计研究,2018(4):70 ~ 76.

[19] Gimbar Christine, Hansen Bowe, Ozlanski Michael E.. The Effects of Critical Audit Matter Paragraphs and Accounting Standard Precision on Auditor Liability[ J].The Accounting Review, 2016(6):1629 ~ 1646.

[20] Giffin K.. The Contribution of Studies of Source Credibility to a Theory of Interpersonal Trust in the Communication Process[ J].Psychological Bulletion,1967(2):104 ~ 120.

[21] Brasel K., M. Doxey, J. Grenier, A. Reffett. Risk Disclosure Preceding Negative Outcomes: The Effects of Reporting Critical Audit Matters on Judgments of Auditor Liability[ J].The Accounting Review,2016(5):1345 ~ 1362.

[22] Kothari S. P., Leone A. J., Wasley. C. E.. Performance Matched Discretionary Accrual Measures[ J].Journal of Accounting and Economics,2015(39):163 ~ 197.

[23] Kimin Kim,Myoung-jae Lee. Difference in Difference in Reverse[ J].Empirical Economics,2018(3):705 ~ 725.

[24] 张子健,李小林.A股与H股市场对关键审计事项反应的比较研究[ J].南京审计大学学报,2019(4):11 ~ 21.

[25] 陈运森,王玉涛.审计质量、交易成本与商业信用模式[ J].审计研究,2010(6):77 ~ 85.

[26] 温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.