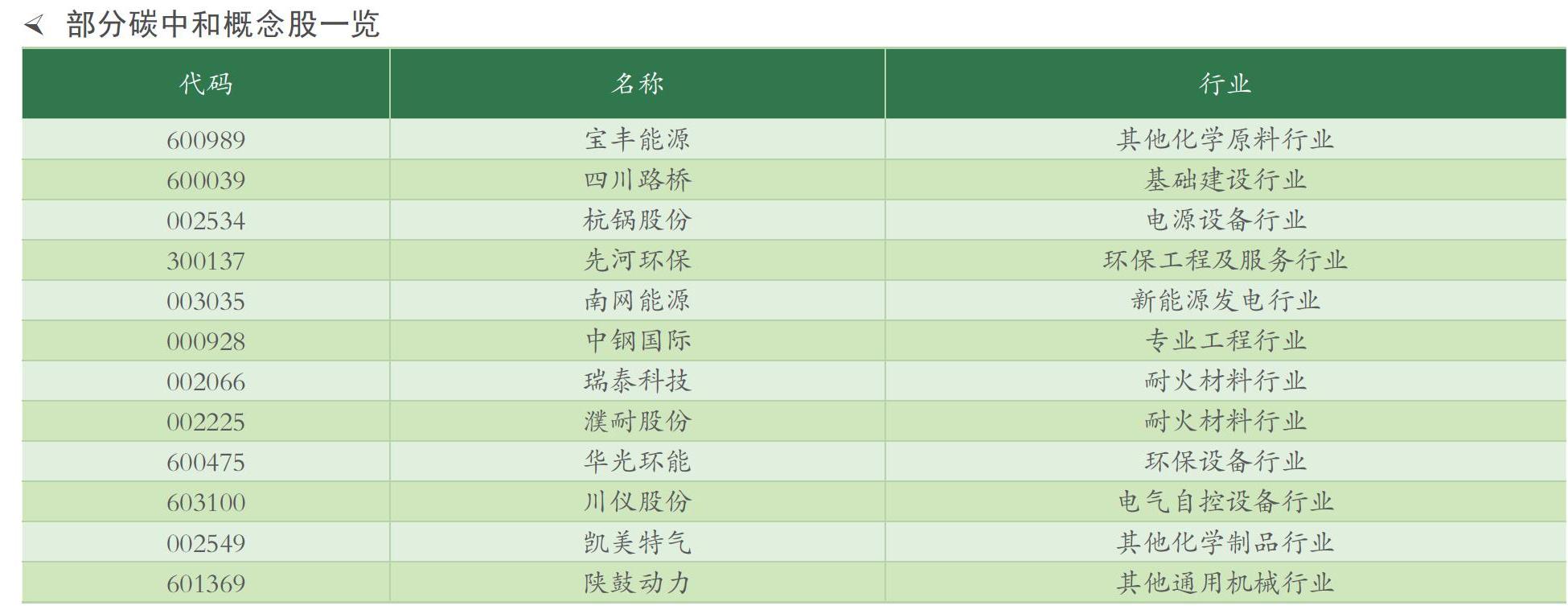

碳中和撬动板块走红

2021-07-19赵新江

赵新江

为实现碳中和目标,预计在节能、电气化加速、清洁能源替代以及碳汇集技术发展四个最主要的碳减排举措方面,后期相关政策的力度相较之前均会有进一步地加大。

4月22日,国家主席习近平出席领导人气候峰会,指出中国将碳达峰、碳中和纳入生态文明建设整体布局,正在制定碳达峰行动计划,广泛深入开展碳达峰行动,支持有条件的地方和重点行业、重点企业率先达峰。受此消息影响,4月23日,部分碳中和概念股开始表现活跃,例如首航高科、诚邦股份、华西能源、航天工程等股票涨停,长源电力、中材节能、远达环保、南网能源、台海核电等个股纷纷冲高。

業内人士表示,此次碳中和所带来的投资机会时间长、范围广、跨度大。那么,在碳中和概念股中,投资者如何进行布局?

市场前景为90万亿-100万亿元

4月21日,国家发展改革委、国家能源局发布《关于加快推动新型储能发展的指导意见(征求意见稿)》,提出“到2025年,实现新型储能从商业化初期向规模化发展转变;到2030年,实现新型储能全面市场化发展”的主要目标。

作为二氧化碳排放量占全球28%的能源大国,中国碳中和也是全球净零排放的重要一环。去年9月,中国在联合国大会上宣布将力争实现2030年前碳达峰、2060年前碳中和的目标;同年12月,在巴黎协定签署五周年之际,中国再次宣布“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上”。

波斯顿咨询公司预计截至2050年,国内需要完成减排目标各项举措所需累计投资为90万亿-100万亿元,约占2020-2050年累计GDP的2%。

目前,以新能源为主体的电力系统建设正在稳步推进,而储能规模化应用迫在眉睫。根据《储能产业研究白皮书2021》,碳中和目标对储能行业是巨大利好,电化学储能市场将继续保持快速发展,保守预计,2021年国内累计装机规模5790.8MW,在市场发展理想的情况下,规模或能达到6614.8MW的高点。

碳中和投资机会有哪些

根据东方证券整理碳中和板块投资逻辑,编辑梳理如下:

能源供给侧。主要涉及碳排放监测、CCUS、碳交易、清洁能源(风、光、核电、水电和其他清洁能源)占比提升。

例如,在火电改造方面,二氧化碳排放监测与测算需要通过相关仪器设备对温室气体的浓度或体积等进行连续测量——催生出碳排放监测与核算的投资机会。大数据分析,筛选出能耗高的工厂,进行节能改造——催生出第三方环境治理的市场需求。

能源的传输配储。主要涉及特高压、电力物联网和能源互联网、智慧能源服务、分布式电源和微电网、电化学储能、抽水蓄能和氢能源。

例如,国家电网将在“十四五”期间在新能源集中开发地区和负荷中心新增开工 2000 万千瓦以上装机、1000 亿元以上投资规模的抽水蓄能电站。对比“十三五”,国网“十四五”抽蓄投资将同比增长约 43%。

能源需求消耗侧。主要涉及工业能耗减少(钢铁、建材、有色金属领域的供给侧减量+电能替代+资源循环利用)、建筑过程装配式、交运领域的新能源替代(主要为新能源乘用车、运输、环卫、商用和专用车的电动化)。

例如,全球电动车革命到来,推进时间表明确;产业链迎来长期逻辑。空港设备、客车、物流车、环卫车等专用和商用车领域,同样存在巨大的电动化替代提升空间。

2020年9月,全国社会保障基金理事会首次就全球负责任权益投资发布征求建议书,标志着中国公共养老金和主权财富基金开启负责任权益投资之路。拥有大规模管理资产和自上而下型决策架构的公共养老金和主权财富基金能极大刺激国内绿色金融资产的发展,与碳中和投资主题形成合力。

各机构对碳中和投资观点

安信证券表示,碳中和是长达40年的主题投资机会。我国2060年碳中和目标政策意味着更陡峭的节能减排路径,实现难度较大。欧美早在2010年前就已实现了碳达峰,而我国仍处于经济快速发展阶段,二氧化碳排放量仍持续上行中,未来碳减排任务艰巨。相较于欧美从碳达峰到碳中和的50-70年过渡期,我国碳中和目标隐含的过渡时长仅为30年。为实现碳中和目标,预计在节能、电气化加速、清洁能源替代以及碳汇集技术发展四个最主要的碳减排举措方面,后期相关政策的力度相较之前均会有进一步地加大。关于未来投资市场,安信证券研报认为碳中和目标利好四大主线:第一,清洁能源方面,光伏、风电、储能、生物质能、新能源车、智能电网等。第二,新能源上游原材料方面,铜、新能源金属(锂、镍、钴)等。第三,碳中和目标推动供改方面,煤及煤化工、硅、钢铁、水泥等板块龙头。第四,节能环保需求方面,环境监测、新能源环卫装备、可降解塑料、节能系统、绿色建材等。

华泰证券指出,中国从碳排放高峰到碳中和的时间显著更短,这意味着政策助力具有紧迫性,12个细分赛道将有望受益于碳中和承诺带来的边际变化。

海通证券认为,碳中和相关投资机会包括两类:一是节能减排类,相关行业包括煤炭、公用事业、建材、石化、基础化工、家电等。二是新能源类,相关行业包括新能源、电力设备、有色等。

中信建投证券认为,碳中和政策背景下,电力能源将迎来深度脱碳,风光发电将成为主要能源。光伏、风电和储能产业将极大受益,非电力部门更加清洁化+电力化。新能源车和装配式建筑等行业也存在着持续发展机会。同时,碳排放端深度绿化,以生物降解塑料为代表的环保产业会得到显著发展。投资方向上,短期看,钢铁、化工、建材、有色、造纸等周期行业内有优质产能的标的将受益;在环保行业中,具有降低工业企业生产能耗和排放技术的环保企业也将优先受益。