奢侈品市场,风向已变

2021-07-17刘心力

刘心力

作为非刚需消费的奢侈品看上去已经度过了“至暗时刻”。

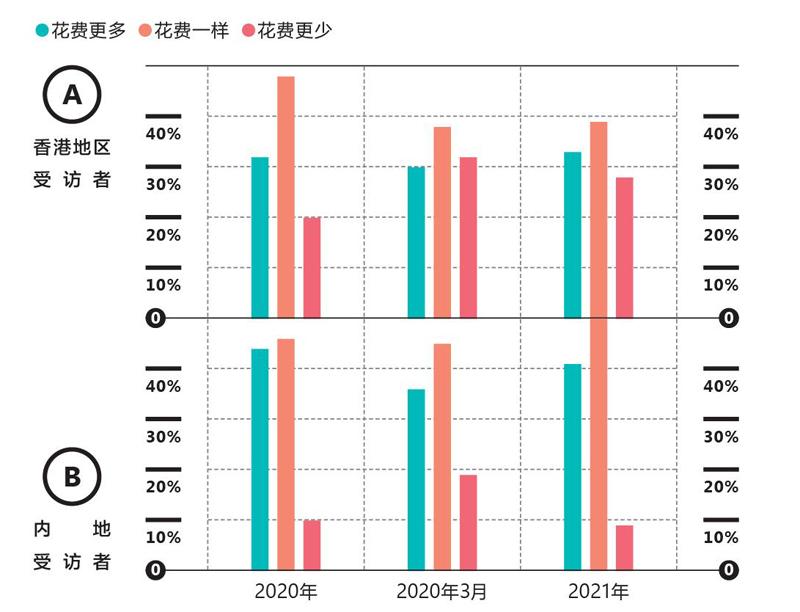

根据罗德传播集团和精确市场研究中心新近发布的《2021中国奢华品报告》,就2020年的奢侈品消费而言,香港地区明显收缩了消费,有37%的受访者表示在这方面花费更少。而内地有超过80%的受访者没有改变或者增加了支出,其中三线及以下城市显示出强劲的增长潜力,增加花费的受访者达到41%。

不可否认的是,一些消费行为或多或少地被疫情所改变。因为外出受限,55%的内地受访者及63%的香港地区受访者表示,疫情发生以来,通过线上购买奢侈品的频次增加了,这加速了购买习惯从线下门店到线上平台的转移。

变化也发生在心理层面。“当消费者有消费能力的时候,他们会更愿意对自己好一些。”罗德传播集团高级副总裁、大中华区奢侈品业务董事总经理高明对《第一财经》杂志说。而且在短暂的出游限制与收入紧缩之后,报复性消费心理容易产生,两地接近半数的受访者选择购买更多的奢侈品来犒劳自己。同时,65%的中国内地受访者和48%的香港地区受访者倾向于购买更高质量的奢侈品。

从对未来12个月的消费预测来看,内地消费者表现出了更强的信心,已经恢复到疫情前的水平;香港地区的消费信心基本恢复,但选择未来花费更少的比例仍相对较高。具体到品类上,美容化妆品、酒类和旅行成为大家普遍愿意增加花费的品类。

奢侈品消费进入新世代

随着21到25岁的Z世代(指1995年至2000年间出生的一代人)步入社会,他们也成为奢侈品消费的重要力量。95后身上体现出的独特的消费理念和行为,正引导着奢侈品品牌做出年轻化的变革。

报告数据显示,相较于26到35岁和36岁以上的人群,内地Z世代购买奢侈品的原因除了提升生活品质,更多是出于表现自己年纪轻轻所取得的成就,较少看重表现自己的品位。

01. 未来12个月内的消费信心

数据来源:《2021中国奢华品报告》

盡管如此,这并不代表他们不看重品位。一个有趣的细节是,Z世代购买二手奢侈品的比例明显高于比他们年长的受访者。过去人们总把二手的概念等同于过时、便宜的旧货,但在这一代年轻人的认知里二手是“古着”—设计上留存时代风味,又有收藏价值。这说明他们并不是单纯地追逐新潮。

由于媒介环境的演变,Z世代是三代人中最少通过电视获取奢侈品信息的,却是总体上受到明星名人的影响明显最高的一代,尤其在高档美容产品及化妆品、电子用品、酒类和包袋品类 上。

与明星名人影响力相似,因为社交媒体兴起涌现的众多KOL,对两地受访者服饰及美容产品的购买决策具有相当大的影响力。在高端餐饮和旅游方面,Z世代明显比年长的受访者更依赖KOL的推荐。但不同于高高在上的名人明星,这些KOL身份更亲民,擅长与粉丝互动,代表着普通消费者向往的一面,因而在奢侈品推荐上具有很大的说服力。

02. 购买奢侈品的原因Top 5

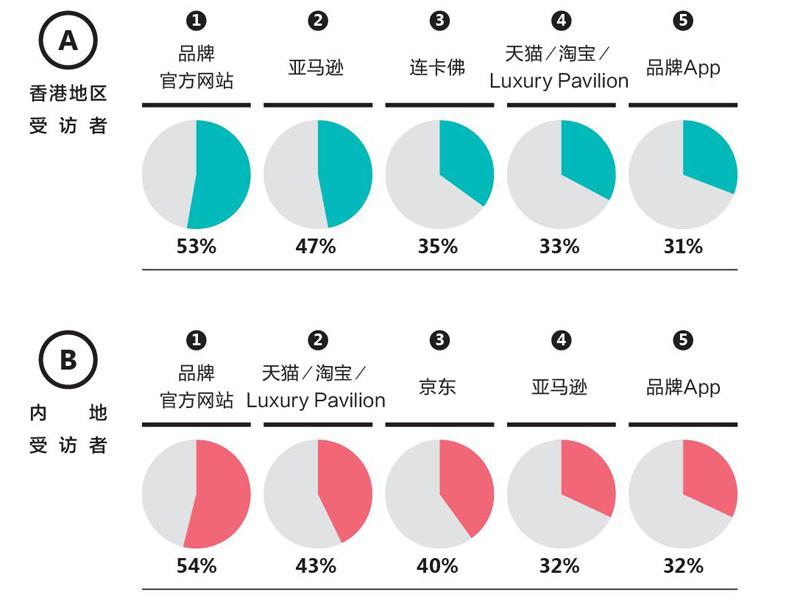

03. 选择的线上购买平台Top 5

04. 获取奢侈品牌信息的渠道Top 5

数据来源:《2021中国奢华品报告》

因此,各大奢侈品品牌热衷于邀请各类名人明星、KOL代言,创造出品牌大使等合作级别不一的头衔。不论机场街拍、杂志大片还是活动赞助,让明星使用产品成为惯用手段。超过半数的两地受访者都认为,KOL及明星名人对奢侈品消费的影响力在过去12个月内变得越来越重要。

这确实为品牌带来了立竿见影的效果。明星同款瞬间断货的场面并不少见,粉丝也开始为偶像获得某个合作、代言而兴奋。但风险也随之而来。由于合作明星的舆论风波,品牌紧急撤换代言人的事件时有发生,一定程度上也影响了品牌形象。

“这就需要品牌平衡奢侈小众圈层与社交媒体大众化之间的差异。”高明认为,“奢侈品品牌应该根据不同社交平台的特性和用户群体,去定制内容和使用数字营销手段。”另外,奢侈品品牌还应该系统地监控、识别、预防社交媒体上最普遍的威胁,并据此做出反应,防患于未然。

在对流量经济的运用上,高明同样强调对两面性的预判:第一,人选应与品牌传达的精神与理念相契合,以综合性的评估和数据作为支撑;第二,思考如何通过明星、KOL去讲述一个有价值的故事,产生与消费者的连接和互动;第三,考虑多元对象、不同类型合作并存的模式,做好危机预案。

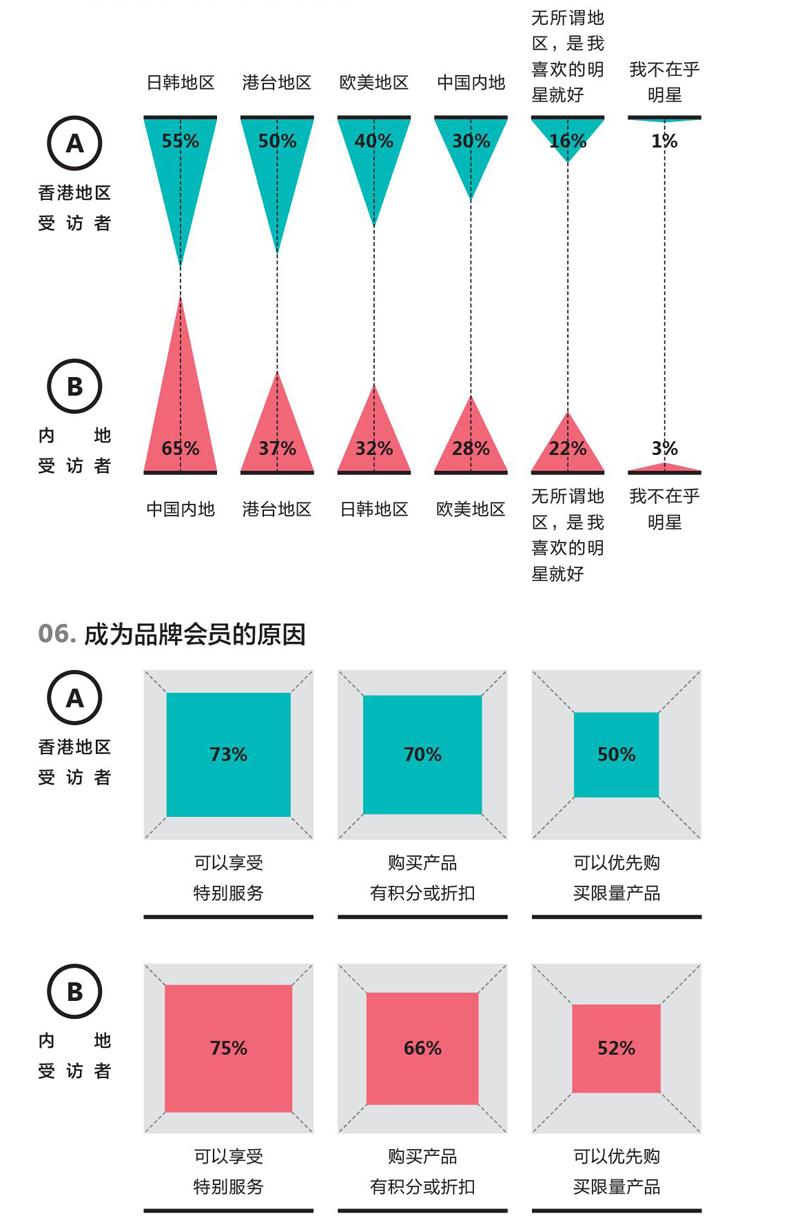

05. 对不同地区明星的喜爱度

06. 成为品牌会员的原因

数据来源:《2021中国奢华品报告》

尊贵的个性化会员服务向来是奢侈品品牌不同于大众品牌的特点之一。85%的香港地区受访者和95%的内地受访者都认为会员服务对于奢侈品消费的意义颇为重要。可以享受特别的服务、购买产品有积分或折扣和可以优先购买限量产品是消费者们最看重的会员权益,他们期待能获得新品和促销的资讯分享、生日祝福及礼遇,还有个性化定制服务。

对可持续发展的重视和针对性举措愈发成为奢侈品品牌收获好感的因素。63%的香港地区受访者和84%的内地受访者认同可持续发展的重要性。相对于以快速上新和高效库存周转作为核心竞争力的快时尚品牌,奢侈品倡导经久耐用,75%的香港地区受访者和93%的内地受访者认为奢侈品具有可持续性,他们中的大部分也认为奢侈品品牌应该在鼓励可持续发展方面承担重要角色。

为此,将近90%的香港地区受访者和内地受访者都愿意增加花费,以支持奢侈品品牌在可持续发展上的实践。

香港地区依然是亚洲奢侈品中心吗?

历史上,香港奢侈品市场在东亚地区起步较早。在内地处于改革开放初期时,香港已经是亚洲的奢侈品购物中心,它拥有天然的区位优势、良好的营商环境和成熟的零售基础设施建设。

在环境的浸润下,香港消费者熟悉奢侈品品牌,购买习惯的养成更早。香港地区近半数受访者在20岁之前就购买了第一件奢侈品,而40%的内地受访者在21到25岁阶段首次购买奢侈品。

香港地区仍被大多数受访者认为是亚洲的奢侈品中心,但这一比例随著年龄降低而递减—在36岁以上受访者中高达75%,在21到25岁人群中仅有51%。

与此同时,经济建设和政策扶持,让一些内地新兴城市表现出后劲。2020年7月,海南离岛免税政策将免税额度提高到10万元,且不限次数,这刺激了三亚的旅游消费热度。它超越所有二线、三线及以下城市,成为内地第五大奢侈品消费地。

文化环境、生活方式等方面的差异,让两地消费者在奢侈品消费偏好和行为的种种方面表现出不同。

除了品牌官方网站,香港消费者最常在亚马逊、连卡佛等海外电商平台购物,本土平台只有阿里系闯入了他们的视线。而内地消费者早已习惯国内电商平台提供的便利,从天猫、京东,到唯品会、小红书,这些本土选择占据着绝对主流。

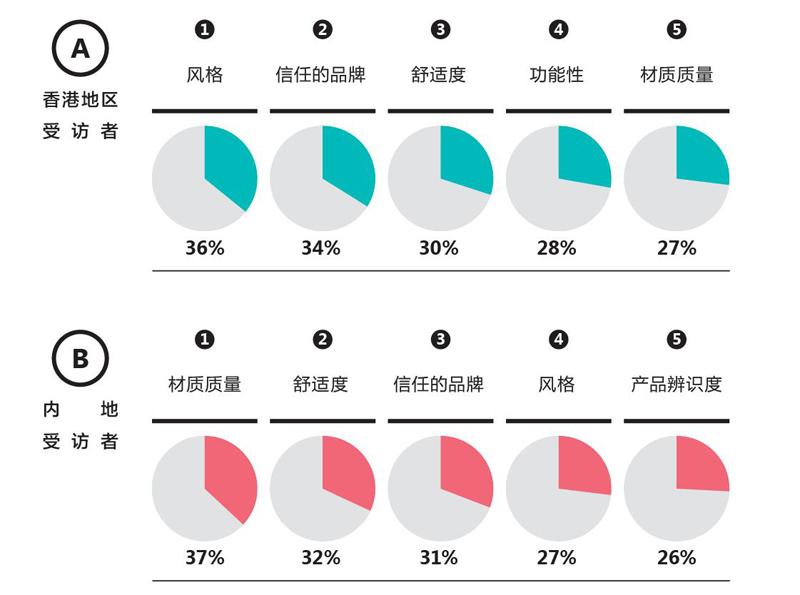

07. 购买服装时的影响因素Top 5

数据来源:《2021中国奢华品报告》

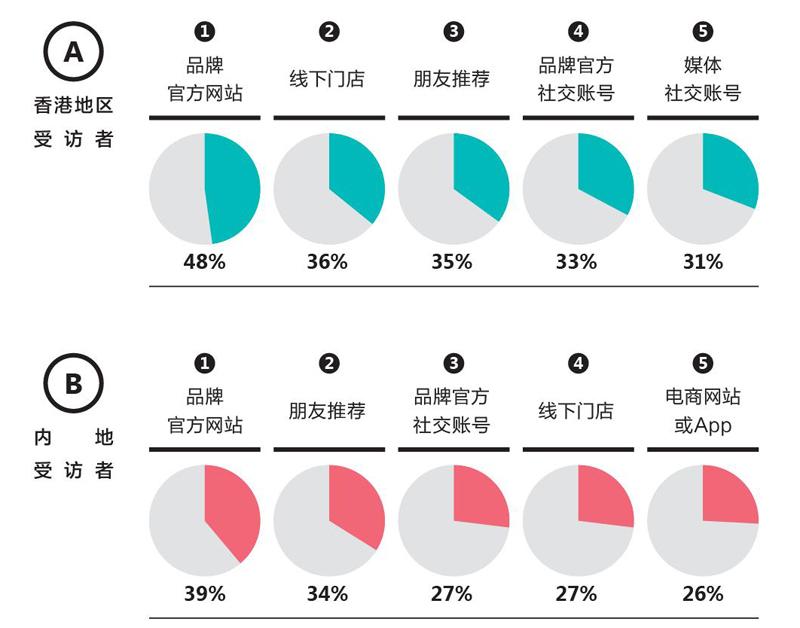

在获取信息的渠道方面,香港消费者维持官方、正统的路线,比如品牌官网、线下门店和官方社交账号。内地消费者则显然更熟悉社交营销的影响,朋友推荐、电商网站或App和微信朋友圈对他们的影响相对较大。从网络时代跃升为主流的品牌官方社交账号上看区别更为明显,香港地区受访者更常浏览Facebook、Instagram,内地受访者则关注官方微博和微信公众号。

产品偏好及选择上,香港地区受访者看重设计、品牌,内地受访者更关注材质、工艺。以服装为例,香港受访者更关注风格,比例达36%,而37%的内地受访者看重材质和质量,相对务实。但就包袋而言,两地消费者偏好走向趋同,都重视设计、品牌与材质,而且将近70%的受访者几乎每季度购买一次新的包袋。

与香港地区的消费者相比,内地消费者在各个方面对中国品牌更有信心。甚至在不同明星的喜爱度上,当香港地区受访者受到日韩和港台地区影响更大时,高达65%的内地受访者青睐内地明星,尤其Z世代人群对港台地区明星的认知度已经明显低于前两代人。

高明认为,两地奢侈品市场的发展轨迹和人们对于奢侈品的不同观念,是导致两地消费差异的主要原因。在过去的十余年中,内地消费者的奢侈品消费观逐渐成熟,从最初的外向型炫耀性消费过渡到“彰显个人品位”,再到更加内向型的“提升生活品质”,两地消费者在奢侈品的消费成熟度上正在日益趋近。

然而,近年由于社会局势动荡和疫情冲击,奢侈品品牌在香港经受了业绩危机,昔日香港之于亚洲奢侈品市场的地位正在经受挑战。2020年4月,意大利奢侈品品牌Valentino关闭了香港海港城双层旗舰店,2月PRADA提前结束了香港铜锣湾罗素街PLAZA 2000店铺的租约。

尽管受到了各种各样的考验,香港的优势依然存在。“例如在香港地区有一些比较集中的购物区域,购买奢侈品会有更多的品牌选择、更好的价格、更优质的服务,以及更丰富的产品选择,包括最新款和限量版的产品。”高明表示。