月月涨价,钛白“双雄”值得高看一线?

2021-07-15@董师傅

没有意外,钛白粉迎来2021年第五次涨价。

日前,中核钛白、金浦钛业与安纳达三家上市公司同日宣布上调钛白粉销售价格,且涨价幅度保持一致:国内售价每吨涨幅都是1000元,对国际各类客户上调幅度均为50美元/吨。

这意味着,钛白粉延续了每月涨价一次的规律。

错过钢铁与煤炭行情的投资者,可以关注钛白粉吗?或者说,在钛白粉新一轮提价周期的背景之下,哪些公司可能更受资本市场的青睐?

行业供不应求

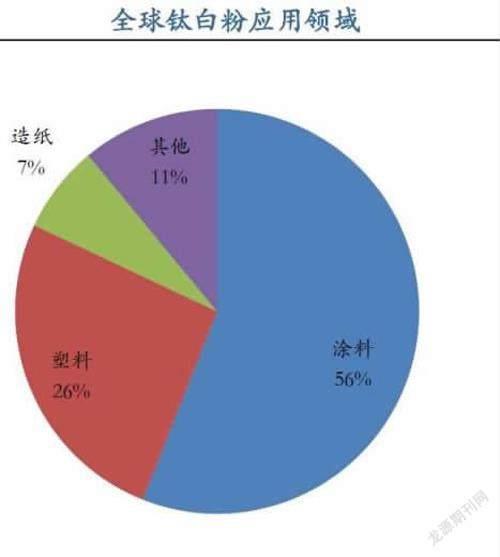

据百度百科显示,钛白粉是一种重要的无机化工颜料,主要成分为二氧化钛,主要应用于涂料、塑料、油墨、造纸、化纤等领域,其中涂料为最大应用场景。

换而言之,房地产与汽车是钛白粉的两大终端消费场景。

譬如,乳胶漆、家具漆、建材塑料和装饰纸均在房屋建造和装修过程中有重要应用;汽车漆、粉末涂料、防腐涂料和车用塑料等则在汽车工业中有不可替代的作用。

隨着房地产回暖与汽车复苏,钛白粉从2020年7月起迈入景气阶段,供不应求逐渐成为行业的关键词。

“我从业近20年了,还没遇到过钛白粉缺货的情况,我公司目前只能拿到钛白粉订单约定的80%的量。”青岛邦太化工有限公司业务经理张传涛在接受媒体采访时表示,“全球钛白粉产能最大的企业是美国的杜邦科慕,占全球产能的17%。复工复产以来,我国国内疫情控制良好,钛白粉的产能陆续恢复,但美国的疫情迟迟没能得到有效控制,印度、巴西、越南等国家纷纷来到中国采购,出口增加挤压了国内供给。”

而青岛四极钛业的总经理郭纪胜则公开表示中小型经销商的供应量更难以满足:“举个例子,如果原来能拿到100吨,现在只能拿到20吨。”

可公开数据表明,2020年中国钛白粉总产量351.2万吨,产能高居世界第一,为何却出现了供不应求的景象?

一方面,技术受限。生产钛白粉有两个工艺,低端工艺为硫酸法,技术成熟、历史悠久,可污染较大、效率较低,因此该工艺2015年就不再批复新的产能;高端工艺为氯化法,效率更高、质量更优、污染更低,可技术门槛也较高,掌握该工艺的企业不多。

存量庞大的采用硫酸法企业遭受明显的环保压力,实际产能受到抑制,而采取氯化法工艺的企业产能暂时又跟不上。

另外一方面,钛精矿涨价。钛精矿为钛白粉的上游原材料,钛精矿涨价自然推高了钛白粉的价格。

对此西部证券也表示认同:“钛精矿价格高企使钛白粉上游厂家面临巨大成本压力,装置基本上长期处于满负荷运转,损耗程度较大。近来环保检查一方面有政策上对于生产环境和排放废料的治理,另一方面厂家也想就此时机进行装置检查,据了解近期部分停产、减产企业虽然短期产量下降,但只要恢复生产,供货效率将稳定而高效。”

卓创资讯钛白粉分析师田晓雨则认为:“预计5月国内钛白粉价格将维持上涨态势,关键支撑变量为成本面,如果成本面没有企稳转弱预期,钛白粉价格转向可能性就很小。”

钛白“双雄”

此背景下,被誉为钛白“双雄”的龙蟒佰利与中核钛白值得重点关注。

龙蟒佰利

龙蟒佰利是我国最大的钛白粉生产商,其产量占全球总产量的12%,位列亚洲第一、全球第三,也是国内唯一一家完全掌握大型沸腾氯化法工艺全流程的企业。

因此,其“护城河”比较宽广。

从业绩也可以侧面印证:龙蟒佰利2021年第一季报显示,实现营业收入46.45亿元同比增长25.89%,实现净利润10.64亿元同比增长18.03%,营业收入与净利创单季度历史新高。

另外,龙蟒佰利坐拥钛精矿,原料自给率较高,从而夯实了成本,且正在推动“钛精矿→氯化钛渣→氯化法钛白粉→海绵钛→钛合金”全产业链的优化升级,试图降本增效。

据CNKI数据,2019年我国钛精矿外依存度高达63.8%,主要进口国是越南、印度、澳大利亚,占总进口量的71%,大量钛白粉企业依赖海外进口原料,从而拉高了成本。

这么来看,龙蟒佰利产业链优势明显。

新时代证券认为:“该公司是我国率先掌握氯化法钛白粉规模化生产的企业,未来将形成60万吨硫酸法钛白粉+60万吨氯化法钛白粉的生产能力,比肩国际钛白粉巨头;同时布局钛矿-四氯化钛-钛白粉-海绵钛-钛材全产业链,未来将成为全球钛业巨头。”

中核钛白

中核钛白是我国第二大钛白粉生产商,产销量位居国内第二,目前正在积极布局上游钛矿资源,试图完善产业链——计划依托攀枝花地区丰富的钒钛磁铁矿资源,在攀枝花投资打造钒钛产业集群,向上游延伸产业链。

2021年第一季报实现营业收入12.36亿元同比增长49.53%,实现净利润2.87亿元同比增长77.29%。

此外,还在谋划“年产50万吨磷酸铁锂项目”,向新能源赛道进军,并将钛白粉生产过程中的废硫酸等变废为宝。

需要注意的是,虽然龙蟒佰利与中核钛白受益于涨价潮,但风险也不可忽视:一是短线涨幅不小,且从月K线来看获利盘较大;二是印度是中国钛白粉最大的出口国,如果印度疫情继续恶化,将影响国内钛白粉企业出口。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

Q&A问答

太钢不锈可以长线持有吗

@梦寐以秋:董师傅,太钢不锈怎么样?现在单调这只股票,想长线拿着。

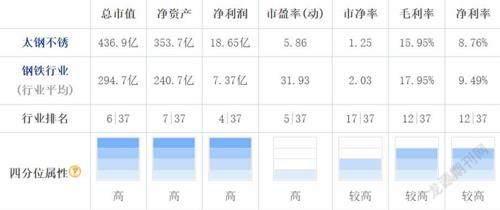

@董师傅:从业务线来看,太钢不锈产能为1260万吨,其中不锈钢450 万吨、电工钢120 万吨,中高端产品接近一半;从供应链来看,太钢集团三大矿山年产能为1300 万吨铁精粉,当下供应太钢不锈绰绰有余,且参照青岛到港价8.5 折结算,另外焦炭自给率超过90%,成本优势明显;从预期来看,宝武集团接盘之后,太钢不锈可能获得不锈钢资产的注入,并获得宝武集团的先进生产管理经验,从而提升生产效率。因此,太钢不锈长线持有可以考虑,不过短期涨幅较大,获利盘涌出的风险也不可忽视。

山西汾酒抗跌

@BBA情结:董师傅,为什么贵州茅台都要创新低了,山西汾酒还在高位?

@董师傅:山西汾酒的市值仅次于贵州茅台与五粮液,暂时坐上了行业第三把交椅,且风头正盛,在资本市场的认可度不断提升,股价表现比“带头大哥”贵州茅台更为强势。之所以如此,皆因山西汾酒的业绩超预期。2020年山西汾酒实现营业收入139.9亿元同比增长 17.8%,净利润为30.8亿元同比增长58.8%,到了2021年第一季度,实现营业收入73.3亿元同比增长77.1%,净利润为21.8亿元同比增长78.2%,发展速度仍在加快。更为关键的是,业绩亮丽背后毛利率在上升、全国化扩张顺利。反观贵州茅台的业绩,四平八稳,自然现阶段就缺乏炒作的想象力了。