基于GARCH模型簇的湖北省温室气体排放分配配额波动性研究

2021-07-15

(武汉船舶职业技术学院,湖北武汉 430050)

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》指出:“全面实行排污许可制,推进排污权、用能权、用水权、碳排放权市场化交易。”有鉴于此,为充分发挥碳排放权市场在资源配置中的决定性作用,有必要对国内碳排放权市场展开研究。根据公开资料显示,湖北省温室气体排放分配配额(以下简称“HBEA”)的成交量和成交额在全国所占比重均超过50%,因此有必要对湖北碳排放权市场展开研究。

波动性是金融市场的基本特征之一。金融市场的波动一般呈现如下特征[1]:收益分布的尖峰厚尾特性、波动的集群性、波动的长记忆性和持续性、杠杆效应、波动的微笑现象、均值的回复现象、波动的溢出效应等等。为了研究金融市场的波动性,广义自回归条件异方差(以下简称“GARCH”)模型簇过去30多年在金融市场中得到了广泛的应用。归根结底,GARCH模型簇能有效地解决金融资产波动的尖峰厚尾现象和波动的集群性。

1 研究现状

目前国内学者利用GARCH模型簇对碳排放权市场的收益率波动进行了部分实证研究。张志俊、闫丽俊(2020)通过建立ARMA-GARCH簇模型估计碳排放权交易价格的风险,研究表明:ARMA-EGARCH和ARMA-NGARCH模型适用于度量碳排放权交易价格的风险[2];刘君阳、杨凤娟、李亚冰(2020)通过构建GARCH-MIDAS模型研究影响中国碳排放权交易价格波动的长效因素,研究表明:空气质量指数、新能源指数、PMI指数和煤炭价格指数均对中国碳排放权交易价格波动产生影响[3];杨奕(2020)研究跳跃幅度的条件方差是否受GARCH波动率所影响,研究表明:跳跃幅度的条件方差受GARCH波动率影响[4];刁芸菲、罗佳欣、朱刘艳(2020)通过GARCH簇模型对北京、上海、湖北、深圳碳市场收益率序列进行实证研究,研究表明:各市场的收益率序列均表现出明显的尖峰厚尾、波动聚集性、自相关性等特征[5]。

通过对现有研究文献的分析发现,目前的研究存在一些不足之处:一是研究文献普遍应用了GARCH模型簇中的一种模型来对波动率进行分析;二是研究文献普遍假设收益率的变化服从正态分布;三是对国内市场的研究主要是对七个试点市场的宏观面进行研究,没有对其中的一个市场展开深入、有效的研究。

针对前述文献研究的不足之处,本文提出了如下改进措施:一是将GARCH模型簇中的GARCH、EGARCH、TGARCH、GARCH-M四种模型作为研究工具对碳排放权市场的收益率波动情况展开研究;二是尝试使用学生t分布和广义误差分布来描述收益率的尖峰厚尾特征;三是只对湖北碳排放权交易中心的HBEA现货价格的波动性进行深入、有效研究。

2 HBEA的收盘价日收益率序列基本分析

2.1 描述性统计

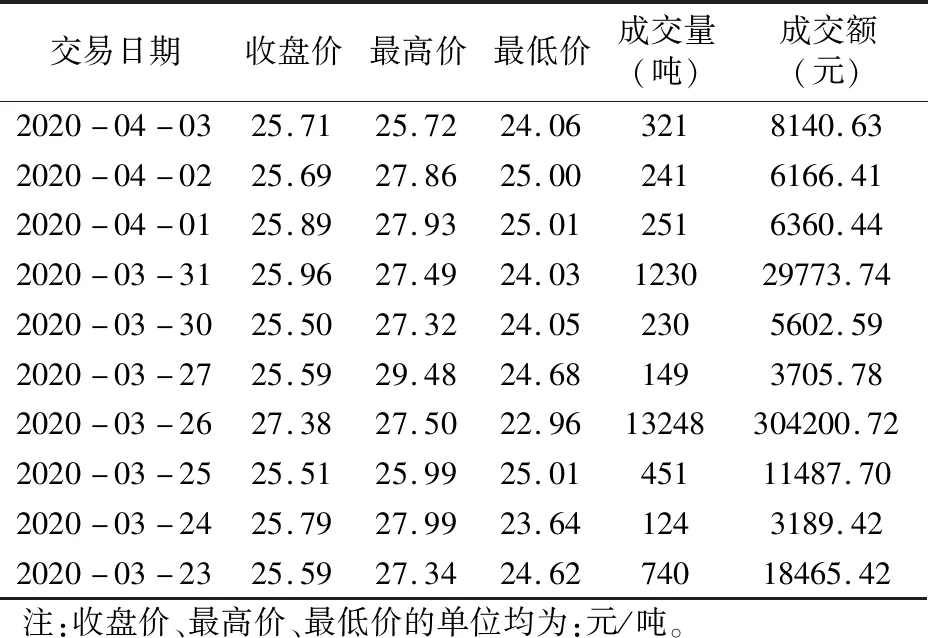

本文选取2017年4月5日至2020年4月3日HBEA的收盘价历史数据作为研究对象,共得到697个时间序列数据。2020年3月23日至2020年4月3日HBEA的收盘价、最高价、最低价、成交量、成交额数据如表1所示。

表1 2020年3月23日至2020年4月3日HBEA的收盘价、最高价、最低价、成交量、成交额

计算HBEA的收盘价日收益率,共得到696个HBEA日收益率的时间序列数据:

rt=(pt-p(t-1))/p(t-1)

式中:rt表示t时刻HBEA的收盘价日收益率,pt表示t时刻HBEA的收盘价,p(t-1)表示t-1时刻HBEA的收盘价。

2017年4月6日至2020年4月3日HBEA的收盘价日收益率的描述性统计结果如表2所示。由表2可以看出:HBEA的收盘价日收益率的均值为0.11%,不显著异于0;HBEA的收盘价日收益率的偏度为0.07,存在右偏现象;HBEA的收盘价日收益率的峰度为5.14,远高于正态分布的峰度3;HBEA的收盘价日收益率的J-B统计量为133.05,P值为0.00,表明HBEA的收盘价日收益率拒绝服从未知均值和未知方差的正态分布零假设,并且存在尖峰厚尾的特征。

2.2 平稳性检验

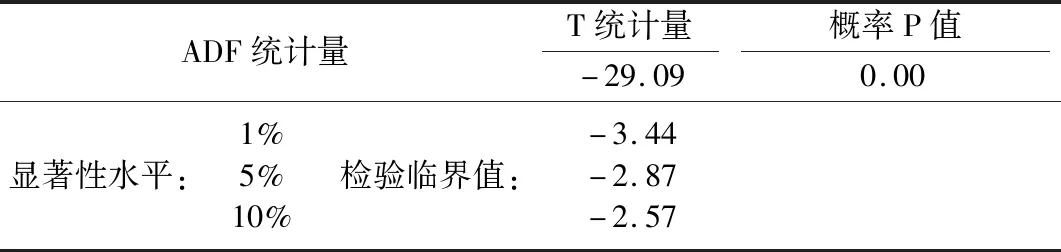

在时间序列分析中,一个重要的问题是检验时间序列数据是否平稳。本文采用时间序列分析中最常用的ADF单位根检验法来检验HBEA的收盘价格日收益率是否平稳。HBEA的收盘价日收益率的ADF单位根检验结果如表3所示。

由表3可以看出:HBEA的收盘价日收益率的ADF单位根检验的T统计量为-29.09,远小于1%的显著性水平下的临界值-3.44,存在单位根的概率值为0.00,检验结果拒绝了HBEA的收盘价日收益率序列存在单位根的原假设,表明HBEA的收盘价日收益率序列不存在单位根,为平稳序列。

表2 HBEA的收盘价日收益率的描述性统计结果

表3 HBEA的收盘价日收益率的ADF单位根检验

2.3 ARCH效应检验

在时间序列分析中,建立GARCH模型的前提是回归残差存在ARCH效应。本文首先建立HBEA的收盘价格日收益率的均值方程:

rt=μ+ut

式中:rt表示t时刻HBEA的收盘价日收益率,μ表示HBEA的收盘价日收益率的期望值,ut表示t时刻的波动性的信息。

然后采用EViews10软件的最小二乘法估算均值方程的参数,再采用EViews10软件对均值方程的回归残差resid序列进行滞后10阶的ARCH效应检验,检验结果如表4所示。

本研究数据均采用统计学软件SPSS 18.0进行数据统计,计数资料用%表示,x2检验,(P﹤0.05)表示组间比较差异有统计学意义。

表4 HBEA的收盘价日收益率的均值方程最小二乘法回归残差ARCH效应检验

由表4可以看出:HBEA的收盘价日收益率的均值方程回归残差resid序列的ARCH检验值F统计量为21.67,P值为0.00,T×R2统计量为166.72,P值为0.00,检验结果拒绝不存在ARCH效应的原假设,表明HBEA的收盘价日收益率均值方程回归残差序列存在ARCH效应。

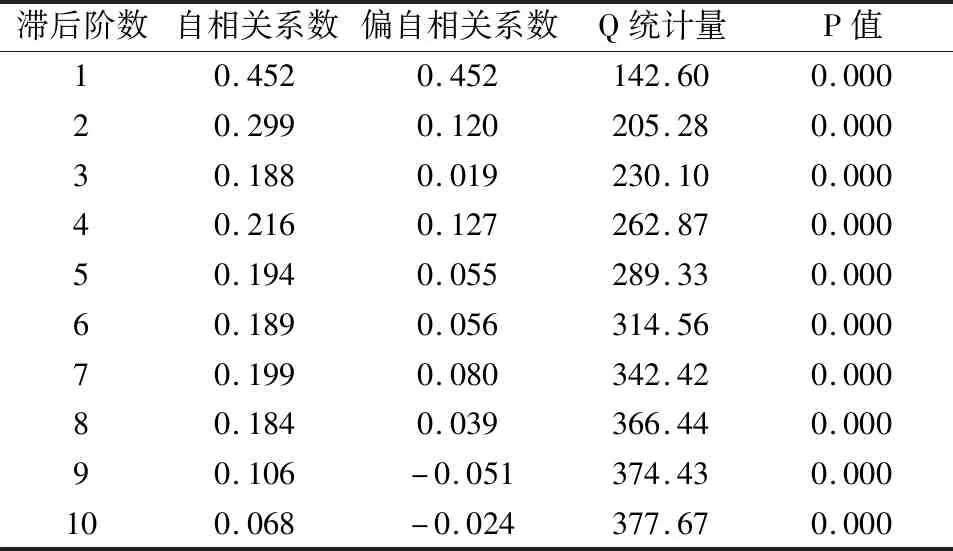

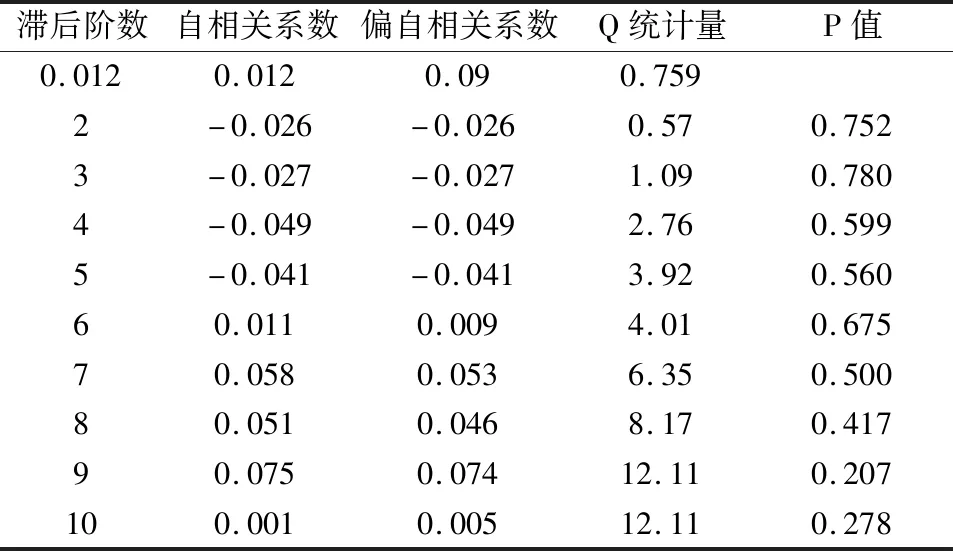

最后,采用Eviews10软件对均值方程的回归残差resid2序列进行滞后10阶的自相关和偏自相关性检验,检验结果如表5所示。

表5 HBEA的收盘价日收益率的均值方程最小二乘法回归残差平方的自相关和偏自相关系数

由表5可以看出:HBEA的收盘价日收益率的均值方程回归残差resid2序列滞后10阶的自相关系数和偏自相关系数显著不为0,Q统计量非常的显著,P值为0.00,检验结果进一步证明HBEA的收盘价日收益率均值方程回归残差序列存在ARCH效应。

结合表4和表5可知,HBEA的收盘价日收益率均值方程需要建立GARCH模型来进行估算。

3 模型构建与估算

本文以GARCH(1,1)、EGARCH(1,1)、TGARCH(1,1)、GARCH-M(1,1)模型簇[6]检验湖北碳排放权交易中心的HBEA波动特征。

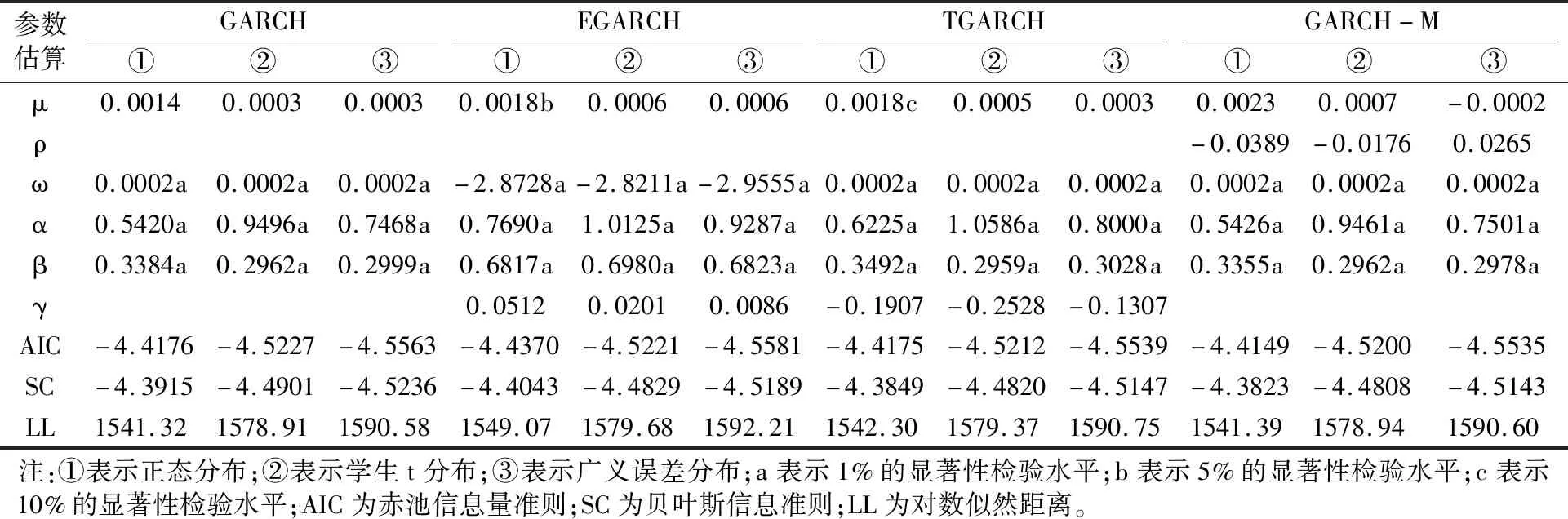

根据ARCH效应检验部分建立的均值方程rt=μ+ut,采用EViews10软件的ARCH估算方法依次对GARCH、EGARCH、TGARCH、GARCH-M四种模型的均值方程和波动方程的参数进行估算(误差分布依次设定为正态分布、学生t分布、广义误差分布),HBEA的收盘价日收益率的均值方程GARCH模型簇参数估计结果如表6所示。

表6 HBEA的收盘价日收益率的均值方程GARCH模型簇参数估计结果

由表6可以看出:EGARCH、TGARCH模型的非对称效应项估算系数γ并不显著,表明不能拒绝系数为0的假设,即HBEA的收盘价日收益率波动不存在明显的杠杆效应,好消息和坏消息对收益率波动的影响程度相同;GARCH-M模型的可观察到的预期风险波动对HBEA的收盘价日收益率的影响程度ρ并不显著,表明不能拒绝系数为0的假设,即可观察到的预期风险波动和HBEA的收盘价日收益率之间并无明确的数量关系;GARCH模型的均值方程中HBEA的收盘价日收益率的期望值μ的系数并不显著,表明不能拒绝系数为0的假设,即HBEA的收盘价日收益率的期望值为0;GARCH模型的波动方程中误差分布为学生t分布和广义误差分布时ARCH和GARCH项系数之和大于1(α+β>1),不满足模型的平稳性要求,模型不可取;GARCH模型的波动方程中误差分布为正态分布时ARCH和GARCH项系数之和小于1(α+β<1),满足模型的平稳性要求,模型可取;GARCH模型的波动方程中误差分布为正态分布时ARCH和GARCH项系数之和为0.88,表明HBEA的收盘价日收益率的波动具有有限的方差,随机冲击对收益率波动的影响持续是有限的,随机冲击对收益率的短期预测有重要作用,但对长期预测作用不太明显;GARCH模型的波动方程中误差分布为正态分布时ARCH项系数0.54要略大于GARCH项系数0.34,表明HBEA的收盘价日收益率的波动受新信息产生的影响要略大于受旧信息产生的影响。

根据表6,GARCH模型簇参数估计结果可得出HBEA的收盘价日收益率的GARCH模型为:

均值方程:

rt=0.0014+ut

z=(1.6243)

方差方程:

z=(7.1442) (7.8286) (6.4000)

然后采用EViews10软件对均值方程的回归残差resid序列进行滞后10阶的ARCH效应检验,检验结果如表7所示。

表7 HBEA的收盘价日收益率的均值方程GARCH回归残差ARCH效应检验

由表7可以看出:HBEA的收盘价日收益率的均值方程回归残差resid序列的ARCH检验值F统计量为1.12,P值为0.35,T×R2统计量为11.17,P值为0.34,检验结果接受不存在ARCH效应的原假设,表明HBEA的收盘价日收益率均值方程回归残差序列已不存在ARCH效应。

再采用Eviews10软件对均值方程的回归残差resid2序列进行滞后10阶的自相关和偏自相关性检验,检验结果如表8所示。

表8 HBEA的收盘价日收益率的均值方程GARCH回归残差平方的自相关和偏自相关系数

由表8可以看出:HBEA的收盘价日收益率的均值方程回归残差resid2序列滞后10阶的自相关系数和偏自相关系数显著为0,Q统计量非常的不显著,P值较大,检验结果进一步证明HBEA的收盘价日收益率均值方程回归残差序列已不存在ARCH效应。

4 结 论

本文选取2017年4月5日至2020年4月3日HBEA的收盘价历史数据作为研究对象,共得到697个时间序列数据。计算HBEA的收盘价日收益率,共得到696个HBEA日收益率的时间序列数据。通过GARCH模型簇对时间序列数据的实证分析,得到如下结论:

第一,HBEA的收盘价日收益率拒绝服从未知均值和未知方差的正态分布零假设,并且存在尖峰厚尾的特征;第二,HBEA的收盘价日收益率序列不存在单位根,为平稳序列;第三,HBEA的收盘价日收益率的波动存在ARCH效应;第四,GARCH模型能较好地拟合HBEA的收盘价日收益率的波动情况;第五,HBEA的收盘价日收益率的波动不存在明显的杠杆效应,好消息和坏消息对收益率波动的影响程度相同;第六,可观察到的预期风险波动和HBEA的收盘价日收益率之间并无明确的数量关系。第七,HBEA的收盘价日收益率的波动具有有限的方差,随机冲击对收益率波动的影响持续是有限的,随机冲击对收益率的短期预测有重要作用,但对长期预测作用不太明显;第八,HBEA的收盘价日收益率的波动受新信息产生的影响要略大于受旧信息产生的影响。

本文的研究价值在于:发现了HBEA日收益率的时间序列存在尖峰厚尾的特征,为平稳序列,波动存在ARCH效应。GARCH、EGARCH、TGARCH、GARCH-M模型中的GARCH模型能很好地刻画HBEA日收益率的波动性。湖北碳排放权交易市场建立初期,投资者对市场的预期相对来说持悲观态度,即投资者期望“不亏”,在这种背景下,利用碳市场进行保值交易的话是明智、可取的,而利用碳市场进行投机交易的话是毫无意义的。

本文的不足之处在于:仅以湖北碳排放权交易中心为例,对HBEA日收益率的波动性进行了分析,不足以代表全国市场。习近平总书记指出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和。到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上。”为了实现习近平总书记提出的碳减排目标,有必要建立全国统一的碳排放权交易市场。