大学生最优基金投资组合探究

—— 以某基金平台为背景

2021-07-15廖月婷岑辰玥欧泽贤沈沁怡薛佳欣上海工程技术大学管理学院季佳梁上海工程技术大学数理与统计学院

廖月婷 岑辰玥 欧泽贤 沈沁怡 薛佳欣 上海工程技术大学管理学院 季佳梁 上海工程技术大学数理与统计学院

在当今社会中,大学生通过对财富的管理从而提高其效能成为一种普遍选择。大学生对于自己手上闲钱进行合理的理财规划并付诸行动,不仅可以使自己的金钱得到更好的规划,更可以培养自身良好的金钱观念和财富思维。在选择理财投资的平台方面,由于一些基金平台使用操作方便,安全性高的特点,大学生更加青睐使用这些平台。在投资的项目选择上,相较于风险过高的股票,绝大部分较为保守以及资金不充足的大学生群体都更倾向选择基金投资。

如何在将风险程度控制于尽可能低的情况下,取得更丰厚的回报?如何能够帮助大学生进行更有效率的投资?这正是本文主要探讨的问题。

一、问题的提出与分析

一般来说,投资理财分类非常多。在基金方面,大体分为四种:股票型基金、混合型基金、债券型基金以及货币基金,这些基金都存在着一定的投资风险。当然,也有银行理财这类几乎没有任何风险的投资产品。假设大学生有一笔M金额的资金可用作一段时间的基金投资,通过模型的建立和计算,结合大学生基金投资力、以最低风险获得最高回报率的特点,为这一特定群体投资设计一套基金组合方案,找出最适合大学生的基金投资优化方案。

大学生群体由于还没有步入社会,手上的资金有限,且大多数的大学生对于基金的风险承受能力都较弱。所以,本文假设大学生群体目标既希望能够尽可能多地拿到投资的净收益率,又希望承受最低的投资风险。此时,进行科学的基金投资组合不失为一个最佳解决方案。优秀的基金投资组合既可以分散投资的风险,又可以尽可能多的获得收益率。本文中数学模型的建立就是为了寻找此类适合大学生的最优基金投资组合。因为每个人的风险承担能力不尽相同,所以最优投资组合要依赖于个人的风险、收益偏好程度,但两者之间的关系也是本文需要探寻和解决的重要问题。

二、数据的选取挖掘和处理

在数据的选取收集方面,我们选取了2020年6月15日某基金平台上的所有基金信息,并以收集到的基金的相关信息为依据计算出所需要的数据。相关信息如表1所示。

表1 基金信息表(%)

三、模型的建立

进行基金投资,得到的净收益是:购买各种基金以及银行理财产品所有期望收益减去投资基金期间产生的交易费。

在对基金种类Si进行投资时,所投入的资金额xi不同,所产生的交易费用也就不同。假设基金种类Si的交易费率为pi,定义φi如下:

那么投资Si种类基金的交易费用是 ,因此总交易费是

大学生的风险承受能力比较小,一般青睐于选择风险小的或者适中的基金类型。风险小的投资对整体风险损失值影响较小。此时,风险损失主要产生来源是中风险类型的基金。所以,我们取 的最大值作为风险损失金额:

(一)模型一:多目标投资决策模型

本文主要解决的问题是帮助大学生选取基金投资组合,在尽可能降低投资风险的情况下,取得最大的投资收益。结合上述分析,建立存在无风险投资情况下的基金组合投资多目标决策数学模型:

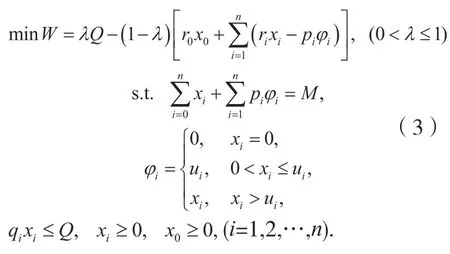

(二)模型二:偏好系数加权模型

在进行基金投资时,大学生最关注投资的风险和预期的投资收益情况。事实上,基金投资的风险与预期收益率是呈正相关的,预期收益越高其投资风险也越高。找到一个最适合的基金投资组合就是最优投资组合。

分别将目标函数R和Q赋予权重,1-λ和是权因子。并将上述多目标模型化为单目标规划模型:

其中λ被称为投资偏好系数,是指投资者对于投资风险的厌恶程度。它是由投资者自己决定的。当λ=1时,就表示这个投资者不能接受风险损失的存在,其投资方式就是全部投到无风险的银行理财。

上述单目标规划模型是非线性的,这是由于基金投资交易费的分段性所造成的。这样的非线性规划模型对于求解较为困难,我们需要将其转换成线性规划模型,再进行求解。

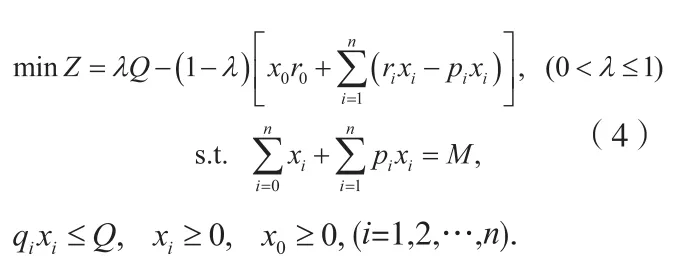

(三)模型三:线性规划模型

要将非线性规划模型转化成线性规划模型,首要考虑的是描述投资额与交易费的关系函数是不连续的。在这里,我们认为大学生有限地进行基金Si投资的金额只有不投和投资金额大于ui,并且不考虑ui对于交易费用的影响。于是将上述非线性规划模型转化为线性模型:

四、结果和建议

对线性规划模型(4)进行求解,给定投资偏好λ的数值,通过运用数学软件MAPLE进行计算。由于大学生进行基金投资时,所能承受投资风险的程度相对较差,所以上述的计算中,投资偏好λ的数值是从0.7开始设定的。于是,我们得到如图1结果。

图1

由上述结果分析得到的基金最优组合表中可以看出,在λ=1时,也就是完全不能承受风险损失的情况下,资金就只能投到风险损失为0的理财产品上,但得到的净收益也是最低的,不太建议。而在λ=0.7时,得到的净收益是最高的达到了0.2732,但同时,所要承受的风险也是最大的0.0423。对于投资相对于保守型的大学生来说也不建议。从计算结果中我们发现,当 0.8≤λ≤ 0.9 时,风险损失维持在 0.01 左右,处于一个相对较低的水平,而且净收益达到0.2左右。对比于 0.7≤λ≤ 0.8的情况,0.8≤λ≤ 0.9 时的风险损失更低,更能被大学生群体接受。再对比于 0.9≤λ≤ 1的情况,0.8≤λ≤ 0.9 时获得的净收益更高。因此,可认为最优解存在于 0.8≤λ≤ 0.9。通过进一步计算,当λ=0.872时,净收益为0.2101,近似达到 0.8≤λ≤ 0.9 中的最大收益,风险损失是0.0074。我们认为这是目前结果中最适合大学生进行基金投资的最优基金投资组合。

五、总结与展望

在本文中,我们研究了大学生的资金分散在四种不同类型基金以及无风险银行理财项目上的投资风险和收益。通过线性规划模型的计算,我们认为当偏好系数λ=0.872时,最适合当下大学生投资理财的选择策略。而实际生活中,基金由于受行业以及其他风险因素的制约,其风险和收益实际上是会随时间波动的。我们的模型还缺乏对未来的预测能力。另外,由于大学生所选择基金的行业不同,那么他所面临的风险和收益可能远大于我们的计算结果,这是由于某些资产之间存在一定的相互关系,而我们的计算结果是建立在所有行业综合分析起来的可能,只考虑了整体的系统性风险,而未考虑到细分的非系统性风险。在以后的研究中,我们会进一步考虑这一问题。