航运市场与大宗商品市场动态溢出效应研究*

2021-07-14周昱彤匡海波

孟 斌 周昱彤 匡海波

一、引言

航运是世界经济运转至关重要的一环,承担了90%以上的全球贸易运输量。航运是服务型行业,需要国际贸易提供支撑,因此,世界经济和贸易的发展会对航运的发展造成很大程度的影响。Stopford(2009)的航运市场模型显示,航运服务的需求量受总需求量等宏观经济因素影响,如大宗商品价格以及通货膨胀、利率和汇率[1]。航运市场的供应量主要由世界船队规模、船队生产力和运价决定。同样,这些宏观经济因素中的一部分也会引起和推动其他市场如航运市场和大宗商品市场的变化。

自从2008年金融危机以来,各市场之间联系紧密。世界航运市场与大宗商品市场之间的相互依赖程度日益加深,而在2020年新冠疫情造成的国际市场间相互影响也证明,跨市场之间的联动性和波动性已经成为全球经济一体化的主旋律。航运运价能够捕捉商品需求的变化,蕴含着商品贸易和经济活动的重要讯息。随着国际商品贸易的发展,大宗商品市场和航运市场之间的联系日益密切,越来越成为一个不可分割的整体。航运市场与大宗商品市场间存在着天然的联系:首先,航运市场的主要运输对象是干散货和液体散货,其中主要的组成部分即为大宗商品,如金属矿石、粮食以及原油等,市场间存在联动关系;其次,航运运输工具所需的船用主要燃料的原料为石油,与大宗商品市场中的主要组成部分原油有密切关联;最后,航运市场与大宗商品市场都是全球供应链组成的一部分,均会受到世界宏观经济事件的冲击。基于大宗商品市场和航运市场间可观测的相互影响的现象,本文对大宗商品市场和航运市场的相关性和联动性进行研究,重点聚焦于航运市场的视角,研究其与大宗商品的动态溢出效应,基于DCC-GARCH模型对跨市场间的时变性与联动性进行研究。

关于航运市场内部的研究主要包括子市场间运价关系(Tsouknidis,2016)[2]、不同船型运价关系(Chen等,2010;Cheng等,2015)[3,4]、运价与造船市场关系(Xu等,2011)[5]以及航运衍生品市场间关系(Sun等,2019)[6]等方面。关于大宗商品市场内部的研究主要包括大宗商品市场价格与宏观经济因素之间的关系(Mensi等,2013;吕志平,2017)[7,8]以及大宗商品市场内部子市场之间的关系(Pan等,2014;李沛然等,2019)[9,10]。而航运市场与其他市场间的溢出效应的文献并不多见。航运服务的需求量促进了工业生产,因为船舶运输的商品主要是原材料,其运费率影响航运运费指数(Bilderici等,2015)[11]。因此,航运运价指数及其预期值的变化可以用于估计工业生产、利率和汇率的变化。有研究对航运市场与股票市场间的关系进行讨论(Alizadeh和Muradoglu,2014;Gong等,2020)[12,13]。而航运市场与大宗商品市场的相关研究较少。Lin等(2019)探讨了BDI对商品期货、货币和股票市场的溢出效应[14]。姜宝等(2019)分析了国际航运市场与我国钢铁市场的联动关系[15]。

综上所述,大多数航运市场相关的波动溢出文献是聚焦在航运市场内部子市场运价以及衍生品之间的关系,而大宗商品市场相关文献主要研究大宗商品与宏观因素的影响,对于探究航运市场与大宗商品之间整体波动溢出关系的文献较少。基于此,本文聚焦大宗商品市场和航运市场整体及子市场的溢出效应关系,选取的大宗商品市场指标包括原油期货、金属期货以及农产品期货,基本涵盖了大宗商品的所有类型,可以更有针对性地对航运市场与大宗商品市场间的联动关系进行研究。同时结合世界经济中的大事件与DCC-GARCH模型得出的动态相关系数时序图进行对比分析,更加全面地揭示了航运市场与大宗商品市场的溢出效应变化原因。

二、航运市场与大宗商品市场的溢出效应机理分析

(一)航运市场的波动机理

航运市场是世界经济中重要的基础服务行业,全球超过九成以上的货物是由航运进行运输的,作为联系全球贸易的纽带,航运业联系着各个市场。航运业的产业链极长,子市场间的关联度较高,且航运市场具有周期性强、风险大的市场特征[16]。2019年,在中美贸易战的影响下,负面的经济和贸易趋势影响了航运贸易的增长。在贸易紧张局势持续存在和政策不确定性高涨的背景下,2019年全球经济增长放缓,世界GDP增速放缓至2.5%,比2001—2008年的历史平均水平低1.1%。而2019年的运量增长了0.5%,低于2018年的2.8%,可以发现航运贸易受到了世界经济的影响。且航运市场中所有细分市场的增长也都在放缓,与2018年相比,干散货贸易增长了1.1%,油轮贸易量萎缩了1%。2020年新冠疫情的流行增强了全球相互依存的关系,也严重影响了航运业。根据现实情况可以得知,影响航运市场波动的主要因素包括世界经济形势、货物贸易量以及国际政治情况等。

1.世界经济形势

世界经济形势作为宏观因素,能显著影响国际航运市场的运行情况,对航运运量、航线分布以及运输产品都有较大的影响。与此同时,不同地域的经济形势影响着航运的发展,区域经济发展的不同也会影响航线的分布。今天,世界经济逐渐呈现一体化趋势,也会对航运产生越来越显著的影响。

2.货物贸易量

航运的基本职能是运输货物,而航运运输的货物中超过三分之一的是干散货。干散货主要是对大宗商品进行运输,因此大宗商品的贸易量会影响航运运输的需求量,从而使航运市场与大宗商品市场形成联系,影响航运市场整体的发展。

3.国际政治情况

国际政治作为显著影响国际关系的政治活动,会对全球贸易情况造成影响,如出现国际性的政治事件,可能会对航运市场造成较大的冲击。以中美贸易战为例,世界两大经济体之间的贸易战争会严重影响国际性的贸易情况,进而影响航运市场的发展。

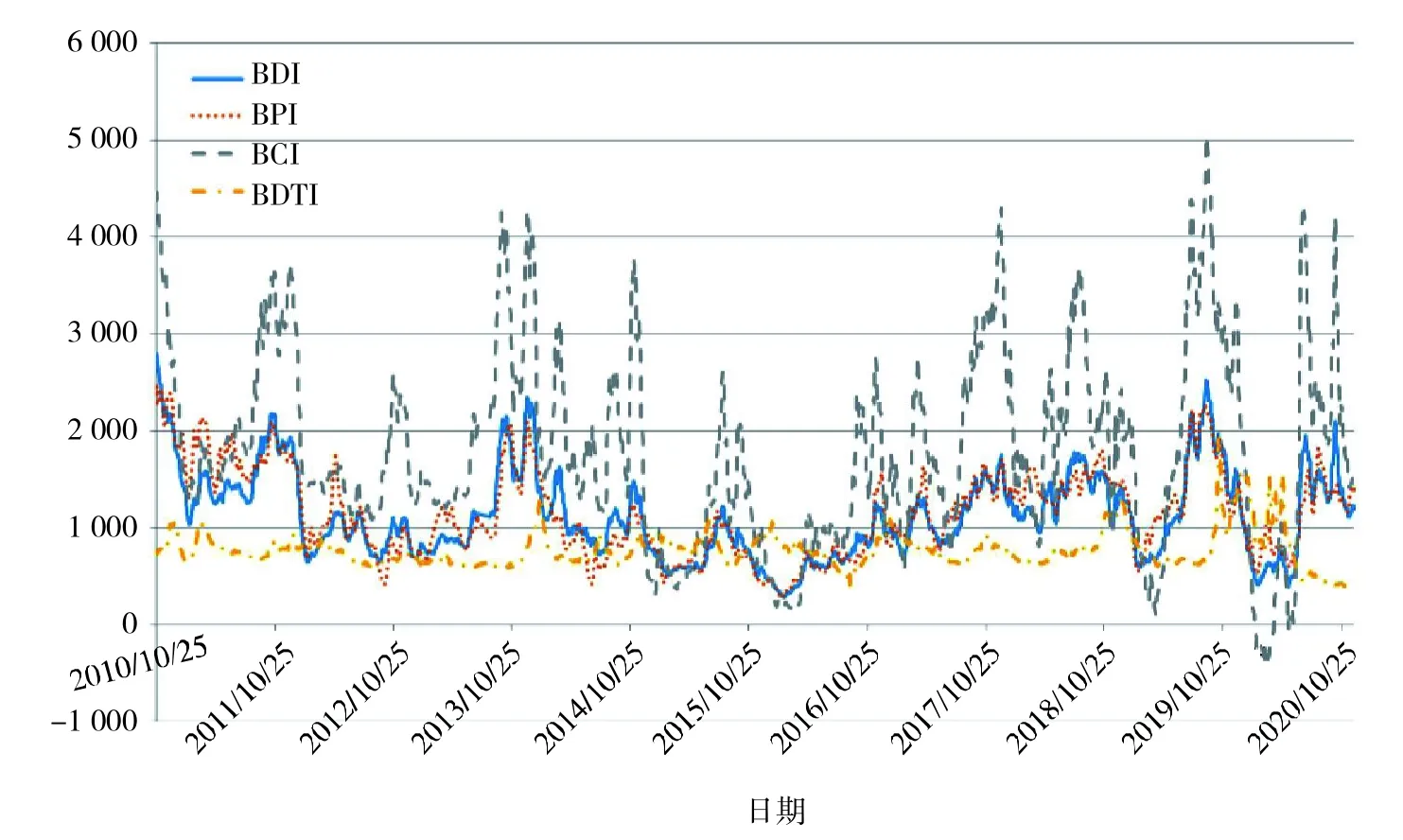

波罗的海航交所是全球最权威也是历史最悠久的航运市场,于1985年开始发布航运指数,在1999年发布了被称为世界经济晴雨表的BDI指数。作为世界上最负盛名的国际航运指标,BDI也是国际贸易条件的重要指标。如果BDI出现上扬趋势,可以证明国际经济形势良好,而BDI低于2 000,通常代表着航运企业处于亏损状态,也表明存在经济危机的可能。因此,通过了解BDI的波动规律并采取特定的步骤来规避风险,船东可以避免巨额损失,而投资者也可以了解到市场动态。图1为2010年至2020年主要的航运指数趋势图。

图1 2010—2020年航运指数波动情况

由图1可知,航运指数整体的波动性是十分剧烈的,也体现出航运市场的风险性较大。其中BCI指数的波动性最强,在2020年年初甚至出现了负值的情况。BDI也徘徊在1 000~2 000附近,说明金融危机发生后航运市场仍处在萧条的时期,BDTI指数相对干散货指数较为稳定,但也在2020年年初出现了剧烈的波动,与此同时可以发现,BDI、BPI、BCI的整体波动趋势是大致相同的,基本都是同步上升同步下降,这是因为BDI是通过加权计算的,且航运子市场之间联动关系较强,也都是大致同步地接受外来冲击。

(二)大宗商品市场的波动机理

大宗商品作为全球贸易的基础货物,包括能源、金属、农产品等,都是经济建设的必需品。大宗商品具有价格波动大、供需量大、方便运输的特性,所交易的商品为重要的生产物资和生存物资,是国际贸易以及建设的基石。而大宗商品也具有金融属性,可以作为标的物进行交易,如石油、金属、农产品、化工材料等。常见的大宗商品市场的交易对象主要包括农副产品、金属产品以及能源(如原油)等。

造成大宗商品波动的因素有很多,可以分为供需因素、金融因素、政策因素和其他因素:大宗商品在交易的过程中,最直观地会受到最基础的基本供需因素的影响;由于大宗商品经常被作为投资组合的对冲产品,其自身的波动与金融市场紧密相连,其市场自然会受到金融信息的影响;货币政策、财政政策等宏观政策变动的政策因素,可以从宏观经济层面对大宗商品市场产生影响;其他因素包含大宗商品的品种联动等因素。

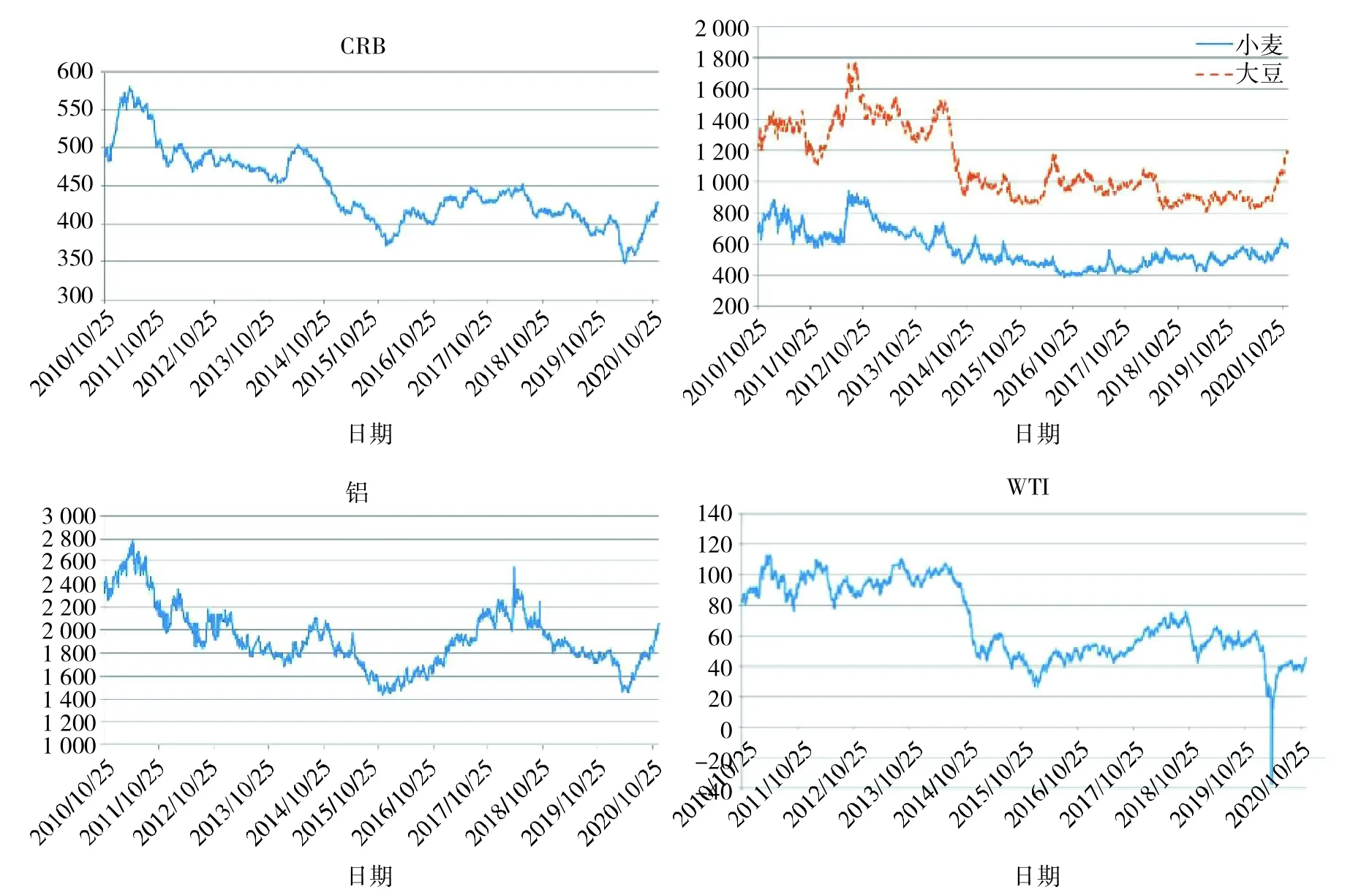

图2为大宗商品市场指数的期货价格波动情况,其中CRB指数作为一个综合性指数,可以从其波动情况对大宗商品市场进行整体分析,LME铝的期货数据价格波动情况反映了金属商品市场趋势,CBOT小麦和CBOT大豆代表农产品市场,WTI代表原油市场。可以发现大宗商品指数价格波动趋势相似,且具有一定的周期性,并与世界经济的走势相关,例如2020年初WTI跌破0,当时新冠疫情流行,世界经济萎靡以及美股熔断对WTI形成了较强的冲击。

图2 2010—2020年大宗商品期货价的波动情况

(三)市场间的溢出效应机理

分析航运市场与大宗商品市场的波动机理,可以发现航运市场与大宗商品市场间存在着紧密的关系,包括直接联系、间接联系以及共同受到重大事件影响,即航运市场与大宗商品市场间溢出效应的产生机理。

1.航运市场与大宗商品市场的直接联系

航运市场的主要运输对象是干散货和液体散货,包括粮食、金属矿石、原油等,均是维持世界经济运转的基本原料,而这些货物也大多属于大宗商品的范畴,这就形成了航运市场与大宗商品市场间的最直接联系。航运是大宗商品市场的运输手段,大宗商品是航运的运输对象,自然而然航运市场与大宗商品市场间会存在着联动关系。

2.航运市场与大宗商品市场的间接联系

航运在运输货物的过程中使用的燃料油的价格会影响船舶运行的成本从而影响运价,而燃料油的原料为石油,因此石油价格可以间接地从燃料角度影响航运市场。而石油作为重要的大宗商品,在大宗商品市场占据重要地位,从石油角度,航运市场与大宗商品市场间也存在着紧密联系。

3.重大事件对航运市场与大宗商品市场的影响

航运市场对世界经济情况极为敏感,航运指数也是世界经济的晴雨表。而大宗商品具有金融属性和商品属性,其期货价格的变动与世界经济情况息息相关,航运市场与大宗商品市场都是全球供应链组成的一部分,均会受到世界宏观经济事件的冲击。经济运行良好时,航运市场与大宗商品市场均会发展良好,而出现经济冲击时,航运市场与大宗商品市场也会受到剧烈影响。且国际贸易以世界宏观经济为基础,航运市场与大宗商品市场会存在联动关系。从投资者角度来说,大宗商品期货作为投资者青睐的套期保值投资对象,会受到微观市场情绪的影响,投资者的投资行为会对大宗商品市场产生波动。而航运价格也会受到一定的市场情绪的影响,市场对原材料的预测需求会影响运价走势,从而影响航运市场。从投资人的情绪角度也可以发现航运市场与大宗商品市场存在联动关系。因此当重大事件发生时,航运市场与大宗商品市场均会受到影响。

三、市场间动态溢出效应的实证研究

(一)动态溢出效应模型确定

传统的溢出效应研究方法如GARCH模型,只能得出静态的相关关系,而结合航运市场与大宗商品市场的波动特性以及溢出效应关系可以发现,市场间的溢出效应是随时间变化而变化的,静态的相关关系无法进行解释,因此需要选取能够衡量市场间动态溢出关系的方法才能更为全面合理地阐释航运市场与大宗商品市场间的相关性。本文运用Engle(2002)引入的DCC-GARCH模型,即广义自回归条件异方差模型(Dynamic Conditional Correlation GARCH)对动态相关系数进行估计[17]。DCC可以捕捉到不同市场序列之间的波动溢出效应和信息溢出效应,也可以对不同市场时间序列进行动态相关性的描述,可以避免传统GARCH模型的“维数灾难”,进一步改良了CCC-GARCH,能够对时变性进行刻画。DCC-GARCH假设序列之间的相关系数是时变的,能够弥补GARCH存在的缺陷,对序列之间的相关关系也可以进一步从动态角度进行研究分析。

(二)样本选取和数据来源

大宗商品市场和航运市场都包含若干细分的子市场。大宗商品主要分为能源(如原油)、金属(如铜、铝等)、农产品(如小麦、大豆等)三类,本文拟选用WTI原油期货数据代表能源类市场,LME铝(AL)的期货数据代表金属类市场,CBOT小麦(WHEAT)、CBOT大豆(BEAN)的期货数据代表农产品类市场,以及路通CRB商品指数代表大宗商品市场的整体市场。选择波罗的海干散货运价指数(BDI)代表航运市场,所用数据均为收盘价,大宗商品的数据来源于Wind,航运运价指数来源于克拉克森网,所有的数据均为日度数据,样本的时间区间为2010年10月26日至2020年12月2日。在剔除了交易日时间不一致的数据之后,样本容量共计2 389个。

(三)市场间动态溢出效应的结果分析

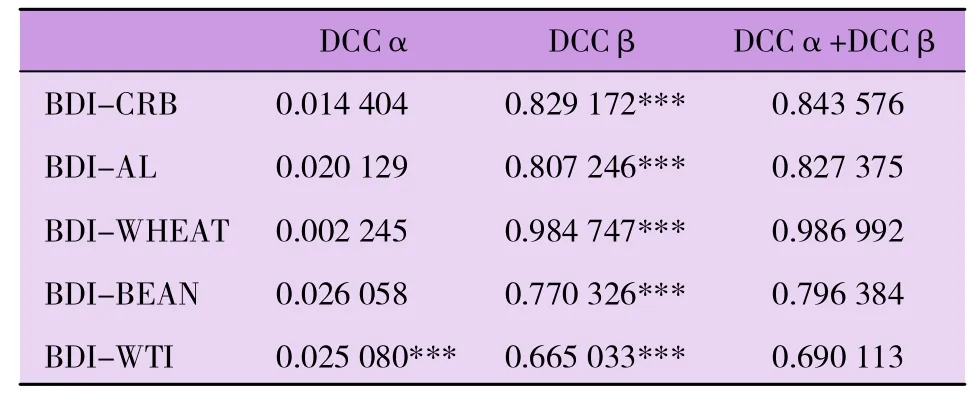

本文建立多元DCC-GARCH(1,1)模型来分析序列之间的动态协方差。基于航运市场的视角,以BDI与CRB、AL、WHEAT、BEAN、WTI数据进行DCC-GARCH模型估计以判断航运市场与大宗商品市场之间的动态时变相关性。表1呈现了航运市场与大宗商品市场之间动态溢出效应的参数估计。

表1 通过DCC-GARCH模型得到的系数

由表1可知,BDI与大宗商品市场中的CRB、AL、WHEAT、BEAN、WTI有动态相关性,其中,DCCα反映了滞后一期的标准化残差对当期相关系数的影响,DCCβ反映了前期相关系数对当期相关系数的影响。表中DCCα取值都比较小,且除BDIWTI的系数在10%的检验水平下显著外,其余均不显著,体现了滞后一期的标准化残差对动态相关系数的影响比较小;DCCβ取值较大,尤其是BDIWHEAT的β系数在0.9以上,且在1%的检验水平下显著,表明变量之间的相关系数受前期相关系数的影响比较大,其相关性变动也具有较强的持续性特征。DCCα+DCCβ的值越接近1代表两个变量间的相关性越有较高的持续性,其中可以发现表示BDI与WHEAT的序列收益率的DCCα+DCCβ大于0.98,两两序列的相关系数之间的整体持续性特征较强。基于上述结果与分析可以发现,航运指数包括波罗的海干散货运价指数(BDI)与CRB和WTI都有一定的动态相关性,CRB指数涵盖了全部的大宗商品,WTI指数与原油相关,表1的结果在一定程度证明了航运市场与大宗商品的相关性,以及航运市场与原油之间存在动态相关关系。

表2列出了BDI与CRB、AL、WHEAT、BEAN、WTI之间的时变相关系数统计特征。利用R语言得出条件动态相关系数在样本空间内的时间序列,作出BDI与大宗商品整体市场代表CRB、大宗商品市场金属类代表AL、大宗商品市场粮食类代表WHEAT和BEAN以及大宗商品市场能源类代表WTI的动态相关系数时序图,如图3所示。

图3 BDI与大宗商品市场动态相关系数时序图

表2 BDI与大宗商品市场的动态相关系数统计特征

BDI与CRB的相关系数的波动范围在0.11至-0.19之间,动态系数均值为-0.02,波动幅度较大,且相关关系主要是负向的,但也会出现相关性正向相关的情况。可以发现在2011年年初叙利亚战争爆发时期BDI与CRB的相关系数为-0.18左右,出现显著低点,可能是因为在战争期间对大宗商品的需求有所增加,但航运业受到战争的影响,导致航运市场与大宗商品市场出现显著负相关。在2013年年中至2014年年中,BDI与CRB的相关关系波动幅度较大,从-0.16波动至0.11左右,可能与当时的经济形势以及2014年出现的埃博拉病毒传播有一定关系。2020年年初也出现了相关性的明显低点,在-0.19左右,证明新冠疫情对于BDI以及CRB之间的动态相关关系造成了一定的影响。

BDI与金属期货铝之间的动态相关系数的波动范围在0.15至-0.25之间,与CRB相比,最大值与最小值波动性都更加显著。可以发现BDI与AL在2017年年末至2018年年初出现较大波动,最高点达到了0.15,最低点达到了-0.25,出现如此剧烈的波动可能与铝矾土的原产地几内亚在2017年9月出现了停产现象相关,而2018年全球经济形势较为动荡,加大了航运市场与铝矾土之间的依存关系。随后BDI与AL间的动态相关系数波动幅度较小。

同为大宗商品农产品期货,BDI与小麦期货之间的动态相关系数的最大值为0.02,最小值为-0.05,动态相关性相对较小,而BDI与大豆期货的动态相关系数最大值为0.33,最小值为-0.30,是所有大宗商品序列中动态相关性最强的。且大豆期货与BDI在2012年年初航运业低迷时期,出现了较为显著的负相关,以及2013年年中至2014年年中,粮食等大宗商品出现过度投资,航运业出现反弹,BDI和BEAN之间的动态相关关系也出现了大幅度波动。

BDI与WTI之间的动态相关系数的最大值为0.09,最小值为-0.05左右,动态相关性较小,然而也可以发现在2011年年初和2015年年中BDI与WTI间的动态相关系数均出现低点,这与战争以及美国页岩油增产导致原油暴跌有一定关联。在2020年年初也可以观察到BDI与WTI间出现显著正相关,相关系数达到0.08,可能是由于新冠疫情以及原油暴跌的冲击导致BDI与原油之间关联性增加。

四、结论

(一)研究结论

本文基于国内外市场间溢出效应的理论基础,通过DCC-GARCH模型,对航运市场与大宗商品市场的联动关系进行刻画。可以发现,航运市场与大宗商品市场存在持续性较强的动态相关性,航运指数BDI与CRB和WTI都有一定的动态相关性,而CRB指数涵盖了绝大多数的大宗商品,WTI指数与原油相关,证明航运市场与大宗商品市场的运输关系和原油与航运市场的运价关系确实将航运市场与大宗商品市场联系在一起。通过动态相关系数对航运与大宗商品市场进行研究,并与世界重大事件联动分析,可以发现,在2011年叙利亚战争、2014年2月埃博拉病毒爆发、2015年原油暴跌以及2020年新冠疫情的全球蔓延等重大事件发生的期间,航运市场与大宗商品市场的动态相关系数都出现了显著的波动,充分体现了航运市场与大宗商品市场间溢出关系的时变性。

(二)对策建议

航运市场与大宗商品市场联系紧密,一方面,航运市场的波动走势与大宗商品市场的波动走势在一定程度上可以相互产生影响,这意味着两市场间存在一定的预测意义;另一方面,航运市场与大宗商品市场间的联动关系在大事件发生时会更加紧密,这对投资者、政策制定者及监管者都有重要的参考意义。基于此,本文提出以下几点建议:

第一,结合航运市场与大宗商品市场存在的动态相关性进行更为合理的投资决策。大宗商品是现如今投资者热衷的套期保值产品,投资者在进行相关的投资时,可以参考BDI指数的表现,进一步进行定性定量的分析,采用更为合理的投资决策,降低风险,提高收益。同样,在进行航运投资,如新造船、拆船、购船等决策时,也可以参考大宗商品市场的表现情况,以更为全面地规避风险。

第二,重视大事件发生时出现的市场间联动性增强的现象,加强市场监管。当战争、疫情等重大事件出现时,航运市场与大宗商品市场间的联动关系增强,这也提醒了监管部门需要及时采取政府干预恢复市场功能,运用“看不见的手”防范国际事件对国内市场以及相关企业造成的负向冲击,维持国内市场的繁荣稳定。

第三,结合上下游提升航运企业与大宗商品相关企业的风险规避能力。航运市场与大宗商品市场都属于风险较高的行业,同样也是保障民生的重要基础行业,维护其稳定平衡发展是重中之重。可以结合上下游行业共同协作,形成战略联盟,提升航运企业与大宗商品企业的避险能力,面对国际市场冲击时企业间互相分担风险,降低风险的影响。

五、展望

未来还可以在以下方面继续研究。首先,本文对航运市场与大宗商品市场间的跨市场溢出效应进行了研究,但在实际中也经常会出现极端风险溢出和系统性风险溢出。其次,本文的主要研究对象是航运市场与大宗商品市场,然而世界经济中还有一个重要的金融市场存在,这三个市场间也可能存在联动性,在未来的研究中,可以加入金融市场,探讨三个市场间存在的联动关系。