东北地区公司金融化程度对经营绩效的影响研究

2021-07-13黄晓红

黄晓红,闫 明

(长春大学 管理学院,长春130022)

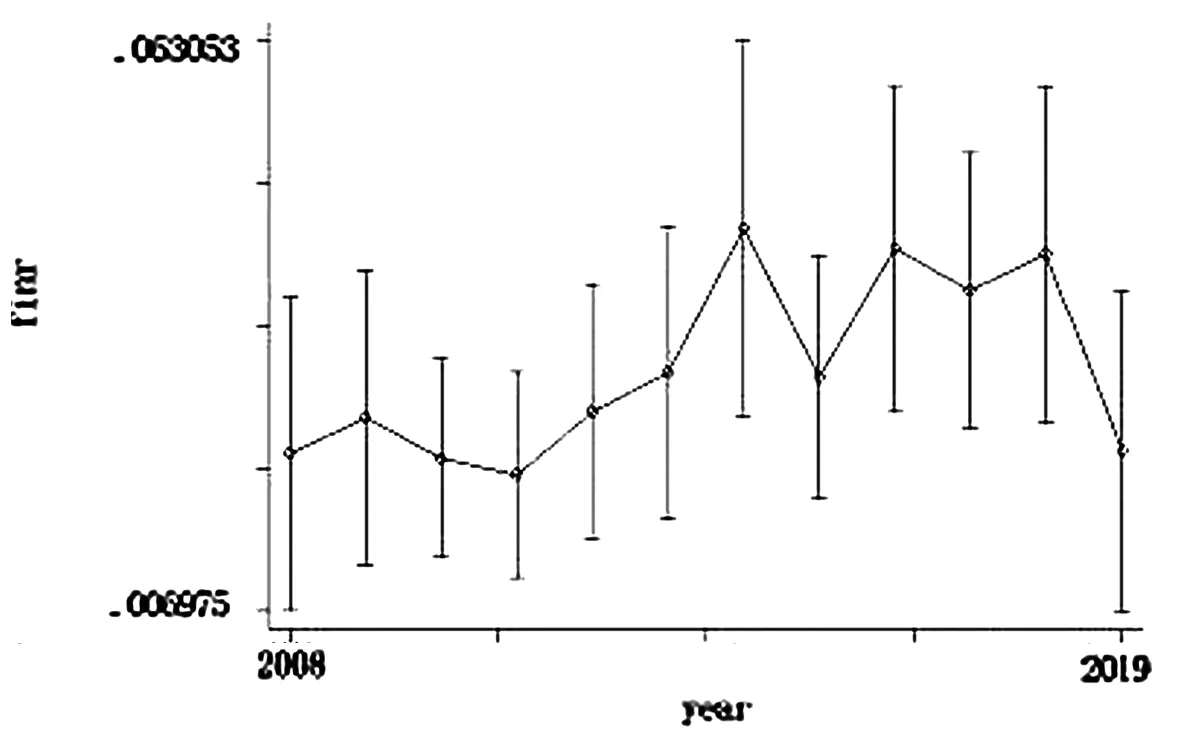

近年来,东北地区公司面临经济增长方式和经济发展模式上的双重困境,资源配置还不能很好地适应复杂多变的外部环境,具体表现为GDP增长率持续下降,至2015年下降到历史新低,GDP增长率下降至1.1%,如果不能及时采取具体措施改变这一情况,这种状况是否还会加剧也未可知[1]。习近平总书记强调“要谋划区域发展的新思路”。对于东北老工业基地来说,传统制造业要重点扶持,在扶持的基础上重点关注技术改造,发挥东北老工业基地的优势,积极投入研发新技术。金融市场高速发展,金融工具收益非常可观,其投资周期相对较短,收益十分丰厚,从而吸引了很多公司参与其中,并将其作为重要的利润来源通道。非金融类公司向社会输送优质的产品和服务并以此盈利,但过度的金融投资将使得非金融上市公司顾此失彼。重视金融投资而忽视生产性投资,会改变公司盈利结构与盈利能力[2]。金融化是非金融类公司将资金大部分配置到金融资产而非经营资产以期获得高额收益的行为[3]。关于非金融公司金融化,图1为2008—2019年我国东北地区非金融类A股上市公司金融化程度的趋势,自2008年至2011年,东北地区非金融类上市公司金融化程度呈现不断攀升的趋势,但2011年之后有下降的趋势。图2为2008—2019年我国东北地区非金融类上市公司金融资产投资情况,总体来看,呈现持续攀升的态势。2008年,我国东北地区非金融类A股上市公司金融资产投资总计达20.76亿元,2019年达137亿元,上涨速度可见一斑。因此,东北地区非金融上市公司金融化程度进程逐渐加快,目前的研究停留在宏观角度的较多,而从微观层面来看,非金融公司金融化程度会对经营绩效所产生的影响更是值得深入思考的问题。

图1 2008—2019年东北地区A股上市公司金融化程度变化趋势

图2 2008—2019年东北地区A股上市公司金融资产投资变化趋势

一、研究背景和假说

从目前的研究来看,金融化程度与经营绩效之间并不是简单的抑制或促进的关系,而是呈现出一种区间效应。上市公司的金融化程度与经营绩效是一种非直线关系,具体表现为倒U型,适度的金融化程度能够促进公司的经营绩效,而过高和过低都会对经营绩效产生抑制作用。公司对于金融资产投资存在最优绩效区间,处于该区间的投资能使得公司的经营绩效达到最大化。对于不同类型的公司,金融化程度对经营绩效的影响也是不同的。基于对国有上市公司金融化程度对经营绩效的影响进行研究发现,当公司金融化程度处于较低水平时,增加金融资产投资会使经营绩效降低,当金融化达到一定程度时会出现拐点,此时增加金融资产投资会使得经营绩效上升,出现拐点的金融化区间为13.17%—30.19%[4],公司金融化程度与经营绩效之间的关系还会受到诸多因素的影响。一些学者从公司成长性视角研究上市公司金融化程度对经营绩效的影响。结果表明,中低成长性公司的金融化程度会对公司绩效产生显著的负向影响,而高成长性公司的金融化程度会对公司绩效产生微弱的正向影响。由此可见,在公司成长性影响下,金融化程度与经营绩效之间呈现U型关系,而且金融化程度与经营收益率也呈现U型关系。公司业绩对金融化程度的影响并不明显,无论业绩高低,公司都更倾向于将资金投入到金融资产之中[5]。

公司的资金来自股东投入和债权人投入。根据委托代理理论,管理者为了使经营绩效在短期内迅速提升,有将资金投入金融资产的倾向。当财务风险较低时,公司借入资金较少,此时增加金融资产投资会挤占公司有限的资源,但随着金融化程度的不断扩大,可能会影响原本计划投入经营性资产的资源,并且会损害公司的长远发展,进而对公司经营绩效产生抑制作用。当财务风险较高时,公司可用资源增加,如果此时公司将部分资源投入到收益率高于资本成本的金融资产时,会使公司的绩效增加,而随着金融化程度的进一步加深,在不影响经营资产正常投入的前提下,金融化会对经营绩效产生促进作用。由此,提出假设1。

H1:东北地区公司金融化程度与经营绩效会受到财务风险的影响,产生区间效应,呈现U型

东北地区上市公司中制造业公司数量较多。从RESSET数据库2008—2019年的行业分类来看,126家A股上市公司中有55家是制造业公司,占比接近五成。所以分析东北地区公司时,制造业公司不容忽视。制造业公司的首要任务是生产和制造,适度的金融化能够盘活公司资金且为公司主业发展提供源源不断的资金支持,而过度的金融化将会挤占公司的经营性资源,严重时会导致本末倒置。基于前人在研究我国制造业公司金融化程度对经营绩效的影响时的发现,即金融化程度与经营资产收益率之间呈现倒U型关系,过低和过高的金融化程度都会对经营资产收益率产生抑制作用,提出假设2。

H2:东北地区制造业公司的金融化程度与经营绩效的关系会受到财务风险的影响,产生区间效应,呈现倒U型

二、模型设定和样本选取

东北地区非金融类上市公司金融化程度与经营绩效之间的关系会受到公司财务风险的影响而表现出一定的区间效应,人为界定区间带有很强的主观性,采用Hansen于1999年提出的面板门槛模型[6],依据数据本身划分出不同区间,并对划分的区间加以验证,使其更具有科学性。下面对模型设定作出解释。

单一面板门槛模型设定为:

rtarit=μit+θ×xit+β1×finrit(tl≤γ)+β2×finrit(tl>γ)+εit

(模型1)

其中,被解释变量资产报酬率(rtar)代表非金融类上市公司经营绩效;解释变量为非金融类上市公司的金融化程度(finr);门槛变量为反映公司财务风险的资产负债率(tl);控制变量x包含代表公司发展潜力的可持续增长率(sgr)、代表公司发展情况的公司规模(size)、代表公司股权结构的资产结构(tang)以及代表公司股权流通快慢的股权流通性(tshr);μ代表公司的个体效应,包括员工凝聚力、公司形象等一系列不能量化的影响因素,ε为误差项;I(.)为指标函数,γ代表特定的门槛值,θ为控制变量的系数,β1和β2分别代表低财务风险和高财务风险下的金融化程度系数,i和t分别代表第i家公司和第t年的数据。

在实际研究中,可能存在多个门槛值,将门槛变量划分为多个区间。因此,在单一面板门槛模型的基础上提出双面板门槛模型为:

rtarit=μit+θ×xit+β1×finrit(tl≤γ1)+β2×finrit(γ1

(模型2)

选取2008—2019年我国A股东北地区72家非金融类上市的数据(数据来源于RESSET和CSMAR)。对样本数据进行筛选:首先,筛选出非金融类上市公司,去掉金融和房地产公司;其次,筛选出包含2008—2019年全部数据的公司,去掉缺漏值的公司;最后,剔除掉ST、ST*以及非正常运营的公司。在模型2中,非金融类上市公司金融化程度的计算式为:金融化程度=金融资产/总资产。金融目的持有的现金利用Penmam-Nissim模型计算得到。在Penmam-Nissim模型中,按照资金的持有目的将公司总资产分为经营资产和金融资产;按照资金的存在状态将公司总资产分为现金资产和非现金资产。因此,金融目的持有的现金计算公式为:

三、实证分析

(一)描述性统计分析

由于数据存在较强的拖尾现象,需要对数据进行1百分位的WINSOR处理。在进行面板门槛回归之前,采用LLS、XTFISHER和HADRILM等方法对全样本、制造业样本和非制造业样本的平稳性进行验证。结果表明,变量序列均为平稳性序列。样本选自RESSET和CSMAR数据库,去除缺漏值后剩余2008—2019年72家上市公司,样本容量为792。其中,金融化程度采用目前研究较为广泛的资产金融化程度进行衡量;经营绩效采用能够衡量公司全部资产收益情况的资产报酬率进行衡量;财务风险使用资产负债率进行衡量。变量描述性统计情况如表1所示。

表1 变量描述性统计(2008—2019,N=72,T=12,NT=864)

(二)实证结果

在面板门槛模型中,第一步也是最重要的一步是要确定门槛数量。假设存在一个门槛、两个门槛和三个门槛。对全样本进行500次Bootstrap,两个子样本由于样本容量较小,分别进行500次Bootstrap后得到的结果如表2所示。

表2 门槛效果自抽样检验

从表2可以看出,在全样本中,双重门槛检验中的P值大于0.1,而单一门槛检验中的P值为0.004,结果较为显著。因此,对于全样本来说,存在单一门槛。也就是说,存在一个结构突变点。在制造业样本中,三重门槛检验中的P值大于0.1,双重门槛检验中的P值为0.017。所以,制造业样本存在双重门槛,也含有两个结构突变点。同理,对于非制造业样本来说,也是包含两个结构突变点。三个样本的门槛值列示见表3。

表3 门槛估计值和置信区间

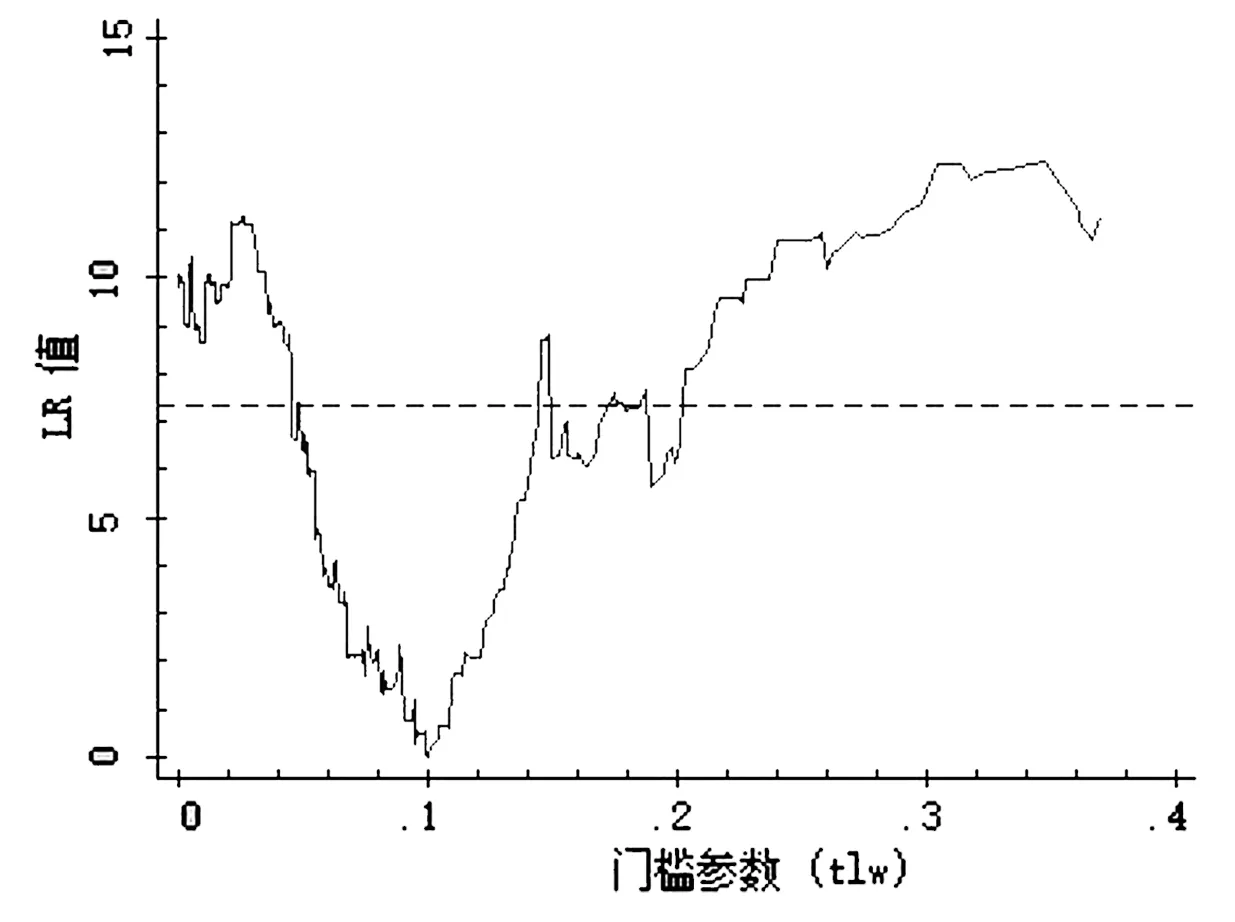

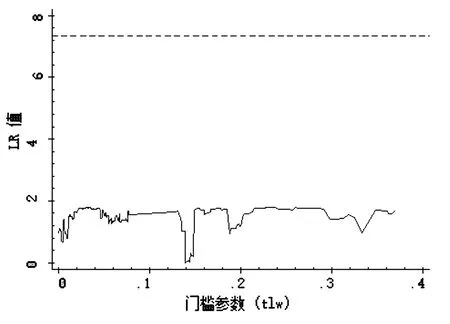

图3和图4为东北地区非金融上市公司全样本两个门槛值的生成过程。根据门槛值,可以将东北地区A股非金融类上市公司按照财务风险分为低财务风险(tl≤0.1)和高财务风险(tl>0.1)两个区间,将制造业公司分为低财务风险(tl≤0.026)、中等财务风险(0.026

图3 全样本第一个门槛估计值置信区间

图4 全样本第二个门槛估计值和置信区间

根据变量的参数,得出的估计结果如表4所示。

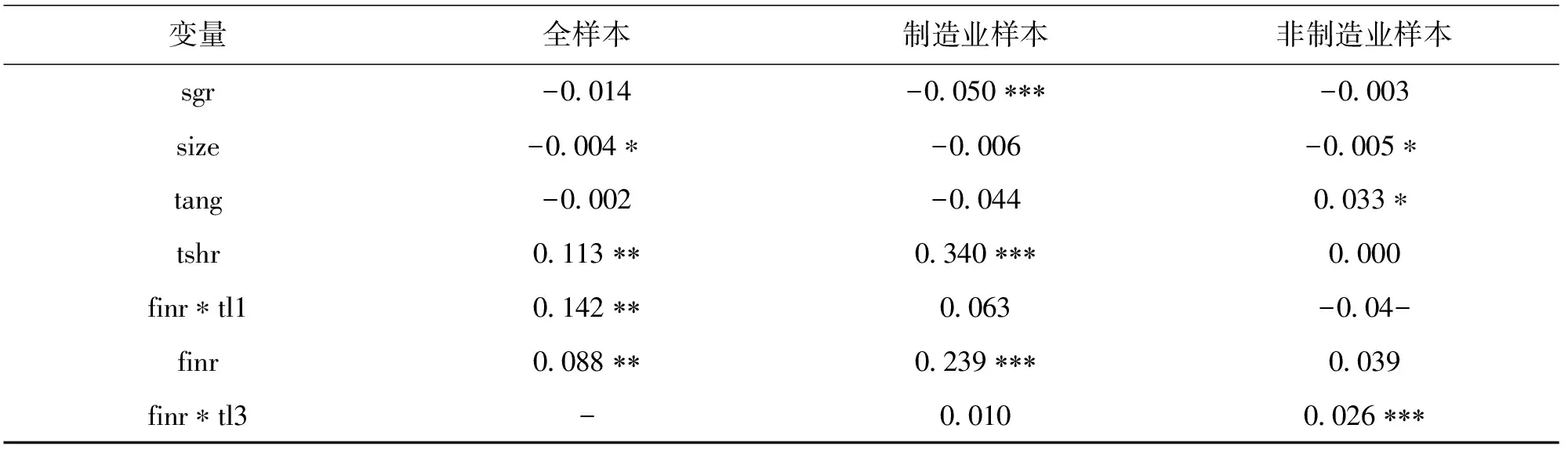

表4 参数估计结果

全样本下,金融化程度与经营绩效之间呈现正相关关系,但随着财务风险的上升,这种正相关关系会逐渐减弱。制造业样本下,财务风险低时,金融化程度与经营绩效之间呈现正相关关系;财务风险持续升高时,再次呈现正相关关系。非制造业样本下,财务风险低时,金融化程度与经营绩效之间呈现负相关关系;财务风险中或高时,金融化程度与经营绩效之间呈现正相关关系。

(三)稳健性检验

为了对模型进行检验,借鉴苏明政和张庆军(1)参见苏明政和张庆军于2015年10月31日在中国金融论坛上的演讲。的稳健性检验方式,引入固定效应模型进行分析,同时考虑存在异方差的情况下的固定效应模型,检验结果见表5。

表5 稳健性检验结果

从表5可以看出,两个模型对于样本的解释程度较好,其结果与双重面板门槛模型基本契合。说明双重面板门槛模型较好地反映了东北地区公司金融化程度与经营绩效之间的门槛效应。

四、对策

东北地区非金融类上市公司金融化程度与经营绩效的关系会受到公司财务风险的影响而呈现U型。公司财务风险水平低,负债较少,公司可利用的资金较少,如果此时公司将有限的资金投入到金融资产当中,会对公司的经营绩效产生一定程度的抑制作用;公司财务风险水平上升到中高等时,负债水平上升,可利用资金增加,此时公司金融化程度加深就会对经营绩效产生促进作用,但公司财务风险处于高水平时,这种促进作用会逐步减弱。

东北地区制造业上市公司金融化程度与经营绩效的关系会受到公司财务风险的影响而呈现出区间效应,总体呈现促进作用。当公司处于较低财务风险水平时,东北地区制造业公司的金融化程度与经营绩效之间呈现正相关关系,随着公司财务风险的加大,这种正相关逐渐减弱。与H2不相符合的原因可能由于我国东北地区整体金融化水平相较于我国发达地区并不高,金融化程度均值为3%,所以不存在过度金融化的现象,适度的金融资产投资能够盘活公司资金,有利于反哺制造业公司的经营资产投资以及研发投入等。

东北地区非制造业上市公司金融化程度与经营绩效会受到公司财务风险的影响而呈现U型关系。当公司处于较低财务风险水平时,东北地区非制造业公司金融化程度与经营绩效在1%的水平下显著负相关;公司处于中等财务风险时,呈现正相关关系,随着财务风险的加大,这种正向的影响也逐步加大。

五、建议

第一,公司应当适度负债。从实证结果可以看出,金融化程度与经营绩效之间的关系会受到公司所处的财务风险等级的影响而呈现出一定的区间效应,适度的财务风险水平能够促进金融化对于经营绩效的正相关关系,但过度负债就会使得这种正向影响效果减弱。由此可知,对于东北地区的非金融公司来说,适度的负债水平在8.2%—18.7%之间,在此基础上增加负债水平也能使得经营绩效增加,但经营绩效的增长会减缓。

第二,适当增加公司金融化程度。通过对2008—2019年72家东北地区非金融类上市公司财务指标的实证分析得出,当上市公司所处的财务风险不同时,其金融化程度会对经营绩效产生一定的区间效应,呈现U型关系,假设1得以验证。根据东北地区的特点,进一步将样本分为制造业和非制造业两个部分,在验证制造业上市公司样本时发现,公司在所处的财务风险不同时,其金融化程度与经营绩效之间呈现正相关关系,但随着金融化程度的加深,这种正相关关系会逐步减弱,此结论与假设2不符合的原因可能在于当前东北地区金融化程度相对较低,不存在过度金融化的现象,因此,金融化程度与经营绩效之间的正相关关系较为明显。

第三,根据上述分析,提出东北地区非金融类上市公司应该保持适度的负债水平,即在8.2%—18.7%之间。对于制造业上市公司,可以进一步增加金融资产投资,这将为助力东北老工业基地建设提供些许思路和方法。