网购经历、信用卡使用与家庭消费

——基于有中介的调节模型

2021-07-13崔宝玉王孝璱

赵 俊,崔宝玉,王孝璱

(1.安徽外国语学院 国际经济学院,合肥 231201;2.安徽大学 经济学院,合肥230601)

国民经济和社会发展“十四五”规划指出:“要增强消费对经济发展的基础性作用,顺应消费升级趋势,促进线上线下消费融合发展,开拓城乡消费市场。”2020年12月11日中央政治局会议首次提出的“需求侧改革”,是推动构建国内经济大循环格局的内在要求,意味着“扩内需”的重心从投资驱动向消费驱动转变。国家统计局新闻发言人付凌晖表示,“当前中国经济已经进入到新的发展阶段,消费的发展对于经济的带动在逐步增强”(1)参见2020年12月15日国家统计局新闻发言人付凌晖答记者问实录。。政信投资集团首席经济学家何晓宇指出,“当前制约居民消费水平的核心‘堵点’就是消费能力”(2)参见东方财富网的《政治局会议首提“需求侧改革”扩大内需的核心堵点是消费能力》。。Apergis指出,以家庭为主体的居民消费可以有效地促进经济的增长[1]。

CNNIC发布的最新数据显示:我国当前网民已达9.04亿,互联网的覆盖率已达64.5%。在当今移动互联网普及和消费升级的时代背景下,网络购物对居民家庭的消费习惯养成和消费增长升级发挥着愈发重要的作用。与此同时,信用卡凭借其申请简单、无须抵押、可循环使用和支付方便等特点,可以作为平滑居民家庭消费方面的有效工具。《中国信用卡消费金融报告》显示,截至2020年第一季度末,我国信用卡的发卡量已达7.49亿张。随着我国居民家庭提前消费意识的形成和储蓄习惯的改变,信用卡的使用对于促进家庭消费也将产生深远的影响。根据生命周期理论,居民家庭可以将其住房资产平滑到各阶段实现消费跨期的优化。因此,探索信用卡使用和家庭有无自有住房在网购经历对家庭消费影响中是否发挥作用以及发挥怎样的作用具有重要的学术价值和现实意义。

一、文献综述与研究假说

(一)国外学者的研究成果

Ludvigson的研究发现,当允许借贷的规模随着家庭收入的变化而调整时,消费信贷供给量会显著提升家庭消费水平[2]。Gruber等的研究发现,参加医疗保险的家庭,其消费会显著增加[3]。Coulibaly等的研究发现,家庭的借贷行为对家庭消费有一定的正向影响[4]。Salahuddin等发现,互联网的普及对居民的收入和消费均产生了显著影响[5]。Sissons等发现,当房价上涨时,已有住房者会增加其家庭消费,而计划购房的租赁者则需要压缩消费[6]。

(二)国内学者的研究成果

甘犁等证实,参与基本医疗保险对促进家庭消费具有显著的正向影响[7]。韩立岩等发现,在中国东部地区,户主的受教育程度对家庭消费的影响不显著[8]。柴国俊的研究发现,拆迁户家庭总体上比未拆迁户家庭的消费要多[9]。何兴强等发现,户主对于其健康水平的主观判断未对其家庭消费产生显著影响[10]。万晓莉等的研究发现,影响家庭消费的最关键的因素是其家庭收入水平[11]。杨光等发现,家庭使用互联网的程度越高,其总消费水平也相应越高[12]。张海洋等发现,家庭对社会的信任会显著提升其总消费水平[13]。

通过文献梳理发现,国内外学者已经从多个角度分析了影响家庭消费的因素,也有少数学者尝试从网络购物的角度分析其对家庭消费的影响。Kroft等指出,网络购物可以通过降低消费者的信息获取成本和提升购物的便利性而促进家庭消费[14]。秦芳等发现,网络购物对家庭消费具有显著的促进作用[15]104。(1)一个家庭有网购经历是否会促进其使用信用卡并间接影响家庭消费?Sullivan发现,信用卡的使用有效缓解了家庭的流动性约束,从而促进了家庭消费[16]。李江一等发现,使用信用卡的家庭总消费水平约提高了14%[17]112。(2)一个家庭是否拥有自有住房能否对家庭消费产生一定影响?张大永等发现,拥有自有住房家庭的消费水平显著高于没有自有住房的家庭[18]63。房产能为个体的消费信贷提供比较有利的支持[19]。

那么,网购经历对家庭消费的促进作用以及信用卡使用在二者之间所起到的间接作用会不会受到家庭是否拥有自有住房的影响?据此,提出的研究假设如下。

H1:网购经历会显著促进家庭消费

H2:信用卡使用在网购经历和家庭消费的关系起到中介作用

H3:家庭是否拥有自有住房对网购经历和家庭消费的关系起到调节作用

H4:家庭是否拥有自有住房对网购经历和信用卡使用的关系中起到调节作用

H5:家庭是否拥有自有住房对网购经历和家庭消费的关系的调节作用通过信用卡使用的中介实现

二、数据来源、变量说明与模型构建

(一)数据来源

研究数据来源于中国家庭金融调查中心(CHFS)2017年发布的调查问卷结果。甘犁等认为,CHFS数据质量较高且具有很好的代表性[20]。该项目覆盖了全国29个省份,共获取了40011户的样本数据,剔除有缺失值和极端值的样本后,最终获得有效样本2741个。

(二)变量说明

1.被解释变量:家庭消费

参考李涛等[21]的做法,对家庭总消费取自然对数ln_consump的方式测度家庭消费。

2.核心解释变量:网购经历

参考秦芳等[15]107的做法,构建二值虚拟变量online shopping,若家庭有网购经历赋值为1,否则为0。

3.中介变量:信用卡使用

参考李江一等[17]117的做法,构建二值虚拟变量credit usage,若家庭使用信用卡赋值为1,否则为0。

4.调节变量:自有住房

参考张大永等[18]56的做法,构建二值虚拟变量self-owned housing,若家庭拥有自有住房赋值为1,否则为0。

5.控制变量

基于文献综述,选择家庭收入、家庭负债、房屋拆迁、互联网使用、医疗保障、社会信任、健康状况、受教育程度和农村户口等作为控制变量。其中,家庭收入参考尹志超等[22]的做法,对家庭年度总收入取自然对数lntotal_income;家庭负债参考吴卫星等[23]的做法,对家庭年度总负债取自然对数lntotal_debt;房屋拆迁参考柴国俊[9]45的做法,构建二值虚拟变量housing_demolition,若该家庭经历过房屋拆迁赋值为1,否则为0;互联网使用参考周广肃等[24]的做法,构建二值虚拟变量Internet usage,若家庭使用互联网赋值为1,否则为0;医疗保障参考赵绍阳等[25]的做法,运用医保支付的金额与医疗支出总金额的比值来衡量;社会信任通过将变量重新赋值,取值范围为1—5,数值越小,表明家庭对社会的信任度越小;健康状况取值范围为1—5,数值越小,表明户主健康状况越差;受教育程度取值范围为1—9,数值越小,表明户主受教育程度越低;农村户口采用户籍虚拟变量测度方面,农村户口取值为1,否则为0。

(三)模型构建

通过构建一个有调节的中介模型,借助Stata15.1软件,分析网购经历如何通过信用卡使用的中介效应影响家庭消费,并进一步探讨家庭是否拥有自有住房对网购经历和家庭消费的关系的调节效应。具体如图1所示。

图1 网购经历影响家庭消费的有中介的调节模型

三、实证分析

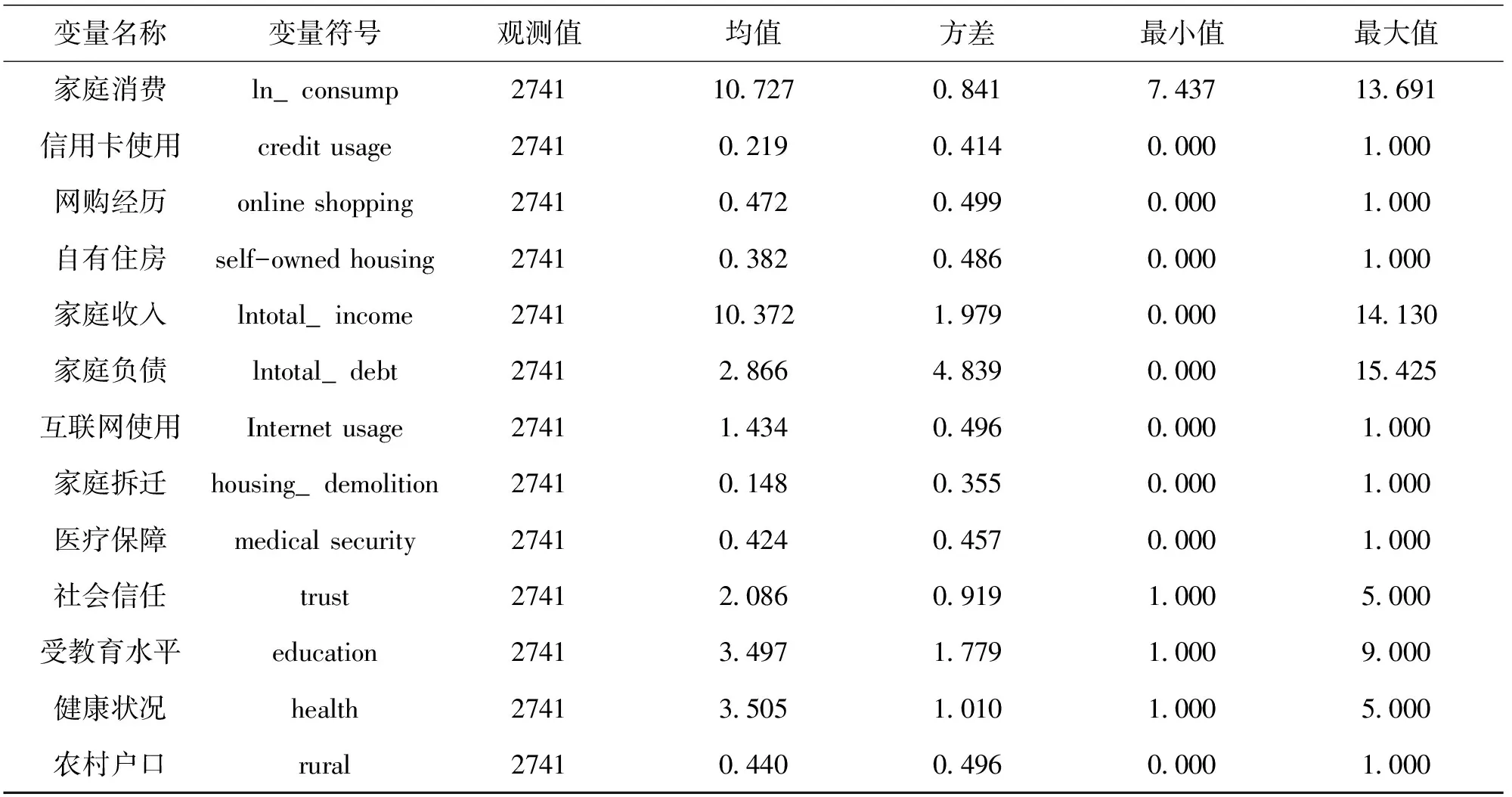

(一)主要变量的描述性统计

从表1可知:有效样本数据中有网购经历的家庭占比为0.472%;使用信用卡的家庭占比为0.219;拥有自有住房的家庭占比为0.382。这说明虽然中国互联网的覆盖率已超过6成,但有过网购经历的家庭仍不足一半;虽然国内信用卡的发卡量已达7.49亿张,但中国家庭信用卡使用的覆盖率依然较低。

表1 变量的描述性统计

(二)主效应及中介效应检验

根据表2中模型1的回归结果可知:网购经历对家庭消费具有显著的正向作用,其边际效应为0.434,假设1得到验证;除了户主的受教育程度、健康状况及户籍属性外,其余控制变量均对家庭消费有显著的正向影响,这与国内外学者的研究结论基本符合。模型2的回归结果显示:网购经历对信用卡使用具有显著的正向影响。模型3的回归结果显示:信用卡使用对家庭消费有显著的正向影响,模型的Adj R-squared值由模型1的0.391显著提升至模型3的0.406,说明模型3具有更强的解释力;网购经历对家庭消费的回归系数由0.434下降至0.365。根据温忠麟等提出的依次检验法[26]可知,网购经历对家庭消费的影响部分是通过信用卡使用这个中介变量实现的,即信用卡使用在网购经历和家庭消费之间存在部分中介效应,假设2得到验证。

表2 主效应及中介效应回归结果

(三)有中介的调节效应检验

有中介的调节效应可依据温忠麟等[27]提出的方法予以检验。具体步骤如下:(1)做家庭消费对网购经历、自有住房、网购经历及自有住房二者交互项的回归,检验该交互项系数显著与否;(2)做信用卡使用对网购经历、自有住房、网购经历及自有住房二者交互项的回归,检验该交互项系数显著与否;(3)做家庭消费对网购经历、自有住房、网购经历及自有住房二者交互项的回归,检验变量信用卡使用的系数是否显著。在第(3)步中,若变量信用卡使用的系数显著,说明网购经历及自有住房二者交互项通过中介变量信用卡使用对因变量家庭消费产生影响。此时,若网购经历及自有住房二者交互项不显著,说明自有住房的调节效应完全通过中介变量信用卡使用发挥作用;若网购经历及自有住房二者交互项显著,说明自有住房的调节效应部分通过中介变量信用卡使用发挥作用。

表3的结果显示:模型4中自有住房显著正向调节网购经历对家庭消费的影响(β=0.117,p<0.05),假设3验证通过;模型5中自有住房显著正向调节网购经历对信用卡使用的影响(β=0.485,p<0.01),假设4验证通过;模型6中信用卡使用对家庭消费具有显著的正向影响(β=0.282,p<0.01),网购经历及自有住房二者交互项对家庭消费也具有显著的正向影响(β=0.103,p<0.05)。这说明自有住房对网购经历和家庭消费关系的调节作用部分通过信用卡使用的中介实现,假设5得到验证。

表3 有中介的调节效应回归结果

四、研究结论

在对国内外学者关于家庭消费影响因素的现有主要研究结论进行梳理的基础上,基于流动性约束理论,通过构建一个有中介的调节模型,将家庭是否拥有自有住房和家庭是否使用信用卡纳入网购经历对家庭消费的影响机制中。根据CHFS发布的2017年最新数据,利用Stata15.1软件对相应的OLS模型及Probit模型做回归分析,主要结论如下:(1)网购经历对家庭消费具有显著的正向作用。除了户主的受教育程度、健康状况及户籍属性,家庭收入、家庭负债、互联网使用、家庭拆迁、医疗保障、社会信任等控制变量均对家庭消费有显著的正向影响,这与国内外学者的研究结论基本符合;(2)信用卡使用在网购经历和家庭消费的关系中存在部分中介效应,即有网购经历的家庭可以通过促进信用卡的使用间接影响家庭消费;(3)家庭是否拥有自有住房既能正向调节网购经历对家庭消费的影响,也能正向调节网购经历对信用卡使用的影响;(4)家庭是否拥有自有住房对网购经历促进家庭消费的正向调节效应部分通过家庭是否使用信用卡这个中介得以实现;(5)实证研究的结果表明国家进一步提升家庭自有住房拥有率,引导居民家庭参与网购并合理使用信用卡均能有效提升家庭消费水平。