国际铜市场与中国军工股指存在相互波动溢出效应吗?

2021-07-11唐旗

唐旗

摘要:文章利用2019年12月23日至2020年8月3日LME铜期货收盘价格以及中国军工指数收盘价格的5min 高频数据,采用极大重叠离散小波变换的方法,研究了多尺度的国际铜市场与中国军工市场各自的投资风险及相互的波动溢出效应。实证分析显示,在20min的周期下,存在国际铜市场对中国军工市场的单向波动溢出效应,而在160min的周期下,存在中国军工市场对国际铜市场的单向波动溢出效应,在640min,1280min,以及2560min的周期下,存在国际铜市场与中国军工市场的双向波动溢出效应。

关键词:铜;军工指数;波动溢出;离散小波变换

一、引言

自从2015年“军民融合”正式作为国家战略,并且在2017年明确作为五年工作重点,通过“军转民”、“民参军”发展军民两用技术,转变军工企业组织结构,加强军事工业与民用工业一体化,中国在国际军工市场中发挥着日益关键的作用,而对此对应的中国军工市场的突出表现,也获得了投资者及学术界的广泛关注。

尽管Blancard and Couderc(2008)已经通过他们的研究,证明了军工市场价格的驱动因素与其他市场相同。但是军工市场却存在其不同于其他市场的特殊性。Apergis and Apergis(2017)的研究与Berrebiand Klor(2010)的研究都指出,当面对负面不利信息冲击时,军工市场可能存在相反方向的波动。特别是面对不可预测的社会性事件,例如恐怖袭击等社会不稳定因素,反而可能导致股价的上涨。

长期以来,商品价格的变动也一直被认为是影响金融市场波动的关键因素之一。已有许多研究调查了各种商品价格与各个金融市场之间的联系。闻岳春等(2017)研究了各类大宗商品市场对于中国股市以及国际股市的溢出效应。张双妮和张双兰(2019)也利用VaR模型研究了美国股市对中国股市的溢出效应。Hatemi-J et al.(2017)的研究表明,通过1975年1月至2013年10月的每周数据来看,石油价格上升导致了全球股票价格的普遍上升,但七国集团的国家也观察到了异质性的影响。与石油同样作为重要工业原料的铜,也在近些年逐渐受到关注。并且,蒲遗天(2016)与李佳和茆训诚(2019)等也进行了一些关于铜期货价格对于国际市场以及中国市场影响的研究。但并没有文献阐述在军工市场特殊性的情况下,铜期货价格是否以同样的效果作用于军工市场。例如,铜期货价格的上升,可能被认为是军工市场的不利信息,因为更高的生产成本最终会影响企业效益,也将反映在市场指数之中。正如前文所述,军工市场存在特殊性且铜与石油具有较多共性,难以直接确认国际铜市场与军工市场的联动表现。但是目前只有少数研究集中在这个问题上。

本文采用了极大重叠离散小波变换的方法,研究了LME国际铜期货价格与中国军工指数价格各自的波动程度以及相互之间的波动溢出效应。通过LME铜期货收盘价格与中国军工指数价格的5min高频数据,利用不同尺度下的小波方差研究其波动程度,利用不同尺度下的小波相关系数研究其相关性与引导功能,利用Granger因果检验分析具体波动溢出影响方向。本文的研究结果揭示了在中国市场中,在不同尺度与时间周期下,LME铜期货价格与军工指数价格各自的波动程度以及在具有显著性的单向与双向波动溢出效应。

二、研究方法与数据

(一)研究方法

本文所采用的的极大重叠离散小波变换方法(MODWT)具有丰富优点。首先,MODWT对于数据长度不存在严格规定;其次,MODWT能通过多时域多频域对序列进行分析,提供更丰富的分析尺度;最后,MODWT能够有效保留数据的原始信息等。通过MODWT分解后的小波系数得出小波方差以及小波相关系数公式。

(二)数据

本文选取了伦敦金属交易所(LME)铜期货与军工指数(399959)5 min的高频数据作为研究对象。军工指数与伦敦金属交易所铜期货数据均来自于Wind数据库。由于5 min高频数据的样本量极大,同时又为了保证样本量足够多以及时效性充分以支持研究结论。本文选取了2019年12月23日到2020年8月3日的數据。使得军工指数与铜期货的数据时间匹配成对,一共得到6622组数据。

为了便于进行研究分析,利用原始数据获取军工指数与LME铜期货的对数收益率。同时,将对数收益率放大100倍便于进行小波分析。

三、实证分析

(一)多尺度小波相关分析

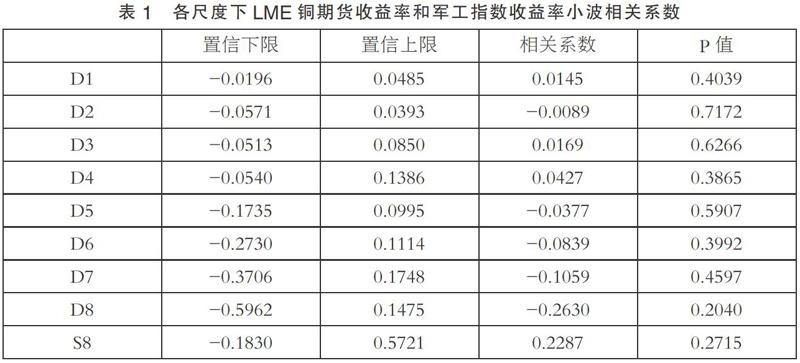

利用各个尺度下的小波系数与小波方差,采用多尺度小波相关分析,并保留四位小数,结果如表1所示。可以看出,随着尺度的不断增大,周期的增加,LME铜期货收益率与军工指数收益率的小波相关系数不断增大,显著性不断增大。也就是说国际铜市场与中国军工市场存在着互相引导或者是单向引导的功能。

(二)格兰杰因果检验

在确定LME铜期货收益率与军工指数收益率之间存在着相互引导或单向引导的功能之后,利用格兰杰因果检验来检验两者在各个尺度之间具体的引导功能。在对LME铜期货收益率与军工指数收益率分解之后的各层信号进行ADF平稳性检验,发现分解后的8组信号均为平稳。因此可以使用格兰杰因果检验来确定国际铜市场与中国军工市场的具体引导关系。选取滞后2阶,进行格兰杰因果检验,其中Dc,i表示LME小波分解后的i层信号,i=1,2,...,8,而Dd,j表示军工股指小波分解后的j层信号,j=1,2,...,8,如表3所示。

由表2可知,在保留四位小数之后,在尺度1,在1%的显著水平的情况下,LME铜期货收益率是中国军工股指收益率的格兰杰原因显著,而军工股指收益率是LME铜期货收益率的格兰杰原因并不显著。在尺度4下,在5%的显著水平的情况下,军工股指收益率是LME铜期货收益率的格兰杰原因显著,而LME铜期货收益率是军工股指收益率的格兰杰原因并不显著。在尺度6,7,8,在1%的显著水平的情况下,LME铜期货收益率是军工股指收益率的格兰杰原因显著,并且军工股指收益率是LME铜期货收益率的格兰杰原因也显著。

四、总结与讨论

基于小波变换的方法对LME铜期货价格和我国军工指数价格各自的波动程度与波动溢出效应进行了实证研究,主要的结论如下。

通过分析各个周期下的LME铜期货价格与我国军工指数价格的小波相关性发现,随着尺度的增加,周期的增加,两者的波动联动性增加。随着时间周期的变长,两个市场之间交互深化,波动联动性也逐渐强化,符合经济规律。在20min、80min与160min的周期下,LME铜期货价格与我国军工指数价格同向变动,而在320min、640min、1280min以及2560min的周期下,LME铜期货价格则是与我国军工指数价格存在反向变动关系。在短时间周期内,国际铜市场的活跃上扬直接刺激了与此相关的军工市场以及其他产业的同步上升,但在长时间周期中,由于铜始终是作为军工产品原材料,原材料价格的上升无疑增加了生产成本,使得军工企业效益下降,军工市场股票价格下跌回落。

国际铜期货市场与我国军工市场之间存在着一定的溢出波动性。在20min的周期下,存在着国际铜市场对中国军工市场的单向波动溢出效应。而在160min的周期下,方向发生变化,此时存在中国军工市场对国际铜市场的单向波动溢出效应。在640min,1280min,2560min的长周期下,存在着国际铜市场与中国军工市场的显著的双向波动溢出效应。在短时间周期内,军工企业由于军工产品首先直接受到原材料铜的波动冲击而进行反应,而后反作用于国际铜市场,引起国际铜市场的波动。在长时间周期内,两市场互相作用影响加大,出现显著的双向波动溢出,符合市场规律。

参考文献:

[1]Apergis, E. and N. Apergis. The Impact of 11/13 Paris Terrorist Attack on Stock Prices: Evidence from the International Defence Industry[J].Applied Economics Letters,2017,24(01):45-48.

[2]Berrebi, C. and E.F. Klor. The Impact of Terrorism on the Defense Industry [J].Economica,2010,77(307):518-543.

[3]Blancard, G.C., and N., Couderc. What Drive the Market Value of Firms in the Defense Industry?[J].Review of Financial Economics,2008,17(01):14-32.

[4]Hatemi-J, A., A.A.L. Shayeb and E. Roca. The Effect of Oil Prices on Stock Prices: Fresh evidence from Asymmetric Causality Tests[J].Applied Economics,2017, 49(16):1584-1592.

[5]李佳,茆訓诚.沪铜期货与上证A股长短期波动与动态非对称相关性研究——基于宏观经济因素视角的混频数据分析[J].上海师范大学学报(哲学社会科学版),2019,48(04):113-124.

[6]蒲遗天.我国有色金属期货市场与股票市场均值溢出效应研究[J].甘肃金融,2016(02):58-61+65.

[7]闻岳春,王婕,程天笑.国内股市与国际股市、大宗商品市场的溢出效应研究[J].国际金融研究,2015(08):31-43.

[8]张双妮,张双兰.研究美国股市对我国股市的波动溢出效应——基于VAR模型和GARCH(1,1)模型[J].中国集体经济,2019(22):166-168.

(作者单位:东南大学经济管理学院)