美国页岩气行业复苏

2021-07-04施晓康王天娇朱霁虹

□ 施晓康 王天娇 朱霁虹

2020年,美国页岩气公司遭受冲击。图为美国某页岩气公司部分闲置装置。李东 供图

全球的页岩气资源非常丰富,但是作为一种非常规能源,世界上对页岩气资源的研究和勘探起步较晚。虽然早在19世纪20年代,美国已经开始对页岩气进行了研究和探索,但直到20世纪末期,页岩气开发才有长足的进步;21世纪初,美国爆发了举世闻名的“页岩气革命”。页岩气,作为一种过去被忽略的能源,以黑马的态势闯入人们的视野,并在很大程度上改写了世界能源格局。

页岩气效应改变能源格局

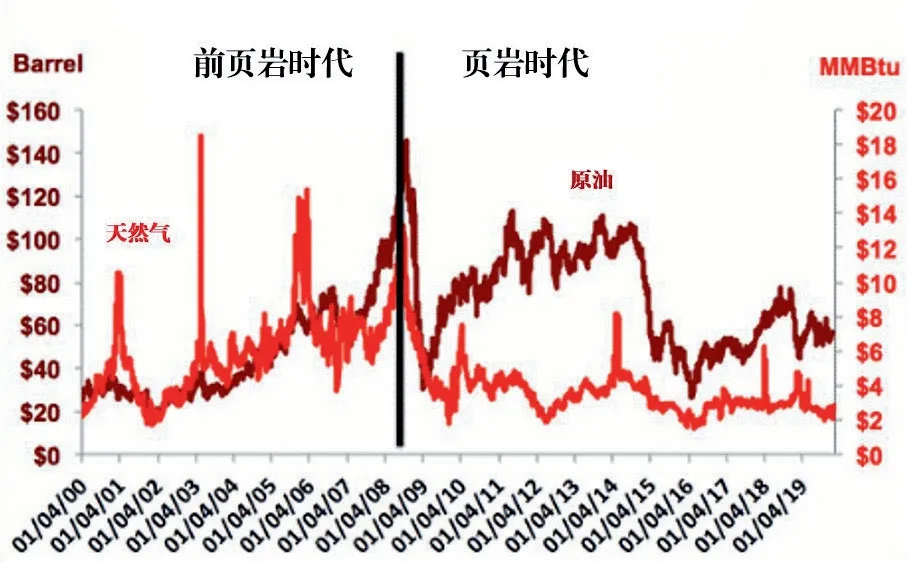

页岩气的大力开发使得美国的原油和天然气价格脱节。从2000—2019年美国原油与天然气价格对比图中(图1(可以看出,石油和天然气价格之间的转移发生在2008—2009年。纵观本世纪,随着水力压裂和水平钻井技术的广泛应用,石油和天然气确实经历了两个截然不同的时期:“前页岩时代”(2000—2008年)和“页岩时代”(2009年至今)。在2009年之前,一桶石油的能量相当于100万立方英尺天然气的6倍,石油价格是天然气价格的9倍。然而,在页岩油气时代,石油的价格达到天然气价格的25倍。自2009年以来,美国的石油和天然气产量都大幅增长,原油产量增长150%,天然气产量增长60%。这两种商品之间的重要区别在于,石油易于运输,在国际市场上以关联价格出售。美国的页岩油热潮根本无法像页岩气那样保护国内市场。天然气仍然是一种具有独特市场的区域性产品,世界石油使用量的70%以上是国际贸易,而天然气仅占30%。

随着大量出产页岩气,美国的液化天然气(LNG)已经逐渐改变了石油和天然气的价格动态。尽管LNG目前仅占全球天然气使用量的15%,但不断扩大的LNG贸易正在将天然气演变成像石油一样的全球大宗商品。美国能源部预计,到2040年页岩气产量将增加至20亿~25亿立方英尺/天甚至更多。

图1 2000-2019年美国原油与天然气价格对比

页岩气产量地位的变化,不仅使得美国在短短几年中从一个高度依赖海外进口能源的局面中全面实现自给自足,还蜕变为一个天然气出口国,甚至在很大程度上改写了世界的政治格局——美国正在逐步掌握全球能源的定价权和主导权。产量地位更替使美国天然气消费长期依赖进口的局面发生逆转。美国专家兴奋地认为,有了页岩气,美国100年再无后顾之忧。美国的“页岩气革命”已经动摇了世界LNG市场格局,这一影响还将愈发显著,进而改变世界能源格局。

“页岩气革命”极大程度释放了美国的油气资源开发潜力。近年来美国在国际石油市场上的主导权显著增强,其能源独立战略已基本实现,并跻身全球最大的油气生产国和重要的出口国行列,成为世界能源供需失衡的重要变量,全球石油供给呈现沙特、俄罗斯和美国“三足鼎立”格局。2020年的新冠肺炎疫情加剧全球能源市场矛盾,激发国际能源格局的深度调整。新冠肺炎疫情使世界陷入自上世纪30年代大萧条以来最严重的经济衰退,加剧世界石油需求增长疲软,国际石油价格跌幅历史最深并宽幅震荡,危及许多国家的能源安全、经济安全和金融安全。美国不承诺石油减产却成功促成欧佩克+的减产协议,未来其在新的能源地缘政治格局中的影响力将进一步上升。在世界经济预期的不确定和全球能源市场的不稳定背景下,国际能源市场格局正在出现深度调整,使得能源国际合作面临巨大挑战。

页岩气公司日子突然难过

2020年初,新冠病毒在世界蔓延、欧美股市史诗级大跌、石油价格大战……原油价格暴跌,与原油密切相关的“伴生子”天然气市场也受到了严重的冲击,市场萎靡不振,油气生产商甚至愿意“倒贴钱”让买家把采出来的油气拉走,可见需求萎缩到何种程度。据资产管理公司Pickering Energy Partners LP分析,市场崩盘和新冠病毒爆发会导致多达40%的美国石油和天然气公司在未来两年陷入破产或困境。在这种情况下,美国拥有页岩气业务的许多公司只能断臂求生,出招自保。

全球石油市场史无前例的崩溃让一直号称“页岩巨人”的怀廷石油公司申请了破产。怀廷曾是北达科他州巴肯页岩地区最大的石油生产商,被誉为迄今为止最杰出的页岩勘探公司,由于面临着超过25亿美元债务到期的重压,怀廷在去年4月正式达成重组协议,将公司控制权移交给债权人。

2020年5月初,壳牌以5.41亿美元的价格将其在阿巴拉契亚的页岩气储层出售给国家燃气公司(NFG)。根据协议,壳牌将把宾夕法尼亚州约45万英亩的净租赁土地转让给NFG,包括约350口油井及相关设施。壳牌曾在此地获得了巨大的规模经济效益,区块与NFG现有的开发区域相邻,同时拥有重要的综合集气设施和宝贵的管道能力,壳牌的资产非常适合NFG的多元化业务模式,与现有的业务产生了有意义的协同效应。NFG此次交易将立即增加公司每股收益,并在未来几年产生可观的增量自由现金流。

切萨皮克是页岩气生产的先驱之一。切萨皮克在美国宾夕法尼亚州、得克萨斯州和路易斯安那州等5个州都拥有页岩气业务。在沙特和俄罗斯之间爆发石油价格战争之前,公司就与90亿美元的债务作斗争,新冠病毒大流行的余波导致其股价大跌。切萨皮克对债务进行了再融资,将现有债务换成了较晚到期的新债务,并在其债务结构中创造了新的留置权。

页岩气公司一直通过在原油或天然气价格上涨或下跌时灵活调整来保持产量增长。但由于新冠肺炎疫情的暴发打击了全球对能源大宗商品的需求,欧佩克和相关产油国的不确定性使调整变得更加困难。安特罗是美国最大的NGL生产商之一,由于从非政府组织中获利,37亿美元的债务和支出消耗了其大部分现金流,公司正在改变策略,目标是从资产出售中赚取10亿美元来偿还将于明年晚些时候到期的票据。

在阿巴拉契亚和俄克拉何马州的斯道普和斯达克地区经营的其他页岩气公司,页岩气和LNG资源丰富,也处于类似的困境。页岩油气生产商马拉松石油公司表示将减少俄克拉荷马州的天然气钻探,主要是为了应对天然气和NGL价格相对于石油的大幅下跌,并将资源转移到更富集的原油地区。

页岩油气生产商是自身成功的受害者。迅速地提高产量,导致全球原油和天然气市场供应过剩,价格下跌。随着副产品价格的下滑,美国页岩油气前景更加黯淡。新冠病毒暴发摧毁了需求,石油生产商已经受到全球石油和天然气价格下跌的冲击。由于2019年下半年油价下跌,许多页岩油气生产商甚至在新冠肺炎疫情暴发前就宣布削减资本支出,较低的支出预计将减缓页岩气的增长速度。

美国页岩气行业缓慢回升

2020年的新冠病毒大流行对页岩气发展乃至整个能源市场造成了毁灭性的打击。然而,这个行业并未就此衰落并走向终结。

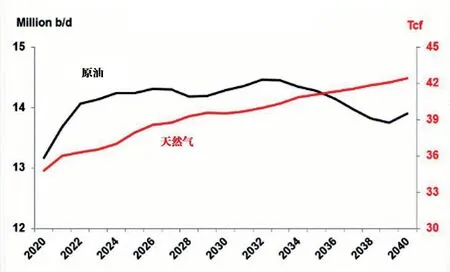

按照涛动周期论来讲,每当接近一个高峰时,隧道尽头的光明就将会出现。对美国的页岩气行业来说也是如此。但是正如石油谚语所说,“如果今天石油太便宜,那么将来它会非常昂贵。”专家认为,能源市场和全球经济一定将卷土重来。例如,2014年至2017年的油气价格暴跌,但是页岩技术开发却获得了突破,更加精益求精的开采设备使得页岩气的开采更加简单高效。2019年,尽管油价下跌了12%,美国的原油产量仍增长了12%、130万桶/日。美国对能源需求的强烈欲望使其对天然气的需求不断上升,这也导致了对产量的需求增加。从全球来看,消费的任何下降都是因为糟糕的经济状况,而不是使用模式的任何结构性变化。据美国能源信息署(EIA)的《2020年年度能源展望》显示(图2),在未来几十年内,美国的原油和天然气将维持在更高的价格和产量。

在世界能源转型过程中,天然气仍大有可为。近日,全球天然气出口国论坛(GECF)发布《2050年全球天然气展望》报告显示,一些资源国为了改善环境而采取了低碳政策,预计2050年全球天然气需求仍将增长50%至5.92万亿立方米,以北美和澳大利亚和中东为主地区的天然气需求增长量将占总增长量的75%。另外,同期天然气需求增长的50%来自电力行业,其原因是全球电力需求持续增长以及气代煤政策,使得天然气在电力行业的作用更加突出。预计未来,天然气将是全球能源结构中唯一占比增长的化石能源,将从2019年的23%升至2050年的28%。对于美国本土来说,由于国内需求的明显存在,美国的页岩气产量也一直被看好。随着煤炭和核电机组继续退役,天然气在美国发电能力中的比重将上升45%,并不断创造电力消耗纪录。事实上,由于页岩气低廉的价格,使得天然气相对于间歇性的、更昂贵的可再生能源及其所需的电池存储系统具有竞争优势。在过去的五年里,美国天然气用于发电已经飙升了40%,达到31亿立方英尺/天,这一点在美国总电力需求保持不变的情况下变得更加显著。就消费而言,尽管石油不再是天然气、发电等主要需求领域的竞争对手,但乙烷等成本较低的天然气液体正在取代工业和制造过程中使用原油中的石脑油。美国还有价值数千亿美元的新制造项目,准备利用页岩气中的廉价乙烷生产乙烯,而乙烯正是塑料和其他工业产品的重要组成部分。美国能源部也将美国天然气产量的年平均增长率保持在2%左右。简而言之,直到2050年,美国将不得不继续生产天然气以供应至少60%的美国能源。

图2 2020-2040年美国原油与天然气产量和价格走势预测

对于全球油气市场,页岩气也仍未失去其魅力所在。2021年拜登总统上台后各界对于新总统能源政策极为关注。新一任美国政府支持清洁能源革命,计划对气候和环境投资1.7万亿美元,确保美国实现100%清洁能源经济、2050年之前达到“净零排放”,并重新加入《巴黎气候协定》。属于清洁能源天然气的页岩气,与新能源政策相匹配,而各大石油公司也将页岩气发展列入其长期战略布局。2020年底,埃克森美孚重新对旗下业务进行了排列优选。其中,美国陆上页岩油气业务仅次于其在圭亚那的油气勘探开发业务,被列为其未来优先发展领域,可见世界顶级大油公司对于页岩气发展仍予以极大关注。2021年开年之后,国际油价高企,3月初布伦特油价已经突破70美元大关,全球油气市场重新恢复了往日的活跃。得益于技术突破,全球深水石油开采的平均盈亏平衡价格已降至43美元/桶,中东陆上石油开采成本降至30美元/桶的平均价格,相较于这两种资源开采成本极为低廉的页岩气,无疑更是极大的利好,对于油公司可产生更大效益,也侧面证明了美孚对于页岩气优先发展战略的正确布局。

随着2021年国际油价的复苏,美国的页岩气行业已经开始恢复作业,并进一步加速压裂作业的灵活性。根据雷斯塔能源分析,美国在疫情高峰时累积已钻井但尚未完工的油井(DUCs)数量已经下降至新冠肺炎疫情之前的水平,主要油区的未完工油井数量已减少到5700口左右。2021年截至目前活跃的DUCs数量与水力压裂运行速度的比率也证实了美国页岩油气行业已经复苏。截至2021年3月,北美已有超过830口油井开始压裂作业,这也是自2020年3月新冠肺炎疫情引发的经济衰退开始后的最高月度总数。国际油价的上涨带动美国钻井平台数量的回升,推动了页岩气开采的复苏,欧佩克也在密切关注美国页岩气生产商的任何举动,并且表示不愿在它们大幅提高产量的情况下推迟原油的增产计划。