CEO过度自信对企业内部控制质量的影响

2021-07-04金煜瑶汪洋

金煜瑶 汪洋

摘 要:本文以从2009年到2019年在沪深交易所A股上市的公司研究CEO过度自信对企业内控质量产生的影响,结果表明过度自信的CEO不利于企业内控质量的提高,两者的关系呈现负相关趋势,主要原因可能为过度自信的CEO对其控制企业的能力有所高估,認为其现有的内控质量较好,从而导致企业松懈运行。

关键词:CEO过度自信;内部控制质量;财务舞弊

1引言

随着经济形势越发复杂,且安然等公司财务舞弊等丑闻频繁爆发的情况下,内部控制质量是保证公司健康发展的前提,从而企业的内控建设引起了重大关注。在2008年时,我国五部委发布了《企业内部控制基本规范》,文件中提到CEO是企业内控制度的执行主体和责任主体。在经营权和所有权分离的现行制度下,CEO的行为方式尤为关系着企业的内控制度设计及运行。因此,本文针对CEO过度自信对企业内控质量的影响进行研究。

2研究假设

过度自信的CEO对事务的乐观程度相对也较高,其认为自身所做的决策会促使公司谋取更多的利益,这类CEO会很自信的认为相比于实际的信息,其所得到的信息来源更为可靠,依据所得的信息做出的决策相对也更精准。因此,本文提出研究假设:

假设:过度自信的CEO与企业内控质量呈现负相关趋势,即CEO越是过度自信,越可能对企业内控各要素及内控目标的实现产生影响,以致企业内控质量越低。

3研究设计

3.1样本和数据

本文选用2009年至2019年在沪深交易所A股上市的公司相关数据进行研究,主要数据来源来自国泰安数据库。为了确保最后结论的准确性,本文对所得到的数据按照以下要求进行了筛选。

(1)删除了2009年到2019年ST、ST*等公司相关数据。

(2)删除了银行等金融类上市公司的数据。

(3)对于存在数据不全的公司,其相关的数据一并删除。

3.2变量选取

3.2.1被解释变量

本文选择了迪博公司创建的内部控制指数作为本次被解释变量,用其对公司内控质量进行考察评价,将内部控制指数以对数的形式表示,内部控制指数绝对值越大,意味公司的内部控制质量越高,反之亦然。

3.2.2解释变量

本文选取收购净现金(aq)、过度投资(over-invest)、资产负债率(lev)三个指标,其中收购净现金及资产负债率均高于样本中值,则代表着 aq及lev分别等于1,而公司的资本支出率比样本中值大的话,则代表着over-invest等于1。对于上述三个指标中至少有两个指标为1的情况下,意味着该公司的CEO过度自信。

3.2.3控制变量

本文借鉴王欢欢(2019)等人已有的研究,把公司的市账比、成长性、总资产绝对值以及净资产收益率作为本次研究的控制变量。

4实证分析

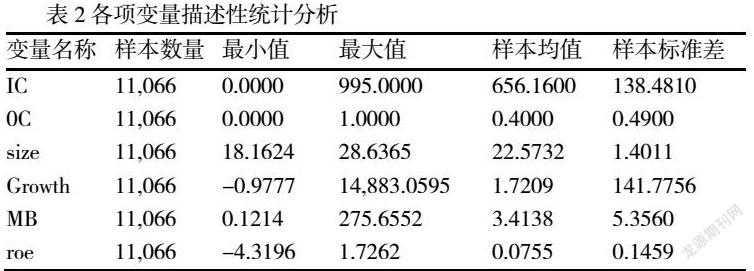

4.1描述性统计分析

本文在确保相关数据可得性的前提下最终得到了11066个数据。从上表来看,内部控制质量(IC)的均值为656.16且其最大值和最小值分别为995和0,侧面反映出各个公司的内部控制质量差异依旧较大,一些公司内部控制质量相对较高而一些公司内部控制质量相对较低。从上表的数据中可知CEO过度自信的指标均值为0.4,意味着在上述样本中有40%的CEO的表现为过于自信,在某种程度上反映出该现象较为常见。

4.2相关性分析

相关性分析的目的是为了检查各个变量是否有多重共线的关系。多重共线关系是指两个研究变量之间的相关系数绝对值比0.5大以及呈现显著状态,如果存在这样的关系,则接下去的回归分析便不能正常进行。为了得到准确的研究结论,需要删除其中一个变量。

从表3来看,各个变量之间的相关系数都比0.5小,进一步判断所挑选的各个变量之间没有存在重大的多重共线问题。另外,从上表的结果明显可以看到CEO过度自信指标与企业内控质量指标呈现显著的负相关关系,初步可以判断与当初的假设相吻合,说明了过度自信的CEO所带领的公司内控质量不高。表中显示上述控制变量都和CEO过度自信及企业内控质量呈现显著的相关关系。

4.3回归分析

为了检验过度自信的 CEO 对企业内部控制质量具有负相关影响,我们进一步做线性回归分析,得到的结果如下表所示。

从表4的回归结果可以看到CEO过度自信情况与公司内控质量在1%的显著水平上呈现负相关趋势,两者回归系数为-6.562,说明了CEO过度自信对企业内部控制质量产生负相关影响,验证了上述假设是正确的。其中可能的原因是在公司治理结构较差或整体控制环境薄弱的情形下,过度自信的CEO在面对企业内部控制制度设计和执行的问题时可能会成为权威性领导,如此一来就会减少决策在制订过程中的有效争辩,内部控制质量更难以保证。在控制变量方面,上述四个变量与企业内部控制质量(IC)之间存在显著的正相关关系,主要原因在于企业的内部控制建设做得越好,其质量往往越高,在一定程度上亦推动了企业的长远发展,而企业的发展好则能够反馈在企业的成长性、净资产收益率等指标上,相应的指标也就越高。

5研究结论

根据前文分析,CEO过度自信不利于提高企业内部控制质量,两者呈现负相关趋势,内在原因可能为过度自信的CEO易高估企业内部控制制度健全,认为其现有的内控质量较好,从而导致企业松懈运行。

参考文献:

[1]吴青云,姚如双,龚鹏飞.股权结构、代理成本与企业绩效——基于中小企业民营上市公司的实证分析[J].东北财经大学学报,2017(1):36-43.

[2]许宁宁.管理层能力、激励与内部控制质量研究——基于沪深两市主板上市公司 2012—2015 年的样本分析[J].商业研究,2019(2):92-100.

[3]陆晓红.CEO 自恋增加了民营上市公司风险吗?[J].财务研究,2017(6):70-77,79.

作者简介:

金煜瑶(1998-),女,汉,浙江绍兴人,硕士研究生,研究方向:财务管理,安徽师范大学.

汪洋(1974-),男,汉,安徽芜湖人,安徽师范大学,副教授,经济学博士,研究方向:投融资理论与政策。