新收入准则对企业财务的影响分析

2021-06-30张伟侠

张伟侠

2017年,财政部修订印发了《企业会计准则第14号-收入》,此次修订对收入的确认及计量方法进行了重大变更。本文对收入准则变化的主要关键点进行了归纳,对“五步法”在执行过程中所涉及的重大变化点和需要企业判断的地方进行了辨析。同时以制造行业为出发点,简略探析本次收入准则调整对该行业及客户行业产生的影响,并提出了应对收入准则变化的有效措施,为公司在实际层面的操作提供帮助和方法。

《企业会计准则第14号-收入》的实施针对不同企业,实施时间有所不同。依据准则,境内外同时上市以及只在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,执行时间自2018年1月1日开始,只在境内上市的企业执行时间自2020年1月1日开始,其他非上市企业于执行时间自2021年1月1日开始。

此次修订对收入的确认及计量方法进行了重大变更,新准则在坚持收入定义不变的前提下,通过新的步骤及计量模型,对主要行业所涉及的收入确认规范,建立更加细化和明确的执行标准。本文拟从制造行业为出发点,探析本次收入准则调整对本行业及客户行业产生的影响。

一、新收入准则核心变化点

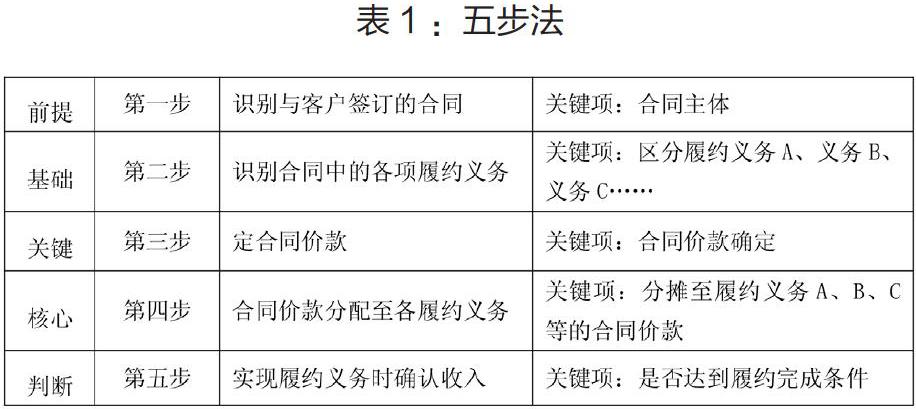

(一)新收入准则以“五步法”为基础,着眼于企业增强合同意识、规范合同管理,直接定位于如何执行。五步法的内容及关键简析如表1所示:

(二)新准则明确收入的确认时间分时点和时段

企业在履行了合同中的履约义务,也就是客户取得相关商品控制权时需要确认收入。企业将商品的控制权转移给客户,该转移可能在某一时段内(即履行履约义务的过程中)发生,也可能在某一时点(即履约义务完成时)发生。企业应当根据实际情况,按照准则第11条判定收入确认时间,企业履约义务如不满足在某一时段内履行的条件,该履约义务属于在某一时点履行的履约义务。对于在某一时段内履行的履约义务,企业应当选取恰当的方法来确定履约进度;对于在某一时点履行的履约义务,企业应当综合分析控制权转移的迹象,判断其转移时点。

(三) 新准则把特别强调“合同”作为收入确认的关键要素新旧准则中合同要素的对比如表2所示。

二、新收入准则关键模型(五步法)的应用辨析

(一)识别与客户订立的合同

该步骤中,合同的商业实质判定是判断是否符合收入合同的关键所在,若不能改变未来现金流的金额、风险或时间分布,则无商业实质。比如FACEBOOK和GOOGLE互换广告位,虽然有法律效力的正式合同,但未来现金流未发生变化(由第三方客户引起的),仍不能确认为收入。

(二)识别合同中的履约义务

该步骤关键在于合同是否能拆分及如何拆分,可拆分的合同是指客户能够从商品本身获取收益,且企业向客户转让该商品的承诺与合同中的其他承诺彼此之间可明确区分。不可拆分的合同应当关注商品或服务是否与合同中的其他承诺可单独或明确区分,需要考虑如下因素:具有整合及其组合产出,具有高度关联性,重大修改或定制,这些因素通常被认为是“不可明确区分”。

(三)确认交易价格

在该步骤中,可变对价的合理性估计具有一定的主观性,且需要在每个资产负债表日进行重估。如果对价能力视未来事项而定,对价也可能是可变的;主体的实务操作、政策或声明也可能导致可变对价变化。比如,R公司订立了一份通过分销商销售产品的合同,根据合同如果无法售出商品,分销商有权退货。如果R公司认为分销商极可能不会要求退货,则R公司可以在向分销商售出产品(即出货时)就确认收入,收入确认时点可能较现行准则有所提前。再比如,N公司订立了一份资产管理合同,并据此有权获取业绩奖金,N公司认为,由于履约期间市场指数波动,资产管理对应的业绩奖金存在重大转回的风险。在这种情况下,N公司只能在履约期结束时才确认收入,除非资产管理合同确定,在履约结束前,已确认的累计收入金额不会发生重大转回。

(四)将交易价格分摊至各项履约义务

在合同中包含两项及以上履约义务时,企业应该按照向购买方单独销售商品的价格,并依据相应的比例,将交易价格分摊至各单项履约义务。

(五)履行履约义务时确认收入

此步骤应重点关注何时确认收入。在某一时段内履行履约义务包括以下情形:一是客户逐步受益,二是客户逐步控制,三是商品有不可替代用途,四是企业有权就累计至今已完成的履约部分收取能够补偿其已发生成本和合理利润的款项。除此之外,属于在某一时点履行履约义务。与现有准则相比,新准则房地产商可提前确认收入。

三、新收入准则的应用实例

新收入准则在财务会计上会影响收入确认的模式、时间、金额;在税务上缴税基础有可能发生变化、缴税时点也可能不同,同时对公司的预算和现金流预算编制也产生影响。可以说此次准则调整涉及了整个行业,下面以案例形式进行简析。

(一)附有销售退回条款的销售

新准则规定:对于附有销售退回条款的销售,企业应当按照向客户转让商品而预期有权收取的对价金额确认收入,按照预期因销售退回将退还的金额确认负债。新准则对于销售退回的会计处理,不再直接冲减收入,而是分别确认资产和负债。

比如,A公司是咖啡经销商,20x8年1月1日与B咖啡连锁店签订了一份咖啡粉销售合同。合同规定,A每月向B供应咖啡粉100袋,每袋价格80元。如果A提供的进口咖啡粉有质量问题,B可退回给A,而A应退还B相应价款。A根据以往经验,预计退回咖啡粉的比例大概为1%。A公司进口该咖啡粉的成本为每袋60元。

20x8年1月20日A将100袋咖啡粉运输给B,20x8年1月22日B确认收货,A确认应收账款8 000元,同时确认收入7 920元和应退回款项80元;另外库存减少6 000元,同时确认销售成本5 940元和预计退回商品60元。

(二)附有客户额外购买选择权的销售

按照新准则的规定,如果企业在销售的同时赋予了客户一项重大权利,需要按照单项履约义务,在客户未来购买该商品或服务并取得相关控制权,确认商品或服务的销售收入。

例如,20x8年6月18日,小狗吸尘器促销,经典款吸尘器促销价每台500元( 原价700元),如果客户另付50元可附赠价值300元的除螨吸尘器一台。

本例中,根据准则规定可判断,提供给客户的选择权( 另付50元得价值300元除螨吸尘器)是一项重大权利,因为客户可以以原值1/6的价格得到商品。小狗公司确认收入时,应将总价550元按经典款吸尘器和除螨吸尘器的单独售价的比例进行分摊,即:

销售经典款吸尘器收入: 550×[ 700/( 700+300)]=385元

销售除螨吸尘器收入: 550×[ 300/( 700+300)]=165元

(三)主要责任人和代理人

按照新准则的规定,如果企业在销售商品前拥有该商品的控制权,则该企业为主要责任人,此种情况确认收入的依据是已收的或应收的对价总额。否则,企业为代理人,代理人确认收入的依据是佣金或手续费。

举个例子,W企业委托大润发超市代为销售其生产的凉席,每张凉席售价1 000元, 每售出一张凉席,大润发超市可以提取5%佣金。20x8年第三季度大润发超市共售出该款凉席500张。

本例中,W企业是主要责任人,因为在向客户转让凉席前,W企业对凉席拥有控制权。而大润发超市只是代为销售该凉席,因此是代理人,只对佣金确认收入。

W企业确认的收入为:1 000×500×95%=475 000元

大润发超市确认的收入为:1 000*500*5%=25 000元

四、新收入準则的应对策略

综上所述,因新收入准则带来的较大变化和影响,企业应考虑应对策略进行衔接准备:组建专门的团队负责衔接工作;制定衔接过渡计划;准则施行前,应整理相关合同,计算累计影响,做好调整报表的准备工作;计算并准备调整因新收入准则的实施带来的税务影响;对于即将施行新准则的企业,还应相应调整下年预算。

(作者单位:河南交通职业技术学院)