新医院财务制度下医院成本控制策略分析

2021-06-29何静

何 静

(江苏省南通市肿瘤医院,江苏 南通226361)

随着医疗改革不断推进,给医院发展带来了巨大冲击,政府补助减少,医院的盈利大大降低,加上医疗限价政策实施,促使医院回归了公益服务的本质。对于广大患者而言是非常有益的,但是从医院角度来看,收入来源减少,还需要购入先进的医疗设备等硬件设施,承担医护人员的工资、培训费用等,给医院无形中施加了巨大压力。在这种情况下,医院要想谋求发展,就需要不断地提升自身医疗水平,扩大占有率,吸引更多的患者就医,增加收入从而获得更多的利润,才能为医院提供更多的发展资金。或者,医疗也可以必须转变发展观念,实施科学的成本控制,加大控制力度,建立完善的成本控制体系,维持和提高医院在医疗市场中的竞争力,获取利润,使其更好地为广大患者提供医疗服务。但是很显然,要想吸引更多的患者,提升医疗水平在短期内难以实现,受到资金导等方面的限制。所以,现阶段,医院要想得到发展,还需要从成本控制方面加大力度,在保证医疗水平的前提下,尽可能地降低成本,提高利润率。

1.新医院财务制度下医院成本控制内容与目标

1.1 医院成本控制内容

医院成本控制内容比较繁琐,特别是一些大型的医院,成本控制内容涵盖多个层面,需要作出细致而公正的分析,具体包括:医疗项目成本、病种医疗成本,不同病种成本支出也有很大的差别,也是成本体系中比较重要的一项;人力资源成本,在成本体系中占据着重要比重;物化劳动成本,包括基础设施、医疗器械投入的费用;采购成本,内容比较复杂,包括采购的成本支出、损坏成本以及采购人员费用的支出等;维护设备成本,医疗机械设备价格比较高,无论是保养还是维修、替换等都是一笔不小的开支,在成本支出方面比较突出。医院成本包括的内容比较多,要想做好成本控制工作,还需要综合考虑方方面面,找到成本控制的核心点,提高成本控制效果。

1.2 医院成本控制目标

医院除了具备公益性质以外,也有现代企业的结构和特征,而且医院要发展,必须引进人才、购入先进的医疗设施和设备,这些都需要成本支出,所以医院要想谋求发展,必须获取一定的利润,在这前提下才能促使医院医疗水平不断提升,才能更好地服务于患者。医院成本控制目标包括三个层面,首先是成本与收益的平衡,在医院的成本控制在预定的区间内,这是实现医院短中期目标的关键;其次是实现盈余与收益增长,在成本控制合理的情况下,获得一定的收入增长、盈余等,这样才能给医院的发展增加动力和活动,使医院有充足的资金支撑其发展。因为医院无论是医护人员、物资、技术还是药物方面都需要巨大的成本支出。只有保证医院长期收益盈余,才能维系发展。最后是医院成本控制的最终目标是更好的服务于广大患者,而医院成本控制节约的每一分钱都将变成患者的福利,所以医院应该切实做好成本控制工作。如图1所示为医院成本控制与管理的运行体系图,要想做好成本控制还需要对相关因素进行分析,提高重视。

图1 医院成本控制与管理的运行体系图

2.新医院财务制度下医院成本控制存在的主要问题

2.1 成本控制意识欠缺

成本控制是医院经营活动中的关键内容,提高成本控制效果需要财务人员提高重视,但是在一些医院中财务人员表现出成本控制意识欠缺,对成本控制认识不足等问题,甚至认为成本控制与自己的利益无关,只需要完成自己的本职工作就行了,同时,医院没有重视财务人员的培训和教育,所以财务人员专业素质水平偏低,或者对成本和利润的认识片面,认为将成本提高会直接影响成本,对医院的经营是不利的。在新医院财务制度下,应该提升成本控制意识,这是做好成本控制工作的关键。

2.2 缺少健全的成本控制管理制度

在医院成本控制工作中存管理人员缺少工作经验、专业性不强、工作效率低等问题,成本控制工作形式化严重,对成本控制理解不透彻,这些问题的存在是因为缺少健全的成本控制管理制度。同时,新医院财务制度下,医院成本控制制度也应该不断的进行完善和调整,使制度内容适应医院发展的需求,否则必然会对医院的长久发展以及发展目标的实现产生不利影响。

2.3 缺乏科学的预算管理造成多项资源浪费

资源浪费是财务管理中常见的问题,尤其是医院的规模不断壮大,财务经济信息越来越复杂,资源浪费等问题日益突出,预算管理工作未得到有效落实,如果不解决这一问题对医院管理大局也会造成影响。在很多医院中都会出现医疗资源、药物资源以及其他公共资源被闲置或者浪费的现象,这不利于成本控制工作的开展,这与医院实施的预算管理有着很大的关系。当资源浪费十分严重的情况下,极易造成医院超支问题发生,随之而来的各种隐患就会增多,甚至对直接影响到医院的长久发展。比如在编制预算中,没有考虑到医疗资源伸缩性问题、没有对设备进行合理的处理安排、一些购入的医疗设备使用率不高,甚至已经处于闲置的状态,财务浪费严重,在成本节约方面还有待提升和改进。

3.新医院财务制度下医院成本控制的策略

3.1 事前成本控制措施

事前成本控制主要从两个角度进行:一是强化医院以及相关人员的成本意识,让每一个部门、每一名员工都能全面地了解成本管理。医院可以建立长期成本控制机制,将成本控制观念传达到每一个科室和部门。同时针对预算管理部门,可以适当的增加奖惩方法,提高成本控制效果,适当的奖励可以调动各个岗位员工的积极性,才能形成良好的成本控制环境。另外,可以通过类似的医院实例进行分析和讨论,让员工了解成本控制的重要性,使员工在工作中能够主动的发现,及时采取措施减少资源浪费的情况。二是制定科学的成本控制目标,从预算编制依据以及优化预算编制流程入手,立足于医院发展实际情况,制定科学的成本控制目标。定期召开会议,分析成本控制中成本执行情况以及存在的问题,制定科学的解决方案,建立公开透明、共同参与的预算编制程序。经过讨论后制定的成本控制目标应细化分解到每一个部门,各部门和岗位员工在接到预算情况以后,根据目标制定计划,有效开展各项工作。

3.2 事中成本控制措施

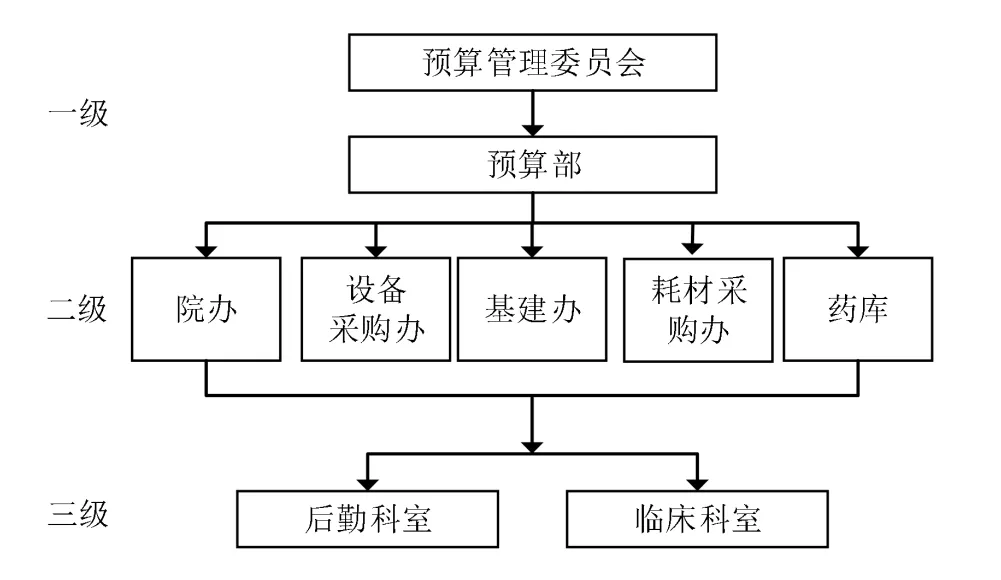

制定成本控制目标以后,还需要有健全的成本控制组织,以财务部为基础,建立预算部门,并定期对财务人员专业知识与技能的培训,尤其是成本控制以及预算管理方面的技能,建立起二级与三级的成本控制组织,实现医院全面控制、全员控制以及全过程控制,显著提高成本控制效果。如图2所示为成本控制组织结构图,在成本控制中各层级之间相互配合、相互沟通,共同完成成本控制工作,将成本控制具体化,有助于提高成本控制效果。

图2 成本控制组织结构

此外,还应该细化采购过程,保证采购质量,合理地控制成本,将资金用在实处,可以最大程度减少资源浪费等情况。具体工作中,可以根据临床使用情况将成本总额按照不同部门分配合理的比例;建立档案,详细记录各个科室设备使用情况、保养情况以及使用时间等,使采购环节更加清晰明确,节约成本。

3.3 事后成本控制措施

医院应该重视成本分析,比如医院绩效的分析、设备成本效益分析、新的医疗服务项目成本效益分析等组织专题分析会议,了解财务计划的成本情况以及医院运营情况,发现更深层次的管理问题,也能从中发现潜力,提出有效的对策,提升财务预测、预算、控制以及决策能力。同时也能更好地了解医院情况,寻求有效的成本控制方法,保证医院的社会效益与经济效益共同提升。同时,制定完善的责任机制和奖惩制度,做到奖罚分明,保证成本控制的主动性,提高控制效果。

另外,制定科学的绩效评估体系,将成本考核与员工的绩效联系在一起,提高员工成本控制意识,也能让员工在工作中发现自身存在的不足,在今后的工作进行改进,对于医院管理工作的科学进行起到重要的作用,也能改善医院运营管理水平,调动员工积极性,员工的收入增加,而医院的管理水平以及综合效益也能实现。

4.结语

综上所述,新医院财务制度下,医院发展面对着巨大的挑战,成本控制非常迫切并且也是医院早日实现战略目标的关键举措。医院应该正视运营中的问题,提高成本控制重视,加强财务人员专业知识的培训并建立完善的成本控制体系与制度,从事前、事中以及事后全过程加强成本控制,提高成本控制水平,促进医院健康长久发展。