基于区块链的银行不良资产溯源对策研究

2021-06-29李明亮崔梦玉王光辉

李明亮,崔梦玉,许 雷,王光辉

(1.河北地质大学信息工程学院,河北 石家庄 050031;2.河北省智能传感物联网技术工程研究中心,河北 石家庄 050031;3.石家庄融尚科技有限公司,河北 石家庄 050000)

在2019年,习近平总书记对区块链分布式存储的本质[1]及重点应用方向进行发言,基于此,将区块链技术应用在不良资产处置上有三点优势:去中心化、去信任化及高安全性[2]。根据调查显示,农商银行的不良率是所有类型银行中最高的[3]。各大金融机构为降低不良资产、提高资产质量做了诸多工作,如直接上门催收、公开拍卖抵押物等[4],但仍存在难以追溯、不能全面反映客户不良资产情况的缺点[5]。本文将基于智能合约的区块链技术应用于不良资产处置及溯源,保证了拥有匿名属性信息的隐私性;弱化了不良资产处理中出现的交易问题;完成了实时性数据溯源管理并提高了效率[6]。

1.“区块链+不良资产”三层架构

基于区块链技术,银行信贷资产系统提供访问控制服务、分布式存证服务、区块查询取证溯源服务、用户身份管理服务和识别码查询服务。架构自底向上分别为技术层、策略层和应用层。技术层包括实施和计算所需服务器、客户机、网络设备等物理环境;可生成密钥、进行密码加密解密运算、密钥全生命周期管理的加密功能。策略层为核心关键,主要为不良资产数据的溯源及存证、取证原理。应用层应用于银行不良资产管理,使用银行提供的相应数据,实现追溯到实体的功能。此架构可使银行不良资产的发布、用户密钥的生成与智能合约的触发均在链上进行,用户节点在链上查阅信息公开透明的财务状况表、收入支出表、资金报表等文件;也可访问区块中存储的交易有关证据信息[7],这为之后解决资产溯源问题提供了许多参考。

2.“区块链+不良资产”溯源策略

溯源环节中贷款、申请和担保必不可少,从身份核实到密钥赋予、权限设定、担保物检查,再到上链合约触发以及贷款回收形成一个溯源链。现有溯源方法大多通过中心化的数据库实现,不可避免地加入了人为因素,使得信息存在被私自更改的风险。为了解决这类问题,设计了两种基于区块链技术的银行不良资产溯源策略。

2.1 非对称密钥体制

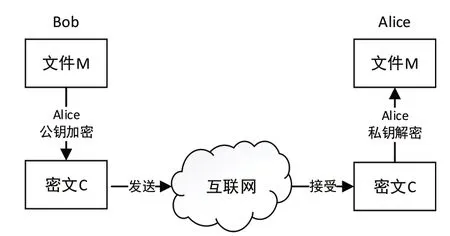

常用的数字签名算法有DSA、Schnorr等,本文使用目前在数据安全和密码学领域最具代表性的RSA公钥加密算法。公钥加密[8]确保即使保密内容被意图不轨之人获取,但并没有获得接收方的私钥,所以不能对信息进行解密,保证了内容的一致性和安全性。加密原理如图1所示。数字签名验证[9]技术利用公钥私钥加密的方法对用户的身份进行验证。数字签名在溯源中的验证过程如图2所示,可以知道,若此时信息与发送方发出的数据信息比对一致,则说明信息没有在通信的过程中被篡改。又因只有发送方自己知道他的私钥,且公钥和私钥之间一一对应,由此能够确定该信息确为发送方所发送,即验证了对方的身份。

图1 RSA公钥加密原理

图2 数字签名流程图

2.2 智能合约在数字化资产溯源中的应用

在不良资产清收领域加入融合了哈希计算、分布式账本等关键技术的智能合约极大地提高了银行职员的工作效率,智能合约在银行不良资产清收场景中的实际流程为:在信贷项目进行前和进行中,私有链成员自动地将需要的信息和用户数据记录在数据库中,并事先将判断信贷用户的资质是否合格的条件设置在以太坊的智能合约中[10]。当用户变为不良资产用户时触发智能合约,若未在规定时间偿还,自动从担保人账户中转出相应的资金用来完成兑付。在用户交易的过程中,一旦出现违规操作和不良的信息交易记录时,将自动终止或者将交易信息提交给银行的管理部门进行查看,从而便于实现溯源的要求。

所设计的智能合约应用于不良资产溯源的场景如图3所示。

图3 智能合约流程图

3.“区块链+不良资产”可信存证

使用公有链和私有链联合存储数据、侧链协助的存证方式,留出可接入的接口,将文件上传至IPFS(Inter Planetary File System)[11],文件哈希值上链存储。其中多节点的私有链集群如图4所示,上传至IPFS共有3个步骤,如图5所示。公有链上节点的所有信息都是公开的,用户基本身份信息、借贷金额等基本信息以及担保财产相关情况等信息可被所有人查阅,涉及银行和资产管理公司隐私的文件只能被有访问权限的人查阅。区块链只可追加,不可删除,因此当节点信息发生变化时,不可在原节点上作出改动,应在新节点上记录变化后的结果,防止各机构提供错误数据,并且使抵押物的情况更加透明。

图4 私有链集群结果

图5 IPFS上传文件流程

4.“区块链+不良资产”取证方法

在进行不良资产清收时,需将证据从链上取出,取证方法包括:第一种是基于智能合约方法查询取证,智能合约将没有人类主观想法和情绪的代码部署在区块链上,它很大程度上解决了银行信贷中的失信情况[12]。其中存证函数与取证函数如图6所示。第二种是基于区块编码规则还原取证,RLP编码是把以太坊中底层二进制数组数据转化成字节序列的一个常见编码算法。MPT上任何存放数据的微小改变都会使其根节点发生改变,可校验数据的一致性[12]。

图6 存证函数和取证函数

5.结论

对于银行金融机构来说,将区块链应用于不良资产能解决数据完整性、精确度不够引发的一系列不良资产处置难、证据存储难等的问题。本文由河北省省级科技计划资助(项目编号:20550302D),针对河北省某农信社的不良资产信息进行分析,提出基于区块链和智能合约的体系架构,设计了利用公私钥及数字签名、基于智能合约的溯源方法,实时监管基础上大大提高了信息安全,追溯效率比传统方法提高55%以上,每年节约100万余元的档案打印成本。