2020年中国钛工业发展报告

2021-06-28逯福生

贾 翃,逯福生,郝 斌

(中国有色金属工业协会钛锆铪分会,北京 100088)

1 2020年世界钛工业概述

2020年,突如其来的新冠肺炎疫情对世界经济带来严重冲击,全球经济、贸易和投资等遭遇重挫,美国、欧盟、日本以及我国等主要经济体经济增长出现分化。

2020年,钛材需求最大的波音、空客等国际航空企业受百年一遇的疫情影响,订单大幅减少,从而使国际钛工业需求量大幅下挫。以俄罗斯为例,全年钛加工材的产量只有2.6万t,相比2019年减少23.5%。但我国钛工业一枝独秀,钛加工材产量达到近10万t,占全球钛加工材产量的50%以上。预计全球钛加工材产量将接近20万t,同比有一定的增长。

2 2020年中国钛工业发展现状

2.1 钛工业经济运行情况概述

2.1.1 产能

到2020年底,我国海绵钛的产能比2019年增长了12.0%,达到17.7万t,这主要是由于国内大型海绵钛生产企业看好后市需求增长,不断兼并、重组和扩产所形成的。我国产量最大的前3家海绵钛生产企业,2020年的产能均有不同程度的扩张,尤其是洛阳双瑞万基钛业有限公司,其产能新增1万t。2020年我国海绵钛行业的整体开工率达到70%。

根据中国有色金属工业协会钛锆铪分会对33家钛锭生产企业的统计,2020年我国钛锭的产能比2019年增长了11.8%,达到19.9万t,这主要是由于新疆湘晟和云南钛业2家企业新上钛熔炼设备所形成的产能。

2.1.2 产量

(1)钛精矿

根据攀枝花钒钛产业协会的统计,2020年中国共生产钛精矿633万t,同比增长了32.7%,其中攀西地区的产量为511万t,同比增长了35.5%,占国内总产量的80.7%;进口钛精矿301万t,同比增长了15.3%。

(2)海绵钛

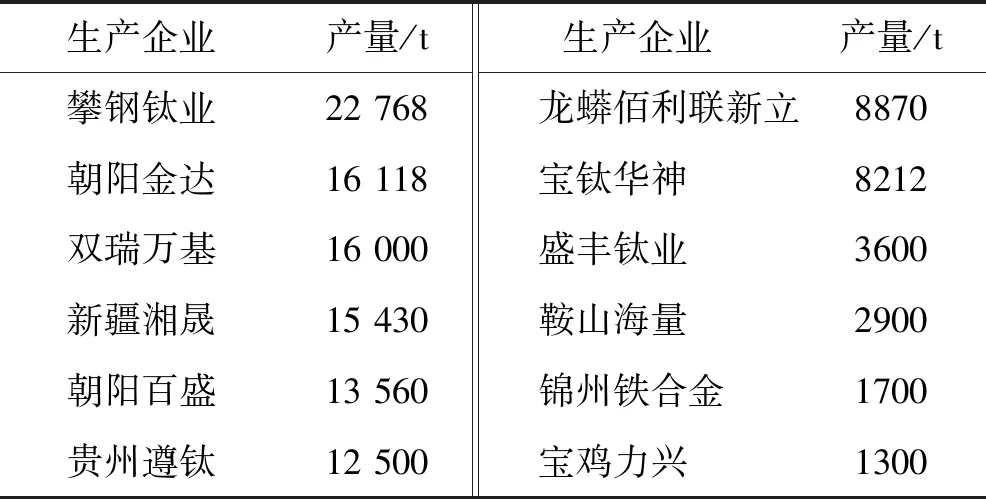

根据钛锆铪分会对国内12家海绵钛生产企业产量的统计(见表1),2020年共生产海绵钛122 958 t,比2019年增长了44.9%,连续第6年增长。

表1 2020年中国海绵钛主要生产企业的产量及占比

(3)钛锭

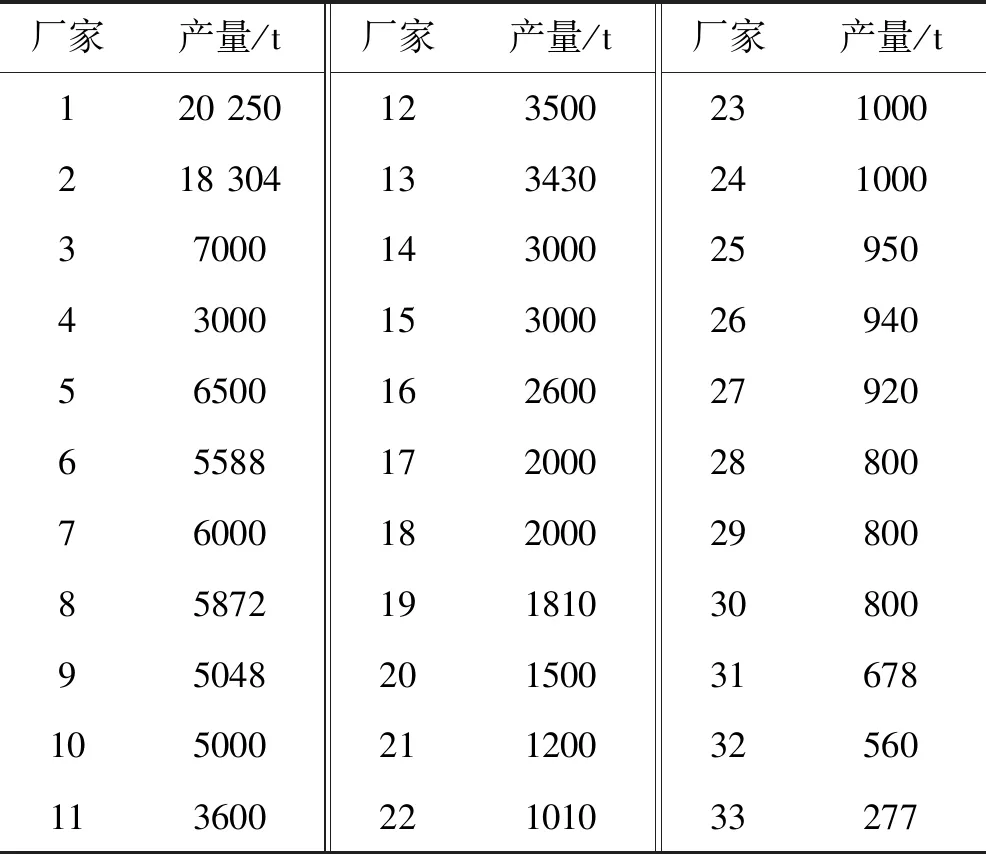

根据钛锆铪分会对国内33家主要钛锭生产企业产量的统计(见表2),2020年我国共生产钛锭119 937 t,相比2019年增长了35.2%,已连续6年增长。

表2 2020年中国钛锭主要生产企业的产量

(4)钛加工材

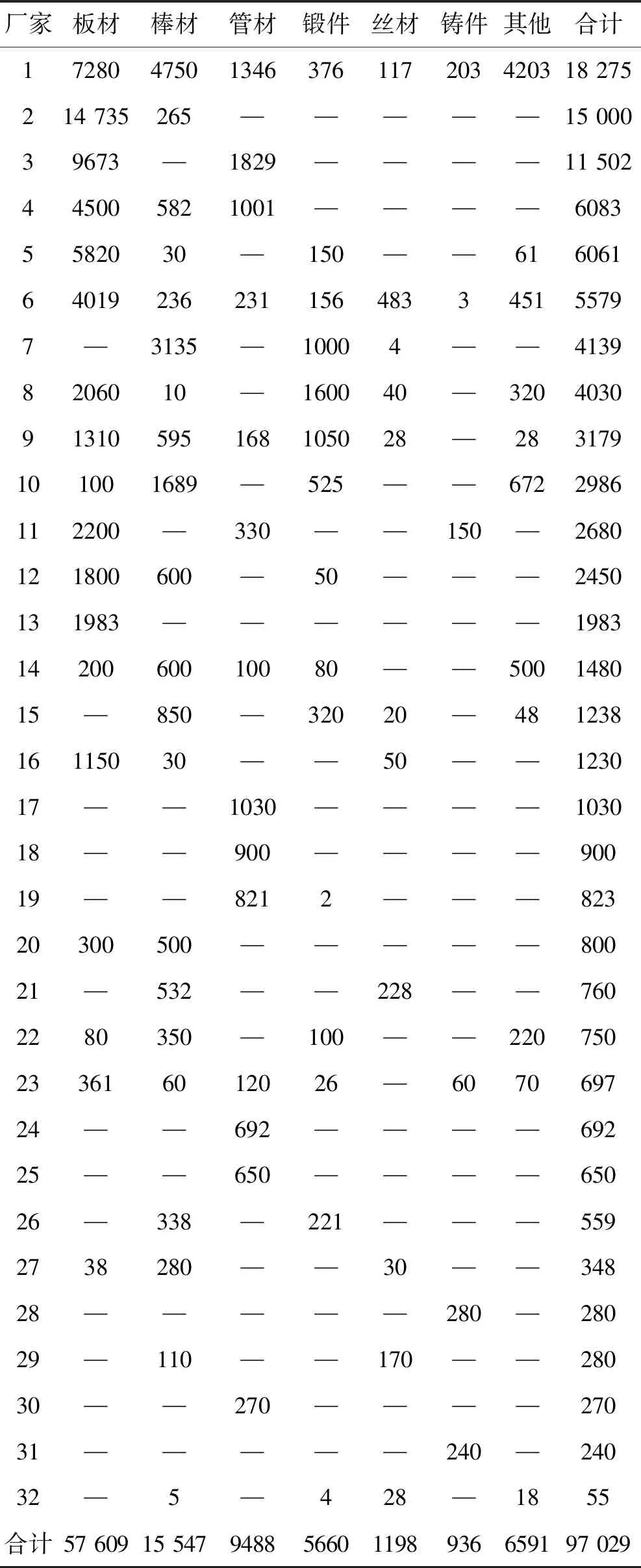

根据钛锆铪分会对国内32家主要钛材生产企业产量的统计(见表3),2020年我国共生产钛加工材97 029 t,同比增长了28.9%,已连续6年增长。

表3 2020年中国钛加工材生产企业产量统计(t)

2.2 产业结构

钛锆铪分会统计的2018—2020年中国各类钛加工材的产量以及占钛加工材总产量的比例如表4所示。

表4 2018—2020年中国各类钛加工材产量及占钛加工材总产量的比例

在钛产品结构方面,根据统计数据,2020年钛及钛合金板的产量同比增加了47.5%,占到当年钛材总产量的59.2%,其中钛带卷的产量占到了一半以上;棒材的产量也同比增长了16.9%,约占全年钛材产量的16.0%;管材的产量同比减少了6.5%,占全年钛材产量的9.8%;锻件的产量同比增长了7.3%,占全年钛材产量的5.8%,其中钛丝的产量增长幅度最大,达55.0%,其他钛产品的产量也同比增长了11.2%。

在产业分布方面,海绵钛生产主要分布在辽宁地区,5家企业的产量占到全国总产量的34.6%,同比有所下降;钛及钛合金铸锭生产主要集中在陕西,14家主要生产企业的产量占全国总产量的46.5%,同比有所增长;钛及钛合金棒材生产也主要集中在陕西,产量在500 t以上的主要7家生产企业的产量占全国总产量的74.6%;陕西4家主要钛板材生产企业的产量占到全国总产量的22.7%,同比有所减少;钛管的生产主要集中在长三角地区,4家主要生产企业的产量占全国总量的34.4%,同比有所增长。

2.3 市场与价格

2.3.1 销售量

2020年,我国海绵钛的总销售量为122 958 t,净出口量为-4175 t,国内销售量为127 133 t,同比大幅增长了39.7%;钛材的总销售量为93 596 t,净出口量为9107 t,国内销售量为84 489 t,同比增长了50.7%。

2.3.2 价格

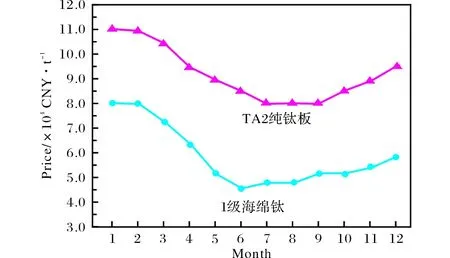

根据钛锆铪分会统计,2020年我国1级海绵钛和3.0 mm厚TA2纯钛板的价格走势见图1。从图1可以看出,海绵钛和纯钛板价格均表现出先抑后扬的走势。

图1 2020年中国1级海绵钛及3.0 mm厚TA2纯 钛板价格走势Fig.1 Price trend of China Gr.1 titanium sponge and TA2 titanium plate(3.0 mm) in 2020

2.3.3 需求分配

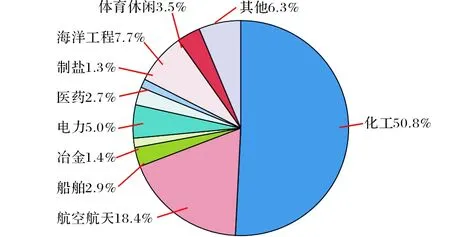

图2为2020年中国各个领域钛加工材使用量所占比例。从图2可以看出,钛加工材在化工领域的用量依旧最大,占到了总量的50.8%。

图2 2020年中国各应用领域钛加工材使用量所占比例Fig.2 Ratio of China titanium mill products in different application fields in 2020

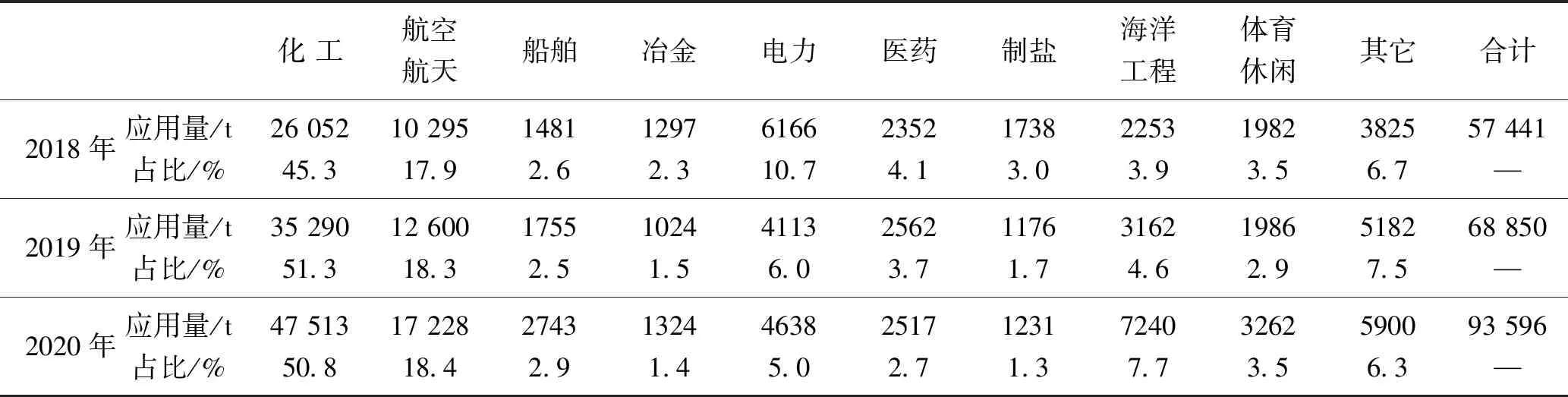

表5为2020年中国32家钛加工材生产企业在不同领域的钛加工材销售量。表6为近3年我国钛加工材在不同领域的应用量对比。

表5 2020年中国32家钛加工材生产企业在不同领域的钛加工材销售量(t)

表6 近3年中国钛加工材在不同领域的应用量对比

2.4 进出口贸易

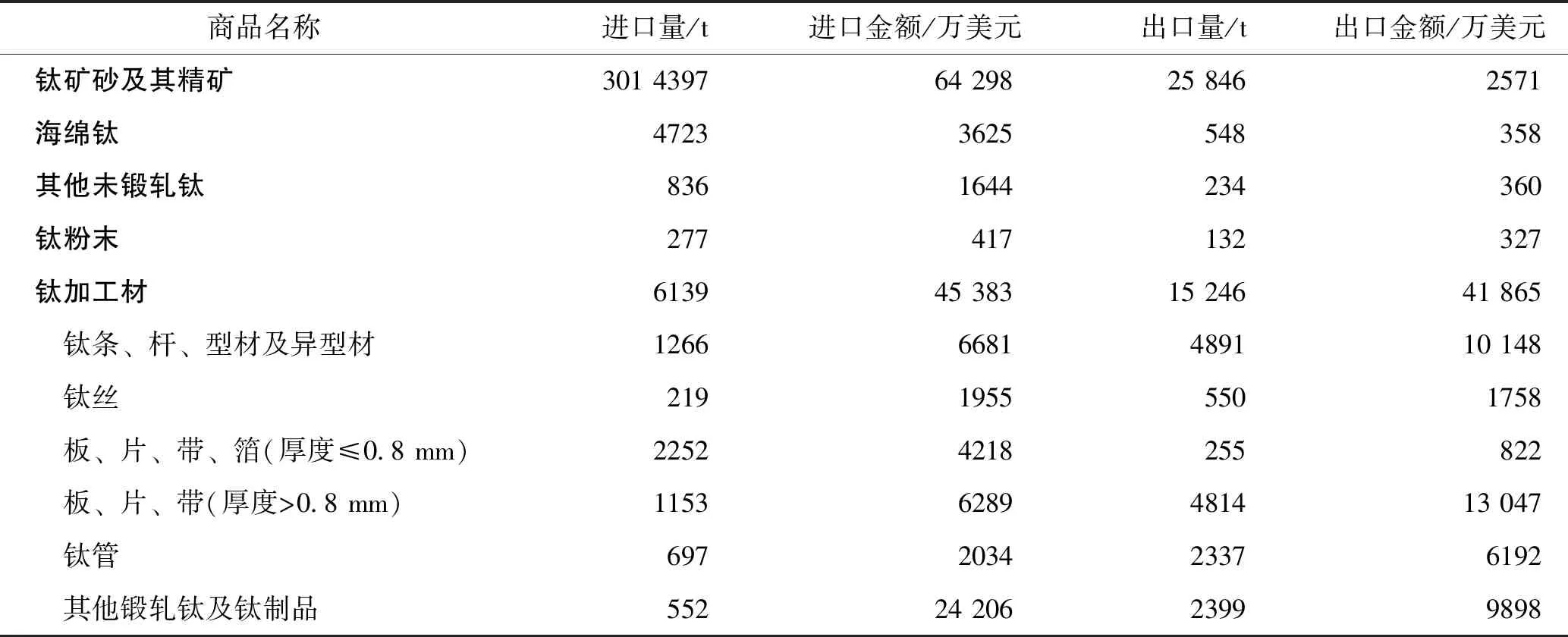

根据中国海关统计,2020年中国钛的进出口数据见表7。2020年我国海绵钛进口量为4723 t,较2019年减少了33.8%;海绵钛出口量为548 t,较2019年减少了47.6%;钛加工材进口量为6139 t,较2019年减少了24.4%;钛加工材出口量为15 246 t,较2019年减少了27.1%。

表7 2020年中国钛的进出口统计

3 2020年中国钛工业运行情况分析

2020年,百年一遇的新冠肺炎疫情重创全球经济。各国封锁措施一度使经济大面积停摆、失业率飙升,但随着国家对疫情的严格控制,我国经济逐步走出低谷。我国钛工业也随着经济的复苏,触底反弹,不论是产能、产量还是经济效益,均创近10年来最好水平。经过前几年的结构性调整,我国钛工业转型升级已基本告一段落。2020年,我国钛工业呈现出近10年来少有的喜人局面,正步入新一轮发展的快车道,整体钛产业正向着诸多利好的方向发展。

3.1 政策环境分析

由国家发改委、科技部、财政部联合制定的《新材料产业发展指南》已正式印发,《指南》中提出:到2020年,先进基础材料(包括钛合金)总体实现稳定供给,关键战略材料综合保障能力超过70%;以先进基础材料、关键战略材料、前沿新材料为发展方向,并提出加快重点新材料初期市场培育;研究建立新材料首批应用保险补偿机制,完善新材料产业标准体系,推动新材料产业标准化试点示范。

钛及钛合金材料已被列入国家发改委发布的《2019年产业结构调整目录》重点支持的项目为第5项, 交通运输、高端制造及其他领域有色金属新材料中第2条,高端制造及其他领域:用于航空航天、核工业、医疗等领域高性能钨材料及钨基复合材料,高性能超细、超粗、复合结构硬质合金材料及深加工产品,蜂窝陶瓷载体及稀土催化材料,低模量钛合金材料及记忆合金等生物医用材料,耐腐蚀热交换器用铜合金及钛合金村料,3D打印用高端金属粉末材料,高品质稀土磁性材料、储氢材料、光功能材料、合金材料、特种陶瓷材料、助剂及高端应用。

3.2 产业结构调整情况分析

2020年,我国海绵钛行业经过近10年的产业结构调整,迎来了爆发式的增长时期。全国主要海绵钛生产企业通过多年的技术优化和设备更新,已逐步向全流程、大型化和精细化方向发展;2020年,受国外钛矿产资源供应紧缺,以及国内钛白和金属钛需求增长的双重驱动,海绵钛产品量价齐升,国内主要海绵钛生产企业均新建、扩建和复产,产能同比增长了12.0%,达到创纪录的17.7万t。

2020年,我国钛加工行业通过近10年的结构调整和转型升级,已形成以宝钛集团有限公司、西部超导材料科技股份有限公司、湖南湘投金天钛金属股份有限公司和西部金属材料科技股份有限公司等国有大型企业为代表的一线龙头企业,他们以各自的多年行业技术积累和背景为依托,不论在产量还是利润水平方面,均取得了近10年来的最好水平;另外,以新疆湘晟新材料科技有限公司、重庆金世利航空材料有限公司和陕西天成航空材料有限公司等为代表的民营企业,由于持续看好未来军工、医疗等高端领域市场需求,利用各自的资金、专用设备和灵活的经营机制,在各自细分领域取得了突出的业绩。例如新疆湘晟新材料科技有限公司新上2台4 m×10 m真空蠕变校形炉;重庆金世利航空材料有限公司新上12 t真空自耗电弧炉(钛锭最大质量17 t);陕西天成航空材料有限公司从乌克兰引进了3150 kW真空冷枪电子束冷床炉,并自主研发、自主设计了中国首条航空级钛合金棒线材全流程控温控轧生产线;宝鸡拓普达钛业公司新上奥地利产GFM450精锻机;宝鸡大力神航空新材料科技股份有限公司新上兰石6000 t快锻机和奥地利产GFM500精锻机等。钛行业经过近几年的产业结构调整,加工设备已逐步专业化,钛合金材料逐步向高端航空航天、舰船、医疗、兵器等领域迈进;2020年,钛及钛合金锭熔炼能力同比增长了11.8%,达到创纪录的19.9万t。其中,产能扩张较快的为适合于钛合金熔炼的3~5 t炉。目前,整个钛加工行业已形成新一轮的高端装备投资热潮。

2020年我国钛行业结构性调整已初见成效,已由过去的中低端化工、冶金和制盐等行业需求,正快速转向中高端的军工、高端化工(PTA装备)和海洋工程等行业发展,行业利润由上述中低端领域正逐步快速向以军工为主要需求的高端领域转移,尤其是高端领域的紧固件(高端下游)、3D打印以及高端装备制造等产品精加工领域。

3.3 经营形势分析

2020年,我国钛工业在航空航天、船舶、海洋工程、高端化工(PTA装备)、船舶和体育休闲等中高端行业需求的拉动下,我国海绵钛的产量同比增长了44.9%,首次突破10万t;钛加工材的产量同比增长了28.9%,达到历史最好水平,产量接近10万吨级水平,不论是海绵钛还是钛材的产量均连续6年呈现快速增长的势头。国内前10家主要钛材生产企业的钛材销量占总量的79.9%,比上一年略有提高,产业聚集度进一步提高。

2020年,虽然受突如其来的全球疫情影响,我国钛工业在外贸和内贸方面承受了一定的压力,但在国家的严控措施下,国民经济很快触底反弹,我国钛工业不论在产量、产能还是经济效益上都取得了突飞猛进的发展。其中,高端化工、航空航天、海洋工程、船舶和体育休闲等中高端领域的钛材需求量呈加速增长势头,平均增长幅度在20%以上,医疗行业受疫情影响需求有所回落,低端领域的电力和制盐等行业也有一定的增长,但增幅不大,行业整体盈利能力进一步增强。

2020年,我国钛行业在以军工为龙头的高端行业需求拉动下,量价齐升,连续6年呈稳步快速增长的势头,其中1级海绵钛价格自2020年6月触底反弹后,到2021年初已上涨47%。钛加工材尤其是航空钛合金材料的价格也同步有所上涨。

在进出口贸易方面,受新冠疫情的影响,2020年我国海绵钛、钛加工材的进出口量均出现不同程度下滑。在进口方面,只有航空航天等高端领域用钛合金丝材和钛合金粉末继续保持稳定增长,其他品种的进口量均有所回落,这也反映出国产钛材在高端紧固件和3D打印等领域还难以满足国内需求,而钛合金薄板和厚板的进口量虽略有减少,但基本稳定,这也反映出我国在高端领域的钛合金薄板和厚板对国外仍有一定的依赖;在出口方面,几乎所有品种的出口量均同比有所减少,这也反映出国际钛市场受疫情影响较大,钛材需求减少了近三成。

综上所述,目前我国高端需求用航空级海绵钛、3D打印用钛粉、航空紧固件用钛合金棒丝材、船舶用钛合金宽厚板坯等产品在批次稳定性上与国外还有一定的差距,仍需进口,但通过宝钛股份和西部超导等龙头企业的装备进步和技术创新,差距正逐步缩减,产品质量不断提高。

2020年,我国钛企业顶住了全球新冠疫情的不利影响,不断砥砺前行。突出表现在国内大型钛冶炼、加工龙头企业和二线骨干企业,通过多年的技术创新和市场开拓,在各个主要领域均取得了可喜的市场份额和业绩增长。我国钛行业不论在产能、产量和净利润等方面,均达到近10年最好水平。

3.4 市场供需及消费情况分析

2020年,我国钛行业受疫情影响,市场表现出先抑后扬的走势。2020年,国外主要钛矿面临枯竭,其他国家出口我国的钛矿供应不稳定,中国钛白粉需求量稳定增长。我国钛原料市场供需两旺,钛矿价格涨至高位,矿山企业利润大增,而氯化法钛原料企业仍处于盈亏边缘。其中硫酸法及氯化法钛矿价格已接近8年价格高点,酸溶性钛渣价格接近3年来的高点,而氯化法钛原料氯化渣市场因供应有所过剩,市场价格创近3年新低,虽自2020年第4季度价格有所回升,但在2020年末价格较2020年初仍有300元/t的跌幅。

2020年,在国外钛原料价格上涨以及国内钛需求旺盛的双重驱动下,国内海绵钛和钛材价格也从下半年开始持续上涨。到2020年底,国内1级海绵钛的价格同比上涨了47%,并一直保持在高位运行。

2020年,我国海绵钛产量达到12.3万t,国内需求量达到12.7万t,同比大幅增长了39.7%; 我国钛材的产量达到93 596 t,国内需求量为84 489 t,同比大幅增长了50.7%。

由于我国高端钛市场需求旺盛以及国外钛原料价格持续上涨,国内海绵钛主要生产企业扩建、复产和新建的产能扩张了12.0%,达到历史高位的17.7万t。在市场需求拉动下,预计海绵钛产能扩张还将继续。

在当前国家鼓励科技创新和内循环的大背景下,2020年国内钛材需求量同比大幅增长了50.7%,我国钛材消费量在不同领域呈现出不同的增长势头。除医疗行业用钛量受疫情影响略有下降外,其他行业均同比有一定的增长,尤其是海洋工程、体育休闲、船舶、航空航天和高端化工(PTA装备)行业,同比消费增长幅度高于三成。其中,主要是军工行业涉及的海洋工程、航空航天和船舶领域的用钛量增长幅度最大,上述3个领域的用钛量占总销量的29%,预计未来还将持续增长。体育休闲用钛量的增长,主要是受国外疫情影响,国外盛行高尔夫球运动,导致钛制高尔夫球杆用钛量激增,需求量创近10年最高记录;在国内消费需求拉动下,高端化工(PTA装备)用钛量持续3年保持高速增长态势,2020年增幅达34.6%;传统行业制盐和电力的钛材需求增长幅度最小。

从总量上来看,由于高端化工(PTA装备)领域新扩建项目的需求拉动,钛材需求量增长幅度最大(12 223 t),其次是航空航天(4628 t)、海洋工程(4078 t)、船舶(988 t)和电力(525 t),从此也反映出国家在“十三五”期间的产业重点发展方向,以及我国钛加工材在高端领域的发展趋势。

2020年,我国在高端化工(PTA装备)、航空航天、船舶和海洋工程等中高端领域的钛加工材需求同比大幅增长,钛材需求总量同比增长了28 439 t,是近6年来增长幅度最大的一年,同比增长了50.7%。预计未来3~5年内,钛加工材在上述高端领域的需求还将呈现出快速增长的趋势。

4 存在的突出问题及对策

4.1 存在的突出问题

2020年,我国钛行业仍存在同质化、中低端钛产品产能过剩,行业推广应用有待加强,钛及合金产品的稳定性与国外还有很大的差距等问题,在航空航天、舰船、核电等重要应用领域还存在瓶颈需要突破。

4.1.1 钛原料难以稳定供应

我国钛工业经过几十年的发展,已从20世纪的以传统化工(氯碱、纯碱和制盐等)为主要需求的领域,正逐渐转向以航空航天、船舶、海洋工程和高端化工装备为主要需求的领域,钛原料的需求也从原来的以工业级海绵钛(2级)为主转向以航空级海绵钛(0级)为主要需求,对钛原料的批次稳定性和质量要求更高。目前国内海绵钛生产原料主要依赖进口,随着航空级海绵钛需求的快速增长,军工行业对原料的稳定供应和品质提出了更高的要求。由于我国绝大多数海绵钛生产企业没有自己的钛矿砂资源,这也对高端钛产品长期稳定供应、产品质量和成本造成了很大的影响,难以满足未来我国高端领域用钛合金原料的长期稳定需求。

4.1.2 采选冶工艺有待改进

我国采选冶原料生产工艺以化工应用为基础,长期存在海绵钛0级品率低、批次质量不稳定等问题,从而造成了钛合金在高端的航空航天等领域批次质量不稳定,为国家今后“大飞机计划”、“空间站计划”、“嫦娥计划”、“舰船建造计划”和“核电规划”等项目的实施埋下了隐患。

4.1.3 钛加工材品质有待提高

高端领域用钛合金产品的品质与国外相比还有很大的差距,如钛合金挤压型材、模锻件、大型钛合金宽厚板、大型钛合金铸件、航空紧固件用钛合金棒丝材等,亟需我国钛行业提高产品品质,以充分满足国防军工对钛合金的发展需要。

4.1.4 生产工艺落后

美国、俄罗斯等国在设计许用应力、安全系数选取、合金系研究、腐蚀、抗爆冲击、断裂及疲劳、加工工艺特别是焊接工艺等方面,仍领先于我国。对于发动机用钛合金,我国目前只能少量生产几种牌号和规格的钛材,部分发动机用量钛合金还需要进口,或进口发动机。

4.1.5 技术壁垒高

钛合金牌号复杂、品种多、规格多、批量小、生产工艺特殊,世界上仅有俄罗斯、美国等少数几个国家具有原创和较深的技术积累。我国大部分牌号的钛合金都是仿制的,很多钛合金的加工工艺掌握不充分。因此,现有牌号的钛合金性能与国外相比还有一定的差距。比如,对质量稳定性和可靠性要求很高的民航飞机用钛合金材料,90%以上依靠进口。

4.2 对策建议

在国家大力发展军工装备建设的关键期,充分发挥钛行业的优势,在体制创新、产业布局、原料的稳定性、生产制造工艺、装备及产品加工等方面,以军民融合为契机,以联合攻坚为抓手,自上而下,全面统筹,系统布局,形成新能力、新体系、新示范。具体建议如下。

(1) 为了满足我国航空航天等高端领域的长期需求,建议国家制定国家战略,学习俄罗斯的发展经验,从钛砂矿入手,尽快整合中国钛产业链,在政局稳定的国家收购高品质的钛砂矿资源,以满足国内高端领域的高品质原料长期稳定供应。

(2) 通过引进国外钛行业的先进技术和工艺装备,改造目前的钛渣及海绵钛生产技术和设备,提高海绵钛的0级品率和批次稳定性;整合目前的国内钛加工企业,从熔炼、锻造、轧制、挤压、开坯等每个环节完善钛合金加工生产工艺,营造批次稳定的高品质钛加工材批量供应渠道,形成高端航空航天钛合金加工材供应体系。

(3) 设立协同攻坚的工作组织关系。在“十四五”的开局之年,把握创新驱动发展、军民融合发展和科技兴军战略的交汇点,设立“军民融合装备用钛攻坚课题组”。军方作为需方的牵头方,发挥行业信息资源优势、组织优势,汇集优质力量参与课题研究和技术攻坚。按照装备规划计划指导下的市场化运作模式,由课题组以课题任务形式组织“联合攻坚、大协作”,厘清问题,分工协作创新,力争有节点、有目标、有任务、有组织地个个突破瓶颈问题,积极争取国家部委、各级政府支持,固化相应的组织关系。

(4) 搭建协同创新共同体。对标美国国家制造业创新网络模式,快速搭建钛及钛合金行业联合攻坚创新网络,建设互联互通共享共赢的基础设施,建立钛材料的表征评价中心;建立应用技术基础数据库,搭建技术指标和技术加工路线、检验检测标准等军工装备钛合金材料体系,整体规划并积极推进钛合金材料在军工装备中的应用。

希望国家能够尽快构建高端航空钛合金供应链体系,为我国今后的高端钛合金应用发展打下坚实的基础。中国钛行业通过近几年的产业结构调整和转型升级,已步入了高速发展的快车道,并已从目前的世界产钛用钛大国向世界强国迈进。今后,随着国家对航空航天、船舶和海洋工程等重大项目的大力投入,我国钛行业也将展翅腾飞。