天津资源税立法专题调研报告

2021-06-25◎文/张健李鑫

◎文/张 健 李 鑫

一、基本情况

(一)资源税发展历程

资源税是对在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人征收的一种税。1993年12月,国务院发布《中华人民共和国资源税暂行条例》(以下简称《暂行条例》)开始征收资源税,实行从量计征。2010年6月起,资源税从价计征改革在部分资源税目中逐步实施。按照党中央、国务院决策部署,2016年7月1日起,资源税从价计征改革全面推开,同时,取消矿产资源补偿费改征资源税。

2019年8月26日,《资源税法》经第十三届全国人民代表大会常务委员会第十二次会议审议通过对外公布,自2020年9月1日起施行。《资源税法》是在原《暂行条例》的基础上,按照税制平移思路,保持现行税制框架和税负水平总体不变,对部分征税事项作调整后将《暂行条例》上升为法律。《资源税法》规定,在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人,为资源税的纳税人。应税资源的具体范围由税法所附《资源税税目税率表》确定。

(二)《资源税法》授权事项

《资源税法》授权地方事项有三项:一是在法定幅度内提出适用税率。《资源税法》第二条规定,对《资源税税目税率表》中规定实行幅度税率的,其具体适用税率由省、自治区、直辖市人民政府在规定的税率幅度内提出。二是提出计征方式。《资源税法》第三条规定,对《资源税税目税率表》中规定可以选择实行从价计征或者从量计征的,具体计征方式由省、自治区、直辖市人民政府提出。三是决定免征或者减征资源税。《资源税法》第七条规定,对纳税人开采或者生产应税产品过程中因意外事故或者自然灾害等原因遭受重大损失以及开采共伴生矿、低品位矿、尾矿的,省、自治区、直辖市人民政府可以决定免征或者减征资源税。

二、天津资源税概况

(一)矿产资源情况

天津已发现矿产资源有能源矿产、金属矿产、非金属矿产和水气矿产四类,共分为35个矿种。为保护生态环境,结合天津产业发展方向,在已发现的应税资源中,目前正在开发利用的仅有石油、天然气、矿泉水、地热等四种,其他应税资源已停采或被禁止开采。

(二)资源税征管现状

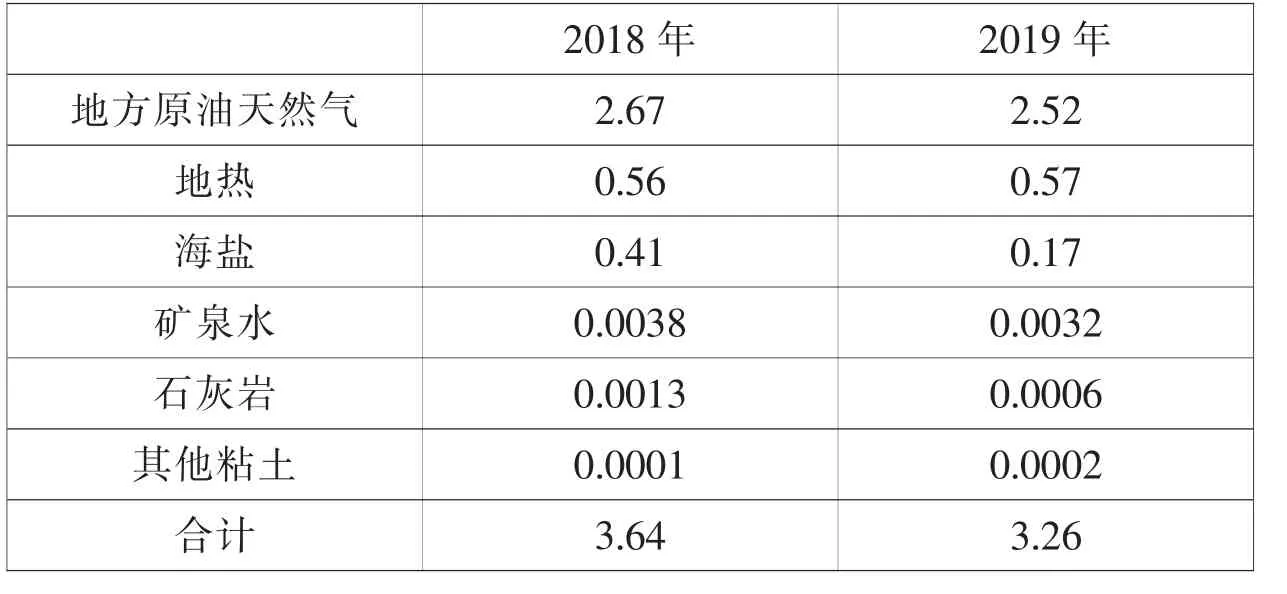

2016年以前,天津征收资源税的税目有原油、天然气和海盐。2016年,根据财政部、国家税务总局全面推进资源税改革的部署要求,对原先征收矿产资源补偿费的石灰岩、其他粘土、矿泉水、地热改征资源税,按照税费平移原则确定了适用税率,对海盐由从量计征改为从价计征。资源税的税目为原油、天然气、石灰岩、其他粘土、矿泉水、海盐、地热等七种,目前,天津资源税纳税人较少。资源税收入除海洋原油和天然气资源税收入归属中央外,其他归属地方(表1)。2018年和2019年资源税收入分别为27.67亿元和30.67亿元,其中归属地方的资源税收入分别为3.64亿元和3.26亿元(表2)。

1.地热开采利用全国领先。天津地热资源开发利用规模和科学管理水平位居全国前列,主要以钻井方式开采利用热水型地热。在用途上以供暖为主,还包括历史形成的生活用水、温泉洗浴、农业种植养殖等用途。按照天津地热资源管理规定有关要求,流温在40℃(含40℃)以上的地下水认定为热水型地热资源,归属规划和自然资源部门管理,征收资源税。流温在40℃以下的地下水资源,归属水务部门管理,征收水资源税。天津早期对地热按照从量计征方式征收矿产资源补偿费,按照温度区间和用途划分,共有9档收费标准。2016年资源税改革时,国家部委要求只允许最多保留2档税率,按照税费平移原则,我们平移居中的2档费率,确定公共生产生活地热税率为每立方米2元,特殊用途地热税率为每立方米6元,对回灌给予优惠为每立方米0.6元。

表1 归属中央的资源税收入 单位:亿元

表2 归属地方资源税收入 单位:亿元

2.海盐、矿泉水征管较为平稳。海盐现行税率为5%,矿泉水现行税率为2%,天津海盐生产企业共2家,分别为海晶集团、汉沽盐场;矿泉水生产企业主要集中在蓟州北部山区区域,海盐、矿泉水资源税征管总体较为平稳。同时在优惠政策方面,根据天津相关规定,对利用制盐过程中产生的废水(苦卤),通过分解提炼等工艺制造的分离盐、烘干盐等,免征资源税。

3.石灰岩、其他粘土已停采。石灰岩现行税率为2%,其他粘土现行税率为每立方米1.5元,以上两种资源天津合计仅有企业3家,2019年征收资源税8.77万元(石灰岩6.68万元、其他粘土2.09万元),企业数量少,经营规模小。根据天津相关规定,目前石灰岩、其他粘土均已按照规划时间节点关闭,处于停采状态,在实际征管过程中,石灰岩和其他粘土的纳税环节为销售应税产品环节。2019年征收的资源税主要是纳税人销售矿山关停前年度开采的应税资源。

三、存在问题

(一)现行地热地下水资源税税率倒挂

按照现行规定,具备能源属性的地热税率远低于地下水资源税率,直接开采地热比开采地下水后再加热更为优惠,形成价格倒挂,造成地热超采情况普遍,资源利用程度不高。特殊用途地热资源税价格偏低,消耗型地热开发利用缩减困难。

(二)现行地热税率未按开采温度分级

考虑税收公平原则,企业用热供热成本与地热资源开采温度关系紧密,开采温度越低企业用热供热成本越高。现行地热税率未按照温度分级,部分企业反映对开采温度较低的企业不够公平。

(三)海盐生产受自然灾害影响较大

目前天津开采的应税资源中,海盐生产受自然灾害等因素影响较大,但现行政策未给予税收优惠,加重了企业的税收负担。据了解,海盐生产工艺以大面积露天生产,利用自然蒸发浓缩析出为主,遭受大风、冰雹、暴雨和大潮等自然灾害较为频繁,已给企业造成巨大损失。

四、地方立法建议

(一)地热税率适当提高

按照“保供暖、促回灌、减消耗”的地热管理方向和《资源税法》立法初衷,根据企业经营数据、基础价、分级价格比例系数等,建议设计回灌税率是未回灌的20%,比现行30%的比例更加优惠,进一步鼓励地热回灌。若不考虑回灌因素,地热税率均高于天津地下水资源税率,避免倒挂现象。

(二)地热税率划分温度区间

根据税收公平原则,建议以每20℃为区间,按温度、用途、回灌制定7个税率档次,主要考虑若档次过多,不利于税收征管和纳税人操作掌握;若档次过少,不符合税收公平原则。划分温度区间,温度越高税率越高,相对更加公平。

(三)优惠政策方面的设想

根据《资源税法》第七条第一款授权,考虑到天津海盐企业受自然灾害影响较大,建议对纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,根据其损失程度减征资源税,最高可全额减征。