中国金融服务贸易竞争力影响因素研究

2021-06-25赵倩倩

◎文/李 虹 赵倩倩

一、引言

21世纪以来,经济全球化的发展使国际间的贸易越来越紧密。全球产业结构亦随之逐步改变,服务业日益国际化,全球对外贸易中服务贸易比重不断攀升。2001—2019年,我国服务贸易总额由785亿美元快速增长至8023亿美元,年均增长13.78%。2019年服务贸易进出口分居世界第二和第五,中国服务贸易的国际地位不断提高。在此过程中,金融业为我国经济发展提供了绵绵不息的资金“血液”,金融服务贸易作为服务贸易的重要组成部分,成为推动国民经济发展和贸易增长的重要支撑。党的十九届五中全会提出要建设更高水平开放型经济新体制,全面提高对外开放水平,推动贸易和投资自由化便利化,推进贸易创新发展。作为我国服务贸易新兴利润增长点的金融服务贸易,势必要更多地参与到国际竞争之中,如何在当前贸易摩擦可能长期持续以及新冠肺炎疫情短期对经济和社会发展的冲击背景下,通过自身竞争力的提高来促进服务贸易结构升级,带动我国服务贸易健康发展,是当前备受关注的新命题。

二、中国金融服务贸易现状分析

(一)总体规模呈增长趋势,增速放缓,实现贸易顺差

图1显示了2009—2019年我国金融服务贸易的发展状况。总体规模呈不断增长态势,进出口从2009年的9.99亿美元上升到2019年的63.7亿美元,2014年达到历史峰值94.71亿美元。从增速来看,2009—2014年总体保持较高增速。2014年之后,美联储货币政策多变及贸易摩擦等因素带来国际金融市场的动荡环境,同时我国供给侧结构性改革的推进也使国内金融生态开始出现变化,国内外的金融环境变化带来了一定的消极影响。2015年进出口总额同比下降47.43%,此后增速缓慢回升。2009—2015年金融服务贸易总体处于逆差状态,2016年实现了贸易差额由负到正的转变,连续四年保持贸易顺差,反映了我国金融服务贸易出口实力在不断增强。

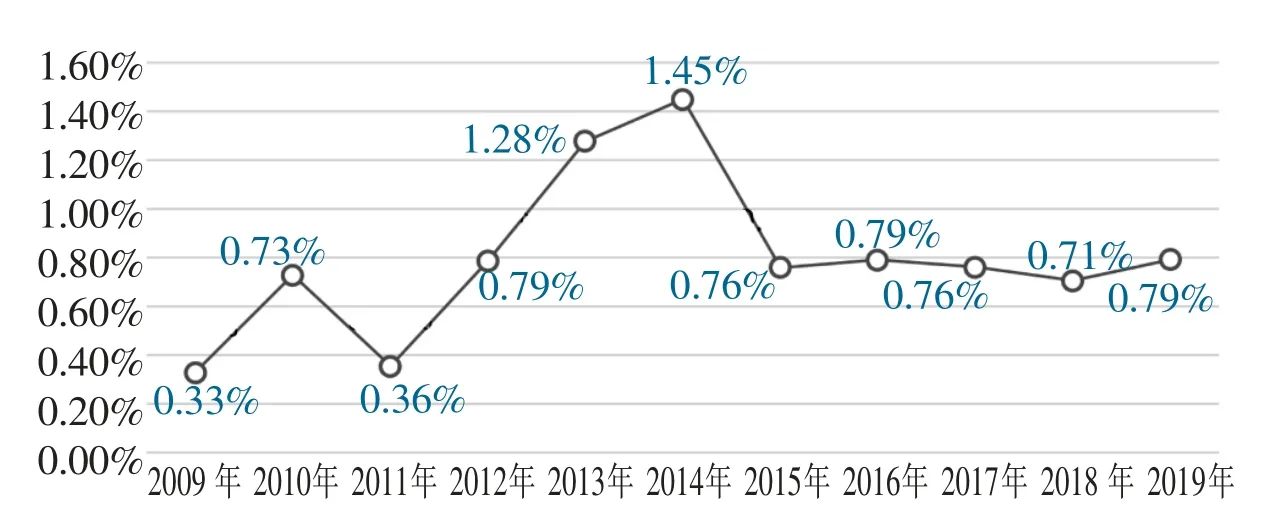

(二)贸易占比波动增长,发展潜力较大

图2显示了2009—2019年我国金融服务贸易在总体服务贸易中的比重并非稳定增长,2009—2014年总体呈波动增长态势,2015年跌至0.76%后在稳定范围内上下波动。在此期间,总体占比低于1.5%,2014年达历史峰值,但仅有1.45%。2019年我国金融服务贸易出口增长至39亿美元,但仅占服务贸易总出口的1.39%,较之运输的16.3%、旅游的12.2%差距明显,说明金融服务贸易规模虽在不断增长,但在整个服务贸易行业中尚未形成较好的竞争力,另一方面也反映了我国金融服务贸易具有很大的发展潜力。

图1 2009—2019年中国金融服务贸易发展

图2 2009—2019年中国金融服务贸易占服务贸易比重变化

(三)国际市场占有率长期处于较低水平

WTO最新数据显示,2019年中国是世界服务贸易出口排名前十中出口增长最快的国家,仍然是世界第五大服务出口国。表1显示,2015—2019年我国金融服务贸易出口国际市场占有率在十个国家中均排名最末,2019年仅有0.75%。而美国与英国依据其发达的金融资本市场,出口国际市场占有率分别高达 26.07%和15.43%,稳居世界前两位。中国金融服务贸易国际市场份额长期处于较低水平,同印度等一些发展中国家相比,国际市场占有率也存在一定的差距,我国的金融服务贸易仍处于初步发展阶段。

以上三个方面表明,由于我国金融服务贸易起步较晚,且市场开放水平不高,还未在数量和质量两个方面形成有效的竞争力,但具有很大的上升空间。

表1 金融服务贸易出口国际市场占有率(2015—2019年) 单位:%

三、中国金融服务贸易竞争力影响因素实证研究

(一)研究方法

学者们对金融服务贸易竞争力的研究主要从对区域间竞争力比较的横向研究和竞争力体系分析的纵向研究进行。本文依据“钻石模型”理论,结合我国金融服务业的特点,选取12个指标作为解释变量,如表2所示。以2005—2019年中国金融服务贸易出口额Y作为被解释变量来代表金融服务贸易竞争力。运用SPSS软件经主成分分析降维处理后进行回归分析。

(二)结论分析

实证结果表明,本文选取的12个变量均在不同程度上影响了中国金融服务贸易竞争力。根据各变量代表的具体意义,得出以下结论:

表2 指标选取与说明

1.生产要素。本文考虑了资本、技术以及人力三种生产要素,其对应选取的三个指标金融机构存款余额X1、互联网普及率X2和金融业就业人数X3每增加1%,会分别带动金融服务贸易出口增加0.232%、0.228%和0.225%。资本要素对金融服务贸易的影响主要体现在其对金融服务创新潜力以及抗风险能力的支持。2005—2019年金融机构存款余额由28.7万亿元快速增长至192.9万亿元,表现出资本规模积累带来的积极影响。技术要素对金融服务贸易的影响主要体现在其对互联网金融发展和金融创新等方面的高水平技术支持。另外,源源不断的金融人才为金融创新提供了必不可缺的条件,极大地推动了金融服务业的高质量发展。

2.需求要素。本文选取金融机构贷款余额X4和城镇居民可支配收入X5代表企业和个人的需求。这两个指标的回归系数为0.231和0.232,呈显著正向影响。2005—2019年金融机构贷款余额扩大了7.9倍,城镇居民可支配收入年均增长10.5%,随着各企业融资需求的增高和国内居民消费水平的提高,金融服务业的发展将不断面临新的更高的要求。

3.相关与支持产业要素。我国货物贸易出口额X6和第二产业增加值X7这两个指标均对金融服务贸易出口呈正向影响,回归系数为0.303和0.310。我国金融服务业的主要关联产业偏向于资本密集的制造业。制造业是一国的经济支柱产业,2020年国务院提出四支“政策箭”来促进制造业稳增长,强调了引导金融机构创新方式,加大金融对制造业的支持力度。

4.企业组织、战略和竞争要素。本文选取大型商业银行在银行业金融机构中的资产占比X8和R&D经费支出强度X9来反映我国金融业的竞争状况。两指标的系数分别是-0.218和0.232,说明金融企业的市场集中度越高,行业中的竞争越少,对金融服务贸易出口起负向影响,而R&D经费支出强度作为科技进步的重要特征,激发了金融行业的竞争活力。2005—2019年,大型商业银行在银行业金融机构中的资产占比从52.5%下降到40.4%,表明我国金融服务业的结构在不断改善,对金融服务贸易竞争力的消极作用也会越来越小。

5.政府要素。本文选取存款准备金率X10和金融服务贸易开放度X11来反映政府在金融服务贸易出口中的作用,回归系数为0.122和0.166。政府作为宏观管理部门,对金融市场起到了调控、激励、约束等作用。虽然存款准备金率上调会降低金融机构的流动性,但可以保证金融系统的支付能力,增强金融机构的抗风险能力。同时,在我国开放政策的执行下,国内金融市场的活力不断被激发,从而促进我国金融服务贸易出口增长。

6.机遇要素。本文以金融业实际利用外商直接投资金额X12来代表我国金融服务贸易发展的机遇。结果显示,外商直接投资每增加1%,会使金融服务贸易出口增加0.225%。2005—2019年我国金融业实际利用外商直接投资金额由2.2亿美元增长至71.3亿美元,年均增长28.2%。外商直接投资的增长,一方面可以改善金融业的资本水平;另一方面还在于通过向外资企业的学习来提高我国金融服务企业的管理水平和金融产品创新能力。

四、中国金融服务贸易竞争力提升的对策

在上述实证结论分析的基础上,结合我国金融服务业的特点,本文认为应从四个途径来提升中国金融服务贸易竞争力。

(一)推动金融创新

金融创新是提升金融服务贸易竞争力、促进金融服务高质量发展的根本推力。本文结论表明,信息技术水平、资本规模和人力资本等生产要素在提升我国金融服务贸易竞争力中发挥明显作用。一是要推进金融与技术的融合。借力金融科技打造特色的金融产业,提供差异化的高附加值金融服务产品,改善服务手段。二是加大人力资本投入,根据金融服务业发展的新趋势,高校进行金融人才培养模式的创新,企事业不断完善人力资源管理制度,运用多种方式加强对金融服务从业人员的培训,是提升金融服务业研发和管理手段创新能力的重要途径。

(二)提高金融服务市场需求

企业和个人的需求均会拉动金融服务贸易出口增长,因此应提高金融服务的需求比重,扩大金融服务市场。一是要大力发展普惠金融,支持中小微企业的发展,增加对中小微企业的科研支持,促进金融业可持续均衡发展。二是要不断帮助改善居民的消费环境和消费结构,引导多样化的科学消费行为,不断挖掘内需,扩大金融服务市场。通过扩大需求来推动金融机构不断进行高质量的产品和服务创新,以此提高我国金融服务业的国际市场竞争力。

(三)加强相关产业的协调与支持

由于金融服务业的竞争力较之其他行业稍显薄弱,因此通过形成产业集群的方式,加强相关产业的协调与支持是提升其竞争力的重要途径。一是应充分发挥制造业和国际货物贸易大国的优势,加强金融服务实体经济的力度,为增强我国金融服务贸易出口创造良好的发展条件。二是旅游、教育、电子通信等服务业的发展也会拉动保险及银行业等金融服务的需求增长,因此应加强金融服务业与其他服务业的合作,提升金融支持服务贸易发展的作用。

(四)稳步推进金融服务市场开放,防范金融风险

金融服务市场不断开放,为我国金融服务企业提供了更多的国际市场合作和发展机遇。一是放宽金融业准入门槛,加大外资引进力度,扩大外资金融机构的市场准入、业务范围、服务对象等,增加金融服务市场的活力和竞争力,提高我国金融市场的国际化水平。二是抓住机遇。加强我国与他国的友好经济交流与合作,减少摩擦,抓住“一带一路”契机,稳步推进我国金融市场与世界接轨,提高人民币国际化竞争力。三是依据国情和金融业发展趋势,不断完善金融监管体系,建立科学的网络信息监管系统,提高内部监管效率和业务透明度。同时,加强对外资银行的监管,完善相关的法律法规,为国内及外资金融服务机构创造公平的竞争条件。