山西省科技型中小企业专利权质押融资新模式的探索

2021-06-21王昊赵婧

王昊,赵婧

(国家知识产权局专利局太原代办处,山西 太原030006)

1 引言

中国实施创新驱动发展战略以来,不断运用政策杠杆加大对科技型中小企业的融资扶持力度,科技型中小企业迅速崛起,创新能力不断增强,带来了更多的社会财富。但在,激烈的市场竞争中,科技型中小企业却时常遭遇融资途径单一、数量少、程序复杂等融资问题,制约了企业的发展。因此,科技型中小企业通过专利质押来获得融资的需求越来越强烈。

2 目前中国专利质押融资模式分析

2.1 政府主导模式

在政府主导模式下,相关政府部门通过设立政策性担保机构或政府担保基金来促进专利质押融资。政府有关部门在专利质押融资、担保和评估中发挥核心作用。专利质押贷款的主要风险由政府有关部门承担。早期的浦东模式是典型的政府主导模式,具体的运营部门是生产力促进中心。浦东新区政府每年向浦东生产力促进中心提供专项担保资金。生产力促进中心为企业专利质押融资提供贷款担保。企业以专利权和企业信用向生产力促进中心提供反担保质押,上海银行浦东分行为企业提供贷款。生产力促进中心通过专项资金担保,为企业提供高达95%~99%的保障比例。上海银行浦东分行承担1%~5%的风险。在这种模式下,大部分风险由政府承担,银行承担的风险更小,参与的积极性更高。

2.2 市场化模式

政府通过金融手段间接介入专利质押融资。政府制定政策和法规专利质押融资,构建融资服务平台,提供特殊金融基金资助企业融资的兴趣,使得金融机构风险补偿,甚至提供担保或与政府信用再担保专利质押融资。“北京模式”是以政府为导向的典型的市场化模式。北京市科委向中小企业提供贷款贴息或费用补贴,以降低企业融资成本,并向商业银行和保险公司提供风险补偿。通过制定相关政策法规,建立合作机制,促进专利质押融资的发展。然而,政府只是一个促进者。金融机构和中介机构积极开展专利质押业务服务。在该模型中,资产评估机构、律师事务所、保险公司等融资中介机构收取一定的费用,按比例承担贷款风险。通过市场化的风险分散控制机制,大大降低了商业银行的贷款风险,充分调动了相关主体的积极性。

2.3 市场主导模式

政府的作用是为监管者和服务提供者搭建服务平台,为专利质押融资创造良好的环境。企业专利权质押给商业银行等金融机构,经评估机构评估后取得资金;或者商业担保公司提供融资担保,被评估的专利权作为质押登记在知识产权中心,获得资金作为反担保。商业银行等金融机构根据评估的价值和风险程度选择企业发放贷款。

3 山西省专利质押融资问题及现状

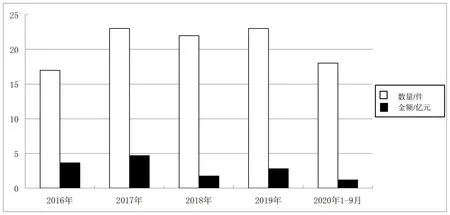

山西省“十三五”期间专利质押融资情况如图1所示。政府通过金融手段间接介入专利质押融资。政府制定政策和法规专利质押融资,构建融资服务平台,提供特殊金融基金资助企业融资,使得金融机构实现风险补偿,甚至提供担保或与政府信用再担保专利质押融资。“北京模式”是以政府为导向的典型的市场化模式。北京市科委向中小企业提供贷款贴息或费用补贴,以降低企业融资成本,并向商业银行和保险公司提供风险补偿。通过制定相关政策法规,建立合作机制,促进专利质押融资的发展。然而,政府只是一个促进者。金融机构和中介机构积极开展专利质押业务服务。在该模型中,资产评估机构、律师事务所、保险公司等融资中介机构收取一定的费用,按比例承担贷款风险。通过市场化的风险分散控制机制,大大降低了商业银行的贷款风险,充分调动了相关主体的积极性。

从图1中可以看出,“十三五”期间山西省专利权质押融资额在5亿元以下徘徊,业务发展仍较为缓慢,市场化不足,整体尚处于初期探索阶段。为进一步促进山西省专利质押融资发展,2019年山西省出台了《山西省鼓励知识产权质押融资财政支持政策(试行)》,2020年山西省市场监督管理局出台了《省级知识产权质押融资支持政策实施细则》,为山西省专利质押融资的发展奠定了政策基础。但是,仍然存在一些问题。

图1 山西省“十三五”期间专利质押融资情况

3.1 专利权质押具体规则不明确

纵观山西省现有的关于专利权质押的法律法规、行政规章及规范性文件,正如上文所提及的现状,并不完善,比如,与其他地方出台的政策性文件存在一定的差异,专利权质押融资的实践缺乏统一标准。因为相关配套政策的不完善,金融机构也持保守态度。由此可见,完善专利权质押融资制度及模式,健全相关配套机构是非常重要的。

3.2 专利权价值评估困难

目前山西省专利权技术含量有待提高,难以通过价值不高的专利提供融资担保从而获得贷款,即便能得到金融机构的同意设立质押,为规避风险金融机构提供的融资期限亦不会太长。在实践中,如何评估专利权价值相当困难,其原因表现为:首先,中小企业技术水平的差异,直接影响价值评估的水平。其次,市场风云莫测,专利权的更新迅速,增加了评估价值的难度。最后,权威中介评估机构的缺乏,也是导致评估专利权价值比较困难的重要原因。

3.3 质押权人承担风险大

银行在经营过程中注重的是风险把控,然而最传统的专利权质押担保融资方式参与主体仅是融资人和银行,在此过程中缺少风险分担机制。而在实践中导致专利权担保价值不稳定的因素很多,质押权人甚至会面临质押标的无效的风险,银行如作为整个融资过程中的唯一风险承受者,则不会轻易尝试认可专利权作为主要担保物。

3.4 专利权质押存在处置风险

如果债务人无法偿还金融机构所贷款项,便会引发专利质押权的实现。专利质押权的实现不同于其他质押权的实现,相关的法律法规已经对动产或不动产质权的实现作出了详细的规定。专利权是一项垄断权,需通过实施、转让、许可才能获得收益。中国专利交易流通市场不完善,这一定程度上限制了通过专利转让实现专利质押权的途径。

4 构建符合山西省专利质押融资模式具体措施

4.1 组建专利质押融资平台

平台建设采用公司化运营方式,以平台支撑知识产权质押融资业务,形成“贷款—投资—补贴—接续—保险”的运营模式,建立企业知识产权质押融资“快速通道”,为企业提供贷款和增信融资渠道,缓解企业融资难题。

4.2 加强政府贴息补助

在全省范围内构建专利权质押贷款项目库,以“政府引导、市场运作”为原则,设立专利权质押贷款资金,给予企业在质押评估、登记、利息等方面的补贴,并对担保机构和评估公司给予奖励。将专利权质押融资贷款纳入山西省政策性融资担保体系之中,对各项费用和利息给予50%的补助,鼓励企业进行续贷。

4.3 探索风险多方分担机制

选取一批保险试点单位,加强宣传和带动作用。鼓励试点单位与保险公司之间加强配合,推动保险产品出台和落地,帮助中小企业降低融资成本,也有利于金融机构与知识产权运营机构分散风险。根据贷款金额,对试点单位提供不超过70%、50%、30%的保费补贴。并在保险业务试点过程中,对资产评估、价值分析服务提供资金支持,以促进山西省专利质押融资保险业务的发展和完善。

4.4 提高专利权质押服务质量

为鼓励专利权质押融资活动,设立多部门知识产权质押融资工作联席会议,协调各机构、各部门之间的管理工作,旨在更好地为专利权质押服务。不断完善知识产权质押融资服务平台,为企业提供相关服务。培育质押物流转市场体系,为质押物转让提供服务。建立知识产权公共服务交易机制,促进知识产权转化运用,实现其内在价值。通过完善服务模式,有力推进山西省创新驱动发展和经济转型升级和经济转型升级。

5 结语

综上所述,科技型中小企业具有较高的发展潜力,在推动山西省科技产业发展中,专利质押融资对科技型中小企业的创造、交易、融资等方面具有重要作用。在专利质押融资发展的初期,政府的参与显得尤为重要,通过完善专利质押融资相关促进政策,提高银行、保险等金融机构专利质押融资服务积极性,创新金融产品类型,发展政策性金融,建立健全企业信用担保机制,构建专利质押融资平台和信用信息体系,从而推动山西省科技型中小企业的发展,进一步激发专利质押融资市场活力。