湖南省种粮大户对农业保险的购买意愿及影响因素分析

2021-06-19曹楷朋

□曹楷朋

(云南农业大学经济管理学院 云南 昆明 650201)

1 研究背景

农业保险确保农业生产过程的连续性。通过补偿的方式来转移和分散风险(自然风险、市场风险等),以此保证农户生活稳定。我国中央一号文件聚焦“三农”问题,将农业放在经济工作的首要位置,在任何时期都不允许削弱农业的基础地位[1]。2020 年受新冠肺炎疫情的影响,市场活力低,种粮大户手中的存粮无法出售,市场因素对于农户的影响巨大。因为农业风险具有难以预估的不确定性,农户购买农业保险可以有效降低风险所造成的损失。

如今,农业保险是政府扶持农业的一个重点项目,对于农业的政策性补贴是政府扶持的重点对象。湖南省属亚热带季风性气候,全年降水丰富,日照充足。但是洪涝灾害和蝗虫灾害是湖南省农业面临的主要自然灾害。对于这些自然灾害,农户和政府会采取相应的措施来应对农业风险。农户分散农业风险的方式有多样化生产(种水稻同时种其他农作物)、个人储备金、农业保险等方式。从政府角度来说,有政府救灾计划(例如募捐活动)、金融工具(包括远期合约、期货、期权等)、农业政策性保险等方式。实际上,无论是农户还是政府,他们规避农业风险所采取的方式中都有农业保险。

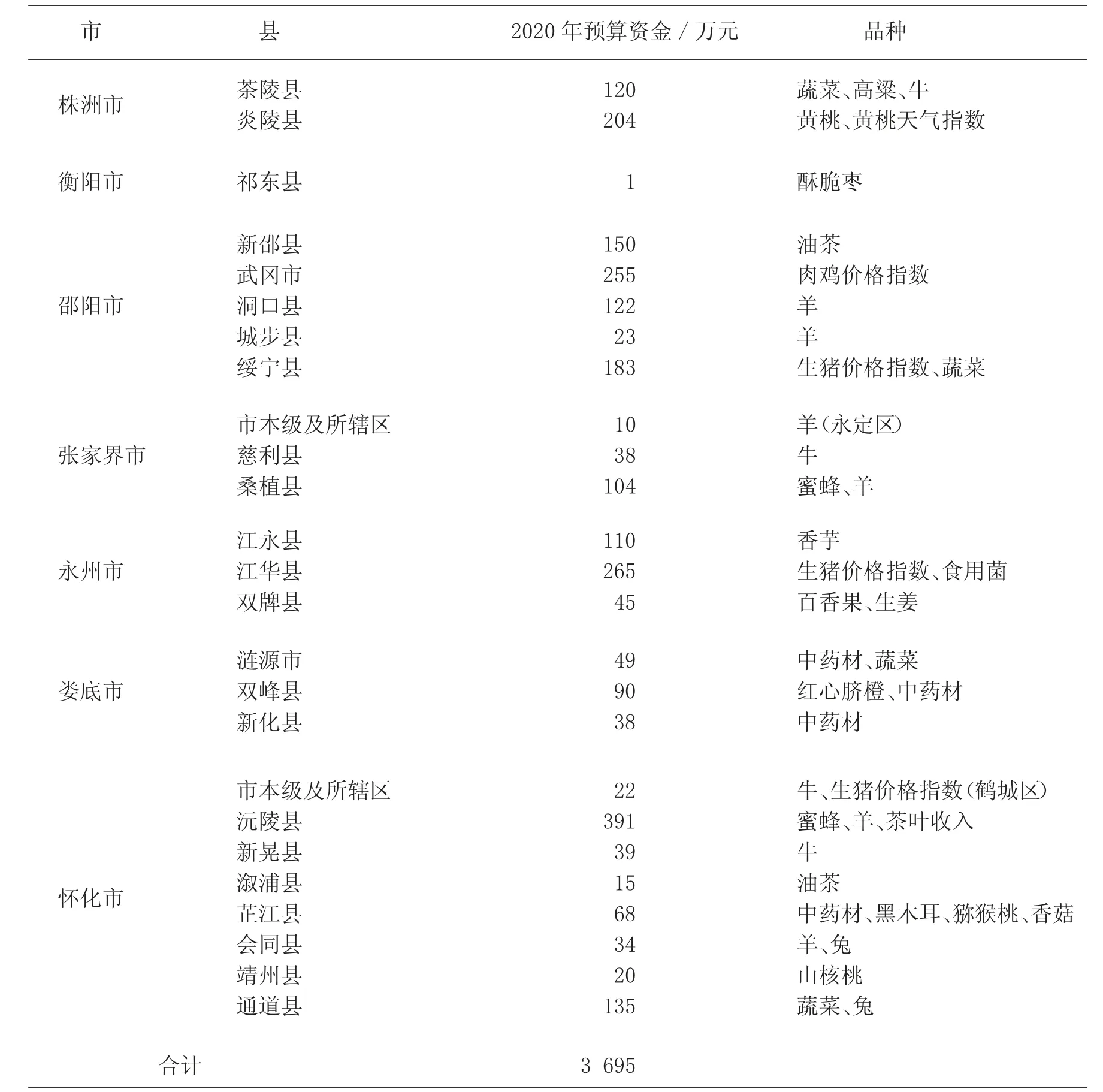

2019 年湖南省正式开始农业政策性保险试点,由中国人民财产保险公司和中国联合财产保险公司两家公司承保。到2020 年湖南省农业保险有三大变化:一是提升了农业保险险种,二是在原来的基础上提升了保费金额,三是农户实际交付保费费用有所降低。水稻的承包面达到47%,总覆盖面积达193 万hm2,水稻的保费金额为一季240 元/667 m2。农业作为弱项产业,极易受到自然环境、市场流通、政府政策的影响。2020 年精准扶贫特色农业保险湖南省级保费补贴资金分配明细见表1。

表1 2020 年精准扶贫特色农业保险湖南省级保费补贴资金分配明细

2 研究意义

从理论上来说,农业保险的研究能够为我国农业保险行业进一步消除信息不对称以及由此产生的道德风险与逆向选择提供理论依据。任何一项理论研究的进行都是对某些社会问题的分析和总结,研究种粮大户对农业保险的购买意愿及其影响因素,对于我国农业保险政策修订和农业保险发展具有重要意义。

从实践上来说,理论研究的目的是为了指导实践,明确湖南省农业保险制度的发展状况,研究农业保险能够为创新型农业保险的产品更新提供指导。通过理论研究可以进行数据分析和经验总结,为农业保险发展提供依据。

3 文献回顾

3.1 对农户农业保险需求的研究

种粮大户购买农业保险的重要原因是,农业保险可以满足农民的部分需求。农业保险补贴是促进农民积极参与农业保险的最有效途径之一[2]。农民对农业风险的态度会影响他们购买农业保险的积极性。大多数农民不愿意转移风险,一个人承担所有风险,通常被认为是一个有风险倾向的群体[3]。农民对农业保险所涉及的产品种类、内容有很多要求,如保险费的数额、赔偿标准等。当这些需求不能满足农民的需求时,农业保险需求将降低[4]。其实,除了购买农业保险外,种粮大户还有其他办法来规避风险或者降低损失,这同样是种粮大户没有购买农业保险众多原因之一。例如,农民的财富与风险规避程度成反比,对于有一定经济基础的农户来说,当财富逐渐增加时,风险规避程度会减弱,农户自身有其他的办法来降低农业保险,这使得农民减少了对农业保险的需求[5]。同时当今社会同样存在大量小规模、低收入农户,他们承受风险和灾害的能力比较低,导致小规模农户对农业保险的需求增加[6]。从经济学供给和需求的角度分析农业保险,其外部性为正,说明农业保险对于保障农业生产的正常进行和农业生产的稳定具有促进作用,可以从供给和需求的角度为农业保险提出政策性建议[7]。

3.2 对农户购买农业保险意愿具体影响因素的研究

影响种粮大户农业保险购买意愿的具体因素并不是单方面的,充满不可预测性和复杂性。外国学者Byod(2013)[8]认为,农民的知识面、购买保险的经历、保费标准、农民收入来源等因素将对农民参保起决定性作用。规避风险的心理也是可以影响种粮大户购买农业保险的主要因素之一。风险规避心理是直接导致农户购买农业保险的心理因素。除此之外,消费者购买农产品的频率对收入、产品价值、产品意识和购买便利性都对购买农业保险有显著影响[9]。我国农业经济学者将购买农业保险影响因素分为以下3 个方面。

(1)风险认知程度。种粮大户对于农业风险的感知程度——风险态度,这会成为影响种粮大户农业保险购买意愿的因素之一。在生产经营过程中对于风险预知更加敏感和反应更加迅速的种粮大户,所遭受的损失越少,其购买农业保险的意愿也会更强。王志刚等(2014)[10]以辽宁省和黑龙江省的问卷调查数据为基础,分析了农民对农作物保险的认知和意愿,发现农民对农作物保险的认知普遍较高,其参保意愿随着收入的增加而上升。

(2)收入水平。种粮大户对于购买农业保险有强烈的依赖性,种粮大户可以通过购买农业保险来防范自身在种粮生产经营中所遭受的损失,目的是尽可能地稳定经济收入。并且种粮收入占总收入的比例越高,种粮大户购买农业保险的意愿更强。种粮大户在保证自身生活水平后也有可能再购买农业保险。农业保险与农民收入之间存在着正向的相互作用,农业保险为农民遭受的损失提供了更大的灵活性、及时性、广泛性的补偿,稳定了农民的收入,将灾害损失限制在最小范围内,保护了农民再生产的基础[11]。

(3)农户自身特征及生产经营特征。种粮大户的性别、农户的年龄、受文化教育程度等个体特征和种植面积、主要种植作物等生产经营特征都会影响农户对于农业保险的购买意愿。农业经营过程中的成本,如农药和化肥、种子的价格,农业机械、农业保险、劳工、土地租赁的费用等都会对农业保险的购买意愿造成影响。

综上,国外的学者对于农业保险的实践性研究较为丰富,由于国外农业保险发展较为成熟,可借鉴之处较多。与此同时,我国农业保险研究也在逐年发展,各种农业保险政策已经逐渐完善。随着农民生活质量提高及受新冠肺炎疫情的影响,农户对农业保险的需求和购买意愿发生了一定的变化。

4 湖南省农业保险存在的问题

湖南省农业保险现存的问题主要有农业保险补贴保障低、农业保险的监管机制不到位、农业保险补贴存道德风险、政府与农户保费支付不够完善等[12]。

第一,当前湖南省的农业保险险种设置不多,险种覆盖率不高,尽管有达到大部分种粮大户的需求,但有少部分农户需求无法满足。

第二,农户对于农业保险的了解力度不够,农户对相关农业政策的解读不清和各级政府对农业保险的宣传力度不够,导致大量农户对于购买农业保险的购买意愿不高。

第三,“赔款少”“保费金额高”等问题是导致农户对于农业保险的的购买热情不高的重要原因之一。农户不愿意承担购买农业保险的成本。

第四,种粮大户自认为有丰富的种粮经验,有强烈的规避自然风险的意识,从而不愿意购买农业保险。种粮大户是重要的农业经营主体,相对普通的农户将承担更多的农业风险。农业保险要发展,增加有效需求才是关键。

5 对策建议

第一,加强对农业保险宣传力度,提高农户对农业保险的认知。各级政府要积极响应和开展工作,通过发布文件、召开会议等工作落实农业保险部署工作,让农户更加了解农业保险的政策手段和法律法规。

第二,增加农业保险险种,健全农业保险机制。从2020 年湖南省对于农业保险的新政策可以看出,农业保险对于农业风险的防范程度有限。为了更大程度地增加农业保险投保范围,湖南省新增了农业保险险种。虽然险种逐渐增多,但相对其他省份而言险种较少,不能满足大多数农户购买农业保险的需要。政府应当采取适当措施改善如今农业保险的政策机制。各保险公司在增加险种的同时,可提高赔率,从农户和保险公司两者出发,合理实现双赢。

第三,提高农户收入水平,加强对农业保险的投入。增加农户的购买力,对于种粮大户来说,可以承包更大面积的耕地,其粮食产量增加,相应的种粮收入也会提高,种粮大户对于农业保险的购买意愿才会提高。种粮大户所承包的耕地面积远远大于小农户的承包经营面积,同时种粮大户所面临的农业风险损失也会大于小农户的损失。种粮大户购买农业保险,可以降低自然风险和市场风险带来的损失。政府可以提高政策补助,在农户增加耕地面积的同时,指导农户进行更专业化和规模化的生产,提供技术和资金支持。