AMC影院股价遭非理性投机炒作散户正成为管理层的“接盘侠”

2021-06-15约翰·多夫曼

约翰·多夫曼

每年我都会听伯克希尔年度股东大会问答。我今年75岁了,比我身边大多数人的年纪都要大。不过,每次听伯克希尔的年度股东大会报告,我都会瞬间觉得自己活力焕发,毕竟这台上的两位布道者,一位是90岁,而另一位,已经97岁了。今年的股东大会,有一个小细节非常触动我。有一位股东问巴菲特怎么看目前市场上天量流动性催生的大量特殊目的收购公司 (SPACs)。巴菲特在回答完这个问题后,做了如下一段陈述:

当市场上有如此多的流动性时,我们往往处于劣势,因为这些SPACs的投资者们必须在两年之内找到目标,并不惜一切代价去做并购。在历史上,我们经历过好几次这样的情况。不过,这次的情况,是我们见过的最极端的了。查理,你怎么看?

接着巴菲特的问题,芒格回复说,现在的这种投机热潮不仅愚蠢(stupid),而且可耻(shameful)。巴菲特为了不伤小股东们的心,连忙打了个圆场:“我们指的是那些机构投资者。个人投资者想要投机,是可以理解的。”

如果这两位已超过九十高龄,一辈子投身于投资事业的老人都觉得当下的投机热潮是史无前例的,那我作为一个比他们小十几二十岁的“年轻人”,恐怕是没有什么可以抱怨的了。因为当下美股在我的投资生涯里,也是我印象中最疯狂的,没有之一。

AMC股价一路飙升缺乏基本面支撑当下情绪主导美股部分板块投资机会

我记得我去年为《红周刊》的读者们撰写了一篇介绍赫兹租车破产之后遭到爆炒的文章(详见文章《从破产公司股价逆袭看价值投资可行性》)。我以为那时候已经很疯狂了。只是与当下对比,当时的疯狂,真的是小巫见大巫了吧。今天我想要介绍另一只神奇的股票——AMC影院。

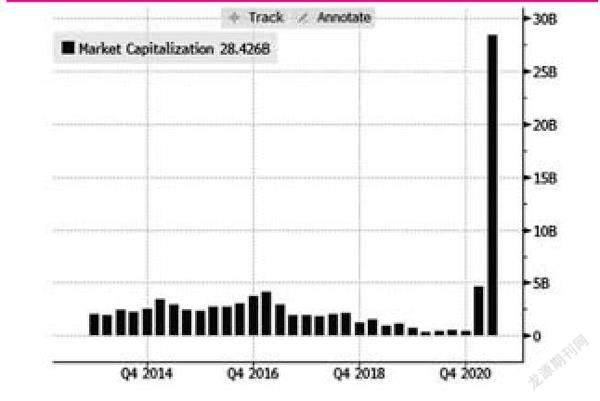

对于很多中国的读者来说,AMC影院恐怕并不陌生,因为就在几周前,AMC影院的大股东,还是中国赫赫有名的地产大亨,万达地产的王健林。今年2月份,AMC影院跟着一群迷因股(Meme Stocks)遭到爆炒。当它被炒到19美元/股的时候,其可转债的大股东银湖资本将所有债券转为股权,并把股权在市场上全部出手。随之而来的便是万达地产的逐步抛售。万达在两周前,将手里最后一笔AMC的股权以12美元/股的价格,卖给了美国疯狂的散户们。大股东的出局,反而变成了散户们眼中的“利空出尽”。在接下来的两周,AMC股价一路飙升,几乎每天都以超过100%的换手率(意味着每天都要更换一遍股东),蹿升到最高72美元/股,届时市值高达360亿美元。(见图1)

图1 AMC在过去八年中的市值

我们稍作调研,不难发现,AMC在过去八年中,即便没有新冠疫情,市值也从来没有超过50亿美元。而现在,AMC的市值接近300亿美元——要知道,新冠还没有结束,而目前AMC每个月还要亏损1亿美元。

从基本面的角度看,在新冠之前,按照AMC完成了一系列并购之后的经营情况来看,AMC的经营利润在2018年为2.65亿美元,2019年为1.36亿美元。不考虑每年要支付的利息(假设不断增发股票,把负债全部都还清了,不然的话,2018年的利息支出为2.62亿,2019年的利息支出为2.93亿),并假设AMC不需要支付任何税收,则AMC在2018年的每股盈利为0.53美元,2019年每股盈利为0.27美元。按照目前股价(61美元/股),则目前估值为2018年盈利的115倍,2019年盈利的226倍。

AMC从2016年开始,每年产生的自由现金流分别为:1000万美元、-9000万美元、-4300万美元和6100万美元。取最好的战绩,即2019年产生6100万美元,对应305亿美元的市值,其正常化自由现金流收益为0.2%。

AMC在2018年的调整后EBITDA(折旧摊销息税前利润)为9.3亿美元,2019年调整后的EBITDA为7.7亿美元。按照这两个数据计算,AMC目前的EV/EBITDA(企业价值倍数)按照2018年计算为37倍;按照2019年计算为44.8倍。

AMC按照2019年正常化计算,投入资本共计61亿美元,假设没有税收,则资本回报率(ROIC)为2.2%。

AMC在2016-2019年平均流通股数大概为1.2亿股。那时股价最高为35美元/股,对应的市值为42亿美元。如今AMC的流通股股数为5.1亿股,对应市值305亿美元,比那时候的最高市值还高了626%。

以上是一个基于基本面的分析。如果你稍微懂一点金融常识,就会发现,当下这个市场,真的是太荒谬了。至少在当下,美股市场的一些板块,已经彻底丧失了价值发现的能力。情绪,变成了一切的主导。

给《红周刊》读者的建议:理性投资,不要参与到博傻游戏中

当然,泡沫市历史上也不少。尽管这次的泡沫可能是过去两个世纪以来最大的,但对于大多数投资者来说,还是要在泡沫中游泳,去试着取得更好的投资回报。这里我想给《红周刊》的读者朋友们,分享两个经验。

首先,市场的疯狂可以超乎你的想象。因此,尽量不要去做空,因为你的运气往往不会那么好,也轮不到你来做刺穿泡沫的那个人。比如AMC这个公司,我们的对冲基金在2018年年底就做空了,而且取得了不菲的收益。那时候公司市值才40亿美元。如果我们认定由于新冠疫情影响,AMC的市值应该比40亿美元更小,而选择在40亿美元的时候做空,那么此时我们已经亏损了600%了。投资就像打扑克。做空具有不对称性,即股价可能往上走好多倍,但最多往下就是归零。对于不对称的博弈,很多时候我们作为对冲基金不得不做空,但作为个体投资者来说,能不做空,就尽量不要做空。另外,像AMC这样的公司,其股东都是非理性的散户。在打扑克的时候你如果碰到完全不按牌理出牌的人,那么短期內你是可能输好几手的。尽管时间足够长,按照牌理出牌,你总能把钱赢回来,但如果不控制好仓位,可能就会被这群非理性的玩家弄得血本无归。