芯片缺货情况超乎想象国产替代下芯片ETF迎投资机遇

2021-06-15梁杏

梁杏

新冠疫情发生后,由于供需错配,全球芯片产能严重不足。近期随着疫情反复,导致产业链缺货情况愈演愈烈。二季度以来,超30家芯片厂商发布涨价函,其中多家厂商宣布此次上调涉及公司全线产品。

行业风向标台积电也通过取消连续两年所有销售折让的措施,变相实现涨价。得益于大陆地区疫情的有效控制,芯片各环节国产替代进程正在加速推进。

疫情反复产能紧张芯片国产化进程提速

5月以来市场行情偏暖,A股单日成交额多次站上万亿元。其中,作为5G产业链上游,芯片行业已经走出了一轮反弹行情。

当前芯片行业产能紧缺情况仍在延续,新一轮涨价潮蔓延,晶圆制造、封测厂价格陆续上调。多家厂商积极采取扩产的行动,但扩充的产能并不能马上投入使用,因此包括联电、中芯国际、日月光在内的多家晶圆制造、封测厂都上调价格,预期三季度代工厂报价的计划涨幅将高于今年上半年。

之所以出现这种历史级别的“缺芯”潮,供需两端都存在多方面扰动。供给端,疫情、火灾、地震等自然灾害造成厂商关停以及运输渠道出现问题。需求端,5G手机换机潮来临,汽车消费复苏、整车厂追加订单,另外还有国家大力发展光伏、风电等新能源产业,也带来了芯片需求增量。由于疫情和中美科技摩擦等不确定因素,整个下游也存在抢单备货的情况。

考虑到芯片设备需要6-9个月的前置时间,部分在1年以上,并且还需要3个月左右的安装调试时间,那么一季度开始下单的设备预计要到年底或2022年形成产能。叠加当前下游需求高度景气的状态,预计芯片产业链产能紧张状况或将延续到2022年。

强调一点,本次“缺芯”潮也使得芯片行业国产替代的逻辑强化。近期台湾多家封测厂商出现聚集性疫情,封测重地马来西亚也进入全面封锁期。而大陆是全球疫情控制较好的地区之一,同时具有大量优质芯片封测厂商,这部分企业将充分受益于转单效应。此外,地震导致日本光刻胶企业信越化学产线受损,海外运输受阻。该公司已向我国多家晶圆厂限制供应KrF光刻胶,这些厂商纷纷加速验证和导入国产KrF光刻胶。

国内厂商也在主动出击,近期华为投资了科益虹源公司,科益虹源是一家光刻光源公司,生产的是光刻机核心零部件,主要产品为DUV(深紫外)光刻光源产品系列。

下半年消费电子即将进入旺季,新能源汽车方面排产继续增加,国产替代也有望迎来新的突破,行业仍然处在高度景气状态。一季度行业归母净利润增速高达143.08%,而当前PE估值76倍,仅相当于2019年三季度芯片大行情启动前的水平,因此看高芯片的行情。

指数定期调整成分股优化芯片ETF成行业投资利器

国产替代的进程上,在芯片设计、封测等环节,我国已经有了一定的技术积累。其中封测行业已经跻身世界第一梯队,设计、封测等环节已经有持续的业绩兑现,材料、设备、制造等国产替代空间广阔,投资者可以考虑对全产业链进行布局,把握行业长期成长价值。

而芯片ETF标的指数——中华半导体芯片指数的编制规则就是全产业链覆盖,选股范围包括芯片的设备、材料、设计、制造、封装和测试。芯片ETF成立于2019年5月16日,成立以来收益率160.14%(截至6月10日),也要好于一些以芯片投资为主的主动管理型基金。

更为重要的是,芯片ETF的管理费率是0.5%/年,而主动型基金一般为1.5%/年,且場内ETF具有买卖方便、资金实时到账等优势。所以综合考虑来看,通过芯片ETF等指数基金投资芯片行业是较好的方式。

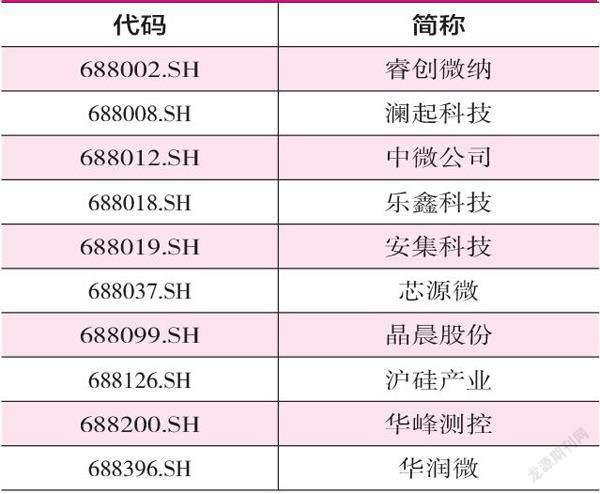

笔者注意到,中华半导体芯片指数在去年12月的定期调整中,开始纳入符合条件的科创板股票。目前指数即将迎来6月的定期调整,届时科创板芯片股数量将扩充至10只,其中包含了不少芯片优质标的,这也使得芯片ETF更具成长性和表征行业走势。根据指数编制规则,未来中芯国际等具有代表性的芯片股也有望进入指数。

(本文提及个股仅做举例分析,不做投资建议。)

6月定期调整后,中华半导体芯片指数科创板成分股

数据来源:中证指数