七大指标拆解,全面读懂为何交通银行被招商银行全面超越

2021-06-15王立峰

王立峰

无论是市值规模,还是估值水平、盈利能力等,交通银行都已经被招商银行超越。投资者喜欢将交通银行与招商银行进行一番比对,原因是在中国的商业银行中,交通银行的规模与招商银行最为接近,前者10.7万亿,后者8.4万亿。而就交通银行说,资历优势最为明显。迄今为止,交通银行113岁(始建于1908年),招商银行34岁(成立于1987年)。不过,当下的交通银行和曾经的辉煌和历史地位却出现了鲜明对比,这总能让人多了不少的思考。据《红周刊2021年商业银行竞争力排行》,从2016年至2020年,交通银行从第21位下降至30位;招商银行则从第14位上升至第4位。

是什么力量驱动了两家银行行业地位的变迁。规模接近,为什么差距如此之大?本文将通过七个具体指标的拆解,详细解析交通银行全面落后招商银行的表现以及原因(文中引用的市值等数据截至6月4日收盘)。

指标一,估值水平的差异

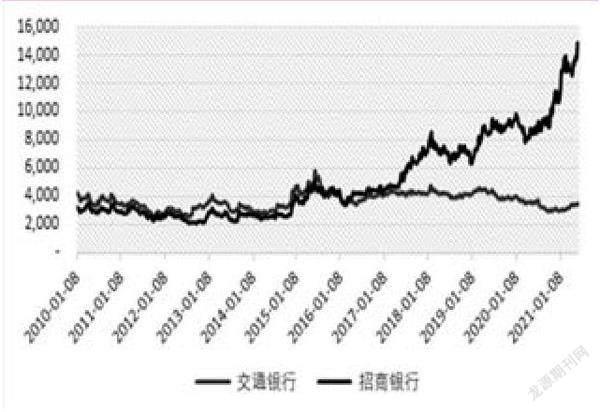

截至上周五收盘,交通银行总市值3646亿元,招商银行1.45万亿,后者是前者的4倍。一幅图,清晰揭示了二者过去十年的市值差距。很明显,相对于招商银行,交通银行变得越来越小。(见图1)

图1 交通银行和招商银行市值比较

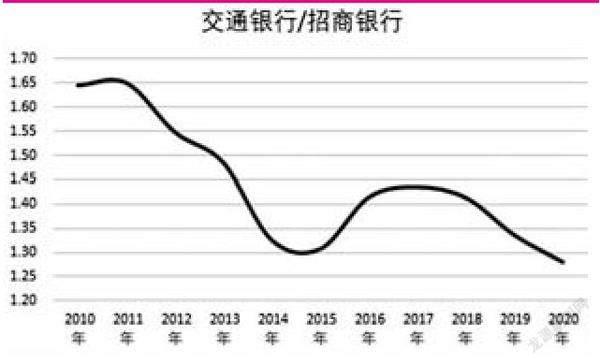

估值水平方面,对标2021年业绩,按照最新收盘计算,交通银行仅为4.3倍PE,0.48倍的PB,招商银行则为13倍的PE,2.16倍的PB。整体来看,交通银行的估值水平仅为招行的30%分位。

从历史PE/PB来看,交通银行目前估值处于过去十年最低水平,且过去五年估值水平总体不断下行;招商银行恰恰相反,其估值处于最高水位,且过去五年一直走在不断攀升的路上。

这些来自市场方面的数据,说明投资者对交通银行的未来信心不足,而投资者对招商银行则更多了一些乐观。

二者估值的差异,表面看来是规模的差异。

指标二,规模的比较

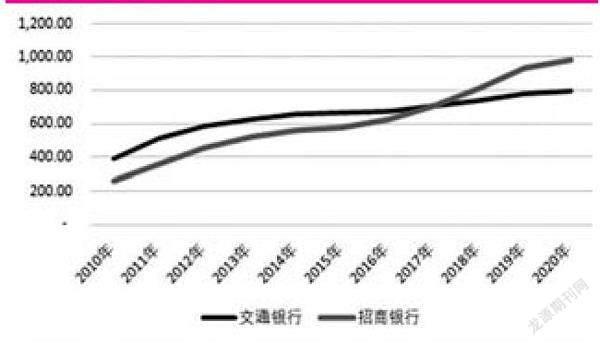

截至2020年末,交通银行资产总规模10.7万亿,招商银行8.4万亿。经过多年的发展,招商銀行与交通银行的规模已经越来越接近。

过去十年,交通银行以10.5%的复合增长率在不断扩张,招商银行的扩张速度相比交通银行快了3个百分点至13.3%。这个速度的效果不言而喻,十年前,交通银行的资产总规模是招商银行的1.65倍,但到2020年,规模仅为招商银行的1.28倍。(见图2)

图2 交通银行和招商银行规模对比

在银行领域,资产代表一家公司资源多寡,其总规模是构成商业银行竞争力的重要体现。资产规模增长速度快慢,最终体现为净利润增长的差距。

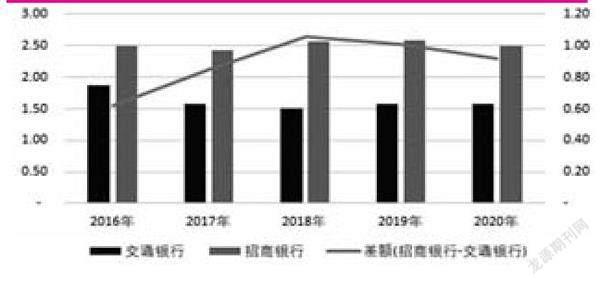

利润方面,双方不仅仅是规模和增长问题了,而是出现严重的分化和差距。2010年,交通银行的净利润392亿元,是招商银行的1.52倍,后者仅为258亿元;经过十年发展,2020年,交通银行的净利润仅为796亿元,仅为招商银行年度净利润980亿元的80%。从复合增长率来看,交通银行过去十年净利润复合增长率7.3%,仅为招商银行14.3%复合增长率数据的一半。

不同的利润增速下,2017年,招商银行的净利润规模超过了交通银行。(见图3)

图3 交通银行与招商银行净利润规模的历史比较

相比交通银行,招商银行更小的资产规模,却创造了更多的利润。二者分化的背后是效率、业务结构的巨大差异。这些差异,可以通过分析净息差以及中收业务得到答案。

指标三,净息差的比较

商业银行的盈利目前主要还是靠利差驱动,这意味着净息差的高低将在很大程度上决定一家银行盈利水平的高低。前述双方净利润的差距就与净息差密切相关。

数据显示,交通银行和招商银行差距明显。过去五年,招商银行的简单平均净息差为2.52%,交通银行要远低于招商银行的表现,平均仅为1.62%。这意味着同等的生息资产规模,交通银行要比招商银行少赚近4成的利润。(见图4)

图4 交通银行和招商银行两家银行净息差比较

对于这一数据的合理解释是,尽管招商银行的资产规模相对交通银行小,但是依靠更强的资产端获利能力,实现了远超交通银行的业绩。

指标四,中收业务的比较

随着中国经济进入新常态,原来过分依赖规模增长驱动利润增长的模式备受挑战,商业银行越来越多地开始倚重中间业务收入,实现利润的扩张,提高盈利能力。哪家银行的中间业务收入占比高,谁的利润含金量就更高。

中间业务收入占比方面,交通银行的非息收入占比高达38.72%,招商银行仅为30.39%。(见图5)