一个有远见的税收制度应当关注未来的税基

2021-06-15贾森·弗曼王宇

贾森·弗曼 王宇

摘 要:20世纪50年代以来,美国企业所得税税率持续下降,政府税收收入也处于较低水平。2017年,特朗普新税法的实施大幅度降低了企业所得税税率,导致政府税收损失远超预期。然而,新税法实施后,美国企业投资和长期经济增长并没有明显改善。本文认为,一个国家经济效率主要取决于税基而非税率,美国政府应通过税收制度改革,增加对企业投资和研发投入的激励,从而扩大税基,实现经济的长期改善。

关键词:特朗普新税法;税基;税率;企业所得税

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2021)03-0026-04

DOI:10.19647/j.cnki.37-1462/f.2021.03.004

本文主要讨论四个问题:一是无论从历史角度还是从国际比较来看,美国企业所得税税率都很低,从而使得整体税收处于较低水平。二是特朗普新税法是造成美国税收损失的主要原因,其实际成本远远高于当初税法通过时的估算。三是到目前为止,还没有证据表明特朗普新税法为美国企业投资和长期经济增长做出了贡献;相反,近年来美国企业投资增速放缓,甚至接近停滞。四是真正有意义的税收制度改革,是在促进经济增长的同时增加政府税收收入,在促进企业创新的前提下扩大企业税基。本文将在理论研究和实证分析的基础上,提出相关政策建议。

一、企业所得税税率持续下降,压缩了政府税收收入,加剧了财政收支失衡

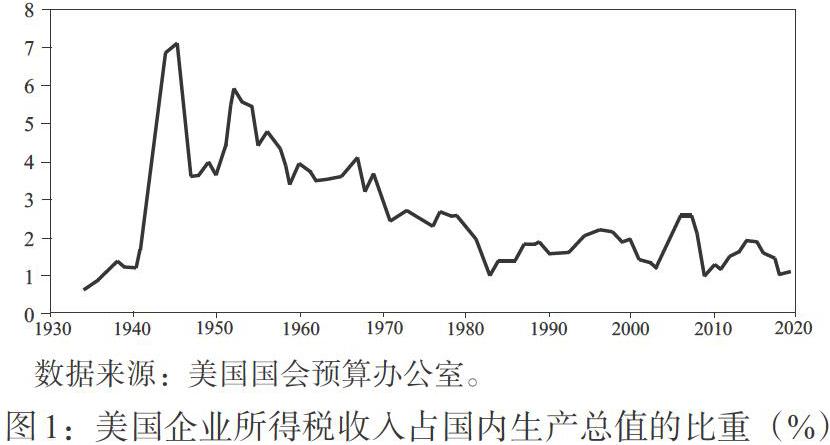

20世纪50年代以来,美国企业所得税收入占国内生产总值比重呈持续下降趋势,2019财政年度这一比重下降至1.1%,为20世纪30年代以来最低,还不到历史平均水平的一半(见图1)。

受此影响,美国联邦政府税收收入也长期保持很低水平, 2019财政年度美国政府税收收入占国内生产总值的比重仅为16.3%,是20世纪50年代中期以来最低水平。有经济学家预测,如果这种情况不能得到有效改善,到2030财政年度,政府税收收入占国内生产总值的比重将下降至5%。进一步设想,如果这种情况持续下去,终有一天美国政府债务占国内生产总值的比重将上升到500%。

当然,政策制定者一定会采取行动,阻止政府债务大幅上升。不过,美国政府将采取什么政策措施,是否会对税收制度进行再改革,本身就存在着极大的不确定性。在本文看来,企业所得税收入和其他税收收入的不确定性是美国财政收支失衡的重要原因。

二、特朗普新税法成本分析:政府税收损失

我们的研究表明,2017年美国税收制度改革成本巨大,特朗普新税法将会在2018—2027年累计形成政府税收损失1.5万亿美元。最近美国国会预算办公室对特朗普新税法的成本再次进行估算,结果表明,美国政府税收损失可能达到2万亿美元,远高于此前预测。

(一)政府税收损失超过预期

2017年特朗普新税法通过时,美国联合税收委员会估算,特朗普税改可能在2018—2027年带来1.456万亿美元的税收收入损失。在我与罗伯特·巴罗(Robert Barro)合著的著作中也讨论了这个问题,我们的分析表明,与美国联合税收委员会的测算结果相比,特朗普税改给政府税收收入带来的实际损失,要高出1000亿美元左右(Barro和Furman, 2018)。

最近美国国会预算办公室就特朗普新税法对政府税收收入的影响进行重新评估,其重新评估的依据主要包括两个方面:一是基于最新的经济数据和预算基线;二是基于“最近几个月所了解到的税法执行情况”,包括各项业务规定的执行情况,以及纳税人的反应等。重新估算的结果是:2018—2027年政府税收收入损失在没有宏观经济连锁反应的情况下为1.890万亿美元,在存在宏观经济连锁反应的情况下为1.369万亿美元。从整体上看,特朗普新税法的实施和纳税人的反应使美国国会预算办公室估算的初始成本增加。

美国国会预算办公室报告还指出,特朗普新税法关于企业减税的政策措施,包括了一些原本正在逐步减少,以及一些原本打算取消的内容。比如,减少研发摊销、扩大利息扣除限额、提高海外企业相关税收税率等。如果未来特朗普新税法被永久化,其成本可能会比此前估算的2018—2027年10年期成本高出7000亿美元(Barro和Furman,2018),从而大大超过2021—2030年的预期成本(美国国会预算办公室,2020)。

(二)特朗普新税法的真实成本

2017年特朗普新税法颁布以来,美国政府税收收入变化情况表明,无论政府机构还是经济学家关于政府税收收入损失的测算,都可能低估了特朗普新税法的真实成本。

2017年美国税收收入占国内生产总值的比重为17.2%,由于当时经济增长较快,人们预期税收收入占国内生产总值的比重将会上升。但是,2019年美国税收收入占国内生产总值的比重却下降为16.3%,这一变化趋势与美国国会预算办公室的预测值基本一致。为此,美国国会预算办公室于2018年4月调低了税收基线。但是, 2019年财政年度美国实际税收收入还是比国会预算办公室的预测减少了2240亿美元,并且预测2020年财政年度政府税收收入还将减少2210億美元(见表1)。美国国会预算办公室最近预测,2018—2027年税收收入总额为41.4万亿美元,比2017年特朗普新税法通过之前43万亿美元减少了1.6万亿美元,大约一半的税收收入缺口是在特朗普新税法实施过程中大幅降低企业所得税税率造成的。

三、特朗普新税法对企业投资及长期经济增长的影响

(一)多种因素对经济增长的复杂影响

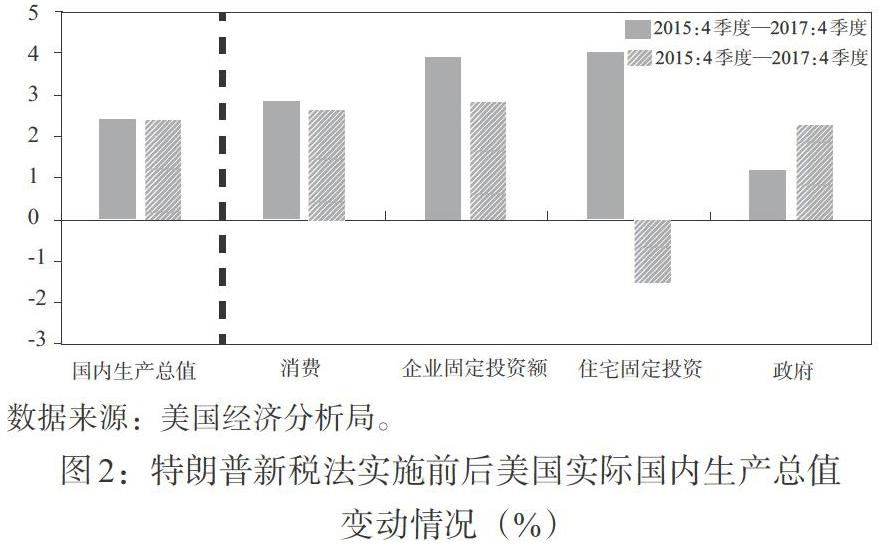

2017年特朗普新税法实施之后,美国经济增长并没有明显加速。正如图2所示,在特朗普新税法出台前的8个季度里,美国经济增长率为2.4%;在特朗普新税法公布后的8个季度里,美国经济增长率仍为2.4%,呈现低迷状态。导致美国经济放缓的主要原因是消费乏力、企业固定资产投资减少、房地产部门固定资产投资下降。当然,同期政府支出明显增大。

(二)宏观经济数据排除了长期的正面影响

2018年和2019年的宏观经济数据受到了许多因素的影响,包括政府支出增加、国际石油价格变动、国际金融市场动荡以及国内外经济的其他变化。

我们不可能从所有因素的噪音中提取出特朗普新税法实施对2018年和2019年经济增长的影响,更无法确定其对美国经济的长期影响,这是一个较为复杂的问题。我们认为,从长期看,特朗普新税法的实施,一方面具有正面影响,比如,随着企业所得税税率下调,企业投资增长;另一方面具有负面影响,比如,随着多项税率下调,政府债务负担增大,财政赤字上升。

特朗普新税法的实施的确存在多种可能性。但是,迄今为止,几乎所有的宏观经济数据都排除了长期的正面影响,即随着企业所得税税率下调,企业投资增加。宾夕法尼亚大学沃顿商学院通过实证分析表明,到目前为止,还没有经济数据证明,特朗普新税法推动了企业投资增加。他们认为,企业投资的最初增长,主要是由于国际石油价格上涨,而不是特朗普新税法的实施(Gravelle和Marples,2019;Arnon,2019)。

(三)扩张性财政政策和量化宽松货币政策对企业投资的影响

尽管我们无法准确地将特朗普新税法实施与影响2018年和2019年宏观经济的其他因素分开,也无法用宏观经济因素来解释企业投资变化。但是,有一点是肯定的,即美国扩张性财政政策和量化宽松货币政策影响了企业投资。

一是扩张性财政政策提振了美国经济。2017年特朗普新税法实施过程中的减税政策,与2018—2019年美国预算法案的政府支出扩大叠加在一起,共同推高了社会总需求水平,推动了美国经济增长,并且通过加速器作用促进了企业投资。也就是说,2018—2019年的经济增长是政府支出增加和减税共同作用的结果。

二是扩张性货币政策比预期更为宽松。在2017年特朗普新税法通过时,美联储表示,为了对冲减税可能带来的经济过热,美联储将从量化宽松政策中逐步退出,到2019年底将上调联邦基金目标利率至2.75%。从2015年12月—2018年12月,美联储连续9次、累计加息125个基点,将联邦基金目标利率上调至2.25%—2.5%。但是,自2019年下半年开始,美联储中止了货币政策正常化进程,再次启动了量化宽松操作,分别于2019年7月、9月和10月连续3次降息,将联邦基金目标利率累计下调75个基点至1.5%—1.75%。也就是说,到2019年年底,联邦基金目标利率仅为1.5%—1.75%,远低于此前美联储预期的2.75%。

美聯储货币政策立场的转变也反映在长期国债收益率的变化中。目前10年期美国国债收益率为1.6%左右,远低于美联储关于2020年10年期美国国债收益率将达到3.4%的预期。货币政策持续宽松是推动企业投资增长的主要原因,与2017年特朗普新税法的实施并无直接关系。

(四)对一些特殊行业投资的影响

我们比较了特朗普新税法实施前的8个季度与实施后的8个季度固定资产投资不同部分变动情况(见表2)。从整体上看,在特朗普新税法实施后的8个季度,企业固定资产投资下降了1.1个百分点。其中,一些特殊行业的情况值得注意:一是软件生产的快速增长和研发投资的大幅回升在2018年和2019年促进了企业投资,这与特朗普新税法无关。二是应当将2018—2019年国际石油价格下降从企业投资增加中减去。石油和采矿设备及建筑物的投资在特朗普新税法实施前一直呈上升趋势,新税法实施后却呈现下降趋势,但是这一变化更多的是由国际石油价格下降引起的。并且,除了石油和天然气投资增加以外,特朗普新税法实施之后,美国固定资产投资整体放缓。

(五)对不同社会群体税后收入的影响

特朗普新税法并没有提高国内生产总值增幅和规模,却改变了国内生产总值的分配和再分配。图3说明了特朗普新税法实施后美国不同群体税后收入变化情况。美国税收政策研究中心认为,特朗普新税法的实施,对最低收入群体税后收入增加的影响非常有限,几乎可以忽略不计,相反却使最高收入群体税后收入增加了两倍多,从而进一步扩大了贫富差距。

四、政策建议:一个有远见的税收制度应当关注未来税基

如何才能真正改善税收制度?我们的看法是,在促进经济增长的同时增加政府税收收入。从理论上讲,一个国家经济效率主要取决于税基而不是税率。美国政府应当通过税收制度改革,增加对企业投资以及企业研发投入的激励,从而扩大税基。一个有远见的税收制度应当关注未来税基。

为此,我们提出以下五个方面的政策建议:一是在取消净利息扣除的同时,允许企业将其所有投资支出花费在设备、建筑物和无形资产等方面;二是将企业所得税税率提高到28%;三是要求大型企业以C类企业身份备案;四是消除企业可能存在的税收漏洞;五是增加对企业创新和研发的税收减免。

为了说明上述政策建议的可行性,我与巴罗(Barro)共同开发了一个模型。通过实证测算,我们认为,上述政策建议如果能够得以采用和实施,在未来10年内,美国经济增长率将至少提高0.2个百分点,长期产出水平将提升5.8%以上。