民资控股国企的混合所有制改革绩效评价研究

——以华录百纳为例

2021-06-11万立全教授徐清上海海事大学经济管理学院上海201306

万立全(教授)徐清(上海海事大学经济管理学院 上海 201306)

当前混合所有制经济已逐渐成为我国经济的重要组成部分。国有企业的混合所有制改革强调在微观层面上建立使国有资本、集体资本与其他资本融合在一起的混合所有制企业,从而使国有企业和国有资本更强更大(毛新述,2020)。李明敏等(2019)发现即使很多国企已经完成混改,但仍存在政府干预力度过大、行政垄断等现象,部分国企治理效率较差的窘境并未改善,民营资本无法发挥其应有的作用。为解决这一问题,有必要建立起国有资源与民营资源之间的关系。程承坪和焦方辉(2015)认为,要想消除国有企业中存在的各种深层次问题,必须引入民间资本。

一、华录百纳混合所有制改革概况及动因分析

(一)主要参与者介绍

1.华录百纳。根据上市公司年报,华录百纳(全称:北京华录百纳影视股份有限公司)由华录集团(全称:中国华录集团有限公司)和北京百纳(全称“北京百纳文化发展有限公司”)共同出资组建。华录文化产业有限公司为其控股股东,也是华录集团的全资子公司。华录集团为国有全资公司,系国务院国资委主管的中央直属企业,为华录百纳的实际控制人。

2.盈峰集团与普罗非投资公司。盈峰集团(全称“盈峰投资控股集团有限公司”),其实际控制人是何剑锋,普罗非(全称“宁波普罗非投资管理有限公司”)的实际控制人是何享健,二者为父子关系,何剑锋同时为盈峰集团与普罗非董事长。

(二)华录百纳混合所有制改革过程

2018年3月21日,华录文化和盈峰集团与普罗非组成的受让方签署股份转让协议,盈峰集团获得华录文化持有的1.02亿股华录百纳股份,持股比例为13.16%,普罗非获得0.41亿股,持股比例为4.39%。混改后,华录文化不再持有华录百纳股份,华录百纳的控股股东由华录文化变更为盈峰集团,实际控制人由华录集团变更为何剑锋,华录百纳从国有控股转为国有参股,正式成为民营控股企业。混改前后实际控制人的持股比例如图1、图2所示(资料来源:华录百纳年度报表)。

图1 混改前华录百纳的控制关系(2017)

图2 混改后华录百纳的控制关系(2018)

(三)华录百纳混合所有制改革动因分析

1.深化国企改革。国企改革已经进入了较为关键的时期,国家给予了混改非常高的战略地位。虽然华录百纳并未正式说明混改的具体原因,但在其转让股份前的公告①中曾提到,这一举措是“为积极响应党的十九大关于文化产业发展的有关要求,为华录百纳引入新的优质股东资源,带来新的业务资源和市场化的经营机制,增强公司的盈利能力,推进华录百纳可持续发展”。公司混改与党的十九大提出的要培育新型文化业态,推动文化与科技、旅游、金融等相关产业深度融合等政策吻合。可见,华录百纳选择盈峰集团进行混改,不仅吸收了强有力的民间资本,还加速了公司改革的进程。

2.公司经营业绩不佳。作为已经有18年历史的老牌影视公司,华录百纳曾一度与华谊兄弟、光线传媒、华策影视并称为“国内影视四大金刚”。但在混改之前,与其他三家影视公司相比,华录百纳长期处于竞争弱势地位,主要表现在主营业务不振、多元化策略受阻、综艺体育板块发展不如预期等方面。2015—2017年,华录百纳的市值从450亿元减少到只有80多亿元。同时,华录百纳的业绩也持续恶化,2017年综艺板块占营业收入的比重骤降为21.15%,导致华录百纳2017年净利润同比下滑71.35%,股价几乎跌到发行价。表1为四家公司2015—2017年的经营业绩情况对比。

表1 四家影视公司2015—2017年经营业绩

由表1可以看出,2015—2017年华录百纳的整体经营状态基本处于四家影视公司的末位,虽然营业收入不是最少的,但净利润与其他三家公司相比存在明显差距。即使是营业收入低于华录百纳的光线传媒,净利润也比华录百纳高出很多。因此,华录百纳再以之前的经营状态运营下去,其发展将不容乐观。

二、混合所有制改革对华录百纳财务绩效的影响分析

(一)基于杜邦分析体系的财务绩效及驱动因素分析

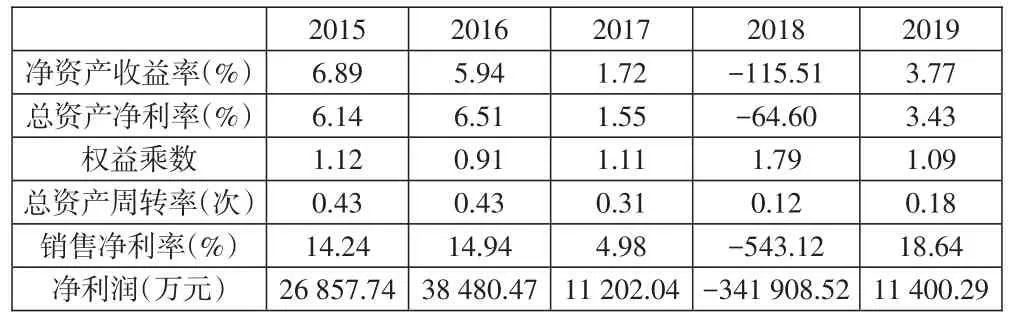

1.杜邦分析体系。杜邦分析体系以净资产收益率(ROE)为核心,代表了股东收益的高低,能够综合反映企业经营管理、资金运行等方面的情况。本文通过对华录百纳混改前后的ROE进行分析,判断混改是否对华录百纳的绩效产生了影响,如表2所示。

表2 混改前后华录百纳杜邦分析

可见混改后华录百纳的净资产收益率、销售净利率、总资产净利率都得到了增长。华录百纳的ROE从2015年开始一直呈下降趋势,到2018年跌为负值,从6.89%降至-115.51%。同时其他各项指标都跌入历史最低,公司整体经营情况不佳。混改完成后的第一年,公司的经营状况出现了好转,扭亏为盈,ROE上升到3.77%,总资产净利率从-64.59%上升到3.43%,销售净利率由-543.12%上升到18.64%,销售净利率增加的主要原因是华录百纳净利润的大幅提升。可见,混改提升了华录百纳的利润。

2.驱动因素分析。

(1)总资产净利率和权益乘数。华录百纳的ROA和权益乘数2015—2019年的变化趋势如图3、图4所示。从图3可以看出,华录百纳的ROA从2017年开始下跌,在2018年跌至负值。根据年报显示,华录百纳曾在2014年高价收购节目制作公司广东蓝火100%的股权,广东蓝火作出了三年业绩承诺,因此2015—2017年该项指标保持良好。从2017年开始,业绩承诺期结束,广东蓝火业绩变脸,导致华录百纳总资产净利率下降。由图4可以看出,华录百纳的杠杆水平在2015—2017年较为稳定,到了2018年,华录百纳的权益乘数从1.11升至1.79。混改完成后的第一年即2019年,华录百纳的权益乘数由1.79降至1.09。此外,从图4还可以看出,华录百纳ROA和ROE的发展趋势基本一致,说明公司ROE的提升并未以高杠杆为代价,而是受ROA的驱动,混改后华录百纳的获利能力有所好转。

图3 华录百纳总资产净利率趋势图

图4 华录百纳权益乘数趋势图

(2)总资产周转率和销售净利率。华录百纳总资产周转率和销售净利率2015—2019年的变化趋势如图5、图6所示。由图5可以看出,华录百纳的总资产周转率在2016年和2015年持平之后开始出现下降,由2016年的0.43降至2018年的0.12,在2019年又增加至0.18。说明华录百纳的资产变现速度较慢,主要原因是其积压了较多的影视作品未制作完成,增加了仪器设备的投入,进而导致固定资产增加、资产利用效率降低。由图6可以看出,销售净利率从2016年开始下降,2018年骤降至-543.12%,在混改之后则出现了明显提升,达到18.64%,超过了混改之前的最佳水平,增幅大于总资产周转率。因此,华录百纳ROA的提升主要是受销售净利率的影响。

图5 华录百纳总资产周转率趋势图

图6 华录百纳销售净利率趋势图

综上,可以得出以下结论:(1)混改前华录百纳的经营状态较差,混改提升了华录百纳的公司绩效(ROE),华录百纳的盈利能力得到了改善。(2)华录百纳绩效的提升并未以高杠杆为代价,主要得益于ROA的提升。(3)混改对于华录百纳的资产周转能力影响较小,ROA的提升主要源于销售净利率的提升。

(二)基于EVA分析方法的财务绩效分析

经济增加值(EVA)是全面评价经营者有效使用资本和为企业创造价值的重要指标。为进一步说明混改对华录百纳绩效的影响,本文通过EVA指标进行分析。资本成本是指华录百纳调整后的资本总额与其平均资本成本率的乘积。EVA值计算结果如表3所示,其中资本成本率取值为5.5%②按照国资委的规定,中央企业的资本成本率按5.5%计算。。

表3 华录百纳2015—2019年的EVA值 单位:万元

从表3可以看出,华录百纳的EVA值在2015—2016年上升,到2018年下降至负值,在2019年又开始上升,起伏波动较大。华录百纳的净利润和调整后税后净营业利润在混改后均大幅上升,2019年的税后净营业利润相较于2018年增长约22.97亿元。说明混改后,华录百纳的各类资本给公司带来了利益,经营效益有所提升。2019年的EVA值也有了较大提高,比2018年增长了约23.93亿元,虽仍未转负为正,但相较于2017年和2018年已有较大改善。说明虽然短期内华录百纳的财务绩效有所提升,但其改革成效仍具有一定的滞后性,还未真正实现公司价值的跨越式发展。

三、结束语

本文以华录百纳为例,探索混改对其财务绩效的影响。首先,通过对混改背景、影视行业部分公司及华录百纳的业绩进行分析,探究华录百纳混改的动因。其次,整理该公司2015-2019年的财务数据,通过杜邦分析方法展开研究,结果发现,混改前华录百纳的整体经营状态已大不如前,混改后华录百纳通过引入不同形式的所有制资本,由国有控股变为国有参股、民营控股,实现了股权架构的多元化,业绩有所提高,混改后民营控股带来了公司财务绩效的提升。最后,分析华录百纳混改前后EVA值的变化情况,结果表明,混改后公司的EVA值得到了一定的提高,但公司还未创造出正向价值。华录百纳混改的完成时间不长,只能从短期观察其绩效,长期绩效还需进一步予以研究。华录百纳混改最终是否成功应该由市场来检验,需要看其在市场经济中的竞争力是否得到提高,整体实力是否增强,这是一个比较缓慢的过程,需要逐步推进并不断调整。