疾控机构成本核算现状及实施路径设计构想

2021-06-11黄艾高级会计师湖北省疾病预防控制中心湖北武汉430079

黄艾(高级会计师)(湖北省疾病预防控制中心 湖北武汉 430079)

2019年,《政府会计制度——行政事业单位会计科目和报表》全面实施、《事业单位成本核算基本指引》出台,事业单位开展成本核算的会计基础与顶层设计已基本具备,各类事业单位正积极开展本行业、本单位《成本核算实施办法》的制定与测评,为下一步全面开展的事业单位成本核算作好准备。

习近平总书记在2020年6月2日主持召开的专家学者座谈会上指出“疾病预防控制体系是保护人民健康、保障公共卫生安全、维护经济社会稳定的重要保障。要建立稳定的公共卫生事业投入机制,改善疾病预防控制基础条件,完善公共卫生服务项目。”明确提出了我国新一轮“完善公共卫生体系、促进健康中国建设”的改革发展方向。国家公共卫生事业资金往何处投?如何投?如何评价资金使用效果?这些问题都迫切需要各级疾控机构明晰公共卫生项目的成本数据,而在以预算收支为主线的核算体系下,成本核算一直被疾控机构所忽视。因此,了解疾控机构成本核算现状,探索实施路径,对稳步开展疾控机构成本核算具有重要的理论与实践意义。

一、疾控机构成本核算现状调查

为了解各级疾控机构成本核算现状,笔者于2019年12月通过问卷星系统开展了《疾控机构成本核算现状调查》,截止2019年12月31日共收回调查问卷93份,通过数据核查,剔除重复问卷9份,有效问卷为84份,其中39份为财务负责人填写,占比47%,18份为会计人员填写,占比21%,17份为行管人员填写,占比20%,10份为经管人员填写,占比12%。调查问卷分为四个部分,20道题目,分别为疾控机构规模情况(5题)、疾控机构保障情况(4题)、疾控机构成本核算现状(3题)和疾控机构成本核算内容(8题)。

(一)疾控机构基本情况。参与本次问卷调查的共有4家国家疾控中心分支机构、21家省级疾控中心、16家市级疾控中心(集中在两个省)和43家县(区)级疾控中心(集中在两个省)。

国家、省、市、县(区)同级疾控机构在人员、资产、财政拨款规模上大致相同;不同级疾控机构呈逐级递减趋势,且人、财、物三者之间呈正相关。调查显示,75%的省级疾控中心人员在300人以上,固定资产在1亿元以上,年财政拨款在1亿元以上;75%以上的市级疾控中心人员在100—300人,固定资产在1亿元以下,年财政拨款在1亿元以下;90%以上的县级疾控中心人员在100人以下,固定资产在5 000万元以下,年财政拨款在1 000万元以下。

国家、省、市、县(区)四级疾控中心的财政保障力度逐级弱化,且地域差异较大。调查显示,国家、省、市、县(区)疾控中心,财政未全额保障人员经费的机构比例分别为25%、33%、43%、86%;国家、省、市、县(区)疾控中心财政未保障运行经费的机构比例分别为25%、28%、18%、60%;42%的省级、34%的县级疾控中心通过向社会提供有偿服务获得收入,弥补人员、运行经费的保障不足。

(二)疾控机构成本核算情况。参与调查问卷的84家疾控中心,75%尚未开展成本核算工作,83%认为成本核算对疾控机构的财务管理构成挑战,74%认为成本核算有必要或非常有必要。从调查结果可见,大部分疾控机构财务人员认同成本核算是一项有必要、有挑战的工作。

调查结果显示,现阶段,疾控机构财务人员对于成本核算的认识基本统一:疾控机构成本核算的主要动因是内部管理和绩效评价;疾控机构实施成本核算的三大前提是领导重视、信息系统和专业人员;疾控机构实施成本核算的三大重、难点是核算基础、分摊标准、信息系统;疾控机构成本核算单元的设置主要是纵向的项目成本核算单元与横向的部门成本核算单元;疾控机构成本分摊标准可以是人员占比和工作量占比;疾控机构的成本报告编报可以是半年报与年报。

(三)调查问卷小结。通过问卷调查,笔者了解到各级、各地区疾控中心在规模、结构、财政保障等方面存在较大差异,越到基层,保障越弱。疾控机构作为公共卫生专业机构,政府应建立稳定的投入机制,保障其公共卫生职能的有效履行。而稳定的投入机制,需要稳定的数据支撑,疾控机构的成本数据,正是连接投入与产出、预算与执行、规模与评价的有效桥梁,所以,疾控机构的成本核算势在必行。

目前,大部分疾控中心尚未开展成本核算,大部分参加调查的人员认为有必要开展成本核算,但成本核算具有一定挑战性;挑战主要体现在各级疾控中心开展成本核算的会计基础、分摊标准、专业人员及信息系统等方面比较薄弱,故理顺疾控机构的职能分工、梳理公共卫生服务项目、搭建成本核算系统框架是当务之急。

二、疾控机构成本核算的实现路径

基于调查问卷反映出来的疾控机构成本核算较为滞后的问题,笔者认为,探索搭建一个符合疾病预防控制特点的成本核算基本框架,形成一套规范、可行的成本核算实施路径,是当前必要且紧迫的一项工作。各级疾控机构可以在成本核算基本框架的基础上,结合本机构实际,按照实施路径的指引,细化(简化)、优化公共卫生服务项目、成本结构及成本核算方法,最终形成各自的成本核算体系。

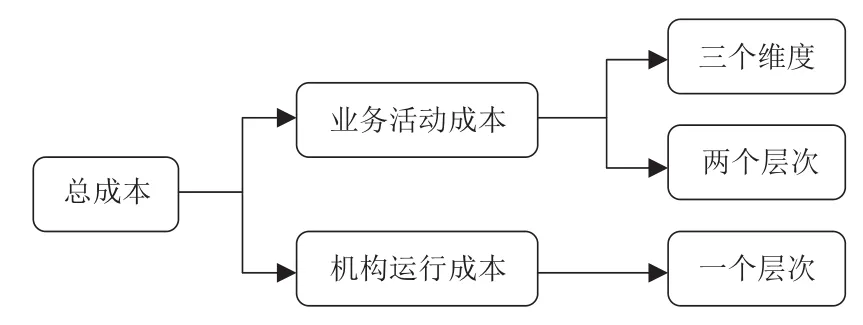

(一)成本核算总体框架设计。疾控机构作为提供公共卫生服务的专业机构,其主要成本对象为专业公共卫生服务活动,参考《疾病预防控制工作绩效评估标准(2012版)》(卫疾控发[2013]3号)和《事业单位成本核算基本指引》(财会[2019]25号),以H省疾控中心为例,根据省级疾控中心对成本信息的需求,梳理疾控机构职能工作与部门分工,运用制造成本法,将H省疾控中心的成本对象设定为两部分——业务(专业公共卫生服务)活动成本与机构运行成本[1]。业务(专业公共卫生服务)活动成本核算框架定义为三个维度和两个层次,三个维度为专项业务活动成本、项目活动成本、社会服务/产品活动成本,两个层次为专业所成本和部门成本;机构运行成本只定义职能部门一个层次[2]。

图1 H疾控中心成本对象框架

1.业务活动成本框架设计。表1以H省疾控中心专业公共卫生活动及机构部门设置为依据,进行业务活动成本框架设计。将疾控中心业务活动按履职性质分为三个维度——政府指令职责(专项业务活动)、其他专项职责(项目活动)、社会服务/产品职责(社会服务活动),将三个维度(职责)按业务活动内容划分为“疾病预防控制”“公共卫生应急处置”等专业活动类目,并进一步细分出“艾滋病防控”“科研专项”“预防接种”等按病种、科研项目、社会服务/产品划分的专业活动项目;业务活动的两个层次定义为业务所和部门[3];业务活动费用数据以上述三个维度及其对应类目、项目和两个层次为成本对象分别归集,形成疾控机构多维度、多层次的业务活动成本。业务活动成本三个维度和两个层次的关系如上页表1所示。

表1 业务活动成本框架设计

从上页表1可以看出,疾控机构成本核算对象三个维度和两个层次之间的关系,如第一列即为“艾滋病防治”单病种成本,第一行即为艾滋病部门各类专业公共卫生活动的成本。这可为疾控机构设计成本核算信息系统和归集成本对象提供框架和思路。

不同层级疾控中心成本核算的基础和需求不同,各级疾控机构应根据自身需求,在成本框架定义上,简化或细化该维度或层次。国家级疾控中心在层次上可以细化到“××专家团队”,而市、县级疾控中心在维度上可以简化到“主要职能”、在层次上简化到“主要科室”。

2.机构运行成本设定。疾控机构运行成本主要以行政、后勤等职能处室的科室划分为单层次设定。依据疾控机构成本核算基础和成本数据的精细程度,将归集并分摊后的行政后勤处室成本作为机构运行成本。

疾控机构总成本由业务活动成本和机构运行成本构成。成本核算总体框架设计以疾控机构的专业职能(活动)为成本对象,搭建多维度、多层次的成本核算架构,它可以为疾控机构成本核算系统提供构建框架,为实施路径提供框架依据,为信息系统建立提供构建框架。

(二)成本核算的实施路径。疾控机构成本核算的实施路径是在总体框架设定的基础上,提供分步骤、分类别的具体操作指引,为成本核算系统提供具体路径和方法。

根据疾控中心成本核算需求和会计科目设置,本文将疾控机构成本项目划分为五大类:材料成本、人工成本、折旧/摊销费用、专项业务费用和管理费用。

成本核算的结果既要体现成本的准确性,也要体现会计的严谨性,这要求在设计实施路径时考虑数据来源的可靠与数据之间的可比对性,因此,成本数据的生成环节可设计为由系统和科目共同触发的方式,如图2。

图2 疾控机构成本项目构成及系统触发

由图2可见,系统生成成本数据分为双向触发和单向触发。双向触发的成本数据由系统触发成本数据和会计科目触发成本数据组成,通过数据比对无误后归集至相应成本对象[4];单向触发数据由系统触发或会计科目触发后,直接归集至相应成本对象。

疾控机构应建立以财务会计核算数据为主要成本数据,相关管理系统经济数据为辅助成本数据的成本核算系统。

1.科目触发。《政府会计制度——行政事业单位会计科目和报表》对于财务会计部分的费用类科目规定明细科目核算到二级,但以权责发生制为核算基础的财务会计费用类会计数据是成本核算的基础,其明细核算可以根据单位成本会计的核算要求,进一步按需要设置到三级。财务会计科目与成本项目的对应关系如上页表2所示。

表2 科目触发对应成本项目关系

财务会计科目触发形成的成本数据,如为双向触发数据,应与系统触发形成的成本项目数据进行比对,有误差时应进行校对;如为单项触发数据,则直接计入相应成本项目,并同时按成本框架设计方案(维度与层次),归集计入各级成本对象。

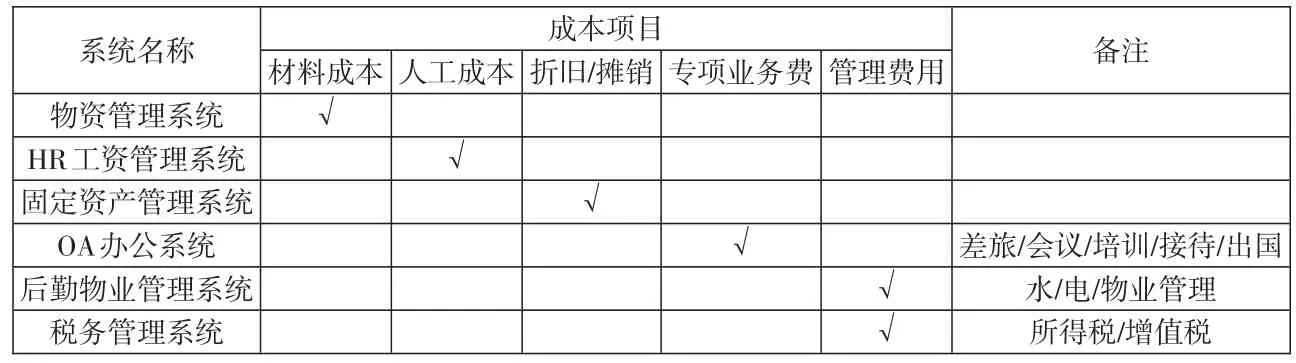

2.系统触发。成本核算是一项精细化核算,各类系统触发提供的成本数据是科目触发提供的成本数据的必要补充。为疾控机构成本核算系统提供成本数据的经济管理系统包括提供材料耗费数据的物资管理系统、提供人力资源数据的HR工资管理系统、提供固定资产消耗的固定资产管理系统、提供水电物业等公用资源消耗的后勤保障系统,以及记录日常办公、公务支出费用的OA办公系统等[5]。各系统与成本项目的关系如表3所示。各系统产生相关数据后,即通过信息系统连接端口,触发成本核算系统的五大成本项目模块,同时,按成本框架设计方案(维度与层次),归集计入各级成本对象。

表3 系统触发对应成本项目关系

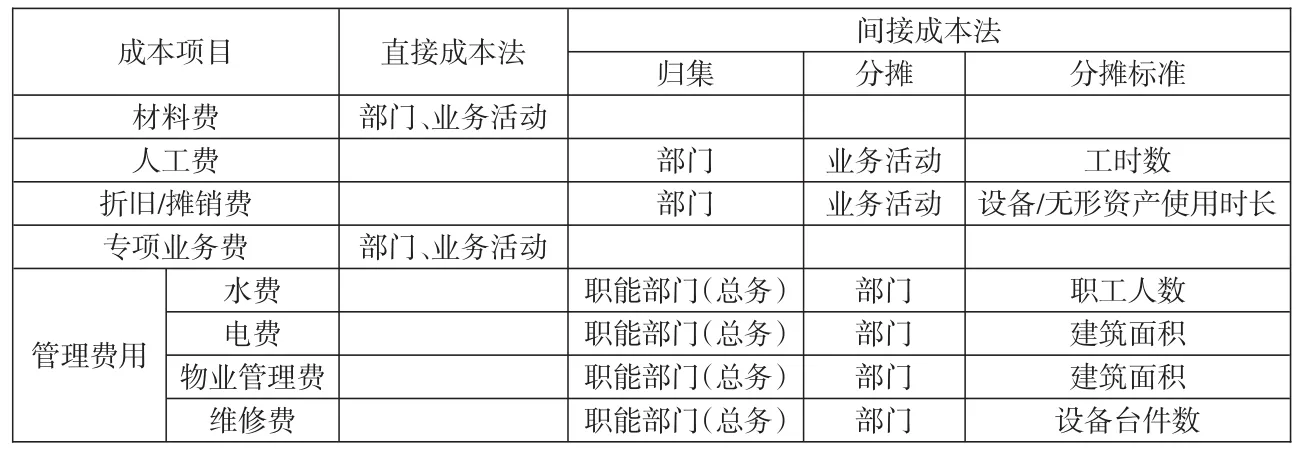

3.归集与分摊。系统触发和科目触发共同形成成本数据,经过成本系统比对后,按不同维度和不同层次计入相应的成本对象,例如人工费由HR工资系统和财务会计系统共同触发,成本系统进行比对后,形成人工费成本数据(部门归集),再运用间接成本法,按业务活动工时占比分配形成人工费成本数据(业务活动归集),完成人工成本在维度与层次上的归集与分配;材料费则由物资管理系统和财务会计系统共同触发,经过比对后,运用直接成本法,直接形成材料成本数据(部门归集、业务活动归集)。五项成本项目的归集与分配方法如表4所示。

表4 成本项目的归集与分摊

4.成本报告。各级疾控机构的会计数据基础与信息化水平存在差异,但同级疾控机构的成本数据应具有可比性,故国家应在疾控体系内建立适合各级疾控机构实际情况的成本报告制度。

疾控机构成本报告的内容应包括各疾控中心在一个运行周期内开展业务活动(专业公共卫生)和管理活动(机构运行)产出的成本信息,包括单位总成本、业务活动成本、机构运行成本、专项防控成本、病种防控成本、专项科研成本、社会服务/产品成本等。各疾控机构各类成本的分析,包括成本结构分析、变化趋势分析、历史数据对比分析、同级疾控机构对比分析;各疾控机构成本数据的绩效评价、成本运行现状、成本指标的设置与更新等。

疾控成本报告的模式可以采用标准模式,按其成本报告内容制定标准模板,规定成本指标内容,定义成本指标算法,规范成本报告格式,通过信息化手段直接从成本核算系统生成成本报告[6]。

三、结论

本文以H省疾控中心专业公共卫生活动和专业组织结构为主要成本对象,搭建多维度多层次的成本核算框架;以材料成本、人工成本、折旧费用、专项业务费用、管理费用为主要成本项目,探索通过系统触发和科目触发的方式,建立疾控机构成本核算的实施路径;该框架和实施路径的设计可以为各级疾控机构规范地建立成本核算体系,稳步地开展成本核算,准确地提供公共卫生成本数据提供理论和实践依据。

本文结合各级疾控机构的实际职能特点,提出疾控机构成本核算的框架设计方案,并在该框架下形成一套实现路径——运用系统触发和科目触发相结合的方式,建立各级疾控机构成本核算体系,精细、完整地归集和分配各类成本信息,并最终形成标准、规范的疾控成本报告。