基于系统聚类的各省金融发展现状比较

2021-06-08高慧娴薛玉莲方忠

高慧娴,薛玉莲,方忠

(1.福建师范大学经济学院,福建福州 350117;2.福建船政交通职业学院,福建福州 350007)

改革开放以来,我国金融业经历了迅速发展的阶段,但是中国区域金融发展不均衡现象严重,东部地区持续占领着全国金融领头地位.根据中国人民银行《2019 年中国区域金融运行报告》提供的数据,东、中、西部地区社会融资规模占全国的比重分别为 58.7%、19.0%和 18.8%,存在着严重的不均衡现象.另外,从金融机构组成来看,相对不发达的中国西部地区,金融机构组成结构更加单一,主要由四大国有商业银行和城乡信用社构成.因此区分出代表不同金融发展水平的类别,探讨不同区域金融发展的变化特征,对减小中国区域发展差异是十分必要的.

已有的研究在全国层面、省市层面以及县域层面针对金融发展水平的度量或者金融发展差异都有一定的成果,但一方面少有文献选取合理指标评价金融发展水平;另一方面,以往研究都是基于既定的划分标准,如东部、中部、西部或者城市经济带进行相应的区域划分,而聚类分析是事先没有确定的类别,而是基于样本特征的相似性进行类别的聚集,因此本文的贡献在于:结合已有文献,从金融结构、金融规模、金融效率三个维度筛选出11个评价指标来刻画地区金融发展水平的不同方面,运用系统聚类的方法,将2018年31个省市(自治区、直辖市,不含港澳台地区)的金融发展水平以四个聚类中心进行划分,从宏观上了解区域的差异,结合指标的具体数值,进行了由高到低的排名并进行了分析评价,在过往研究的基础上,发现对于北京、上海这类城市来说,金融规模虽然庞大但是效率低下,而作为第二梯队的金融较发达地区又存在金融结构不合理,直接融资占比低的问题,对于欠发达和不发达地区,其金融效率良好,亟需提升的是金融规模,最后提出了相关建议,有利于科学地评价各省市自治区金融发展的现状,针对不同金融发展程度实行定制化的管理政策,为金融均衡发展,资源合理分配提供一定的指导依据.

1 文献综述

1.1 金融发展指标体系构建方面

对金融发展指标的研究最早始于Goldsmith[1],他认为金融结构变化是伴随一国金融发展的标志,因此可以用金融相关比率(FIR)来衡量,即某一时点上一国金融活动资产总额的与市场总值的比例.后来的验证中,发现该指标只能单一地反映金融结构上的变化,于是指标逐渐向多维度发展,除了FIR外,Bank指标(全部信贷中商业银行信贷的占比)、Private指标(国家信贷资产总额度中私人企业获得的信贷额度占比)、Privy(私人企业获得的信贷额度与国内生产总值的比值)被提出以衡量金融发展水平[2],虽然这些指标都能在一定程度较为全面地体现出经济金融化的深度与活力,但并没有考察金融中介的结构变化.随着金融市场的发展,股票市场和保险市场对于金融市场的影响开始引起关注,因此代表股票市场发达程度的股票市值[3]指标和代表保险市场发达程度的保险深度[4]指标也被纳入评价金融发展的指标体系当中.国内在金融发展水平的测度上也进行了相关的研究,如研究中国金融发展中的货币化程度时,谈儒勇[5]采用了M2/GDP来衡量.而这种单一指标也逐渐过渡为综合指标,比较有争议的是,一种立场认为金融发展不仅体现在金融结构、金融规模与金融效率上,还表现为金融生态环境的改进[6-8],本文认为金融发展仅仅代表金融业本身的发展状况[9-10].

1.2 对各地区金融发展水平差异的分析方面

在分析各地区金融发展水平的差距上,韩永楠、周启清[11]利用熵权法测算模型,对1998—2016年西藏的金融业发展水平进行了计算,发现总体金融发展相对滞后,西藏内部各区域经济与金融聚集情况差距较大.也有学者从更宏观的角度——以长江经济带的11个省市为研究对象,通过因子分析法和K-means聚类分析法评价金融发展水平并进行了高低排名,发现东部和西部有明显的差距,绝大部分中部地区未达到平均水平,尽管它们之间的差距很小[12].同样采取因子分析和聚类分析的还有袁云峰、黄炳艺[13],他们着重从金融规模和金融效率两方面比较全国范围内的城市金融发展水平的动态差异,得出了在10年内各地区金融效率水平相对变化较大而规模水平相对变化不显著的结论.

关于金融发展水平的研究,以往学者围绕指标体系构建和地区差异分析方面做了大量的研究取得了广泛的研究成果,但是对金融发展水平的度量指标一直存在争议,大部分研究在指标设计方面没有考虑到维度的全面性,或者对每个维度的刻画仍使用较为单一的指标使得度量结果存在一定的有偏性,为解决这一问题,本文在现有研究基础上,结合数据的可获得性对金融规模、金融结构、金融效率三个维度的衡量由多项指标来反映,并根据指标搜集各省市自治区2018年的截面数据,对各城市金融发展现状进行评价,并提出了适合目前状况的建议,争取减少各地区经济发展水平的落差.

2 模型介绍

2.1 聚类分析定义

聚类分析(cluster analysis)是数据挖掘中的一种经典算法,以若干个类来归约大量的观测值,并且群组内观测值的相似度是要高于群间相似度的.其应用原理在于,在同一类个体中,不同个体的特点突出,差异较大,于是根据制定的多个观测标准,找出能够刻画样本之间相似程度的统计量,并以此为依据,将所有的样品分别聚合到不同的类别.其中,一种应用广泛的方法就是分层聚类分析(hierarchical cluster analyze),即系统聚类分析.系统聚类的优点在于其不需要预先设定聚类数,而是根据相似度来判定,缺点是个别奇异值也能产生很大影响.

2.2 系统聚类过程

2.2.1 定义每个观测值(行或单元)为一类;

2.2.2 计算类间的距离:首先计算距离矩阵,采用欧几里得距离来度量样本之间的相似性,公式如下,把距离差距最小的两类并为一类,类的数量相应减少一个;

2.2.3 采取离差平方和法(Ward)进行类间距离计算进行聚类分析,定义式:

即通过合并前后族群内的方差平方和的差异定义两个族群之间的距离.

2.2.4 重复步骤2和步骤3,当包含所有观测值的类合并成单个的类即停止.

3 数据搜集及实证分析

3.1 指标体系构建及数据搜集

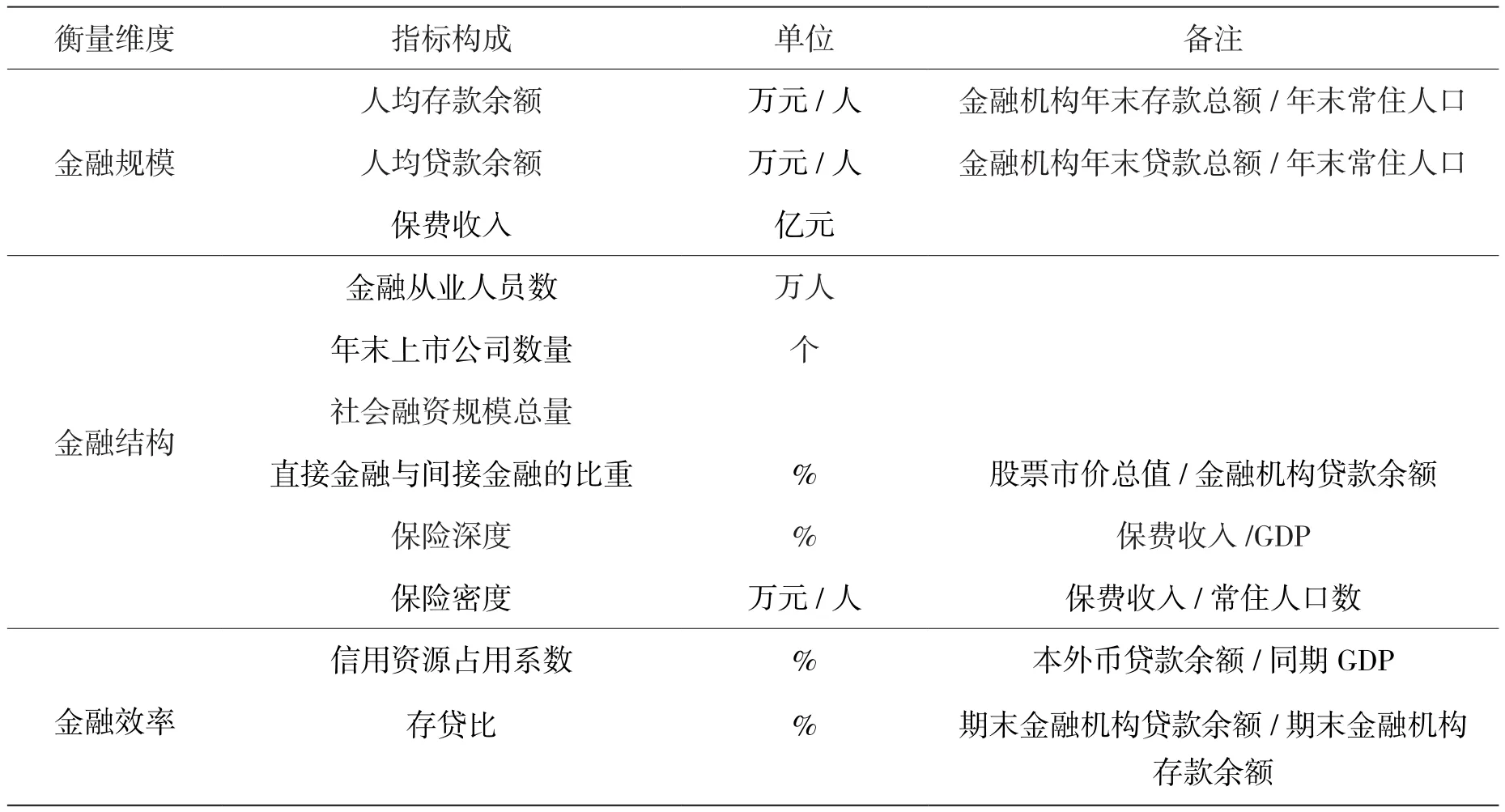

本文在参考黄建康、张丹慧[14]研究成果的基础上,选择了三个维度来度量金融发展水平.

3.1.1 金融发展的规模.金融发展的规模可以反映金融业的综合水平,主要体现在银行、证券公司、保险公司等金融机构的资产规模与组织规模以及社会融资规模总量.本文利用人均存款余额和人均贷款余额代替反映金融资产规模;保险市场的组织规模利用保费收入来反映;区域金融机构的组织规模用金融从业人员数量来衡量;证券市场的组织规模用年末上市公司的数量来反映.

3.1.2 金融发展的结构.金融发展的结构可以体现出金融体系内部的趋势.这里用股票市价总值与金融机构贷款余额代表金融结构,表现为直接金融与间接金融的比重.保险深度和保险密度分别反映了一个国家或地区保险业在整个国民经济中的深化程度和地位.

3.1.3 金融发展的效率.金融发展的效率,即储蓄和投资之间转化的能力,是金融中介效率的体现.信用资源占用系数可以度量金融发展的速度,而存贷比来反映以银行为代表的金融机构储蓄投资转化能力.

各指标具体的计算表达式详见表1,模型的数据是基于中国31个省(自治区、直辖市,不含港澳台地区)2018年相关截面数据,数据来源于各省统计年鉴、中国经济信息网.

表1 金融发展水平指标体系构建

3.2 数据处理及聚类分析

由于不同量纲的指标不具有可比性,为了剔除量纲不同对分析过程的影响,选择标准化方法之一的离差标准化,对原始数据进行变换,这样的结果是使值都映射到0到1之间,在数量级上达到相同,处理过程如下

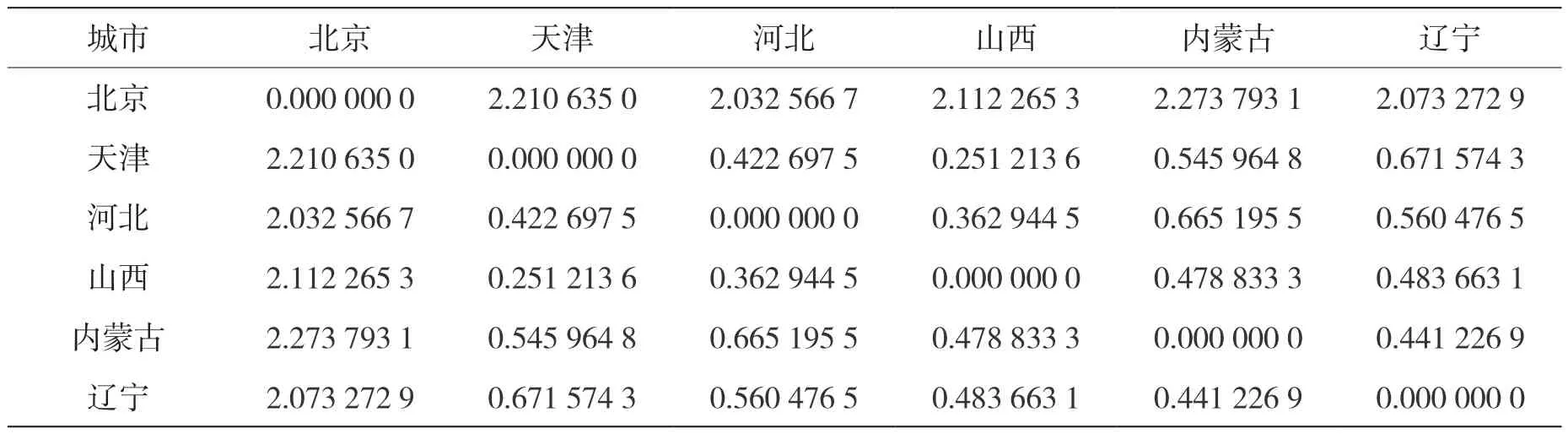

距离矩阵的部分如表2所示,观测值之间的距离越大,表示异质性越大.

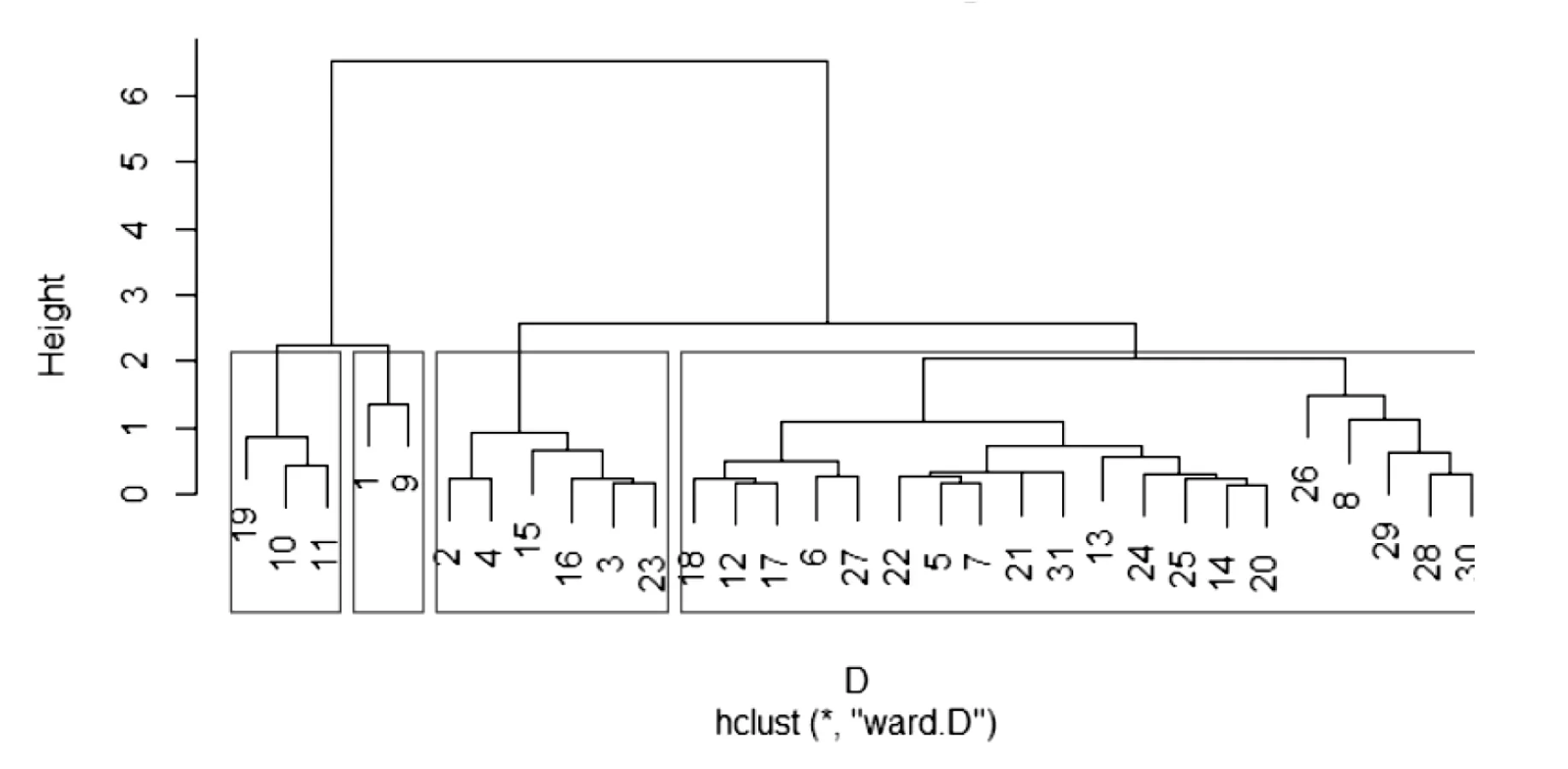

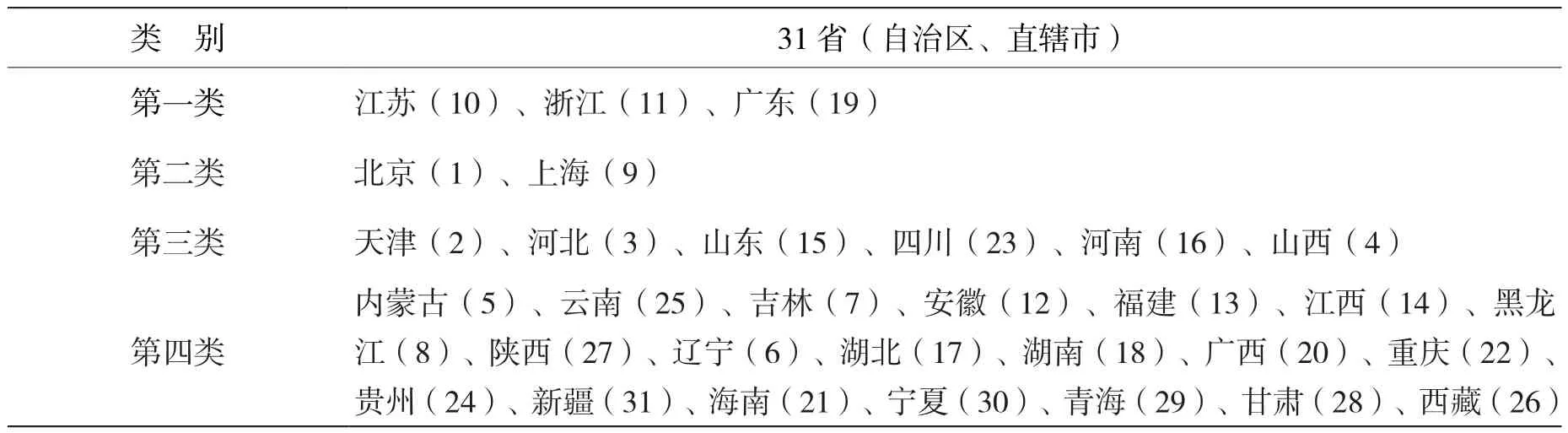

设定不同的聚类中心数量,将会得到不同的聚类结果,本文认为,将聚类中心设定为四个,对城市的不同金融发展水平比较有代表性,根据聚类结果加入框架进行划分,运用R语言软件进行聚类分析如图1所示.

表2 部分距离矩阵

3.3 实证结果

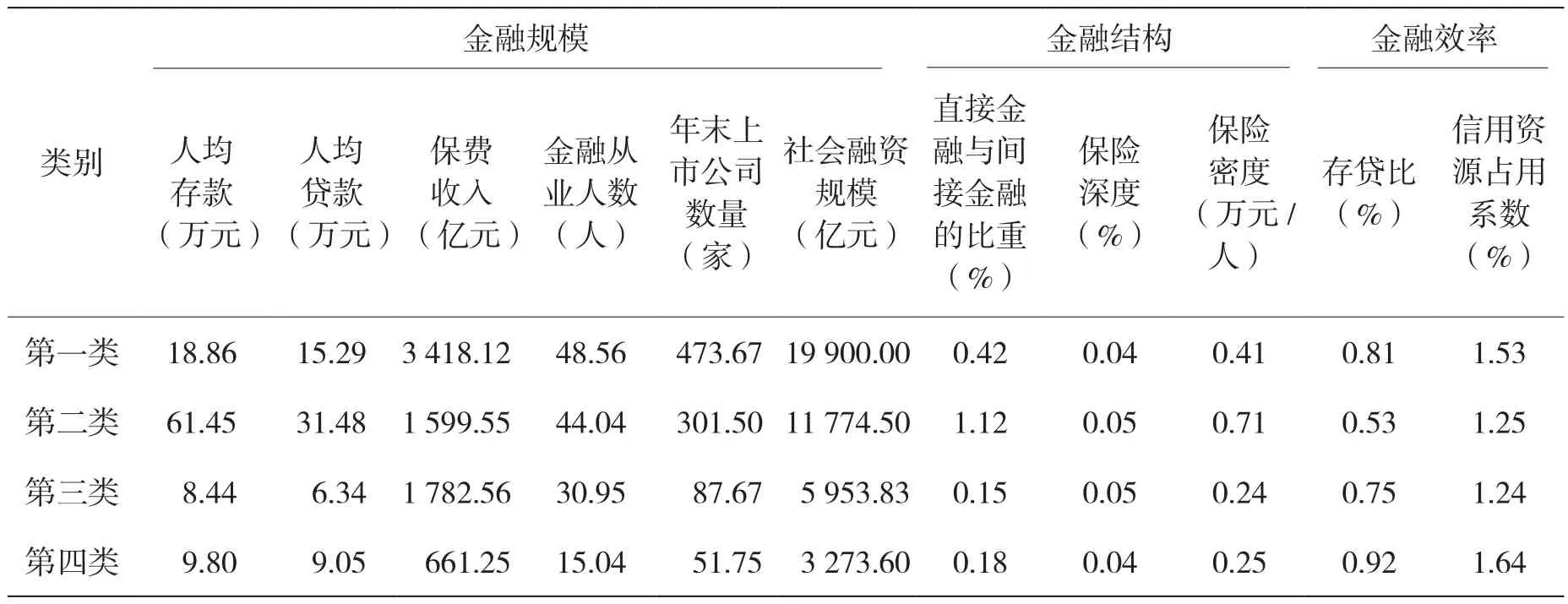

将实证的结果整理为表3,并且计算出每个类别指标观测值的平均值代表该类别的水平,结果如表4所示.

图1 聚类分析结果图

表3 聚类结果整理

表4 各类别观测平均值

3.4 结论分析

综合来看各类金融发展水平高低为:第二类>第一类>第三类>第四类.具体分析如下.

3.4.1 第二类族群包括北京和上海,在人均存贷款、金融相关比率、保险密度等方面遥遥领先,所以整体金融发展水平高于其他三类族群.但是其金融效率指标落后于其他族群,可见其金融发展速度方面有一定的阻力,金融发展相对比较成熟而成长性较差,亟需转变金融发展的方式,由粗放式增长向集约型转变,以此带动金融发展的效率提升.

3.4.2 第一类族群表现为金融水平相对比较发达,但与第二类相比还有一定差距,尤其在反映金融结构的指标上,直接金融没有充分发挥作用,普及率不足,但是这一类城市金融从业人员数量、保费收入、上市公司数量和社会融资规模的总量表现很突出,是构成其金融发展水平的主要贡献,说明目前的发展方式主要依靠规模扩张进行.从城市构成可以看出,涵盖了浙江、江苏等长江经济带的较为发达的几个城市,还有处在粤港澳城市群中的广东,反映了人口、经济、产业等资源在城市群集聚,有效促进了资源整合,协同效应显著,城市群效应明显,预测这类城市其较大的金融发展潜力.

3.4.3 第三类表现为金融欠发达地区,与前两个层次的差距突出,特别是在人均存贷款、社会融资规模、上市公司数量方面.说明这些地区信贷普及程度仍有较大的发展空间,同银行信贷市场一样,保险市场和证券市场发达程度较低.

3.4.4 第四类是金融不发达区域,值得一提的是,由于此类别涵盖省份较多,组内差异也相对较大,其中福建、重庆各指标综合来看在组内相对靠前.西北偏远城市,金融发展水平较为落后,比如从保费收入、保险密度和保险深度指标上,可以看出保险业在这类城市渗透率很低,通过金融结构的各项指标较为均衡,所以主要应该完善宏观上的金融调控机制,加强金融扶贫的政策力度来拓展金融规模;加强政策倾斜度,引进高新人才,改进金融服务质量,提高金融发展的包容性和居民的参与度,通过提高地方经济水平来促进金融的均衡发展.

4 政策建议

通过11个指标构建了金融发展水平的评价指标,对31个省(自治区、直辖市)2018年的金融发展水平进行系统聚类分析可以看出,各地区金融发展呈现出显著的特征,差异明显,金融资源不能得到有效的配置,在不同程度上制约着区域经济的发展,以对不同区域要实行不同的金融发展模式.

1)对于金融发展较为成熟的地区,即上文中的第二类城市,其规模已经达到一定的程度,要注重的是金融发展的结构和效率.一个金融发展水平发达的地区,金融机构应涵盖银行、证券、保险等金融机构,也应该包括私营信贷等私营性质机构,因此要充分展示金融主体多元化、提升金融市场活跃度和开放度.除此之外,政府还应该注重用金融机构效率的提升来替代规模的扩张.

2)对于相对比较发达的第一类区域,需要不断完善金融结构,促进金融体系内部深化改革,依托现有的地域优势,充分发挥城市集群效应的正面影响,在继续扩展业务量的基础上,通过积极的引导推动金融机构的职能改革,使得金融发展实现质量上的提升而非一味追求业务增量的提高.

3)对于金融欠发达的第三类区域,资本体量没有形成一定的规模是制约其金融与经济发展的主要瓶颈,因此,要不断提升直接和间接金融服务实体经济的能力,制定符合小微企业需要的金融服务和产品,创造新的经济增长点.

4)对于金融发展排名靠后的地区,即第四类,由于金融压抑的存在,严重影响着经济的持续发展.从发展的眼光来看,政府部门应适当减少对该地区金融体系的管制,改变当前监管理念和模式,形成政府监管、机构自律的监督体系,鼓励金融自由化发展,并保证它顺利进行.对落后地区的基础设施建设,建议加大公共投资的政策倾斜力度,增加金融服务的可获得性.

综上,对不同地区的金融发展现状实施差异化管理,对症下药才能改善空间层面的金融资源供求不对称问题,充分凸显金融资源在区域经济运转中的重要引领作用,实现全国金融发展差距越来越小的奋斗目标.