卖方消费信贷下考虑需求转移的零售商与银行协调策略

2021-06-06经有国孙力毛湛玉王武徐洋

经有国 孙力 毛湛玉 王武 徐洋

摘要:文章考虑卖方消费信贷中利费率的变动引起的需求转移现象,建立了银行与卖方零售商的主从博弈模型,分析了分散决策、集中决策、收益共享契约的最优决策。得出结论,需求流失系数与利费率成正相关、与消费者实际支付的利费率成负相关。收益共享契约可以实现银行与卖方零售商的完美协调与利润分配。最后通过算例分析验证了模型与结论的可靠性。

关键词:卖方消费信贷;零售商;银行;需求转移;决策;协调

一、引言

卖方消费信贷主要指基于零售商或供应商企业与银行的合作,消费者以个人信用通过分期付款的形式向零售商购买产品。该机制表现为首先银行向零售商或供应商放款,然后消费者分期向银行按期限偿还贷款的消费模式。(消费者通过向银行贷款并向零售商分期付款的形式购买产品。银行先向卖方零售商提供贷款服务,消费者在卖方零售商处签订合约办理分期付款,然后其按照合约按期向银行偿还贷款。)改革开放以来,国内经济伴随新时代的变化快速增长、金融法律法规与个人征信体系的机制不断更新完善、信用贷记卡、蚂蚁金融、京东白条等各种贷记产品的广泛普及,卖方消费信贷已经快速融入消费市场,成为各大零售商商家与银行增产增值的重要盈利渠道之一。例如:在2016年10月起社交电商平台拼多多同平安银行联手签订信贷消费协议。苏宁易购2009年的销售额中,其中信贷消费的占比已超过总体一成,并在2010年又推出了无需手续费的分期付款买家电”的活动。2017年阿里巴巴“双十一”购物节中,使用蚂蚁花呗、金融借呗的消费者达六千多万,所占消费总额接近一成。2018年较2017年新增2000万笔成交量,足以可见信贷消费的购买产品模式越来越普遍,也越来越重要。

消费信贷可以缓解满足消费者的短暂经济压力,但伴随而来的是附加的银行利息、信贷公司的管理费用等,而现今消费则会避免这些额外产生的费用。因此可以根据消费者的不同偏好,将产品市场消费模式划分为两个不同的子市场:现金消费市场、信贷消费市场。对于现金消费市场的消费者而言,购买产品只需要支付其市场零售价,无需考虑银行费率问题。对于信贷消费市场的消费者而言,选择哪种消费模式取决于产品的零售价格与其利费率。利费率指的是购买单位产品所带来的额外总费用(包括各还款期的总利息、银行账户管理费的总和)与单位产品零售价之比。在单位产品价格不变的情况下,如果利费率比较高,消费者倾向于现金消费;反之,消费者倾向于选择信贷消费。假定在一个产品销售市场中,信贷消费与现金消费的总需求不变,利费率的变动会导致信贷消费者与现金消费者需求之间的转移。于是,零售商与银行对利费率的决策对消费市场的需求模式變动起决定性作用。研究利费率问题具有重大的实践意义。下面将对相关领域的研究现状展开论述。

有关需求转移的研究包括了以下文献:孙庆文等提出需求转移率、建立衰退期产品赊销优化模型研究了需求转移现象;罗利等从易逝品角度出发研究其中新产品转移到老产品的需求,建立了老产品的最优动态定价模型。以上几篇文献研究的均为需求转移现象与企业自身的最优策略协调,而本文研究信贷消费与现金消费之间的需求转移是基于零售商与银行决策行为。

收益共享契约在录像带、唱片等产品租赁行业广泛应用。Cachon和Lariviere阐释了收益共享契约产生的背景,并提出了基本模型,总结出其优点与局限性。徐广业等将收益共享契约进行改进,将其放入到双渠道供应链中进行研究。与以上研究不同的是,本文主要研究单个卖方零售商与单个借贷银行(或企业)之间的收益共享契约与协调机制。

二、问题描述与假设

本文研究的是由单个零售商与单个银行之间构成的消费信贷最优决策与协调机制问题。假设在该消费信贷系统中,银行与零售商之间为主从关系,且双方之间信息完全对称、完全理性、均为风险中性者。在进行消费信贷合作的初期,两者之间互相协商产品的还款方式与还款周期。银行决定消费信贷所产生的利率和消费者信贷账户管理费用。银行的决策变量为利费率rF。利费率为消费信贷过程中各还款周期产生的总利息与账户管理费用之比。零售商为刺激消费信贷的需求会向消费者提供利费率补贴,使得消费者只需要实际支付rR利费率的费用,且有rF>rR。rR为零售商的决策变量。

假设1:产品价格p外生,且在一般情况下保持不变。

假设目的在于提高价格波动对信贷需求产生的鲁棒性,该假设具有相对普遍性,在日常生活中汽车、家电产品价格在某一时间段(一年、两年)几乎不变。

假设2:只存在信贷消费需求向现金需求转移的现象,不存在现金消费需求向信贷消费转移的现象。

假设3: 信贷消费者能及时偿还金融机构的贷款本金及利息,消费者不存在逾期等信用风险。

参数设置如表1所示。

在本文中,下标“R”代表零售商,下标“F”代表银行,上标“D”代表分散决策,上、下标“C”代表集中决策,上标“RS”代表收益共享协调契约,上标“*”代表最优。

三、基本决策模型

(一)分散决策模型

在分散决策中,银行作为决策的领导者,卖方零售商处于跟随者地位。双方均以自身利益最大化作为决策目标。博弈过程如下:银行率先决定rF利费率,然后零售商再确定rR的大小。双方利润函数Π、Π如式(1)、(2)所示:

Π=(p-cR)(a1+b1rR)+[p(1+rR-rF)-cR](a2-b2rR)(1)

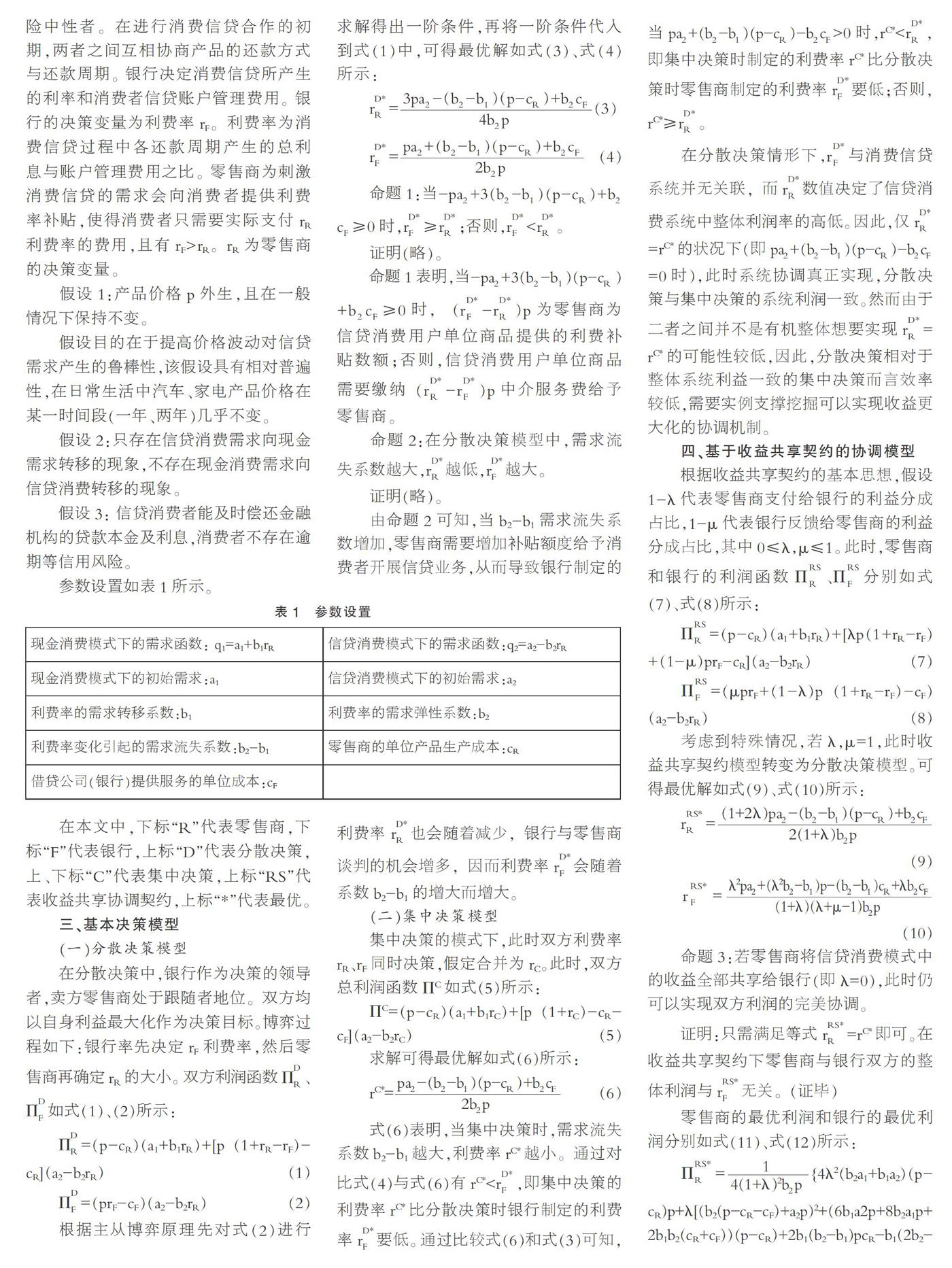

Π=(prF-cF)(a2-b2rR)(2)

根据主从博弈原理先对式(2)进行求解得出一阶条件,再将一阶条件代入到式(1)中,可得最优解如式(3)、式(4)所示:

r=(3)

r=(4)

命题1:当-pa+3(b-b)(p-c)+bc≥0时,r≥r;否则,r 证明(略)。 命题1表明,当-pa+3(b-b)(p-c)+bc≥0时, (r-r)p为零售商为信贷消费用户单位商品提供的利费补贴数额;否则,信贷消费用户单位商品需要缴纳(r-r)p中介服务费给予零售商。 命题2:在分散决策模型中,需求流失系数越大,r越低,r越大。 证明(略)。 由命题2可知,当b2-b1需求流失系数增加,零售商需要增加补贴额度给予消费者开展信贷业务,从而导致银行制定的利费率 r也会随着减少,银行与零售商谈判的机会增多,因而利费率r会随着系数b2-b1的增大而增大。 (二)集中决策模型 集中决策的模式下,此时双方利费率rR、rF同时决策,假定合并为rC。此时,双方总利润函数ΠC如式(5)所示: ΠC=(p-cR)(a1+b1rC)+[p(1+rC)-cR-cF](a2-b2rC)(5) 求解可得最优解如式(6)所示: rC*=(6) 式(6)表明,当集中决策时,需求流失系数b2-b1越大,利费率rC*越小。通过对比式(4)与式(6)有rC* 在分散决策情形下,r与消费信贷系统并无关联,而r数值决定了信贷消费系统中整体利润率的高低。因此,仅r=rC*的状况下(即pa+(b-b)(p-c)-bc=0时),此时系统协调真正实现,分散决策与集中决策的系统利润一致。然而由于二者之间并不是有机整体想要实现r=rC*的可能性较低,因此,分散决策相对于整体系统利益一致的集中决策而言效率较低,需要实例支撑挖掘可以实现收益更大化的协调机制。 四、基于收益共享契约的协调模型 根据收益共享契约的基本思想,假设1-λ代表零售商支付给银行的利益分成占比,1-μ代表银行反馈给零售商的利益分成占比,其中0≤λ,μ≤1。此时,零售商和银行的利润函数Π、Π分别如式(7)、式(8)所示: Π=(p-cR)(a1+b1rR)+[λp(1+rR-rF)+(1-μ)prF-cR](a2-b2rR)(7) Π=(μprF+(1-λ)p(1+rR-rF)-cF)(a2-b2rR)(8) 考虑到特殊情况,若λ,μ=1,此时收益共享契约模型转变为分散决策模型。可得最优解如式(9)、式(10)所示: r=(9) r=(10) 命题3:若零售商将信贷消费模式中的收益全部共享给银行(即λ=0),此时仍可以实现双方利润的完美协调。 证明:只需满足等式r=rC*即可。在收益共享契约下零售商与银行双方的整体利润与r无关。(证毕) 零售商的最优利润和银行的最优利润分别如式(11)、式(12)所示: Π={4λ2(b2a1+b1a2)(p-cR)p+λ[(b2(p-cR-cF)+a2p)2+(6b1a2p+8b2a1p+2b1b2(cR+cF))(p-cR)+2b1(b2-b1)pcR-b1(2b2-b1)p2+bc]+4(b2a1+b1a2)(p-cR)p}(11) Π=(12) 命题4: 在收益共享契约中实现零售商与银行之间利益的完美协调必须要以银行让利为前提,本文通过以部分利润Δ代替银行的部分让利。Δ满足以下两个不等式:Π+Δ≥Π和Π-Δ≥Π。 在本文中,Δ的具体取值依据零售商与银行之间谈判的情况为参考。根据命题3和命题4,收益共享契约在实现信贷系统协调的过程中存在一定的弊端,没有完全考虑实际因素不能实现完美协调,因此为了实现完美协调务必要以收益共享契约为基础充分考虑双方因素实现重新分配。 五、数值分析 假设a1=a2=200,b1=100,b2=400,cR=5,cF=1,q1=200+100rR,q2=200-400rR。将以上参数的具体数值带入到上述模型中进行求解。 在分散决策情形下,银行决策的最优利费率为r=0.4875,零售商在对消费者进行补贴之后决策的最优利费率r=0.3063。银行与零售商的最优利润Π和Π分别为300.3125和1400.1563,且总利润Π为1700.4688。 图1表明,在收益共享契约中,零售商支付给银行的利益分成占比1-λ越大,银行的最优利润越大,零售商的最优利润越小,系统的整体利润也逐渐越大。当λ=0时,银行获得全额零售商给予的利益分成,此时系统整体利润等于集中决策下的利润,即完美实现了零售商与银行之间的协调。 在收益共享協调契约中,为实现整体利润的提升最重要的是确定(银行给予零售商的让利)的具体取值,通过零售商与银行之间确定之间数值的大小的谈判实现各自的收益完美协调。 六、结语 在分散决策中,需求流失系数减小的情况下,发生信贷消费的消费者所支付的实际费用会提高,而银行的利费率以及零售商的利费补贴会降低。在收益共享契约的决策情形中,想要实现最优的决策行为,需要实现利润在银行与零售商之间的合理转变,适当让利才能够实现。本文通过案例分析得出互利共赢的最终实现方式是商业银行与零售商的整体绩效的提升,二者确立共同的目标。 参考文献: [1]五年内家电信贷消费比例有望达到30%[EB/OL].(2010-04-14)[2013-08-25].http://news. hexun.com/2010-04-14/123334802.html. [2]Brady R R. Structural breaks and consumer credit: Is consumption smoothing finally a reality?[J]. Journal of Macro- economics,2008,30(03):1246-1268. [3]Xu X E, Liu J. Consumer Credit Risk Management in an Emerging Market-The Case of China[J].China & World Economy,2006,14(03):86-94. [4]蔡明超,费一文.商业银行消费信贷中的提前偿还风险影响因素与风险管理——理论与实证[J].金融研究,2007(07):25-35. [5]孙庆文,栾晓慧,槐柳.基于需求转移存在的衰退期产品赊销决策优化模型研究[J].管理学报,2012,9(08):1190-1195. [6]罗利,俞言兵,刘德文.基于需求转移的易逝性产品最优动态定价策略[J].管理工程学报,2006,20(02):38-42. [7]Cachon G P, Lariviere M A. Supply chain coordination with revenue-sharing contracts:strengths and limitations[J].Man-agement Science,2005,51(01):30-44. [8]徐广业,但斌,肖剑.基于改进收益共享契约的双渠道供应链协调研究[J].中国管理科学,2010,18(06):59-64. 基金项目:1.国家自然科学基金资助项目,项目名称“需求依赖利率和服务水平的卖方消费信贷合作与协调机制”(基金号:71461014);2.云南省基础研究计划面上项目,项目名称“需求依赖利率和服务水平的卖方消费信贷合作与协调机制”(基金号:2019FB087)。 (作者单位:经有国、孙力、徐洋,昆明理工大学管理与经济学院;毛湛玉、王武,昆明理工大学学生社区教育管理中心)