国际原油价格波动对我国通货膨胀的非对称传导效应

2021-06-06韩霖

韩霖

摘要:考察國际原油价格波动对于我国通货膨胀的传导效应对于预防我国经济生产活动受到原油价格较大程度的冲击具有十分重要的现实意义。文章借鉴Shin(2014)等人的研究,通过构建非对称ARDL模型,从国际原油价格的正向波动和负向波动两方面入手,考察了国际原油价格波动对于我国居民消费价格指数的传递效应。研究发现,国际原油价格变动对于我国通货膨胀存在非对称影响,而且从长期来看,国际原油价格上涨对我国CPI呈现正向传导,国际原油价格下跌对于国内CPI传导效应不显著。国际原油价格波动作为一种外部冲击,对我国通货膨胀可能造成的非对称影响应当引起充分关注。

关键词:国际原油价格波动;CPI;非对称性;传导效应

一、引言

石油是世界上最重要的资源之一,其在全球宏观经济中发挥着重要作用。原油市场冲击对宏观经济的影响已经成为一个至关重要的话题,自20世纪70年代两次严重的石油价格冲击对世界经济的影响以来,引发了经济学家、制造商、政策制定者甚至公众的广泛关注。

我国原油的消费量与进口量一直都在迅速增加,我国对于进口原油的依存度不断提高,从而使我国原油相关产品价格受到国际原油价格冲击的影响越来越大。由于原油是一个国家工业企业生产的重要投入部分,所以原油价格的波动会通过产业链的上下游传导机制转嫁至一个国家的消费者价格,从而对通货膨胀的波动产生重要影响。因此,油价过度波动可能导致消费者价格波动和通胀波动,这可能对货币政策的实施带来挑战。研究我国原油价格与通货膨胀之间的传导效应十分重要,只有这样才能了解中国的通货膨胀在多大程度上会受到原油价格变化的影响,从而根据油价变动情况,制定合理的货币政策,将我国价格波动保持在合理范围内,以免我国经济生产活动受到较大程度的冲击。

二、模型介绍

本文在非对称性传导理论的基础上,构建了国际原油价格正负向波动对于我国通货膨胀传导效应的非对称ARDL模型(简称为NARDL)。相较于其他能够用来研究非对称性的方法,非对称ARDL模型主要有如下几个优势:第一,NARDL模型同时将短期与长期非对称传导效应考虑在内,可以同时研究长期与短期影响的非对称性。第二,NARDL模型对时间序列皆是同阶单整的要求有所放松,模型中的时间序列可以是1阶单整,可以是0阶单整,也可以为I(0)与I(1)混合。第三,NARDL模型是ARDL模型的扩展,可以运用于小样本数据,模型估计不受内生性问题干扰。第四,运用NARDL模型可以借助非对称动态乘数图描述非对称的调整速度和调整程度,刻画非对称路径。

首先,国际原油价格的非对称性影响体现在对于原油价格正负方向变化的分解,即:

oili=oil1+oil+oil(1)

这里的oil,oil分别表示国际原油价格的正向变化和负向变化过程,它表示每一期正负向变化的累积,即:

oil=Δoil=max(Δoilj,0)=oil=Δoil=min(Δoilj,0)(2)

其中,Δoilj为国际原油价格一阶差分。之后,运用以下公式描述国际原油价格与我国通货膨胀的长期均衡关系,这种长期非对称协整关系可以表示为:

cpit=β+oil+β-oil+μt(3)

这里μt~ild(0,σ)。

之后,Shin等将该式扩展成为一个能够将长期与短期非对称关系考虑在内的一般NARDL模型,即:

ΔCPIt=ρCPIt-1+θ+OIL-θ-OIL+γiΔCPIt-i+(πOIL+πOIL)εt(4)

其中,p与q分别表示CPI与OIL变量的最大滞后阶数,该阶数可以按照AIC,SCI原则选取。其中,-θ+/ρ与-θ-/ρ分别表示长期正向、负向关系的系数,即β+,β-。π,π分别表示CPI对于国际原油价格的正向与负向短期变化的调整。确认变量之间是否存在长期均衡关系可以采用Fpss或tBDM统计量检验。

接下来是NARDL模型对于长期与短期非对称性是否存在的检验,其中长期非对称性检验为H0:β+=β-,短期非对称性检验为π=π。如果变量长期和短期都不存在非对称性,则NARDL模型即简化为传统的ARDL模型。

最后,可以通过动态乘数图,考察国际原油价格对于我国通货膨胀的非对称性特征,动态乘数图允许我们在即使没有构建模型的情况下考察非对称路径。如果国际原油价格与我国通货膨胀之间存在着短期非对称关系,则以ARDL模型为基础的每一期短期非对称性都可以通过以下公式描述的动态乘数图展现,每1%正向变化OILP,负向变化OILP的动态乘数分别表示为:

dm=,dm=,l=0,1,2,…(5)

三、实证分析

(一)变量选取与数据说明

本文研究国际原油价格变动对于我国通货膨胀的影响,通货膨胀仍然是采用和大多数文献相同的指标,即居民消费价格指数(CPI)衡量,其中国际原油价格指数采用IMF公布的布伦特原油价格指数,布伦特原油价格对国际油价具有十分重要的影响,全世界大约有50%以上的原油贸易都参考brent定价,brent原油价格指数数据用Br表示。本文使用的是月度数据,皆来源于IMF公布的数据。CPI,原油价格都由指数形式表示,样本区间为2003年3月至2019年3月,时间序列皆转化为以2003年3月为基期的定基指数,然后以对数序列形式表达。

(二)单位根检验

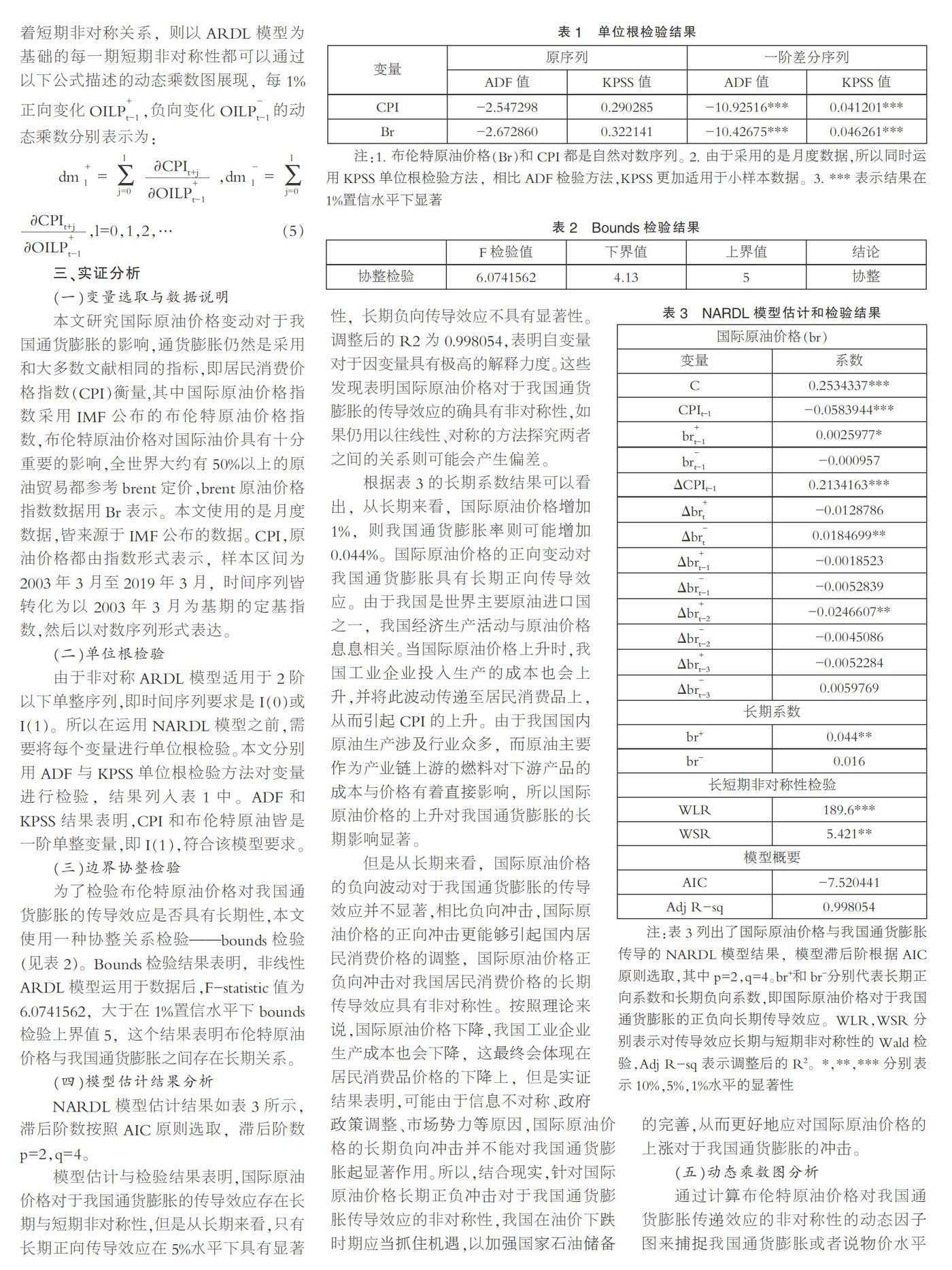

由于非对称ARDL模型适用于2阶以下单整序列,即时间序列要求是I(0)或I(1)。所以在运用NARDL模型之前,需要将每个变量进行单位根检验。本文分别用ADF与KPSS单位根检验方法对变量进行检验,结果列入表1中。ADF和KPSS结果表明,CPI和布伦特原油皆是一阶单整变量,即I(1),符合该模型要求。

(三)邊界协整检验

为了检验布伦特原油价格对我国通货膨胀的传导效应是否具有长期性,本文使用一种协整关系检验——bounds检验(见表2)。Bounds检验结果表明,非线性ARDL模型运用于数据后,F-statistic值为6.0741562,大于在1%置信水平下bounds检验上界值5,这个结果表明布伦特原油价格与我国通货膨胀之间存在长期关系。

(四)模型估计结果分析

NARDL模型估计结果如表3所示,滞后阶数按照AIC原则选取,滞后阶数p=2,q=4。

模型估计与检验结果表明,国际原油价格对于我国通货膨胀的传导效应存在长期与短期非对称性,但是从长期来看,只有长期正向传导效应在5%水平下具有显著性,长期负向传导效应不具有显著性。调整后的R2为0.998054,表明自变量对于因变量具有极高的解释力度。这些发现表明国际原油价格对于我国通货膨胀的传导效应的确具有非对称性,如果仍用以往线性、对称的方法探究两者之间的关系则可能会产生偏差。

根据表3的长期系数结果可以看出,从长期来看,国际原油价格增加1%,则我国通货膨胀率则可能增加0.044%。国际原油价格的正向变动对我国通货膨胀具有长期正向传导效应。由于我国是世界主要原油进口国之一,我国经济生产活动与原油价格息息相关。当国际原油价格上升时,我国工业企业投入生产的成本也会上升,并将此波动传递至居民消费品上,从而引起CPI的上升。由于我国国内原油生产涉及行业众多,而原油主要作为产业链上游的燃料对下游产品的成本与价格有着直接影响,所以国际原油价格的上升对我国通货膨胀的长期影响显著。

但是从长期来看,国际原油价格的负向波动对于我国通货膨胀的传导效应并不显著,相比负向冲击,国际原油价格的正向冲击更能够引起国内居民消费价格的调整,国际原油价格正负向冲击对我国居民消费价格的长期传导效应具有非对称性。按照理论来说,国际原油价格下降,我国工业企业生产成本也会下降,这最终会体现在居民消费品价格的下降上,但是实证结果表明,可能由于信息不对称、政府政策调整、市场势力等原因,国际原油价格的长期负向冲击并不能对我国通货膨胀起显著作用。所以,结合现实,针对国际原油价格长期正负冲击对于我国通货膨胀传导效应的非对称性,我国在油价下跌时期应当抓住机遇,以加强国家石油储备的完善,从而更好地应对国际原油价格的上涨对于我国通货膨胀的冲击。

(五)动态乘数图分析

通过计算布伦特原油价格对我国通货膨胀传递效应的非对称性的动态因子图来捕捉我国通货膨胀或者说物价水平受到国际原油价格影响的路径以及其调整过程。由图1可以看出,国际原油价格波动与我国通货膨胀之间传导机制的动态乘数图显示出非对称性,这种非对称性既表现在短期,也表现在长期上。首先,正向变化的曲线描述了我国CPI对于国际原油价格上涨造成冲击后所呈现的调整,负向变化的曲线表明我国通货膨胀对于国际原油价格下跌呈现的调整。负向变动的曲线表示我国通货膨胀在国际原油价格下跌的冲击下,只是在短期阶段呈现出下降趋势,并没有随着国际原油价格的负向波动冲击而一直下降,大约在第10期后开始转为上升。这说明,从长期看来,国际原油价格上升可能会对我国通货膨胀造成比较明显的压力,而国际原油价格的下跌却对国内通货膨胀难以形成抑制作用。国际原油价格的下跌对于国内通胀的抑制效应不显著,有可能是由于国内市场势力干预导致价格上涨的结果。从这里可以看出,我国致力于提高市场资源配置效率,以促进竞争,打破垄断行为是十分必要的。

然后,非对称性曲线表明,国内通货膨胀对于国际原油价格上涨的调整力度比对于国际原油价格下跌的调整力度要大,非对称性过程在第60期基本达到最大,直至0.05。动态乘数图呈现出的结果与模型估计结果一致,说明国际原油价格对于国内CPI传递效应在短期、长期确实具有非对称性。

四、结语

本文采用2003年3月至2019年3月的月度数据,构建非对称ARDL模型,考察了国际原油价格变化对于我国通货膨胀的传导效应。通过非对称ARDL模型结果,发现国际原油价格对于我国通货膨胀的传导效应在长期、短期皆具有非对称性。在长期,国际原油价格的上升对于我国CPI呈现正向冲击,但是原油价格的下降并没有呈现出对于国内通货膨胀的显著传导效应,而且通过动态乘数图可以看出,国际原油价格的下跌对于国内通货膨胀难以形成抑制效应。

从研究角度来说,第一,国际原油价格变化在短期内对于我国CPI存在着影响,但是滞后期内短期影响大多不显著而且不稳定,因此,相比于短期影响,建立在长期非对称性影响基础上的对于通货膨胀传导效应的预测可能更加有效。第二,非对称ARDL模型表示国际原油价格对于国内通货膨胀传导效应具有非对称性,那么使用基于线性、对称性的模型进行研究可能会存在误差,比如在本次研究中,可能会高估国际原油价格下跌对于国内通货膨胀的影响。这说明在复杂的宏观经济环境背景下,进行传导效应研究时要根据实际需要,充分考虑非对称效应存在的可能性。

从政策角度来说,本文具有如下结论:首先,实证结果表明,只有国际原油价格上升才能对我国通货膨胀形成显著的影响,而且这种影响长期显著。这说明在当前宏观经济形势下,国际原油价格波动作为一种外部冲击,其对于我国居民消费价格指数所造成的影响应当引起央行的充分关注,原油价格的持续上升不仅会对我国实体经济部门造成影响,而且这种冲击会通过提高相关产品价格传递到终端消费品领域。其次,国际原油价格下降对于我国CPI的抑制效应不显著,这可能表明国内市场势力的存在在一定程度上对相关产品价格进行了干预,从而造成了这种非对称现象。根据动态乘数图,原油价格的下跌对于国内CPI造成的负向影响持续时间较短似乎也说明市场势力在我国石油相关产品领域确实起到了一定作用。因此,政府应该采取措施提高我国市场运行效率与活力,对于石油产品市场垄断势力进行一定程度的遏制。

最后,根据国际原油价格对于我国通货膨胀传导效应的非对称性,我国政府应当重点关注国际原油价格上升可能会对国内CPI造成的较大程度的冲击。在油价下跌阶段,需要更好的抓住机遇以加强我国石油储备的完善,从而更好地应对原油价格上升波动对于我国宏观经济的影响。

参考文献:

[1]Kilian, Lutz. Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market[J]. American Economic Review,2009,99(03):1053-1069.

[2]UnalmisD,Unalmis I, Unsal D F. On Oil Price Shocks:The Role of Storage[J]. IMF Economic Review,2012,60(04):505-532.

[3]Aastveit K A, Hilde C.Bj?rnland, Thorsrud L A.What drives oil prices?Emerging versus developed economies[J]. Working Papers,2015,30(07):1013-1028.

[4]俞剑,陈宇峰.谁才是推高国际油价的真实动因?——中国需求,资本投机,抑或OPEC供给[J].金融研究,2014(02):30-43.

[5]陈淼,王欣欣.外部冲击影响我国价格水平的传导机制分析:以国际油价为例[J].宏观经济研究,2015(08):95-105.

[6]吕寒,王敏,王丹丹.国际油价波动对我国CPI影响的实证分析[J].统计与决策,2017(16):163-165.

[7]Gong X,Lin B. Time-varying effects of oil supply and demand shocks on Chinas macro-economy[J].Energy,2018,149:424-437.

[8]Miloud Lacheheb,Abdalla Sirag. Oil price and inflation in Algeria: A nonlinear ARDL approach[J].Quarterly Review of Economics and Finance,2019,73.

[9]Salah A. Nusair. Oil price and inflation dynamics in the Gulf Cooperation Council countries[J].Energy,2019,181.

(作者單位:中国海洋大学经济学院)