财务管理视角下的事业单位会计内部控制措施研究

2021-06-04闫唯第

闫唯第

(淄博市沂源县历山街道办事处,山东 淄博 256100)

在新政府会计会计核算制度全面应用的驱动下,我国事业单位财务管理工作陆续开始推进会计内部控制工作建设,并逐步取得了阶段性的成果。会计内部控制工作对提升事业单位财务管理工作水平,提升财务内部控制管理质量,提升事业单位财务风险防范内控具有十分重要的作用,因此,在财务管理视域下如何有效推动事业单位的会计内部控制建设工作就具有十分重要的意义。

1. 事业单位会计内部控制工作的重要性和基本原则

1.1 事业单位会计内部控制工作的重要性

新政府会计核算制度的调整给我国行政机关和事业单位的财务管理工作带来了巨大的影响,对关事业单位财务内控工作也提出了更高的要求,在财务管理创新改革的背景下,事业单位全面推动会计内部控制工作就具有十分重要的现实意义。首先,在新政府会计核算制度的要求下,事业单位财务管理工作执行会计内部控制工作有助于科学的开展财务管理相关工作,会计内部控制工作能够规范财务管理工作流程和操作标准性,监督和降低财务工作人员的人为失误,提升会计核算数据信息的准确性和连续性,为财务管理工作的高效开展提供强有力的机制支撑;其次,会计内部控制工作的有效应用能够帮助事业单位加强资金的管控能力,在确保事业单位资金运转安全性的前提下,实现资金的高效合理利用,避免资金出现浪费或者损失的现象,再通过会计内部控制制度的建设来提升事业单位的财务风险控制能力;第三,会计内部控制工作能够帮助事业单位实现资源整合的优化配置,对资金使用模式进行革新,同时,会计内部控制工作不仅能够实现对财务管理工作的监督管控,还能够对事业单位的项目开展、资金预算、会计报表、会计核算等工作进行全面控制,全面提升事业单位的资金使用效率。

1.2 事业单位会计内部控制工作的基本原则

首先,合法性原则。事业单位会计内部控制工作在开展经济活动之前,需要了解一切法律法规的相关规定以及事业单位内部财务管理工作的实际情况,确保会计内部控制工作在法律法规、内部规定以及实际情况等方面都符合相关规定,内控管理的活动范围能够深入贯彻落实合法性原则。

其次,及时性原则。内部控制工作是事业单位财务管理工作科学规划发展的核心部分,会计内部控制工作能够帮助事业单位对资金的使用情况进行实时的分析和总结,并在资金管理过程中及时的发现问题,避免事业单位出现资金损失的严重问题,因此,及时性是事业单位会计内部控制工作的基本原则之一。

第三,精准性原则。事业单位会计内部控制工作需要进行大量的财务管理数据分析,还需要对财务信息系统数据进行全面的综合评定,财务工作人员需要依照相关算法模型进行会计信息方面的大数据分析,因此,事业单位要想获取精确的财务数据信息,其会计内部控制工作就必须遵循精准性原则。

第四,专业性原则。在新政府会计核算制度的全新要求下,事业单位的财务管理工作将执行精细化、标准化的优化改革,会计工作人员需要具备专业的职业素养来对会计核算信息进行分析管理处理,因此,专业性原则也是事业单位会计内部控制工作的主要内容之一。

2. 事业单位会计内部控制工作存在的具体问题

2.1 缺乏完善的内部控制制度

虽然在新政府会计核算制度的要求下,事业单位对财务管理工作进行了全面的优化改革,并增添了财务内部控制管理流程,会计内部控制工作得以在事业单位内部进行开展,然而现阶段多数事业单位会计内部控制工作的执行过程缺乏完善的内部控制制度支撑,整体工作流程缺乏规范化的标准要求,并未内形成完善的闭合循环,没能够形成可持续性发展的有效机制,会计内部控制工作在此条件下执行效果不佳,多流于形式。同时,多数事业单位在会计内部控制开展过程中并没有形成完善的法律法规制度建设,系统条文在执行过程中缺乏可靠性和执行力,使得内部控制制度建设与应用实践相推介,会计内部控制建设整体效果不佳。

2.2 信息化发展程度不高

在信息时代发展的要求下,我国行政事业单位进各项工作行了全面的信息化改革,其中,尤以财务管理工作的信息化发展投入力度巨大。然而,在实际应用过程中,事业单位财务管理的信息系统建设与实际业务存在脱节的现象,并为能够将经济活动和内部业务流程完全纳入信息系统当中,使得会计内部控制工作无法进行全面性监管。同时,事业单位会计内部控制信息化发展程度不高,与单位内部其他部门之间的信息化沟通存在障碍,对会计信息资源无法实现实时的动态掌控,且不能进行有效整合。此外,事业单位会计内部控制的信息共享程度不高,没有建立健全的分类数据库,不能够有效挖掘大数据分析技术在财务内控管理当中的应用优势,事业单位内部各个业务间的信息联通效果较差。

2.3 缺乏全面的监督管理机制

当前我国部分事业单位财务管理工作在进行现代化改革的过程中依然会残存一部分计划经济背景下会计核算制度的陋习,部分会计内部控制管理人员也缺乏专业的技能和职业资格,在这种环境下,事业单位容易出现账目混乱、账目私设,甚至出现违法乱纪的现象。然而,当前我国多数事业单位在财务内控监督管理方面缺乏全面的监督机制,内部审计监督制度不健全,监管职能的缺失造成了会计内部控制工作开展的滞后性。

2.4 缺乏专业的会计内控管理团队

首先,我国多数事业单位在会计内部控制建设方面缺乏专业的技术人才,会计内部控制工作是一项十分复杂的系统工程,对管理人员的专业能力、技能素养以及实践能力具有较高的要求,而目前事业单位在会计内部控制专业人才培养方面与实际工作需求相脱节;其次,我国多数事业单位在会计内部控制人才培养方面缺乏重视程度,事业单位并没有找财务会计内部控制工作的整体需求构建科学、完善的培训体系以及人才引进计划,使得事业单位会计内控管理人才储备方面后继乏力,没有打造出一套可持续性发展的会计内控管理专业技术团队建设机制。

3. 财务管理视角下事业单位会计内部控制的优化措施

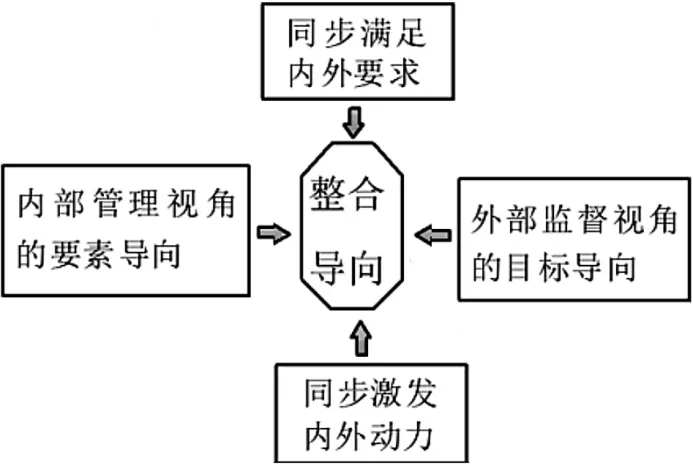

在新政府会计核算制度的全新要求下,在事业单位财务管理工作创新发展的根本需求下,事业单位执行会计内部控制优化建设已经势在必行,事业单位需要以会计内部控制整合导向的要求为引导,制定针对性的优化措施,全面优化建设会计内部控制工作。

图1: 会计内部控制优化整合的需求导向

3.1 优化财务内控管理体系,健全财务内控管理制度

首先,在满足新政府会计核算制度的要求下,事业单位需要构建一套科学、完善的开机内部控制管理制度,通过构建预算管理机制和内控管理机制来推动会计内部控制制度全面优化;其次,事业单位要在构建完善会计内部控制制度的基础上,通过推行财务内部控制工作的规范化、精细化以及标准化发展来优化财务内控管理体系,使会计内部控制工作能够在科学的工作体系下运行,进而在事业单位内部形成完善的可持续性内部控制发展机制,进而推动事业单位会计内部控制工作的可持续性开展。

3.2 加快会计内部控制工作的信息化布局

事业单位财务管理工作人员要在权责发生制理念的要求下进行全面的信息化发展,通过引进现代化的信息设备和先进的财务管理系统来帮助会计内部控制工作实现全面推广,通过有效结合大数据技术、云计算技术等来提升财会信息的分析价值和效率价值,通过财务共享服务中心平台的搭建和布局来帮助会计内部控制工作实现透明化建设和实时掌控,进而提升事业单位会计内部控制工作整体信息化水平。

3.3 健全会计内部控制工作的监督管理体系和绩效评价体系

首先,事业单位要增设具备独立审计能力的监督管理部门,并通过构建科学、完善、全面的监督管理制度来对会计内部控制工作进行全面的监管,提升会计内部控制工作质量;其次,事业单位要针对会计内部控制管理工作的业务流程和管理职能构建科学、有效的绩效评价体系,通过设计全面的考核评价指标和科学的指标权重对会计内部控制工作进行精准评价,进而提升事业单位会计内部控制工作评价的可操作性,优化执行效率。

3.4 构建科学完善的会计内部控制专业人才培养机制

首先,事业单位需强化管理层与全体工作人员的会计内部控制管理意识,增强会计内部控制管理工作落实的执行力,为推动会计内部控制人才培养机制建设奠定坚实的环境基础;其次,积极拓宽人才引进渠道,通过良好的薪酬设定吸引更多专业化的会计内部控制人才,为事业单位会计内部控制建设工作注入更加专业化的新鲜血液;第三,事业单位需构建科学完善的人才培养机制,加强对会计内部控制工作人员的专业培养和结构优化培训,提升会计内部控制工作团队的整体专业素质和实践能力,进而全面增强事业单位会计内部控制工作创新发展质量。