医疗保险支付总额预算管理改革是否提高了医疗服务效率?

——基于某省级职工医疗保险的证据

2021-06-03李诗晴褚福灵

李诗晴,褚福灵

(中央财经大学 保险学院,北京 102206)

我国社会医疗保险制度自1998年建立以来取得了显著的成效,医疗保险制度广覆盖的目标基本实现。但各地普遍采用按服务项目付费的支付方式,由此带来医疗服务提供方的道德风险问题,过度医疗现象普遍存在,从而导致医疗服务费用不合理增长的同时医疗保险欺诈现象频发,既浪费了宝贵的医疗资源,又阻碍了医疗保险制度的正常运行。在此背景下,为遏制医疗资源的浪费,我国于20世纪90年代末开始探索医疗保险支付方式改革。在医疗保险支付方式改革的初级阶段,总额预算管理作为一项重要的改革方式被推广。2012年11月14日,人力资源和社会保障部、财政部、卫生部三部门联合出台了《关于开展基本医疗保险付费总额控制的意见》,提出用两年左右的时间,在所有统筹地区范围内开展总额预算管理改革工作。

总额预算管理是指政府或保险机构通过对服务地区的历史数据、人口密度、医院规模、服务数量和质量、设施设备等因素进行综合考察和测算之后,与医疗服务机构协商确定年度预算总额的支付方式。如果实际发生费用超支,超支部分由医疗服务机构自己承担,因此能有效地控制医疗费用增长。总额预算管理改革的另一项重要目标在于通过控制过度医疗行为来激励医疗服务机构提高服务效率,从而高效配置医疗资源,促进我国医疗卫生事业的健康发展。

目前,医疗保险支付总额预算管理已经在全国绝大多数的医疗保险统筹地区得以实施。2019年,全国97.5%的医疗保险统筹地区完成了总额预算管理改革(1)参考数据来源:《2019年医疗保障事业发展统计快报》。。改革是否真正提高了医疗服务效率?本文首先建立关于医疗保险支付方式改革下医疗服务行为的经济学模型,提出总额预算管理改革对医疗服务效率影响的假设,并以2013年某省级职工医疗保险由按服务项目付费制向总额预算管理改革这一自然实验为研究对象,通过混合模型、静态个体效应面板模型和断点回归模型检验总额预算管理改革对住院人次、平均住院日等医疗服务效率指标的影响。

一、文献述评

总额预算管理改革起源于20世纪80年代美国老残人社会医疗保险制度(Medicare)住院医疗保险支付的预付制改革。Chulis G S(2)Chulis G S, “Assessing Medicare's prospective payment system for hospitals”, in Medical Care Review, Vol.2(February 1991), pp.167-206.、Guterman S(3)Guterman S, “Dobson A. Impact of the Medicare prospective payment system for hospitals”, in Health Care Financing Review, Vol.3(March 1986), pp.97-114.、Russell L B(4)Russell L B, Manning C L, “The effect of prospective payment on Medicare expenditures”, in New England Journal of Medicine, Vol.7(July 1989), pp.439-44.等研究了1982年的预付制改革(Perspective Payment System,PPS)对医疗服务行为的影响,通过简单的统计数据分析证明预付制在实施的前五年内平均住院日大幅降低,减少了医疗成本,就诊人数并未增加。21世纪以来,学者们对预付制改革影响进行分析时,开始采用更为科学的理论模型和计量经济学模型。Sood等(5)Sood N, Huckfeldt P J , Grabowski D C , et al., “The effect of prospective payment on admission and treatment policy: Evidence from inpatient rehabilitation facilities”, in Journal of Health Economics, Vol.5(July 2013), pp.965-979.发现平均补偿的增加将提高医疗服务提供者接诊病人的概率和诊疗过程中提供的医疗服务水平,但边际补偿的减小将降低接诊病人的概率和医疗服务水平。随后,Huckfeldt P J(6)Huckfeldt P J, Sood N, Escarce J J, et al., “Effects of Medicare payment reform: Evidence from the home health interim and prospective payment systems”, in Journal of Health Economics, Vol.3(March 2014), pp.1-18.沿用了Sood等人提出的模型,通过实证研究中发现,1997年实施的临时付费系统(Interim Payment System,IPS)降低了接诊人数的概率和诊疗过程中提供的医疗服务水平;2000年实施的预付费制(Prospective Payment System,PPS)减少了接诊病人的概率,且医疗服务水平仅有轻微的提高。Huckfeldt P J与Sood等的研究结果一致的是,在改革前后患者的结构并未发生变化,说明医疗机构并不存在受利益趋势而主观选择高收益患者的“逆向选择”行为,同时改革并未影响死亡率和再住院率。

我国自2012年总额预算管理改革在各地逐步实施以来,国内医疗领域的学者主要通过实地调研和描述性统计分析改革对医疗机构行为的影响。直到近年来,才有少数经济学领域的学者开始对总额预算管理改革建立经济学模型和开展实证研究。杜创(7)杜创:《动态激励与最优医保支付方式》,《经济研究》,2017年第11期。利用经济学模型证明,总额预算管理改革下的主要问题是诊疗不足,出现推诿病人或者重病轻治等现象。廖藏宜(8)廖藏宜:《医疗保险付费对医生诊疗行为的激励约束效果——经济学解释与政策机制》,《财经问题研究》,2018年第3期。通过经济学模型解释了在严格实施总额预算管理的情况下,医院会减少医疗服务要素投入水平,包括减少对医疗成本过高的医疗保险支付患者提供服务。覃英华(9)覃英华:《医保付费总额控制对医院经济运行的评价研究》,广西医科大学硕士论文,2016年第11期。利用中断时间序列模型和倍差法评价了广西某医院实施的总额预付控制的运行效果,发现总额预算管理提高了普通住院人次,降低了糖尿病的平均住院日。

总体来看,国外关于总额预算管理改革对医疗服务行为的影响研究较早,而我国还处于起步阶段且研究成果有限。因此本文在建立科学的经济学模型的基础上,通过实证检验总额预算管理改革对医疗服务效率影响的实际效果。

二、理论模型与研究假设

(一)模型基础

本文中医疗保险支付模型以我国城镇职工医疗保险中的住院医疗保险支付为基础,基本假设为:假设社会医疗保险中的所有患者均为参保人,所患疾病包含重度病种和轻度病种两个住院病种,仅有一家医疗服务机构提供医疗服务。医疗费用由医疗保险机构的统筹基金和个人共同支付,其中统筹基金通过按服务项目付费制或总额预算管理的医疗保险支付方式对医疗服务机构进行支付。医疗服务机构在不同的支付方式下将根据自身效用最大化原则实施诊疗行为。

1.医疗服务机构的效用函数

公立医疗服务机构的公益性既是国家的大政方针,也是学者们的一致共识,本文中医疗服务机构的效用函数包括了其公益性效用和营利性效用,分别由医疗服务总量和总利润进行衡量。

医疗服务机构的公益性效用由医疗服务总量(Q)衡量,包括医疗服务数量和质量。医疗服务数量包括治疗重度病种患者总数(I)和治疗轻度病种患者总数(J)。I∈[I0,I+],J∈[J0,J+],I0和J0代表医疗服务机构根据制度规定必须治疗的重度病种和轻度病种的最低患者数,包括强制接收的转院病例、重点病例等;I+和J+代表实际需要获得治疗的重度病种和轻度病种的最高患者数。医疗服务质量指每位患者的治愈水平,重度病种患者的治愈水平为q1,轻度病种患者的治愈水平为q2。因此,医疗服务总量可以表示为医疗服务数量和质量的函数,即Q=Iq1+Jq2

医疗服务机构的营利性效用由医疗服务机构的总利润(R)衡量,为医疗服务机构通过医疗服务获得的经济价值,等于其总收入(S)减去总成本(C):R=S-C

在我国现行的社会医疗保险体系中,医疗服务机构的收入主要由政府补贴(Z)、统筹基金支付的医疗费用(T)和个人支付的医疗费用(G)三部分组成。因此,医疗服务机构的收入函数为

S=Z+T+G

医疗服务机构的成本可以分为两类,一类为固定成本(N),固定成本总额是确定的,不会随着治疗患者数的增加而增加;另一类为非固定成本,为治疗患者过程中投入的人均医疗服务量和医生努力程度产生的成本。p为人均医疗服务量的平均单位成本。E(e)为医生付出的努力产生的负效用,包括工作总量和强度增加带来的压力、疲劳和其他负面影响,E″(e)>0。该负效用随着医生付出努力程度的增加而单调递增,且随着努力程度的增加边际效应递增,因此E(e)为上凹的单调递增函数E(e)>0,E′(e)>0,。因此,医疗服务机构的成本函数为

C=N+I[pm1+E(e1)]+J[pm2+E(e2)]

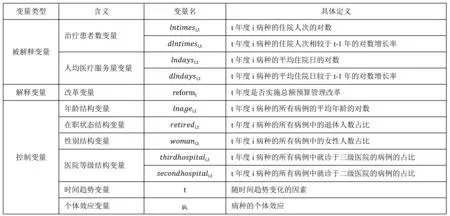

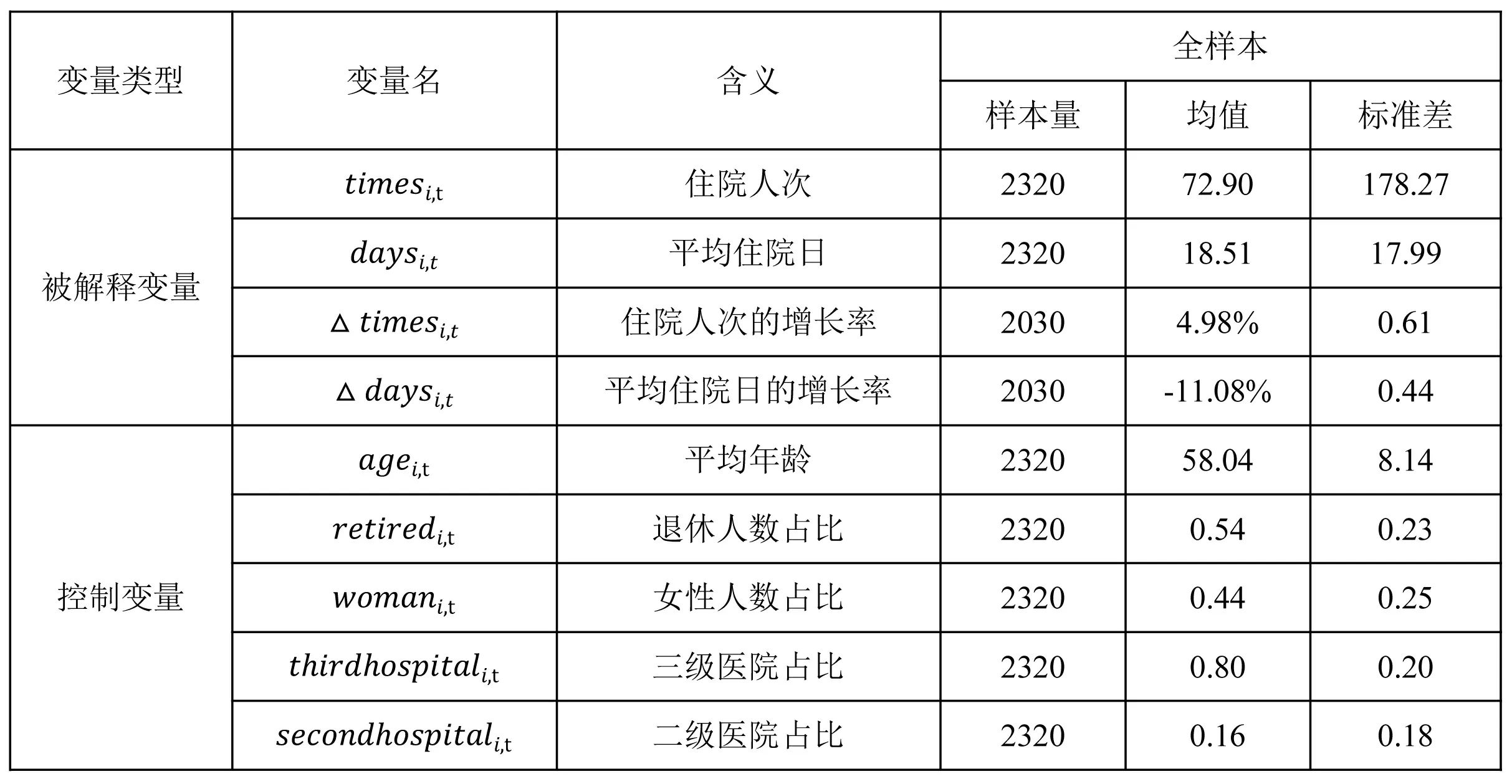

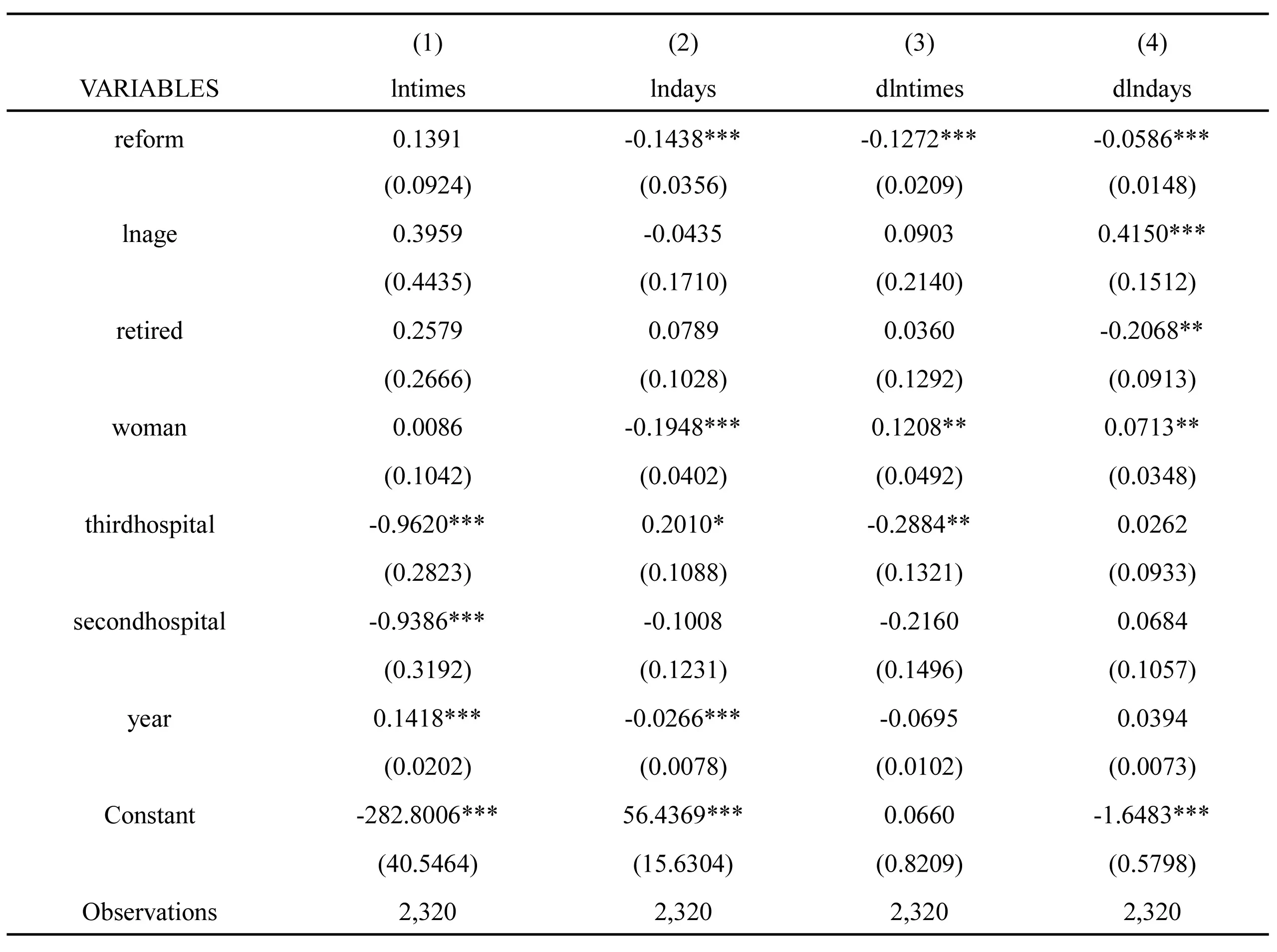

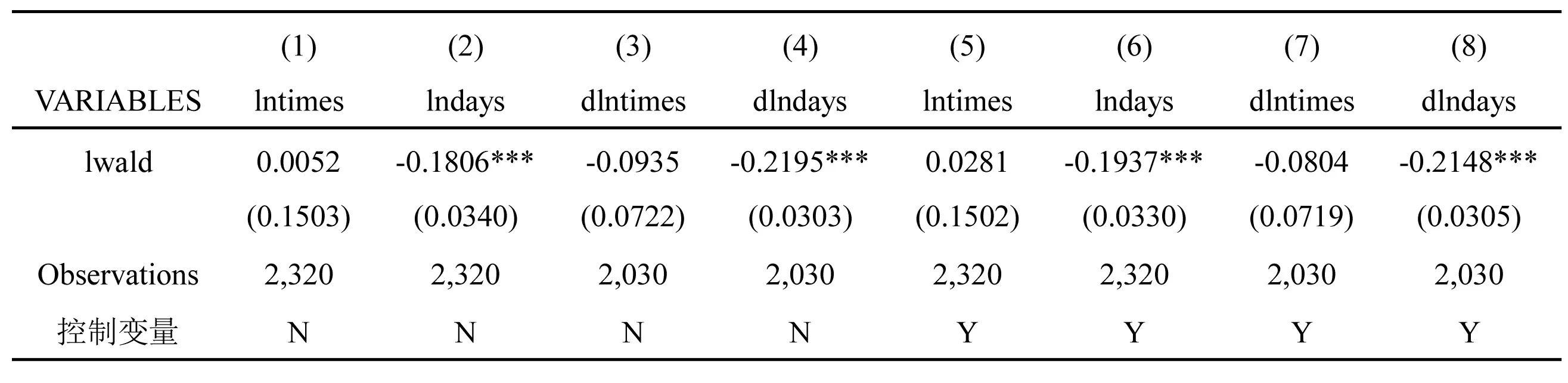

营利性效用在医疗服务机构总效用中所占的比重由逐利偏好(a)决定。0 综上,医疗服务机构的效用函数为 Ux=(1-a)Q+aR=(1-a)Q+a(S-C) 下面将推导按服务项目付费制和总额预算管理下医疗服务机构的效用。 2.按服务项目付费制下医疗服务机构的效用 在按服务项目付费制下,医疗服务机构的医疗费用收入总额为人均医疗服务量的成本加一定的医疗服务加成率(z)。本文假设重度病种和轻度病种医疗费用中个人支付的自付比例为g1和g2,统筹基金支付的比例为t1和t2,t1+g1=1,t2+g2=1。另外,因城镇职工医疗保险中个人自付比例随着医疗费用的增加而降低,而重度病种的医疗费用通常高于轻度病种,因此假设重度病种的自付比例低于轻度病种,g1 S=Z+T+G=Z+(1+z)p(Im1+Jm2) 此时,医疗服务机构的最大化效用函数为 =(1-a)[Iq1(m1,e1)+Jq2(m2,e2)] +a{Z+(1+z)p(Im1+Jm2)-N-I[pm1+E(e1)]-J[pm2+E(e2)]} =(1-a)[Iq1(m1,e1)+Jq2(m2,e2)] +a{Z+I[zpm1-E(e1)]}+J[zpm2-E(e2)-N]} 3.总额预算管理下医疗服务机构的效用 在总额预算管理下,统筹基金支付按照提前确定的预算总额(A)向医疗服务机构支付医疗费用,T=A。个人支付的医疗费用依然随人均医疗服务量而变化。G=(1+z)p(Im1g1+Jm2g2)。因此,医疗服务机构的收入函数为S=Z+A+(1+z)p(Im1g1+Jm2g2) 此时,医疗服务机构的最大化效用函数为 =(1-a)[Iq1(m1,e1)+Jq2(m2,e2)] +a{Z+(1+z)p(Im1+Jm2)-N-I[pm1+E(e1)]-J[pm2+E(e2)]} =(1-a)[Iq1(m1,e1)+Jq2(m2,e2)] +a{Z+I[zpm1-E(e1)]}+J[zpm2-E(e2)-N]} 1.总额预算管理改革后人均医疗服务量变化的假设 综上,在人均医疗服务量方面,按服务项目付费制下存在过度医疗的问题,但是总额预算管理改革后存在医疗服务不足的问题。由此得出假设一。 假设一:实施按服务项目付费制向总额预算管理改革后,人均医疗服务量降低。 2.总额预算管理改革后治疗患者数变化的假设 按服务项目付费制下,关于和的最大化一阶条件为 假设二:实施按服务项目付费制向总额预算管理改革后,治疗患者数降低。 3.总额预算管理改革后不同病种间人均医疗服务量变化程度差异的假设 假设三:实施按服务项目付费制向总额预算管理改革后,重度病种人均医疗服务量的降低幅度大于轻度病种。 本文数据来自某省级职工医疗保险参保人员2009—2016年的住院数据,共计205910个病例。该数据包含了某省级政府机关所有参保人员在247家定点医疗服务机构的全部住院数据,数据具有真实性和代表性。 1.被解释变量(Yi,t) 在被解释变量选取方面,选择住院人次作为治疗患者数的衡量指标,平均住院日作为人均医疗服务量的衡量指标。住院人次是指每年的住院患者次数,平均住院日指每一出院者的平均住院时间。本文不仅采用了变量的绝对值,还计算了变量的年增长率,以同时考察总额预算管理改革对变量及其变化速度的影响。为消除异方差问题,对所有被解释变量取对数。 2.解释变量(reformt) 本文的主要解释变量为改革变量(reformt),代表t年度是否实施总额预算管理改革的虚拟变量。在2013年及之后的年份,reformt=1;在2013年之前的年份,reformt=0。 3.控制变量(Zi,t) 控制变量包括年龄结构变量、在职状态结构变量、性别结构变量、医院等级结构变量、时间趋势变量和个体效应变量等。 具体变量定义见表1。 表1 变量定义 表2的描述性统计报告了未对变量做取对数处理前2009—2016年8年间290个病种的平均数据。 最直观的实证检验方法是假设所有病种具有同样的回归方程,通过最小二乘法(OLS)进行混 表2 变量的描述性统计 合模型回归。建立混合模型如下:Yi,t=α+βreformt+γZi,t+δt+εit 混合模型的回归结果见表3。回归结果显示,在住院人次模型中,改革变量的估计系数为正但不显著,但在住院人次增长率模型中,改革变量的估计系数为负且显著。在平均住院日模型及平均住院日增长率模型中,改革变量的估计系数均为负数且显著。结果表明,总额预算管理改革降低了住院人次的增长率,且降低了平均住院日及增长率。上述混合模型采用了控制变量和时间趋势变量,但没有考虑到病种的个体效应,结果通常有偏。因此本文将建立面板模型。 表3 总额预算管理改革对医疗服务效率及增长率的影响(混合模型) 对于本文中截面数据(N)远大于时间序列(T)的短面板数据,通常采用静态面板模型。建立模型如下Yi,t=α+βreformt+γZi,t+δt+μi+εit 固定效应和随机效应的联合显著性检验表明,被解释变量为住院人次和平均住院日时,固定效应模型和随机效应模型均优于混合模型。被解释变量为住院人次和平均住院日的增长率时,混合模型优于固定效应模型和随机效应模型,因此本文不再对被解释变量为增长率的模型进行板模型估计。首先对住院人次模型和平均住院日模型进行豪斯曼(Hausman)检验,显示应当采用随机效应模型,但对误差项进行检验,发现住院人次模型存在序列相关和截面相依,平均住院日模型存在序列相关和异方差,因此传统的豪斯曼检验不再适用,采用“辅助法”判定是否应采用固定效应模型或随机效应模型(10)陈强:《高级计量经济学及Stata应用》,北京:高等教育出版社,2010年版,第163页。。辅助法表明住院人次模型应当选择随机效应模型,平均住院日模型应当采用固定效应模型。采用异方差、序列相关以及截面相关一致标准误对住院人次和平均住院日的模型进行估计。面板模型的回归结果显示,住院人次模型中改革变量的估计系数为正但不显著,平均住院日模型中改革变量的估计系数为负且显著。结果表明,总额预算管理改革显著减少了住院天数。 在静态个体效应面板模型中,我们采用了控制变量、病种的个体效应变量、时间趋势项变量,但是仍无法避免遗漏变量的问题,例如医疗技术水平发展,医疗服务的价格调整等。为避免遗漏变量的内生性问题,本文将采用断点回归模型。 在本文中,作为干预变量的政策为总额预算管理改革,因此选择改革实施的2013年作为断点,采用清晰断点回归分析。断点回归通常采用参数估计和非参数估计两种方法实现,本文主要采取权重函数为三角核的非参数估计,并通过最小化均方误差(Mean Square Error,MSE)选择最优带宽。 断点回归模型的基准回归结果见表4。实证结果显示了在不加入控制变量和加入控制变量时的非参数估计模型回归结果,两者结论一致。 回归结果显示,住院人次模型中改革变量的估计系数为正,住院人次增长率模型中改革变量的估计系数为负,但两者均不显著。结果表明,总额预算管理改革对住院人次及其增长率没有显著影响。平均住院日及增长率模型中改革变量的估计系数均显著为负。结果表明,总额预算管理改革降低了平均住院日。 表4 总额预算管理改革对医疗服务效率及增长率的影响:基准回归(断点回归模型) 下面进行不同病种间的异质性分析。重度病种所需的治疗成本和人均医疗服务量通常高于轻度病种,由此产生的医疗费用也高于轻度病种,因此本文选择统筹基金支付的总费用作为病种严重程度的衡量指标。之所以没有将统筹基金和个人支付的合计总费用作为病种严重程度指标,原因在于个人支付的费用中涵盖了超出医疗保险报销范围的自费医疗项目及药品,可能包括了非正常治疗所需的医疗费用,而非由病种严重程度造成的医疗费用。将290个病种中统筹基金支出的总费用高于或等于中位数(9896元)的作为重度病种,将低于中位数(9896元)的作为轻度病种,并分组进行回归。断点回归模型的异质性检验的回归结果显示,在平均住院日模型及增长率模型中,重度病种组和轻度病种组的Lwald估计值均为负且显著,且重度病种组的Lwald估计值均低于轻度病种组,证明总额预算管理改革后重度病种平均住院日的减少幅度大于轻度病种,即证实了假设三,实施按服务项目付费制向总额预算管理改革后,重度病种人均医疗服务量的降低幅度大于轻度病种。 另外,重度病种组在住院人次模型中改革变量的估计系数为负值但不显著,在住院人次增长率模型中改革变量的估计系数在1%的显著性水平上为负。轻度病种组在住院人次模型及住院人次增长率模型中,改革变量的估计系数为正且不显著。该结果表明,实施按服务项目付费制向总额预算管理改革后,重度病种的住院人次在一定程度上有所减少,但轻度病种的住院人次并没有显著增加。 下面进行稳健性检验。检验结果显示(因篇幅原因,表格略),基本上所有控制变量在最优带宽下的断点处均连续,仅在住院天数及增长率模型中,三级医院占比及二级医院占比在较低的显著性水平(10%)上显著。去掉三级医院占比及二级医院占比这两项控制变量后进行非参数估计的断点回归,结果显示,结论没有发生显著变化。在最优带宽为0.8倍和1.2倍的情况下进行非参数估计,结果显示,结论没有发生显著变化。将断点改为2015年进行断点回归非参数估计进行安慰剂检验,结果显示,改革变量的估计系数均不显著。 本文基于某省级职工医疗保险于2013年实施医疗保险总额预算管理改革这一自然实验,利用2009—2016年的参保人员住院数据,通过混合模型、静态个体效应面板模型和断点回归模型分析总额预算管理改革实施的实际效果。本文得出以下主要结论和政策建议: 1.模型一致表明,总额预算管理改革显著降低了平均住院日,因此证实了假设一,即实施按服务项目付费制向总额预算管理改革后,人均医疗服务量降低。长期以来,按服务项目付费制导致的过度医疗行为一直是我国医疗卫生领域的难题,造成了平均住院日居高不下,医疗资源浪费严重,医疗费用上涨过快。而在总额预算管理下,受预算总额限制,过度医疗行为得到了有效的控制,因此平均住院日缩短,表明人均医疗服务量降低,医疗服务效率提高。同时需要注意的是,总额预算管理改革后,为避免医疗服务机构为节约成本而过度降低平均住院天数,更应加强医疗服务质量的监督,例如需要对不同病种建立基本检查项目等人均医疗服务量标准,并设定严格的患者出院标准,确保在制约过度医疗的同时避免发生医疗不足的问题。 2.断点回归模型的异质性分析表明,总额预算管理改革后重度病种平均住院日的减少幅度大于轻度病种,证实了假设三,即实施按服务项目付费制向总额预算管理改革后,重度病种人均医疗服务量的降低幅度大于轻度病种。重度病种治疗的复杂性和专业性更强,患者与医疗服务机构之间的信息不对称更大,且重度病种的治疗费用和利润率通常更高,因此在按服务项目付费制下,医疗服务机构更倾向于在重度病种中实施过度医疗,重度病种的人均住院天数中的诱导住院行为更为明显。因此,总额预算管理改革实施后,对重度病种的诱导住院行为的纠正效果更明显,缓解了重度病种治疗对医疗保险基金和个人带来的支付负担,同时改善了医疗资源利用结构的不合理性。 3.面板模型和断点回归模型表明,总额预算管理对住院人次无显著影响,因此无法证实假设二,总额预算管理改革导致医疗服务机构降低了治疗患者数。实证结果与理论分析不符的原因在于,理论分析中,总额预算管理下治疗患者的效用低于按服务项目付费制,因此推论治疗患者数将降低;但在实际情况中,某省级职工医疗保险的总额预算管理改革中的总额确定过程中将参考上一年度的就诊人次、住院人次和费用总额等因素。因此,医疗服务机构如果刻意降低当年的住院人次,将导致次年获得的预算总额下降,相当于获取了短期利益但损失了长期利益,因此医疗服务机构不会全面降低住院人次。由此可见,科学合理的预算总额确定方式是总额预算管理的重点。通过在预算总额确定过程中加入对住院人次因素的考量,能够有效避免拒诊病人、推诿病人等现象,促进医疗服务机构合理实施医疗行为。 4.断点回归模型的异质性分析表明,实施按服务项目付费制向总额预算管理改革后,重度病种住院人次的增长率显著降低,说明可能存在一定程度的推诿重病病人住院现象。这是因为重度病种患者所需的医疗服务成本更高,而在总额预算管理下无法获得额外的收入补偿,因此对预算总额的占用程度更大,甚至在重度病种患者过多的情况下可能造成医疗服务机构的经济亏损。因此,在实施总额预算管理的同时,应当结合按疾病诊断组付费制(DRGs)、按床日付费等复合式支付方式,使得医疗服务机构治疗不同病种病例均能获得相应的合理补偿,保证重度病种患者能够正常住院并获得合理的医疗服务。 5.断点回归模型的异质性分析还表明,实施按服务项目付费制向总额预算管理改革后,轻度病种住院人次没有明显变化,说明诱导轻度病种住院的现象并不明显。理论而言,诱导轻度病种住院有助于增加当年的住院人次以获得次年更高的预算总额,同时不会大幅增加当年的医疗费用成本,医疗服务机构可能通过采用此类行为获利。但实际情况中,因采取了医疗大数据监控等技术手段和赏罚制度,此类不合理医疗行为得到了有效的限制。因此,为了避免医疗服务机构通过引导轻病住院、分解住院次数等方式提高当年住院人次以获得次年更高的预算总额,还需加强医疗服务过程管理与监督。 总体而言,实证分析证明,总额预算管理并没有导致住院人次整体下降的普遍拒诊患者的现象,也未引发轻病住院人次上升的诱导轻病住院行为,且有效降低了整体的平均住院日,特别是降低了重度病种的平均住院日,证明了总额预算管理在提高医疗服务效率方面取得了良好的效果。为了进一步完善医疗保险支付方式改革,应当在继续实施总额预算管理的基础上,加强医疗服务质量监督和医疗服务过程管理,探索精细化、科学化的预算总额确定方式,并且结合按疾病诊断组付费制(DRGs)、按床日付费等复合式支付方式,全面保障各类病种患者的医疗权益,促进医疗保险体系的健康发展。

(二)理论分析及研究假设

三、数据、变量与描述性统计

(一)数据来源

(二)变量

(三)描述性统计

四、混合模型

五、静态个体效应面板模型

六、断点回归模型

七、结论与政策建议