独立董事的感知责任及其履职行为的实验研究

2021-06-02李帅琦李建标

李帅琦,李建标

1 山东财经大学 金融学院,济南 250014 2 南开大学 中国公司治理研究院,天津 300071 3 山东大学 类脑经济学研究院,济南 250100 4 南开大学 滨海学院,天津 300270

引言

独立董事制度作为不同文化制度环境中差异化公司治理模式的一个共性机制,在公司治理领域具有相当重要的地位,其有效性问题一直受到学界和业界的关注,尤其是在一些广为人知的财务舞弊案件中得到社会公众和专业人员的注目。独立董事制度有效性的多样化结论促使学者们进一步探讨其产生的原因,职责履行情况被认为是独立董事制度有效性的关键[1]。

影响独立董事履职行为的因素可以被分为外部和内在两类,已有针对独立董事履职行为的公司治理、组织理论和伦理学等研究大都关注影响履职行为的外部因素,如探讨薪酬[2]、声誉[3]、监管处罚[4]、社会关系[5]和职业背景[6]等的作用。这些研究往往将独立董事作为一个抽象化的客体,没有挖掘其履职行为的内在驱动机制。

内在驱动源于独立董事在所处职责相关的事件情景下对职责的感知,感知到的责任内化为独立董事自身的责任感,即感知责任[7]。感知责任被认为是行动者行为与相关事件之间的重要中介[8],当规则或惯例明确规定了职责,且相关事件情景确定时,独立董事产生感知责任,最终驱动其做出履职行为,是“在其位,谋其政”的过程[9]。

本研究主要考察独立董事履职行为的内在感知责任驱动机制,尝试在独立董事面临的职责相关事件情景与其履职行为之间打通关联渠道。本研究将独立董事履职行为的探讨从外部影响因素推衍到个体内部,对这一问题的剖析不仅有助于理解独立董事履职的行为根源,还为设计独立董事选聘机制和激励机制提供参考,为行为公司治理理论提供拓展方向。

1 相关研究评述

1.1 独立董事职责

学者们基于不同的情景和研究路径给出差异化的职责定义[10],这些定义大都认为职责是驱动受众按照规定和标准行动的压力机制,职责所在的群体理应履行其义务和责任等,并且职责并非仅仅针对个体的责任,更倾向于整个职业的责任[11]。法律法规和专业指引从根本上界定了独立董事的职责,在大多数法律法规中,董事的职责与合规和价值创造有关[12],董事的受托责任是做出对公司最好的行为[13],作为董事中重要的一员,独立董事的职责同样基于这种主旨,中国和国外(特别是美国)的法律法规,如《关于在上市公司建立独立董事制度的指导意见》《上市公司独立董事履职指引》《The Sarbanes-Oxley Act of 2002》,或明确或暗含地在不同维度上规定了独立董事具有监督职责[14]和咨询职责[15]。这两种职责分别针对两类问题,即对高管机会主义行为的独立监控[16]、在战略或关键管理问题上提供咨询投入和指导[17]。

高管机会主义行为的市场反应理应是公司业绩下滑导致被收购[18],然而诸如毒丸计划、绿皮欺诈、驱鲨条款和白骑士等一系列事件破坏了这一市场反应的进程,这在客观上提供了需要独立董事监督管理层以防止其侵害股东利益行为的依据。在一些股权相对集中的公司治理环境中,除存在管理层侵害股东利益的情况外,还存在大股东侵占中小股东权益的所谓第2类代理问题[19],此时独立董事的监督职责被强调为保护中小股东权益,甚至被认为是中小股东权益维护的第一道防线[20]。

董事会被认为能够为公司发展提供各种资源[21],这些资源在很大程度上能够降低公司运营风险,尤其是公司外部环境风险,不确定性降低能够减少交易成本,提高公司绩效。独立董事因为来源的广泛性,在资源和关系提供方面的作用更为突出,董事会的资源依赖作用主要由独立董事体现出来[22]。独立董事具有的专业技能、专业知识、经验、特殊技艺等都能够为董事会决策和企业运营提供有效意见[23],即构成了独立董事的咨询职责[24]。

1.2 独立董事履职影响因素与感知责任

独立董事制度的有效性依赖于独立董事是否能够切实履行监督职责和咨询职责,针对独立董事有效性的研究注重对独立董事履职行为激励和约束机制的探讨。在约束方面,辛清泉等[4]分析2003年至2010年证监会和交易所的独立董事处罚数据,发现对独立董事的监管处罚远轻于非独立董事,并且存在大量独立董事于处罚之前离职的现象,他们认为监管约束机制的缺失削弱了独立董事有效性。从激励机制看,全怡等[25]以2002年至2015年沪深A股上市公司中的独立董事为样本,考察薪酬和声誉对独立董事履职行为的驱动作用,发现薪酬和声誉两种激励方式对异质性的独立董事个体存在差异化的作用。然而这些研究忽略了一点,即作为行为人的独立董事如何看待自己的职责,他们是否认可自己的职责,是否能够感知自己身为一名独立董事所应承担的责任。因此,基于这种考虑,本研究立足于独立董事在诸如大股东侵占中小股东利益或者董事会决策等职责相关事件中的感知责任,考察感知责任对独立董事履职行为的驱动作用。

从内涵看,感知责任与职责既存在联系又有区别,职责的确定并不意味着个体一定会感知到自身相应的责任。职责是指职业相关群体应该履行其法律、法规和职业指引规定的义务等的客观责任,而感知责任则更倾向于是一种主观信念,即个体对职责和职责相关事件的认知状态,在探讨个体态度和行为时感知责任受到广泛关注[7],在公司审计领域,感知责任已经被用来解释审计师的财务舞弊甄别行为[26]。

感知责任的产生依赖于职责的存在[7],SCHLENKER[27]认为感知责任(责任感)不同于职责,而是源自于职责,感知责任是个体对职责的感知和内化。感知责任的产生与3个变量息息相关,即个体身份、规则或惯例、相关事件,个体身份描述了行动者相对于规则或惯例和事件情景的角色、特质、信念和愿望,而规则或惯例在相应事件情景中引导个体行为,即规定了行动者个体的职责[28]。在行动者身份和职责确定的情况下,感知责任具有相关事件的情景依赖性[7]。对于独立董事而言,在既定监督职责和咨询职责的基础上,其感知责任与诸如大股东侵占中小股东利益的程度(以下简称为大股东侵占程度)或者董事会决策合理程度等相关。

1.3 感知责任驱动机制

从个体的角度看,感知责任即个体对相关外部情景和既定社会(职业)责任进行感知、内化而产生的责任感,其对个体履职行为的驱动并非简单的直接相关关系,而是存在更深层的机制。

一方面,感知责任与情绪的关系密不可分,在某种程度上情绪可以转化为责任感,如愧疚在代际间向责任感转变[29],更多的情况是不遵从感知责任会激起情绪反应[30],而情绪对行为的驱动作用又非常明显[31]。例如,个体违背他们认为自己应该做的事情时产生愧疚。责任感是愧疚产生的重要因素[32],如果一个人在某些方面没有产生责任感,就不会激发其愧疚情绪,愧疚产生于对感知责任的违背。GREENSPAN[33]注意到愧疚可能产生于行为之后,也可能产生于行为之前,后者被称为愧疚预期[34],即个体预测如果自己在未来并未按照感知责任进行行动,会产生愧疚情绪。对独立董事而言,其感知责任产生于对监督职责或咨询职责的感知,感知责任的程度决定于他们职责相关的事件,如果他们不遵从或者部分遵从感知产生的责任感,履职行为缺失或者不足预期造成的糟糕结果促使其产生愧疚情绪,即违背感知责任为独立董事带来愧疚预期。愧疚作为一种负面情绪,为产生愧疚的独立董事带来情绪和认知成本。为了规避这种主观情绪和认知成本,独立董事倾向于履行职责。

另一方面,如果独立董事切实履行职责,又往往需要付出努力、时间或者金钱等现实成本。个体需要在主观情绪和认知成本与现实成本之间进行权衡,进而达成一个均衡状态,最终决定独立董事履职行为的程度(以下简称为履职程度)。KAHNEMAN et al.[35]刻画了这种从心理感知到个体行为的神经过程,人们在认知决策过程中,首先调用第1系统,即运行快速且不费认知资源,处于自主控制状态的系统,感知责任产生于这一系统。第1系统不断为涉及复杂大脑活动的第2系统提供印象、直觉、意向和感觉等信息,如果一切顺利,第2系统接收这些信息后进行权衡对比等复杂活动,最终转化为信念,将冲动转化为自主行动。在当前研究中,源自于第1系统的感知责任的驱动力在第2系统中需要与履职成本进行权衡,最终才转化为行为,因此感知责任到履职行为是一个涉及两个系统的因果关系过程。

综上所述,大多数研究认为独立董事履职行为决定了独立董事制度的有效性,进而对影响独立董事履职行为的外部激励和约束机制进行广泛讨论,然而这些研究很少关注感知责任这一可能的独立董事履职的内在影响因素。本研究以情绪驱动的思路分别对独立董事的监督职责和咨询职责建立感知责任驱动机制模型,在模型基础上分别设计实验,对模型进行验证,即考察独立董事在差异化情景中的感知责任对其履职程度的影响,探讨独立董事感知责任在职责相关事件与履职程度关系之间的中介作用。

2 构建模型和提出假设

2.1 独立董事履职情景与感知责任

(1)独立董事的监督感知责任

在中国,独立董事的监督职责主要被界定为监督大股东侵占中小股东权益的行为。在公司治理实践中,大股东侵占中小股东权益行为产生的真正原因是:尽管依据规章制度,中小股东同大股东一样,享有基于自身所占股份参与公司剩余索取的权利,然而在实际经营中,因为较高的股权集中度,大股东实质上掌握了对剩余进行分配的权利。大股东与中小股东关于收益分配的真实情景与独裁者博弈十分类似,加入独立董事角色并授予其监督职责之后,博弈结构则类似于FEHR et al.[36]提出的存在第三方惩罚的独裁者博弈框架。本研究关注独立董事履职行为的内在感知责任机制,因此在理论推导和实验设计中都排除了声誉和薪酬等外部影响因素。

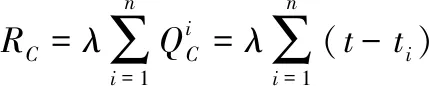

假设大股东B在自己与中小股东A之间分配一份公司收益,其分配给自己的收益折合每股PB,分配给中小股东的收益折合每股PA,PB>PA。令QM=PB-PA,QM为大股东侵占程度,即独立董事应履行监督职责(M)的相关事件,独立董事需要保证分配给中小股东的每股收益PA尽可能接近大股东分配给自己的每股收益PB。基于监督职责,独立董事产生的监督感知责任为

RM=αQM=α(PB-PA)

(1)

其中,RM为独立董事产生的监督感知责任,α为独立董事的监督感知责任生成系数,α>0。

对于一个确定的独立董事个体来说,面对的大股东侵占程度(PB-PA)越大,其监督惩罚大股东的感知责任就越强。因此,本研究提出假设。

H1a大股东侵占程度越高,独立董事监督感知责任越强。

(2)独立董事的咨询感知责任

将独立董事在董事会决策过程中的建议行为作为独立董事履行咨询职责的代理变量,使用一个加入第三方提议者角色的线性公共物品框架刻画独立董事在董事会决策过程中的提议行为。

(2)

(3)

H1b非独立董事决策合理程度越低,独立董事咨询感知责任越强。

2.2 感知责任驱动机制——主观效用与实现效用的均衡

(1)独立董事履行监督职责的感知责任驱动机制

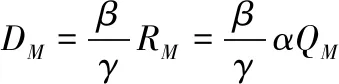

如果独立董事预期不履行自己的监督职责,也就是不遵从自己的监督感知责任,则会产生愧疚等负面情绪,独立董事需要担负主观情绪和认知成本,即

ΔUM=βRM

(4)

其中,ΔUM为独立董事需要担负的主观情绪和认知成本;β为独立董事在履行监督职责情景中的感知责任与主观情绪和认知成本的相关系数,β>0。令U0为独立董事的初始效用,此时独立董事的主观效用为

(5)

UM=U0-γDM

(6)

其中,UM为独立董事切实履行监督职责时的实现效用。独立董事的实现效用即初始效用扣除其切实履职所要担负的客观机会成本后的剩余,联立(5)式和(6)式,有

(7)

U0-βRM=U0-γDM

(8)

即

(9)

H2a独立董事监督履职程度与其监督感知责任正相关;

H2b独立董事监督感知责任对大股东侵占程度与独立董事监督履职程度之间的关系起中介作用。

(2)独立董事履行咨询职责的感知责任驱动机制

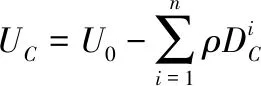

如果独立董事不行使自己的咨询职责,即违背了其基于职责和相关事件产生的感知责任,同样会诱发愧疚等负面情绪,产生主观情绪和认知成本,即

该位置是操纵列车常用制动,使列车正常缓慢停车或调整运行速度所使用的位置。包括初制动位和全制动位,两者之间是制动区。

(10)

其中,ΔUC为主观情绪和认知成本,μ为独立董事在履行咨询职责的情景中的感知责任与主观情绪和认知成本的相关系数,μ>0。独立董事不履行自己的咨询职责时的主观效用为

(11)

(12)

其中,UC为独立董事行使咨询职责后的实现效用。联立(11)式和(12)式,有

(13)

(14)

独立董事针对每个非独立董事的咨询感知责任内在驱动机制表达式为

(15)

H2c独立董事咨询履职程度与其咨询感知责任正相关;

H2d独立董事咨询感知责任对非独立董事决策合理程度与独立董事咨询履职程度之间的关系起中介作用。

3 实验设计

设置两个实验,实验1使用加入第三方惩罚的独裁者博弈,考察独立董事基于监督履职行为的感知责任机制;实验2使用加入第三方提议的公共物品博弈,考察独立董事基于咨询履职行为的感知责任机制。测量被试感知责任是一种对信念或者心理状态的提取,在相关实验中,经常用到ROBINSON et al.[39]的自我报告研究范式。在实验经济学领域,也有很多研究将不同情景下被试自我报告的信念特征作为变量,检验其与被试最终行为的相关性,如FAST et al.[40]对权力感知的实验研究、MOORE et al.[41]和李建标等[42]对过度自信的实验研究等。本研究依据NELISSEN et al.[43]和DEZOORT et al.[7]的实验研究进行实验设计,在两个实验中分别告知被试他们扮演角色的责任就是维护公平或者保证小组总投资最大化,以此作为职责,令被试在体验履职相关事件情景后报告其自我感知的履职责任,以测量感知责任。

3.1 实验1设计

实验使用FEHR et al.[36]的第三方惩罚独裁者博弈框架,考察作为第三方角色的独立董事观察到职责相关事件后产生的监督感知责任及其履职行为。实验开始前,告知被试随机获得大股东、中小股东和独立董事中的一个角色,并且整个实验过程中扮演的角色不会改变。独立董事被试获知他的职责是维护大股东与中小股东之间的公平,即外生给定独立董事的职责。因为实验主要测量独立董事的感知责任和履职行为,所以对大股东和中小股东进行虚拟处理。

每场实验进行4轮,每轮实验开始时1个大股东、1个中小股东和1个独立董事组成一个3人小组,每一轮3人小组都随机重新组合,他们不知道小组中其他人是谁,通过这样的机制达成匿名一次决策情景。此外,不告知被试实验共进行多少轮,以排除可能的截止期效应。每轮实验流程见图1。小组组成后,独立董事被试看到4种表征大股东侵占程度中的1种,分别是完全侵占(100G,0G)(G为游戏币的缩写)、极度侵占(95G,5G)、中度侵占(75G,25G)和轻微侵占(55G,45G),括号中第1个数字为大股东分配给自己的份额,第2个数字为分配给中小股东的份额,4种侵占情况随机出现。

独立董事看到大股东的分配方案之后需要阐明自己感知到有多大程度的责任感来惩罚大股东,使用5点评分法测量感知责任程度,数值越大表示独立董事的感知责任越强烈。独立董事拥有100G初始资金可以用来惩罚大股东,他们每实施1G惩罚,大股东损失3G收益。如在某一轮实验中,一位独立董事看到其所在小组的大股东选择中度侵占(75G,25G),其决定从100G的初始禀赋中拿出10G惩罚大股东,则大股东最终收益为45G,中小股东的收益为25G,独立董事的收益为90G。

3.2 实验2设计

实验2开始前,告知被试随机获得非独立董事和独立董事中的一个角色,且整个实验过程中扮演的角色不会改变。独立董事被试获知他的职责是通过向非独立董事进行建议以使小组总投资最大化。

图1 实验1流程图Figure 1 Flowchart of Experiment 1

每场实验进行8轮,每轮实验开始时,随机选取3个非独立董事和1个独立董事组成一个4人小组,即每一轮都随机重新分组,被试不知道小组中其他人是谁。一个小组中3个非独立董事分别拥有10G初始资金,本轮实验需要进行一个公共物品博弈,即每个非独立董事都需要独立决定将10G投入到小组公共项目多少、留给自己多少。小组公共项目的总收益=3个非独立董事投资总额×1.5;每个非独立董事从小组公共项目中获得的收益=(所投小组公共项目的总收益)即公共项目的总收益在非独立董事之间平均分配。

每轮实验中独立董事看到董事会其他董事的决策后,需要阐明针对每位董事,自己感知到有多大程度的责任来提供意见,以促进小组总投资最大化,使用5点评分法测量感知责任程度。独立董事获得14G的资金,可以用来支付向非独立董事提出建议的成本,独立董事每向一个非独立董事提出建议的成本为1G。独立董事需要选择是否向非独立董事提出建议,如果想提出建议,则他们需要从给出的建议语句库中选择1条。在进行实验2之前,通过前测为独立董事建立备选的建议语句库,由15位行为经济学、实验经济学和公司治理方面的专家提出23条建议语句,并根据专家对语句建议力度的打分,截取排名前10的语句作为最终的独立董事备选建议语句库。实验的流程见图2。

实验对非独立董事进行虚拟处理,因此,每轮实验中独立董事看到4种决策组合中的一种,4种决策伪随机排列,4种决策组合分别为(好决策,好决策,差决策)、(好决策,中决策,差决策)、(好决策,差决策,差决策)和(差决策,差决策,差决策)。非独立董事的投资决策为9G或者10G表示好决策,投资决策为5G或者6G表示中决策,投资决策为0G或者1G表示差决策。

3.3 变量名称及含义

表1给出两个实验的变量名称及相关说明,在研究中用独立董事是否履行咨询职责和独立董事履行咨询职责的力度测量独立董事咨询履职程度。

图2 实验2流程图Figure 2 Flowchart of Experiment 2

表1 变量定义Table 1 Definition of Variables

表2 实验1变量的描述性统计结果Table 2 Descriptive Statistics Results for Variables in Experiment 1

4 实验结果分析

实验共招聘120个被试,分别为MBA、硕士研究生或者高年级本科生,其中女性占69.167%, MBA和管理学专业背景的被试占45%。实验平台为Z-tree软件[44],每场实验耗时约90分钟,每个被试的平均收益为28.500G。实验共进行6场,2016年5月至6月进行3场实验1,用以考察独立董事履行监督职责的感知责任驱动机制,每场实验进行4轮,平均时长为80分钟,共58个被试参与试验;2017年6月进行3场实验2,用以考察独立董事履行咨询职责的感知责任驱动机制,每场实验进行8轮,平均时长100分钟,共62个被试参与试验。

实验试图在排除外部影响因素作用的前提下,考察独立董事履职行为的内在感知责任驱动机制,这也是实验研究的优势之一,即能够对决策环境进行严格控制。为了更好地达到这一目的,实验使用更“纯净”的学生被试,因为相对于学生被试,专业人员被试在实验中更容易受到个人工作经验和所处工作环境等的影响,难以排除外部影响因素的作用,降低实验的内部有效性。因此,相对于使用专业人员被试带来的实验研究外部有效性的提高,在本研究主要目的是验证感知责任存在及作用的前提下,保证实验内部有效性是一个更优选择。

4.1 描述性统计

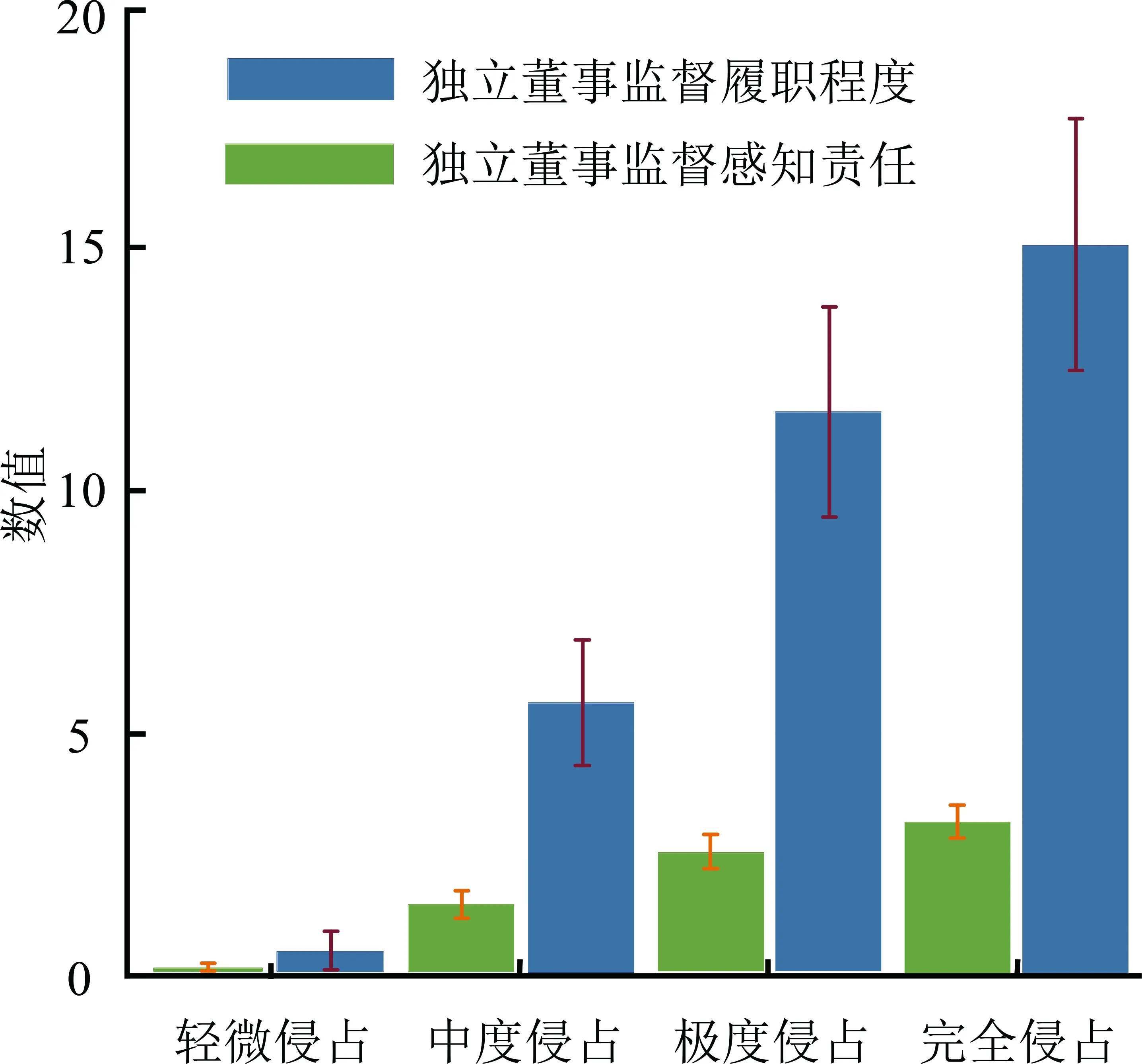

表2给出实验1的描述性统计结果,每个被试参加4轮实验,每轮实验做出1次决策,即总样本中包含232个观察值。从总体看,独立董事在监督履职决策中选择的惩罚额度平均为8.211。从分组样本看,随着分配方案不公平程度提高,独立董事的监督感知责任随之提高,进而监督履职程度也提高,初步可以观测到监督感知责任与监督履职程度之间可能存在正相关关系。

图3给出面对不同程度的大股东侵占中小股东权益时独立董事的监督感知责任及其监督履职程度,可以看出独立董事监督感知责任随着分配方案不公平程度即大股东侵占中小股东利益程度的提高而提高,其监督履职程度也不断提高。

表3给出实验2的描述性统计结果,每个被试参加8轮实验,每轮实验做出3次决策,即总样本中包含1 488个观察值。从总体看,独立董事确实产生咨询感知责任,有41.800%的独立董事选择履行咨询职责,咨询履职程度的平均值为2.464。

图3 监督感知责任与监督履职程度Figure 3 Monitoring Perceived Responsibility and Monitoring Fulfilling Degree

表3 实验2变量的描述性统计结果Table 3 Descriptive Statistics Results for Variables in Experiment 2

4.2 独立董事监督感知责任驱动机制的检验

(1)总样本回归分析

建立计量模型1和模型2,验证大股东分配方案的不公平程度对独立董事监督感知责任的影响,检验H1a。

模型1:MR=β10+β11Unf+ε1

模型2:MR=β20+β21Unf+β2jCon+ε2

其中,Con为控制变量,包括专业背景、性别、年龄和学历;β10和β20为常数项;β11和β21为变量回归系数;β2j为控制变量回归系数,j=2,…,5;ε1和ε2为随机误差项。模型1为未加入控制变量的回归模型,模型2为加入专业背景、性别、年龄和学历等控制变量的回归模型。

建立模型3和模型4,验证独立董事监督感知责任对其监督履职程度的影响,检验H2a。

模型3:Mon=β30+β31MR+ε3

模型4:Mon=β40+β41MR+β4jCon+ε4

其中,β30和β40为常数项,β31和β41为变量回归系数,β4j为控制变量回归系数,ε3和ε4为随机误差项。

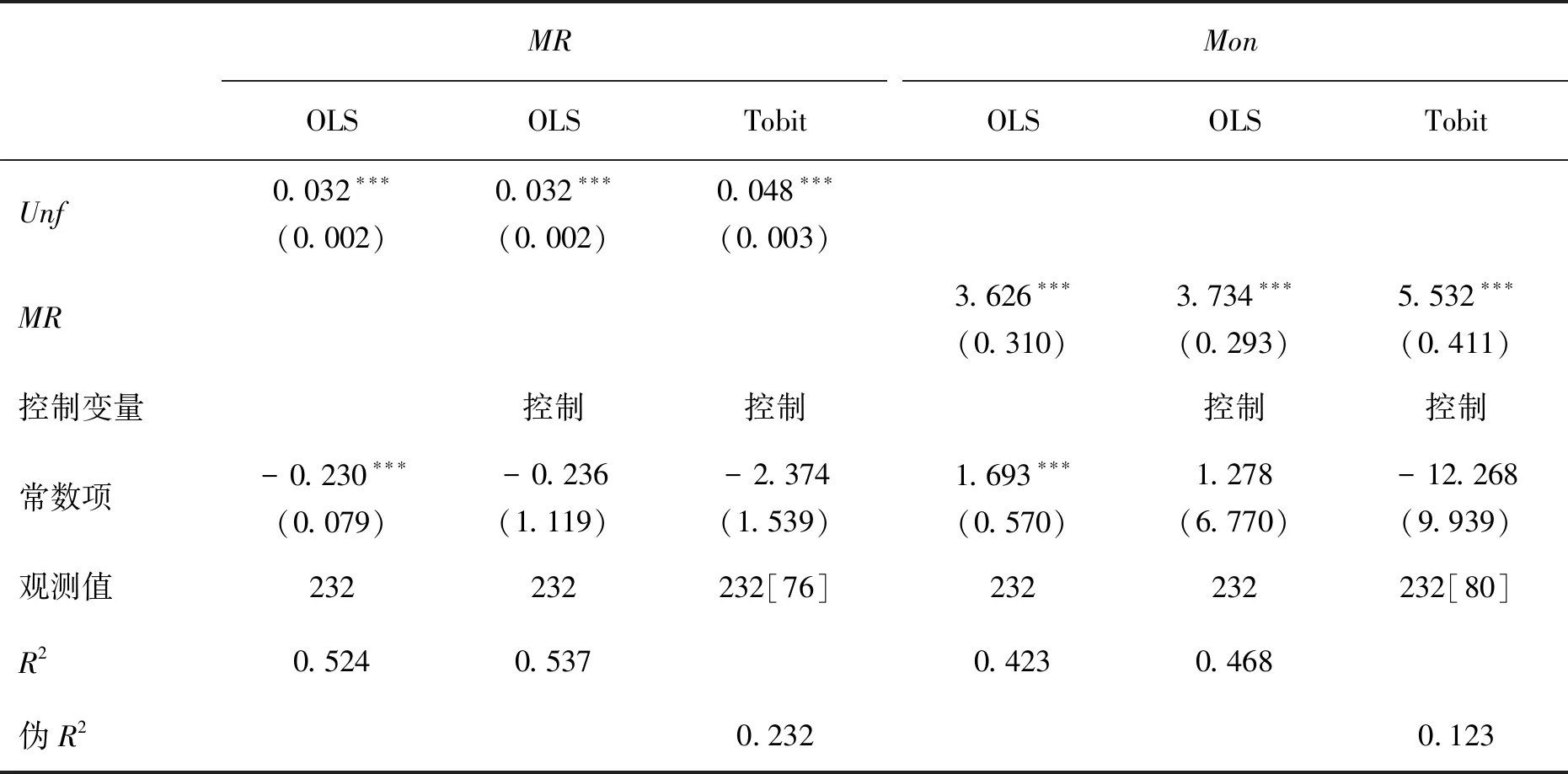

表4给出基于模型1~模型4对总样本的回归结果,为简洁起见表中未展示控制变量的回归结果,在后文单独给出控制变量对被解释变量的回归分析。采用模型1和模型2进行OLS回归,Unf的回归系数为0.032,p<0.010;加入控制变量后,Unf回归系数为0.032,p<0.010。有部分被试在某些轮次中选择的感知责任和履职程度为0,使用Tobit回归将这些数据截尾处理,与OLS回归的结果进行比较,以起到稳健性检验的效果。采用模型2进行Tobit回归,Unf的回归系数为0.048,p<0.010。表明随着大股东侵占程度的提高,独立董事产生的监督感知责任也越强烈,H1a得到验证。

采用模型3和模型4进行OLS回归,MR的回归系数为3.626,p<0.010;加入控制变量后,MR的回归系数为3.734,p<0.010;采用模型4进行Tobit回归,MR的回归系数为5.532,p<0.010。表明独立董事的监督感知责任正向影响其监督履职程度,独立董事监督感知责任越强烈,其监督履职行为越有力,H2a得到验证。

(2)分组样本回归分析

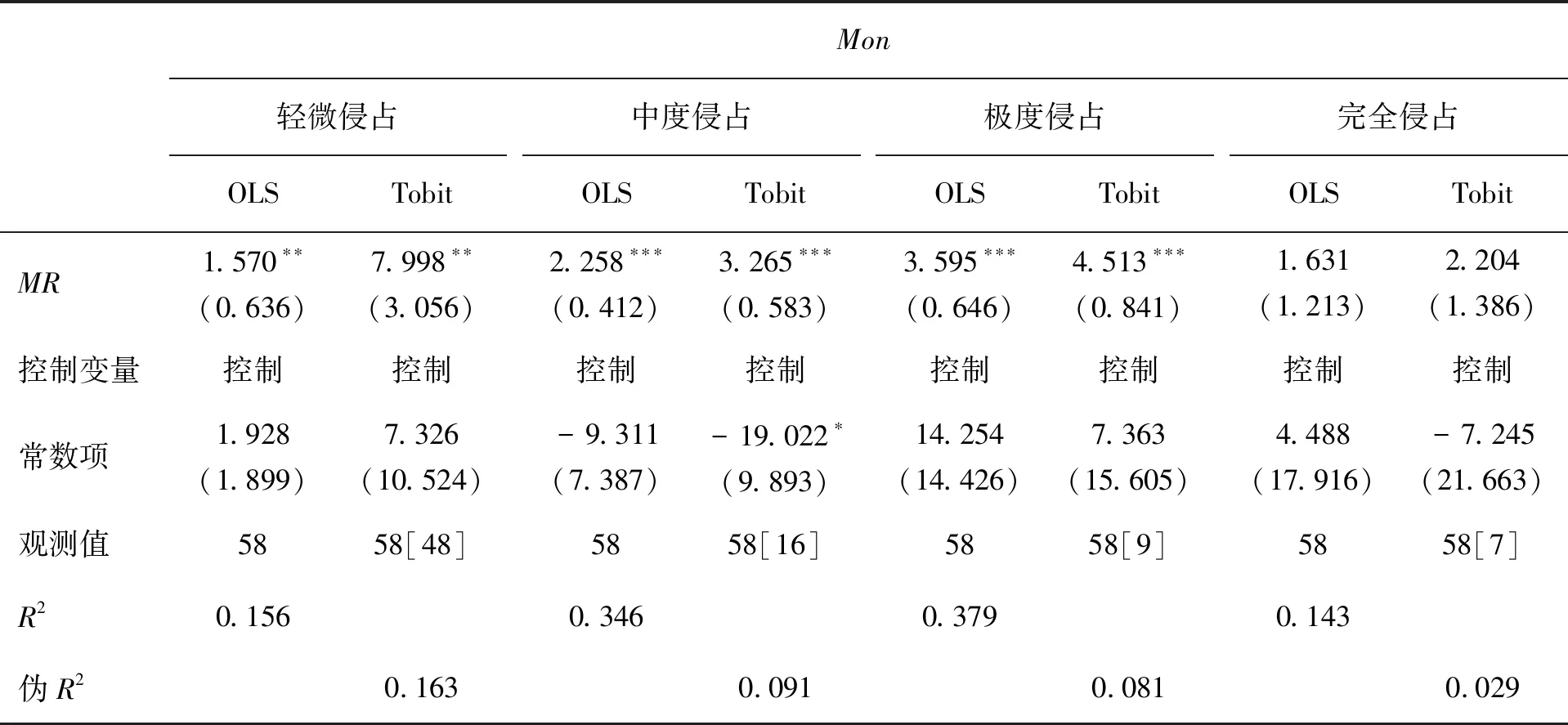

以大股东侵占程度为分组标准,将样本分为轻微侵占、中度侵占、极度侵占和完全侵占4组,分别对应大股东分配情景(55,45)、(75,25)、(95,5)和(100,0)。每个独立董事都针对所有情景进行过一次决策,因此每个分组中获取了58个观察值。

表5给出4种大股东侵占程度的分组下,独立董事监督感知责任对其监督履职程度的回归结果。当大股东分配方案为轻微侵占时,OLS回归中MR的回归系数为1.570,p<0.050;Tobit回归中,MR的回归系数为7.998,p<0.050。当大股东中度侵占时,OLS回归中MR的回归系数为2.258,p<0.010;Tobit回归中MR的回归系数为3.265,p<0.010。当大股东极度侵占时,OLS回归中MR的回归系数为3.595,p<0.010;Tobit回归中MR的回归系数为4.513,p<0.010。表明在大股东轻微侵占、中度侵占和极度侵占中小股东利益的程度下,独立董事的监督感知责任与监督履职程度正相关,H2a得到验证。

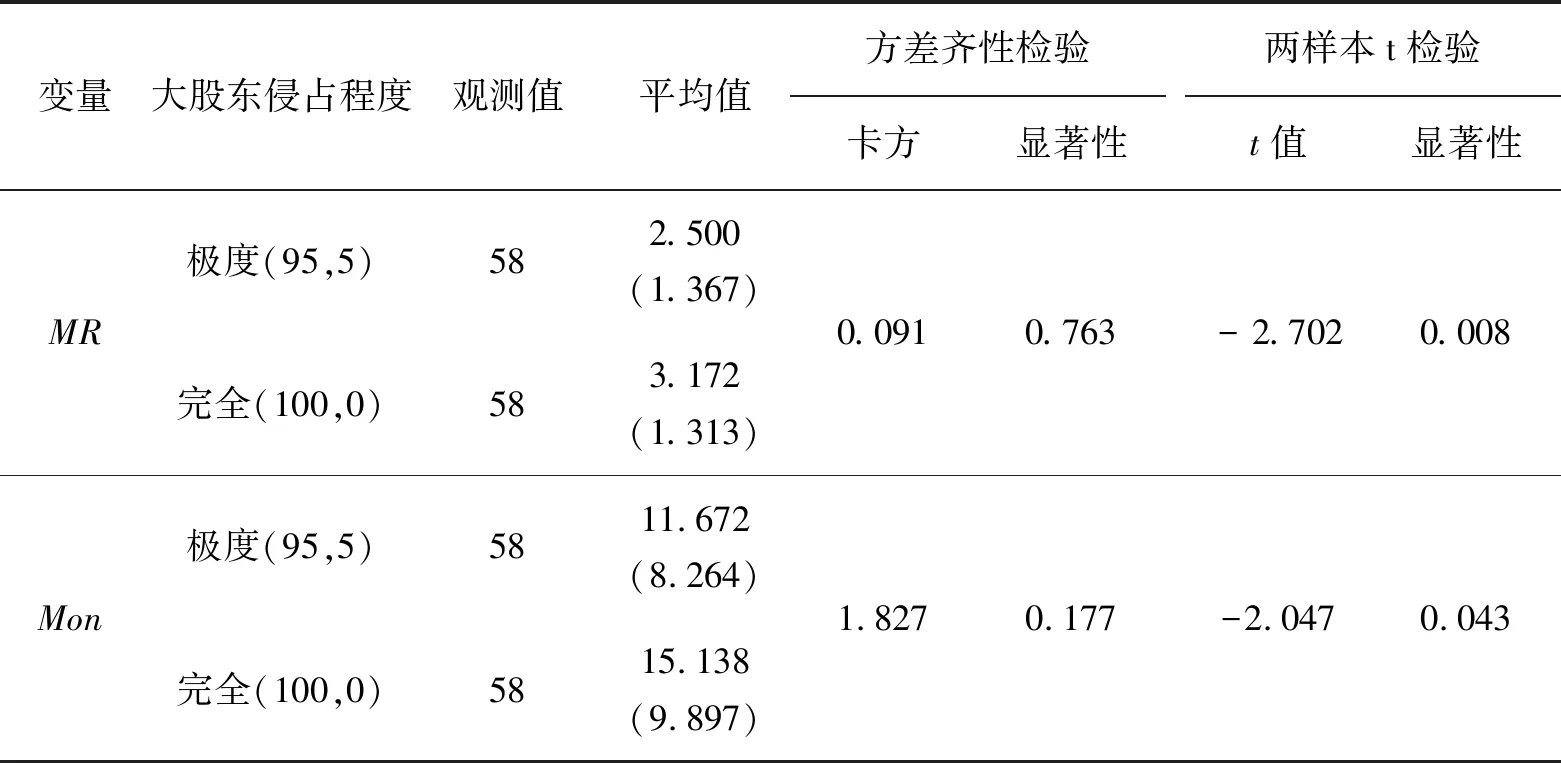

表6给出大股东极度侵占和完全侵占时独立董事监督感知责任与监督履职程度的检验结果。对极度侵占和完全侵占情景下独立董事监督感知责任进行方差齐性检验,得到的卡方值为0.091,显著性为0.763,大于0.010,不能拒绝两组数方差齐性的原假设,两组数可以进行t检验。同样的,对极度侵占和完全侵占情景下独立董事监督履职程度进行方差齐性检验的结果表明两者也可以进行t检验。由t检验结果可知,尽管监督感知责任和监督履职程度之间的关系不再显著,但是在完全不公平分配方案下,独立董事仍然感到更强的感知责任,t=-2.702,显著性为0.008,小于0.010;并且会实施更大的惩罚额,t=-2.047,显著性为0.043,小于0.050,趋势并未改变。

表4 监督感知责任和监督履职程度的回归结果Table 4 Regression Results for Monitoring Perceived Responsibility and Monitoring Fulfilling Degree

表5 不同侵占程度下监督履职程度的回归结果Table 5 Regression Results for Monitoring Fulfilling Degree in Different Allocation Situations

表6 监督感知责任和监督履职程度的差异性检验结果Table 6 Test Results for the Difference for Monitoring Perceived Responsibility and Monitoring Fulfilling Degree

(3)独立董事监督感知责任的中介作用检验

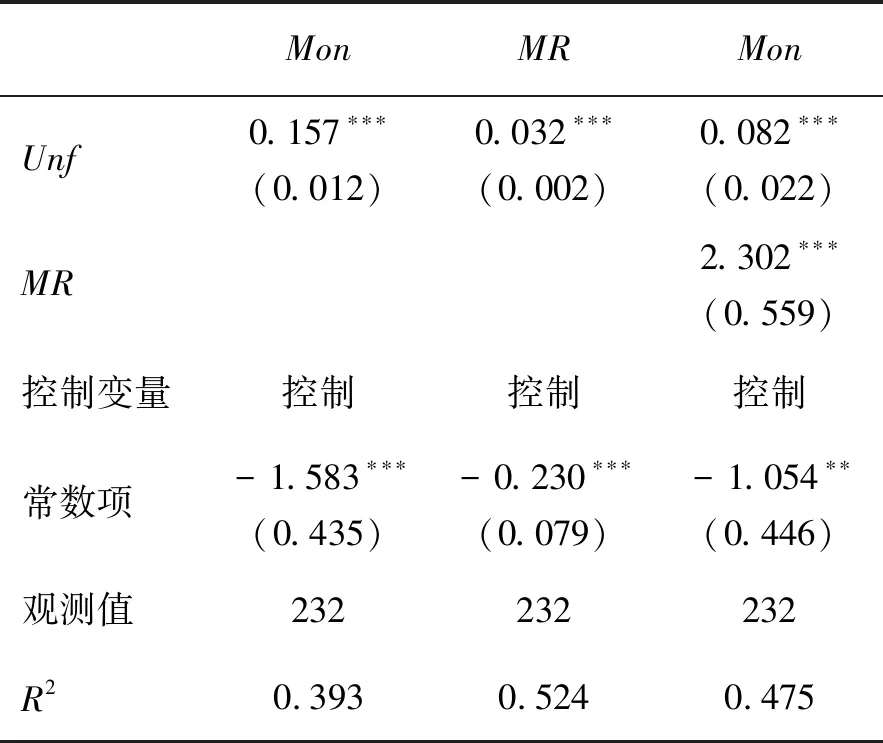

建立模型5、模型6和模型7,检验独立董事感知责任对大股东侵占程度与独立董事监督履职程度之间相关关系的中介作用,检验H2b。

模型5:Mon=β50+β51Unf+β5jCon+ε5

模型6:MR=β60+β61Unf+β6jCon+ε6

模型7:Mon=β70+β71Unf+β72MR+β7kCon+ε7

其中,β50、β60和β70为常数项;β51、β61、β71和β72为变量回归系数;β5j、β6j和β7k为控制变量回归系数,k=3,…,6;ε5~ε7为随机误差项。

表7给出以上3个模型的OLS回归结果。由表7第2列可知,Unf对Mon的回归系数为0.157,p<0.010,表明独立董事监督履职程度与其观察到的大股东侵占程度正相关。由第3列可知,Unf对MR的回归系数为0.032,p<0.010,表明独立董事监督感知责任与大股东侵占程度正相关。由第4列可知,MR对Mon的回归系数为2.302,p<0.010;Unf对Mon的回归系数为0.082,p<0.010,并且该值小于第2列的回归系数。表明独立董事监督感知责任在大股东侵占程度与独立董事监督履职程度之间存在部分中介作用,且中介效应显著,计算可得中介效应的绝对值为0.075,相对值为47.667%,因此H2b得到验证。

表7 独立董事监督感知责任中介效应检验结果Table 7 Test Results for Mediating Effect of Independent Directors′ Monitoring Perceived Responsibility

4.3 独立董事咨询感知责任驱动机制的检验

(1)独立董事咨询感知责任与非独立董事决策合理程度

构建模型8和模型9,检验非独立董事决策合理程度与独立董事咨询感知责任之间的关系。

模型8:CR=β80+β81Dec+ε8

模型9:CR=β90+β91Dec+β9jCon+ε9

其中,β80和β90为常数项,β81和β91为变量回归系数,β9j为控制变量回归系数,ε8和ε9为随机误差项。

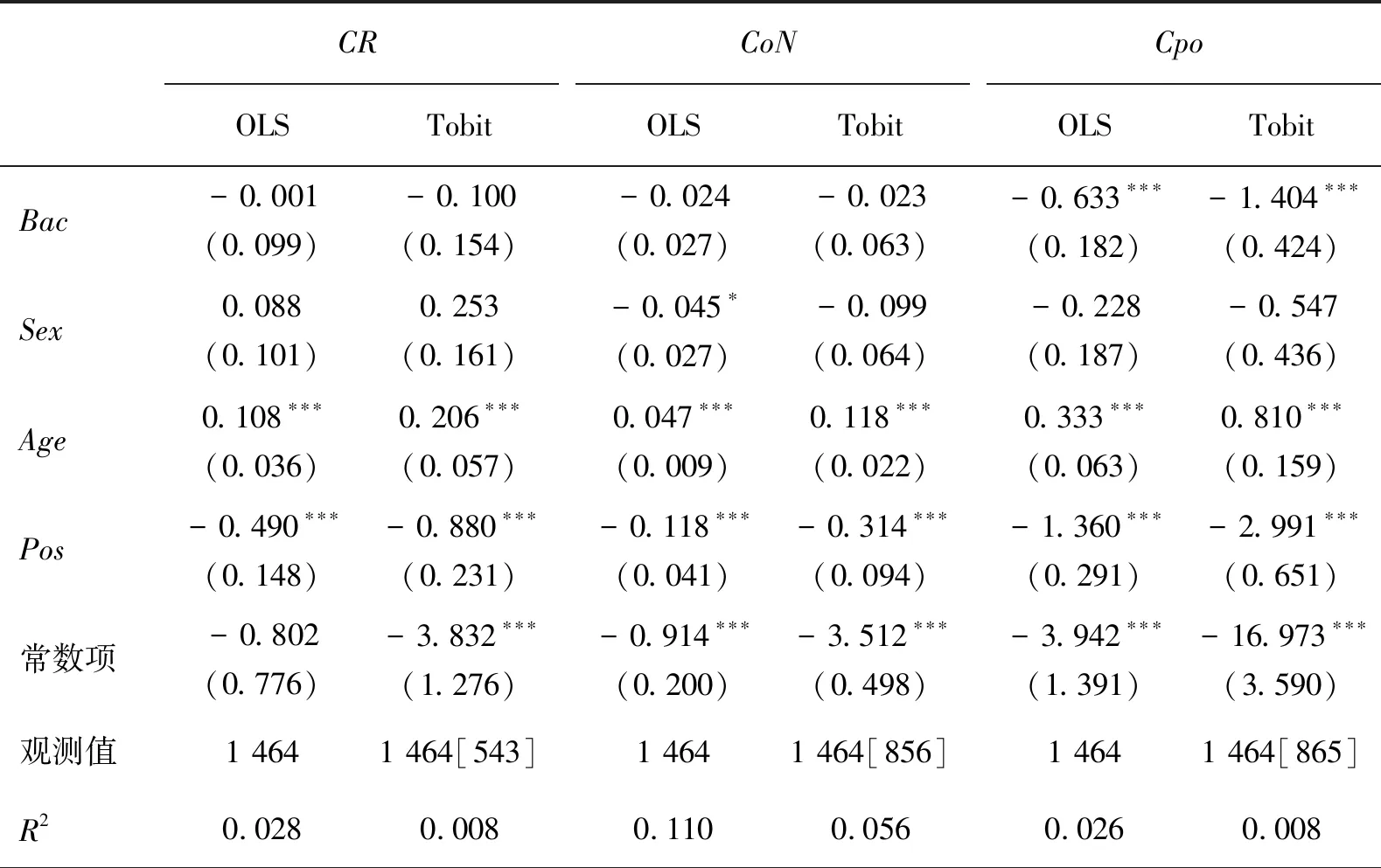

表8给出以独立董事咨询感知责任为被解释变量、以非独立董事决策合理程度为解释变量的回归结果,加入控制变量后,OLS回归中Dec的回归系数为-0.301,p<0.010;Tobit回归中Dec的回归系数为-0.463,p<0.010。表明独立董事咨询感知责任与非独立董事决策合理程度显著负相关,非独立董事决策离最优决策距离越远,独立董事的咨询感知责任越强,H1b得到验证。

(2)独立董事咨询感知责任与咨询履职程度

构建模型10和模型11,检验独立董事咨询感知责任与其是否履行咨询职责的关系。

模型10:CoN=β100+β101CR+ε10

模型11:CoN=β110+β111CR+β11jCon+ε11

其中,β100和β110为常数项,β101和β111为变量回归系数,β11j为控制变量回归系数,ε10和ε11为随机误差项。

表8 独立董事咨询感知责任的回归结果Table 8 Regression Results for the Independent Directors′ Consulting Perceived Responsibility

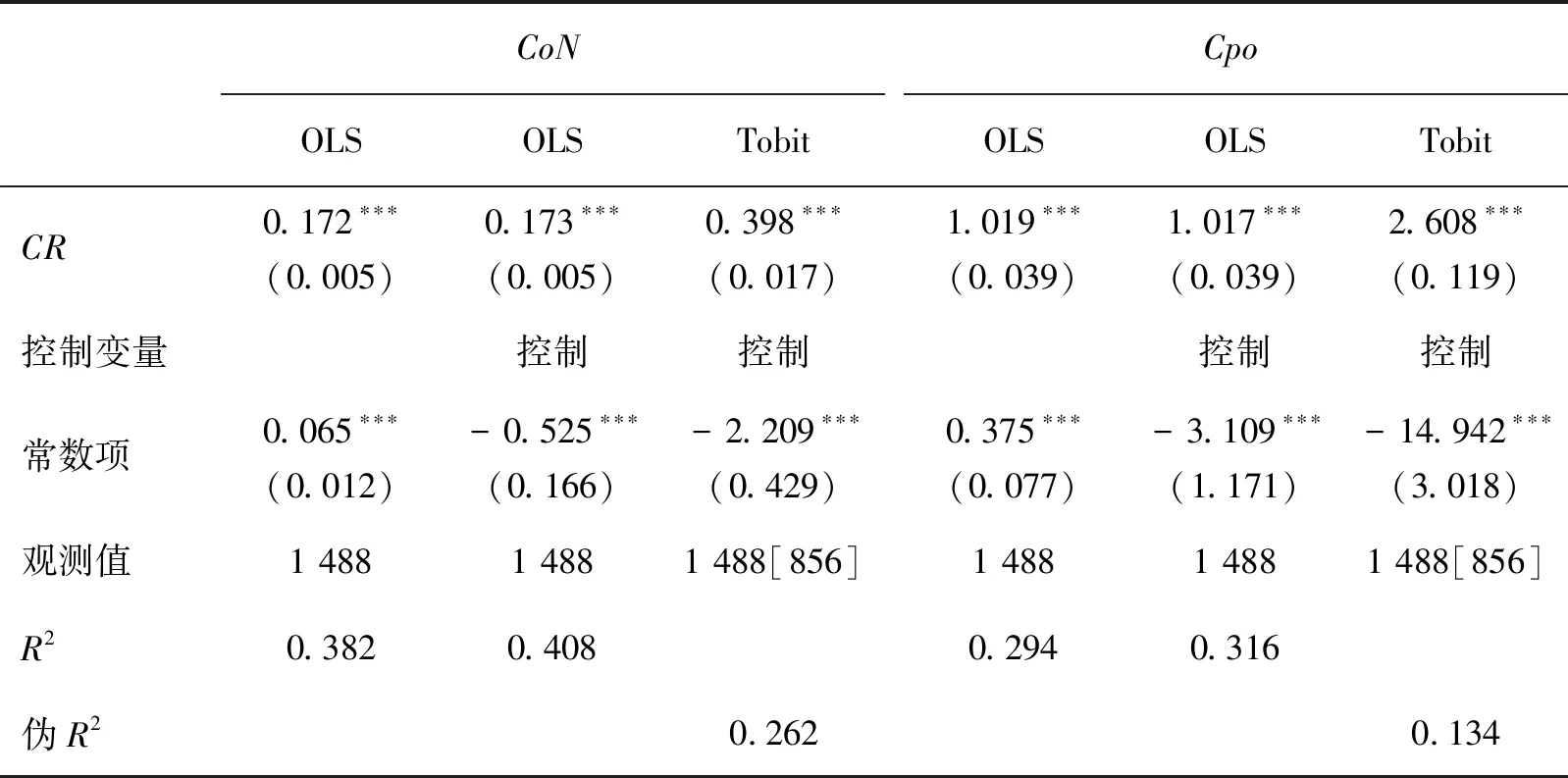

表9的第2列~第4列给出模型10和模型11的回归结果,即独立董事咨询感知责任对其是否履行咨询职责的影响。CR与CoN显著正相关,表明随着独立董事咨询感知责任的提高,其履行咨询职责的可能性提高,H2c得到验证。

构建模型12和模型13,检验独立董事咨询感知责任与其履行咨询职责的力度之间的关系。

模型12:Cpo=β120+β121CR+ε12

模型13:Cpo=β130+β131CR+β13jCon+ε13

其中,β120和β130为常数项,β121和β131为变量回归系数,β13j为控制变量回归系数,ε12和ε13为随机误差项。

表9的第5列~第7列给出模型12和模型13的回归结果,CR与Cpo显著正相关,表明随着独立董事咨询感知责任的提高,其履行咨询职责的力度也会提高,H2c得到验证。

(3)独立董事咨询感知责任的中介作用检验

建立模型14、模型15和模型16,考察独立董事咨询感知责任的中介作用,表10第2列~第4列给出3个模型的OLS回归结果。

模型14:CoN=β140+β141Dec+β14jCon+ε14

模型15:CR=β150+β151Dec+β15jCon+ε15

模型16:CoN=β160+β161Dec+β162CR+β16kCon+ε16

其中,β140、β150和β160为常数项,β141、β151、β161和β162为变量回归系数,β14j、β15j和β16k为控制变量回归系数,ε14、ε15和ε16为随机误差项。

由表10可知,第2列中,Dec对CoN的回归系数为-0.072,p<0.010。第3列中,Dec对CR的回归系数为-0.306,p<0.010。第4列中,Dec对CoN的回归系数为-0.036,p<0.010,与第2列相比,回归系数的绝对值减少;且CR对CoN的回归系数为0.117,p<0.010。表明独立董事咨询感知责任对非独立董事决策合理程度与独立董事是否履行咨询职责的相关关系起部分中介作用,计算可得中介效应的绝对值为0.036,相对值为49.862%。

表9 独立董事咨询履职程度的回归结果Table 9 Regression Results for Independent Directors′ Consulting Fulfilling Degree

表10 独立董事咨询感知责任的中介效应检验结果Table 10 Test Results for Mediating Effect of Independent Directors′ Consulting Perceived Responsibility

建立模型17、模型18和模型19,验证独立董事咨询感知责任在非独立董事决策合理程度与独立董事履行咨询职责的力度的关系中的中介作用,表10第5列~第7列给出3个模型的OLS回归结果。

模型17:Cpo=β170+β171Dec+β17jCon+ε17

模型18:CR=β180+β181Dec+β18jCon+ε18

模型19:Cpo=β190+β191Dec+β192CR+β19kCon+ε19

其中,β170、β180和β190为常数项,β171、β181、β191和β192为变量回归系数,β17j、β18j和β19k为控制变量回归系数,ε17、ε18和ε19为随机误差项。

由表10可知,第5列中,Dec对Cpo的回归系数为-0.421,p<0.010。第6列中,Dec对CR的回归系数为-0.306,p<0.010。第7列中,Dec对Cpo的回归系数为-0.207,p<0.010,与第5列相比,回归系数的绝对值减少;且CR对Cpo的回归系数为0.699,p<0.010。表明独立董事咨询感知责任对非独立董事决策合理程度与独立董事履行咨询职责的力度的相关关系起部分中介作用,计算可得中介效应的绝对值为0.214,相对值为50.819%。综合以上两个中介作用的检验结果,H2d得到验证。

4.4 控制变量对独立董事感知责任和履职行为的影响

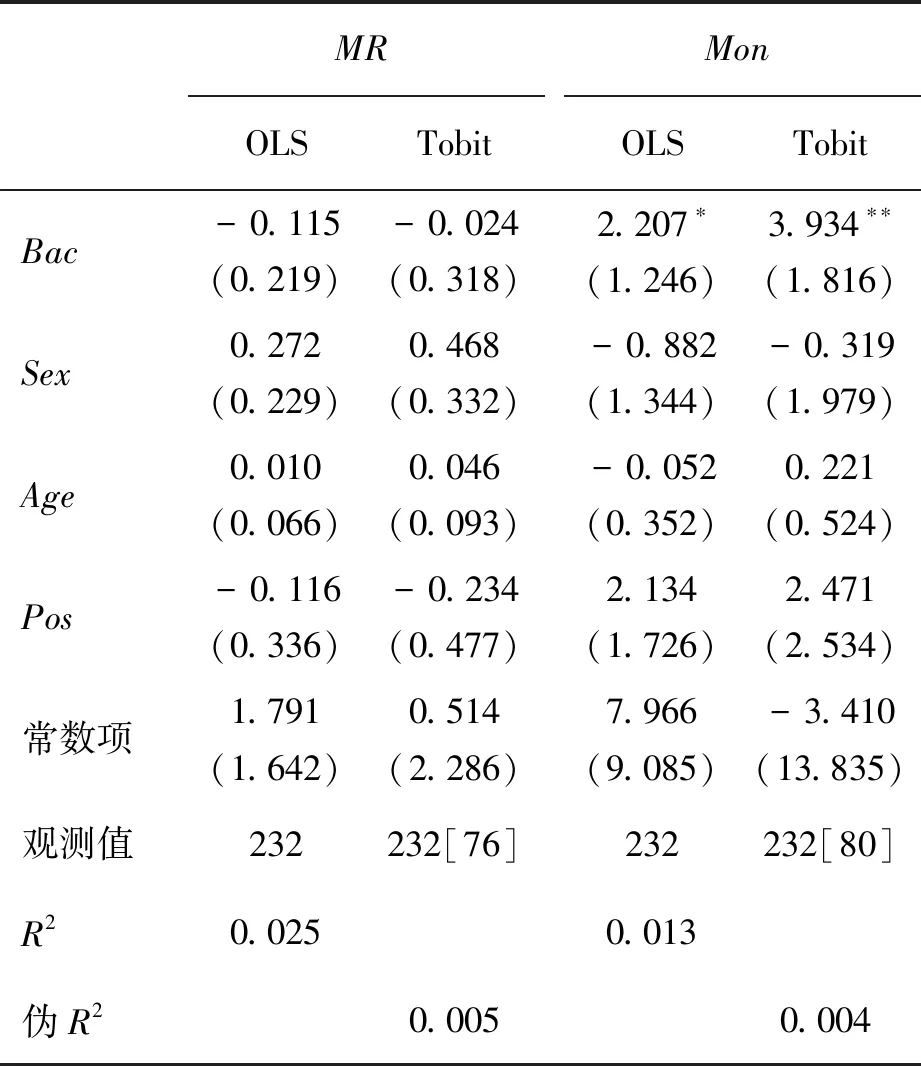

本研究采用实验框架,控制变量也来自于实验现场采集的数据,因此在实验结果分析中没有进行一带而过的处理,而是单独安排检验分析,有助于更全面地展示本研究过程,控制变量单独的回归结果与加入解释变量时控制变量的回归结果总体一致。实验1的控制变量包括专业背景、性别、年龄和学历,表11给出上述控制变量对独立董事监督感知责任和监督履职程度的回归结果。

表11 控制变量对独立董事监督感知 责任和监督履职程度的回归结果Table 11 Regression Results for Control Variables on the Independent Directors′ Monitoring Perceived Responsibility and Monitoring Fulfilling Degree

由表11可知,专业背景与独立董事监督履职程度存在显著正相关关系,表明尽管独立董事的专业背景对其感知的责任感没有显著影响,但是与管理学专业的独立董事相比,非管理学专业的独立董事履职程度更高,Wilcoxon秩和检验表明,z=-2.410,p<0.050。性别、年龄和学历对独立董事监督履职程度的影响均不显著,所有控制变量对独立董事监督感知责任的影响均不显著。

表12给出控制变量对独立董事咨询感知责任、是否履行咨询职责和履行咨询职责力度的回归结果。

由表12可知,性别对独立董事咨询感知责任、是否履行咨询职责和履行咨询职责的力度均没有显著影响,尽管性别对独立董事是否履行咨询职责的OLS回归结果边缘显著,但Tobit回归的结果不显著,因此,本研究认为性别对独立董事是否履行咨询职责没有显著的相关关系。专业背景对独立董事咨询感知责任和是否履行咨询职责没有显著影响,但是显著负向影响独立董事履行咨询职责的力度,表明管理学专业的独立董事咨询履职更为有力。年龄与独立董事咨询感知责任、是否履行咨询职责、履行咨询职责的力度均在1%水平上显著正相关,表明在一定年龄段内,独立董事年龄越大,产生的咨询感知责任越强,越倾向于履行咨询职责,履职的力度也越大。学历与独立董事咨询感知责任、是否履行咨询职责、履行咨询职责的力度均在1%水平上显著负相关,表明随着独立董事学历的提高,其咨询感知责任越低,更不愿意轻易提出自己的意见和建议。

4.5 讨论

表12 控制变量对独立董事咨询感知责任和咨询履职程度的回归结果Table 12 Regression Results for Control Variables on the Independent Directors′ Consulting Perceived Responsibility and Consulting Fulfilling Degree

5 结论

5.1 研究结果

围绕独立董事的履职行为感知责任机制,在模型分析基础上,分别设计实验考察独立董事履行监督职责和咨询职责的感知责任机制。研究结果表明,在控制外部激励和约束因素的基础上,独立董事产生的监督感知责任与其观察到的大股东侵占行为严重程度正相关,大股东侵占行为越强,独立董事针对大股东产生的监督感知责任也越强烈,进而监督履职程度也越高。非独立董事的不合理决策会激起独立董事的咨询感知责任,咨询感知责任越强,独立董事越倾向于履行咨询职责,履职的力度也越大。监督感知责任在大股东侵占行为与独立董事监督履职程度之间起部分中介作用,咨询感知责任在非独立董事决策合理程度与独立董事是否履行咨询职责,以及非独立董事决策合理程度与独立董事履行咨询职责的力度的相关关系中也起部分中介作用。研究结果还表明,除薪酬和声誉等外部激励因素外,独立董事感知责任是促使其履行职责的内在激励因素之一,感知责任确实是独立董事履行职责的内在驱动机制。

5.2 研究启示

(1)毋庸置疑,独立董事履职行为受到薪酬、声誉、处罚和媒体监督等外部因素影响,独立董事是否切实履行职责还受到内在因素的影响。具体来说,成为独立董事的个体能够充分明确和感知独立董事这一职位或者工作上固有的职责[17],在相应情景中产生感知责任,是驱动独立董事切实履行职责的内在因素。事实上,诸多独立董事未能履行相应职责甚至出现违规行为[37],一个可能的原因就是其并未在职责相关情景中产生足够的感知责任,则独立董事不履职就不会产生足够的主观负效用,在履职会付出成本的前提下,不履职成为独立董事更优的策略选择。因此在讨论独立董事履职行为与独立董事制度有效性问题时不应忽视独立董事的感知责任这一内在因素的可能影响。

(2)已有许多研究探讨薪酬和声誉等外部激励机制与独立董事履职行为的关系,在公司治理实践中也有一定程度的体现。能够自我实施的机制需要满足两个条件,即参与约束和激励相容,现有独立董事履职激励机制大都仅着眼于将外部因素纳入考量。本研究结果表明,认知性的内在感知责任也是独立董事履职行为的驱动因素,因此兼顾参与约束的感知责任是提高独立董事激励机制有效性的可能手段。同样地,独立董事选聘机制设计也应该涉及感知责任,尽可能保证“人与事”的匹配。日益成熟的行为实验和神经科学实验方法为考察感知责任提供了可行的解决方案,使用实验方法令独立董事候选人在相应情景中进行决策能够提取独立董事的感知责任,这实际上为独立董事未来履职行为提供了一个“风洞”实验。

5.3 研究展望

本研究尚有一定的局限性。尽管感知责任内在驱动机制可能是独立董事履职行为的源动力,但是独立董事履行职责毕竟是在一个复杂环境中进行的,会受到各种其他的激励和约束机制共同作用,综合考察薪酬和声誉等外部影响因素以及感知责任内在驱动机制共同作用时独立董事的履职行为将是下一步研究方向,这也是增加独立董事履职行为实验研究外部有效性的重要途径。具体来说,本研究在一个较为纯净的情景中提取独立董事的感知责任,并验证其对独立董事履职行为的驱动。在未来研究中,通过添加声誉机制、薪酬机制、监管机制等外部因素,构建不同的实验设置,能够考察内外部驱动因素共同作用下独立董事的履职行为。