植发市场看起来香

2021-05-30信娜

信娜

2021年12月13日,雍禾医疗在港股挂牌上市。

雍禾医疗没有落入近期医疗股上市频频破发的“魔咒”。截至当日收盘,其股价为每股16.6港元,较发行价上涨5.06%,总市值86.31亿港元,成交量6000多万股。

不过,这并不意味着资本就看好雍禾医疗,更多是对植发这一赛道的预期。“主要是新赛道。”一位二级市场研究员认为,植发市场大,又不会被集中采购逼迫降价,肯定要炒。

“上市只是起点,任重道远。”35岁的雍禾医疗董事长张玉在敲钟后对《财经·大健康》说。张玉现持雍禾34.91%的股份,对应市值约30亿港元。

用高速扩张、高营销和低研发费用,雍禾医疗撑起植发行业第一股,没有“护城河”。此前,《财经·大健康》就获悉,同业有大麦微针、碧莲盛都在积极进行资本运作。这一行核心技术、专业技术人员易标准化,有足够的空间走出植发连锁化龙头企业。

雍禾医疗能否守住行业第一,确实任重道远。

中国植发市场到底有多大?

从社交媒体兴起后,几乎每隔几年,就有关于“头发焦虑”的信息刷屏。掉落的头发,意味着身体最具象征与表现的部分在流逝,焦虑随之倍增。

因脱发引发的情绪会像藤蔓包裹全身。“头发没了,我们身上的某种气质或许就会遭遇社会性死亡,大家可能会感到羞耻、尴尬,失去自信甚至过度自卑。”伦敦大学人类学教授艾玛·塔洛说。

当然,在铺天盖地的植发广告中,也很难判断这种焦虑是否自觉。在北京一些小区的电梯广告中植发广告很常见。广告中,植发后头发浓密的男士交叉手臂,展露出成功人士的标准笑容。

从事植发十多年,中国医学科学院整形医院毛发移植中心主任蒋文杰对此的感受是,“这几年,植发手术的广告非常多,好像全民都秃了一样。”

大量密集的广告,带来的是立竿见影的患者教育。在一位植发连锁机构品牌部负责人的记忆里,“五年前,投放广告的时候,还需要重点介绍植发手术到底是怎么回事。现在的重点已经变成了输出品牌的概念”。

植发的发展空间有多大?一个经常被引用的数字来自国家卫健委2019年的一项调查:中国超过2.5亿人患有脱发。

对植发企业不利的是,蛋糕看着很大,但真正买单的人很少。

首先,从医生的角度,脱发和植发是两件事情,并不是每一个脱发的人都适合植发。

还有昂贵的价格。植发手术价格按毛囊单位数量计算,大致價格是每毛囊单位在10元以上,根据每个人的脱发情况,用到的毛囊单位多寡不同,但一般数量都在千个以上,也就是一单得上万元。从雍禾医疗招股书披露的信息来看,其平均客单价为2.79万元。

再者,并不是每个人都会选择植发。有人一听“手术”两字,便已被“劝退”。何况还要消耗自身不可再生资源——毛囊。

植发手术是拆东墙补西墙的过程,从不脱发区,也就是人的后脑勺区,取出健康毛囊,将其移植到脱发区。这个过程不产生新的毛囊,取一个就少一个。

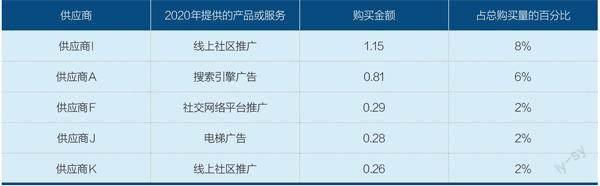

雍禾植发各供应商2020年提供的产品或服务及其相应购买状况

单位:人民币亿元,百分比除外。资料来源:公开信息 制表:颜斌

一个个脱发患者排除下来,适合植发的脱发人群就远低于2.5亿这个数字,而且植发手术几乎就是一锤子买卖的生意,并不是高频复购的生意。

作为2020年就诊植发患者人数最多的植发机构,雍禾医疗也不过服务了5万多人,相对2.5亿的脱发人群,这数字连零头都不到。而招揽到这5万多人的生意,雍禾医疗在50个城市布置了51家门店。

这意味着,中国植发市场可能远没有看起来的那么乐观,想象空间有限。

雍禾医疗也在招股书中分析,随着越来越多受过良好教育的患者对植发手术有更多的了解,预期会有更多人士接受植发治疗,表明未来的增长潜力巨大。

大麦微针植发创始人李兴东将其称作增量市场。

雍禾医疗2018年到2020年,客群从3万多增长到5万多人,总收入从9.34亿元增长到16.4亿元,这三年净利润增长超过2倍。

整体看,中国植发市场现在的渗透率不足1%,潜力挺大,行业增速和行业头部企业收入增速都保持在30%左右,未来市场的确可期。

广告商才是最大的赢家?

“行业竞争激烈,利润空间挺薄了。”李兴东说,机构的净利润空间10%—15%,现在这还算好的情况。

利润摊薄的一个主要原因是“停不下来”的营销费用。

从雍禾医疗的招股书来看,植发的毛利率达到70%以上,虽比不上茅台,但可媲美齿科正畸的毛利率。然而,植发没有齿科正畸赚钱。以雍禾医疗为例,其2018年、2020年的净利率不足10%,2019年甚至不足3%。

“最主要就是营销开支大。”李兴东直言,营销费用居高不下,利润空间大部分都被营销吃掉了。

电梯、机场、地铁车厢、网页以及网红种草视频,这几年,线上线下植发广告真的是无孔不入。

雍禾医疗将收入的一半都用来打广告了。从其招股书中可见,雍禾医疗近三年的销售及营销开支近19亿元,占总营收比例50%左右。2020年,为雍禾提供透过线上社区推广服务的供应商就吞掉了1.15亿元,同年,雍禾的净利润才1.63亿元。

不仅雍禾医疗这一年下来在为广告商打工,在多位头部植发机构负责人看来,行业的营销已经成为必然选择,是件没办法的事。营销投放、户外广告、采买流量,都“烧钱”。

两年多前一位业内人士曾对《财经·大健康》分析,一个百亿元量级的产业,广告投入快占到10多亿元,“有些机构的获客成本甚至抬高到了万元,整个产业处在一个虚火比较盛的阶段”。

现在来看,这样的趋势没有停住。整个植发商业链上,广告商或才是最大的赢家。

一位头部机构研究员认为,这与植发行业门槛低、易复制和连锁化不无关系,“客单价高,易复制,是非常好的连锁商业模式”。

植发具备消费和医疗两种属性。从医疗层面来讲,植发的核心技术仍停留在2002年,这一年,革新性的技术——毛囊单位提取术(FUE)首被提出。

目前,国际通行的植发手术只有两种,切头皮条技术(FUT)和FUE。前者需在脑后切一个1厘米到1.5厘米宽的头皮条,分离其中的毛囊单位后,再重新种植。后者需先局部剃头,再用直径1毫米的电钻头将毛囊单位接连钻取,经简单修剪分离后移植即可。

蒋文杰认为,FUE大幅度降低了植发手术的难度,“即使手术经验没有那么丰富,也可以快速上手”。

FUE也被部分机构宣传为“无痕手术”,与此前需要在后脑割下一块头皮相比,这样的“微创”手术确实让一部分脱发人群卸下了心理负担。

尽管为了吸引消费者,一些吸引眼球的概念,如加密技术、FUE1.0、FUE2.0等出现,但归根结底,植发技术至今只有FUE和FUT两种手术方式,并没有诞生新的变革性技术。

如果对标美国最大植发连锁机构Bosley,在医疗与消费的两种属性中,其医疗能力一直处于顶尖水平,甚至某种程度上可以说是引领行业发展。华泰证券的一份研报提到,Bosley核心优势在于重视医疗质量。也就是是否高配,还要看植发机构能不能在提升产品医疗属性上做文章。还是那句话,消费医疗最终也得回归医疗。

玩技术国内企业几乎都在同一起跑線上,剩下的竞争力就体现在人和财。

植发手术是拆东墙补西墙的过程,从不脱发区,也就是人的后脑勺区,取出健康毛囊,将其移植到脱发区。图/中新

德邦证券的一份研报提到,植发医生多为皮肤科、外科医生转型,与正规医美机构的医生需要数年时间去掌握美感和细分技术相比,他们只需经历平均4个—6个月的高标准化作业培训,也无需多年学术和临床经验背书。

上述植发机构人士分析,植发是医美行业里为数不多非常标准化的手术项目,标准化到规范手术的话,整体的效果差别非常小。

因此,高营销投放模式几乎是一种必然选择。对于雍禾医疗来说,一个显而易见的事实是,拿钱砸营销的成长模式仍然无法停下来。

从招股书来看,2018年至2021年上半年,雍禾医疗的研发仅占营业收入的不到1%,与占50%的广告投入相比,“少得惊人”。

雍禾医疗计划将上市所筹资金,仍用于门店扩张和品牌营销,其中42.1%的资金用于现有植发医疗机构的扩充和升级,23.4%的资金用于整合行业资源,提升品牌知名度。

从只计划将上市所筹9.7%的资金用于研发,就能看出雍禾医疗未来仍是偏向消费赛道,用大量复制粘贴式的营销,将既有品牌植入人心。这种效果堪比“洗脑”,还得接受快速更迭的消费者认知,也就是要不断洗脑营销。

中泰证券的研究报告认为,雍禾营销推广费率30%,已经高出一般医美机构营销推广费的10%。且因植发手术一次成型, 需不断拉新。

碧莲盛执行总裁师晓炯认为,新店在爬坡期或收入快速增长期,为了保证门诊量,营销费用占比一定很高。这是必然的。但对于老店,有一定客户基数,还是应该更多地通过转介绍或品牌效应带来收入。

2019年,有业内人士曾将机构过于依赖市场营销的生存模式形容为,“穿着红舞鞋跳舞,最后我们都不敢把鞋脱了。脱了,就会死亡。”

两年后,这种比喻仍然适用。

(向雪对此文亦有贡献)