碳中和愿景下的国内电解铝布局趋势分析

2021-05-26刘亚德

刘亚德

(中国铝业股份有限公司,北京 100082)

1 我国能源供应现状

1.1 我国能源结构特点及转型方向

我国化石能源资源的典型特征为“富煤、贫油、少气”,煤炭在我国能源消费总量占比始终保持第一,目前在58%左右,石油、天然气占一次能源消费比重约27%。以煤炭为主的能源结构导致能源利用率低,经济效益低下。

“一煤独大”的能源结构给碳减排进程带来严峻挑战,2019年我国碳排放占全球总量的28%,人均排放比世界平均水平高46%;我国用全球23%的能源消费,创造了全球15.8%的GDP。兑现3060碳达峰碳中和的承诺,任务艰巨,能源低碳发展要求紧迫。

我国可再生能源资源丰富,水电资源的开发量超过6亿千瓦,风力发电资源超过35亿千瓦,太阳能资源超过100亿千瓦,生物质能资源约合4.5亿吨标准煤。我国水电、风力发电、太阳能利用已经有成熟技术,发挥清洁能源资源优势,加快清洁替代,推动以水、风、光等清洁能源替代化石能源,代替煤炭,弥补石油、天然气的资源短缺,是我国长期能源发展战略和近期能源结构调整的重要选择。

碳达峰是指某个地区或行业年度二氧化碳排放量达到历史最高值,然后经历平台期进入持续下降的过程,是二氧化碳排放量由增转降的历史拐点,标志着碳排放与经济发展实现脱钩,达峰目标包括达峰年份和峰值。碳中和是指企业、团体或个人测算在一定时间内直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,以抵消自身产生的二氧化碳排放量,实现二氧化碳“零排放”。碳达峰与碳中和紧密相连,前者是后者的基础和前提,达峰时间的早晚和峰值的高低直接影响碳中和实现的时长和实现的难度;而后者是对前者的约束,要求达峰行动方案必须在实现碳中和的引领下制定。[1]通过碳达峰碳中和的推进,到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦以上。

1.2 清洁能源占比持续提升

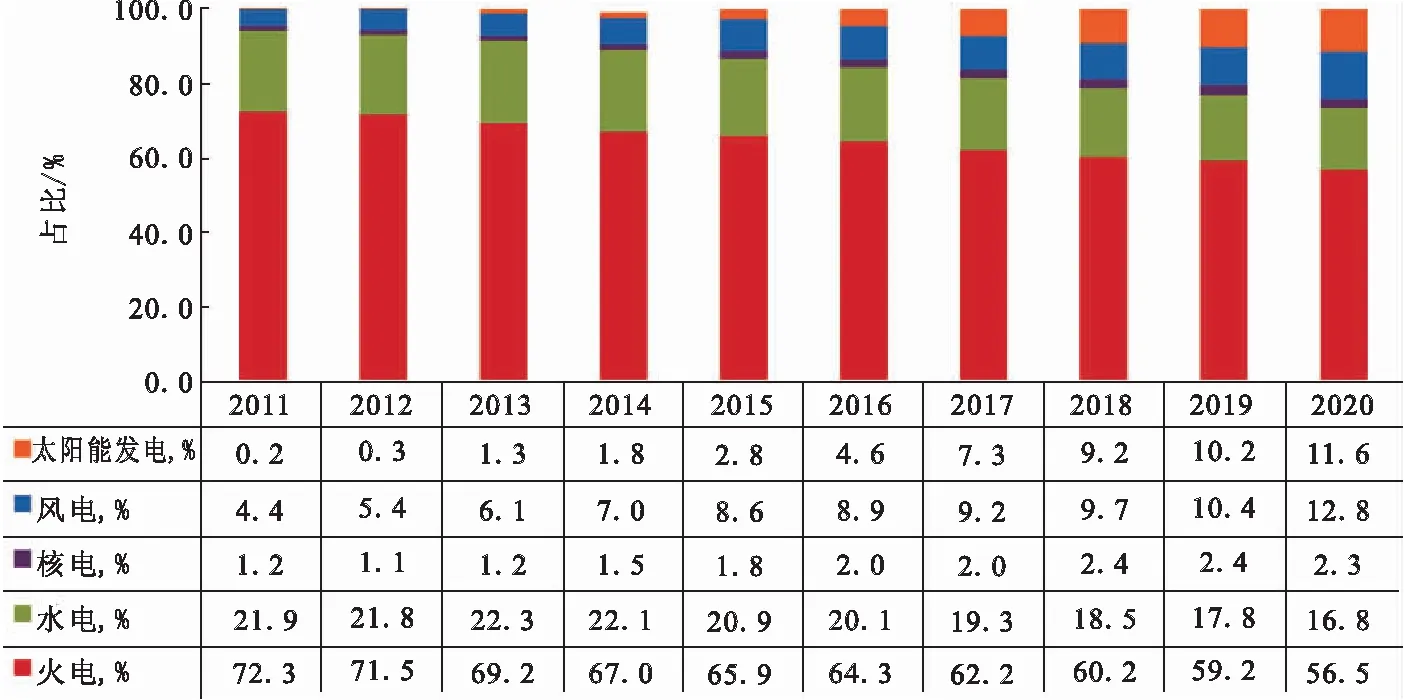

近年来,国家持续推进供给侧结构性改革,化解煤电过剩产能,放缓燃煤发电建设步伐,火电装机增速持续放缓,新能源发电装机规模持续增长,发电装机结构进一步优化。

图1 2011-2020年全国电源装机结构变化情况

数据来源于中国电力企业联合会统计数据[2]。

我国煤电装机占全球的一半,煤炭开采成本上涨、煤电超低排放改造、利用小时下降等导致煤电发电成本升高,煤电价格竞争力持续降低。在促进清洁能源发展过程中,煤电装机定位由基荷电源调整为调节电源。近中期对部分60万千瓦及以下机组进行灵活性改造,远期绝大部分煤电均转变为调节电源与应急备用电源。预计煤电装机2025年达到峰值11亿千瓦;2035年、2050年分别降至9亿千瓦、4亿千瓦左右。

未来以太阳能、风能、水能为代表的清洁能源将成为主导能源。我国清洁能源资源丰富,但在时间和空间分布上存在天然不均衡性、随机性、波动性。西南地区云、贵、川、渝、藏5省市水能资源占全国总量的67%,西部、北部地区风能和太阳能资源占比超过80%。这些地区资源条件好,地广人稀,开发成本低,适宜集中式、规模化开发。预计2035年水电、风能、太阳能装机达到4.9亿千瓦、11亿千瓦、13.1亿千瓦,清洁能源发电装机占比75%,清洁能源发电量占比69%,清洁能源占一次能源的比重达到48%;2050年水电、风能、太阳能装机达到5.7亿千瓦、19.7亿千瓦、23.6亿千瓦,清洁能源发电装机占比89%,清洁能源发电量占比91%,清洁能源占一次能源的比重达到74%。

2 电解铝清洁用能的状况

2.1 能源对电解铝产业的重要性

电解铝属于高载能产业,高载能产业也称之为能源消耗密集型产业。能源成本在电解铝产品产值中占有较高的比重。能源与电解铝产业之间既相互制约,又相互促进。由于电解铝产业产品同质性很强、销售价格统一、生产技术差别相对较小,因此行业竞争力主要体现在生产成本以及销售运距方面。依据电解铝产业产品成本构成,将完全成本分解为电力成本、原材料成本、制造费用、期间费用四大部分。影响电解铝产业企业竞争力的因素主要为电力成本、原材料成本、运输成本。按照当前技术水平,生产一吨电解铝需要消耗电力13500千瓦时,因此电解铝企业用电成本每降低0.01元/千瓦时,可贡献至少135元/吨的毛利润,电力成本对电解铝产业的产品竞争力起主导性作用。

2.2 国外电解铝清洁用能情况

截止2020年底,全球电解铝产能8351万吨,开工产能7026万吨,产能利用率84.14%。其中,国外产能3494万吨,开工产能3029万吨,占总开工产能的43%。国外电解铝产能清洁用电比例达到78%,其中水电产能占比46%,燃气发电占比27%,煤电占比22%、核电占比3%、其他可再生能源占比2%,水电一直是国外电解铝的主要能源,主要在非洲、北美、南美洲、欧洲、大洋洲,海湾阿拉伯国家主要采用燃气发电。

2.3 国内电解铝产业清洁用能情况

国内电解铝产能4857万吨,2020年开工产能3940万吨,其中65%的产能有自备电。所有产能中,火电产能占比79.7%,水电产能占比约18.3%,新能源产能占比约2%,清洁能源总占比在20.3%。

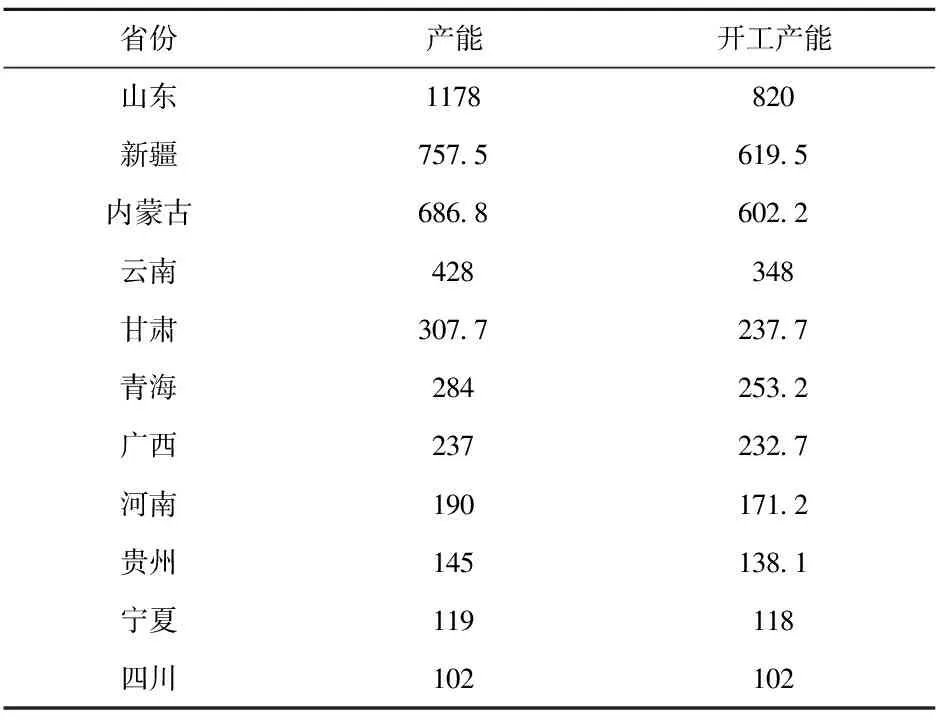

国内电解铝产能主要分布在山东、新疆、内蒙、云南、甘肃、青海、广西、河南、贵州、宁夏、四川等省份,这些省份的产能均超过百万吨。

表1 国内电解铝产能100万吨以上省份

从区域分布来看,山东产能占总产能的占比为24.3%,内蒙占比15.6%,西北(新疆、甘肃、青海、宁夏)占比30%、西南(云南、贵州、四川)占比13.9%、广西占比4.9%。

山东电解铝产能全部使用自备电,均为煤电,属于完全依托化石能源的产能,山东本地煤炭资源较少,煤价高,没有能源成本优势,是下一步重点转型的区域。

内蒙古电解铝自备电率达到80%,网购电中有10%~15%的新能源配比,折合全部产能,新能源的占比在2%~3%,也属于基本依托化石能源的产能。内蒙煤炭资源丰富,煤价低,具有一次能源的成本优势。

西北地区新能源装机大,煤炭资源丰富,能源资源禀赋较好,青海和甘肃的清洁能源产能已达到80%以上。新疆、宁夏借助煤炭资源优势,目前煤电自备产能占比较高,未来根据地区能源装机发展趋势,有较大的转型空间。

西南地区水电资源丰富,云南、四川基本为水电铝,煤电作为季节性补充。

3 不同能源电解铝产能发展分析

近年来,我国电解铝产业供给侧结构性改革成效显著,能源消耗指标不断下降,产能逐步向中西部转移,产业结构更趋合理。电解铝企业要充分认识我国能源资源禀赋,跟随能源革命优化调整布局,用能结构从煤电为主向清洁能源转变,抢占先机,掌握用能主动权,在清洁能源时代赢得主动,提升产业竞争力。

3.1 依托煤电电解铝产能发展趋势分析

近年来,国家陆续出台了一系列推动煤电有序发展的政策措施,加强煤电规划建设的宏观调控力度,快速淘汰落后产能,促进煤电行业健康有序发展。尤其是在规范自备电厂管理方面力度较大,山东、内蒙地区电解铝自备电率高,随着对违规建设自备机组的整治和自备电公平承担社会责任的落实,自备电的成本竞争力大幅降低。

山东当前煤电装机占全省总装机的71.6%,发电量占总电量的88.5%。内蒙当前煤电装机占全省总装机的64.1%,发电量占总电量的82.9%。山东的清洁能源装机占比达到全省总装机的25%,内蒙的清洁能源装机占比达到35.9%。按照2030年碳达峰,全国煤电装机预计在2030年前后达峰,山东预计到十四五末达峰,内蒙预计到2030年达峰,然后煤电进入发展平台期并逐步降低。山东和内蒙的清洁能源装机占比和发电量将大幅提高,煤电从主力电源调整为调节电源,发电成本进一步攀升,以自备电为依托的电解铝产业的经济成本和环保成本将进一步抬升,产品市场竞争力降低。

随着碳达峰和碳中和的推进,山东的电解铝产能进行自备煤电机组灵活性改造后保留部分产能,其他产能将向清洁能源富集区域转移。内蒙的电解铝配套自备机组将全面开展灵活性改造,参与电网深度调峰,大幅消纳新能源,在享受丰富煤炭资源的同时承担清洁能源消纳责任,提升清洁能源的比重。

3.2 水电铝的产能发展趋势分析

云南、四川的电解铝属于典型的水电铝。云南省水电装机占全省总装机的73%,水电发电量占80%;四川水电装机占全省总装机的78%,水电发电量占85%。电解铝用电全部为水电,尤其是电解铝产能向云南的转移显著缓解了云南弃水问题。目前全国常规水电装机增速持续放缓,未来三年全国新增常规水电装机约4000万千瓦主要集中在云南四川两省,将进一步提高水电占比。

水电资源的特点是清洁低碳,环保经济。水力发电的成本较低,可以提供廉价的电能,从成本竞争力的角度是电解铝的优质电源。云南、四川的水电大部分为径流式电站,水电出力特性和负荷特性不匹配决定了汛枯矛盾将长期存在,存在结构性矛盾,供应能力具有季节性、时段性波动的特性。以四川省为例,冬季枯水期发电能力只有丰水期的40%左右。丰水期用不完弃水、枯水期不够用缺电。当遇到特别的枯水年份,水电站的正常供电可能会因能源供应不足而遭到破坏,出力大幅降低,存在无法满足电解铝产业用电需求的可能。

大比例利用水电是电解铝产业实现碳达峰和碳中和的主要途径,结合水电的资源特点,充分考虑丰枯期的供电矛盾,云南和四川在承接从东部和内陆转移的高成本高排放的电解铝产能时,要保持合理的产能上限,有效兼顾清洁低碳廉价经济水电成本与水电丰枯期结构性矛盾是需要重点考虑的问题。

3.3 电解铝对新能源(风能、太阳能)的利用

电解铝成本对电价的高度敏感性决定了电解铝与新能源的高度契合性。未来新能源发电将在我国能源电力发展中扮演越来越重要的角色,新能源发电成本的下降为此提供了基础。技术进步和规模化发展推动新能源发电成本快速下降。西北地区风电和光伏成本全国最低,预计2025年前,光伏和陆上风电竞争力将全面超过化石能源,资源条件好的地区光伏可低至0.21元/千瓦时,风电可低至0.25元/千瓦时,新能源未来电价竞争力较高。

新能源消纳以就地、就近利用为重点,青海、甘肃等西北地区的电解铝产能,近年随着大幅使用新能源显著提升了成本竞争力。未来西北地区的新能源装机将进一步提升,形成以新能源为主、水电为补充、煤电为调节的能源结构,电解铝产能变为风光铝。在碳中和愿景下,新能源富集地区在保有现有电解铝产能的前提下,要做好承接煤电铝向水电铝转移后的多余产能的准备,降低整个电解铝产能的碳排放,实现远期碳中和。

4 结 论

电解铝产业的高载能属性,决定了能源的发展对产业发展的重要影响。在碳达峰碳中和的愿景下,能源供应加速向以清洁能源为主转移,电解铝用能将顺势优化调整。

(1)将逐步降低依托煤炭的电解铝产能,向水电铝、新能源富集地区进行转移。

(2)水电铝要充分考虑水电的季节性和阶段性矛盾,控制合理的产能总量,保障用能安全,实现经济性与零碳的有机统一。

(3)远期国内能源供应以新能源为主,在风光资源丰富的三北地区,尤其是资源禀赋较好的西北地区,利用新能源的低成本优势,适宜发展风光铝。