农村商业银行适度规模经营发展研究

——基于四川60家农村商业银行的实证考察

2021-05-25张警晔郭华

◎张警晔 郭华

引言

农村商业银行(以下简称“农商银行”)大多是农村信用社“商业化”改革后的产物,因此其不仅“继承”了前身农村信用社的支农历史使命,还承担了提高自身价值、创造经济收益的重要任务。当前各农商银行的业务活动范围主要限于一个县域之内,这是由于其前身农村信用社的地理分布及业务覆盖的区域面积所决定的,因此农商银行是典型的地方性银行业金融机构,这些银行的区域辐射范围相对于其它商业银行而言,仍然属于“小”银行。但无论是“大”银行还是“小”银行都有一定的规模,随着地方经济的发展壮大,农商银行必然随之不断扩大自身规模,用以匹配地方经济发展所带来的中小微企业数量增加、农村金融需求扩大、银行业竞争加剧、互联网金融崛起等形势。此外部分地方政府为支持本地区经济社会发展,要求金融机构进行扩张,用于扩充本地区的金融资本储备,并设置一些如规模扩张等硬性指标对农商银行进行考核评价。但盲目追求规模扩张势必导致农商银行超越本地经济建设需求,加剧区域内部和区域间的银行业竞争,其付出的综合代价可能会造成银行自身风险累加、经营难以维持的局面。根据银行规模经济研究理论,一定条件下的银行规模变化会影响经济效益的产出。因此寻找适度规模的经营发展状态是农商银行实现高质量发展、提高自身价值水平、增强行业竞争力、提升经营效率的重要课题,也是引导农商银行在商业化改革进程中走良性规模发展道路的现实需要。

四川省是全国农村经济发展最活跃的地区之一,2019年四川省第一产业增加值全国排名第二1。四川省农村信用社联合社(以下简称“农信联社”)是目前四川省业务规模最大、服务网络最广的银行业金融机构,其下设的农商银行大多是各县(市)、区内规模体量最大的银行业金融机构。因此研究活跃农村经济背景下的地方性重要经济组织——农商银行的适度规模经营发展问题有重要的现实意义,将有利于四川农商银行保持良好的规模经济状态,进而实现自身的高效运营和支持“三农”发展的本源使命。

文献综述

关于商业银行规模经济存在的研究方面,国外研究大多认同规模经济在商业银行中的存在。Dietsch(1993)论证了规模经济在法国银行中的存在,并强调规模经济存在于所有级别的银行规模当中。Doukas&Switzer(1991)对加拿大某家银行的563家分行进行了分析,发现规模经济显著出现于银行产出范围在5000万美元~1亿美元的区间内。Sahoo&Gstach(2011)利用DEA模型分析了印度商业银行的规模经济,结果显示只有外资银行存在规模经济,国有银行存在规模不经济,而民营银行既存在规模经济也存在规模不经济。国内多数学者通过实证研究方法对我国商业银行规模经济进行了测算与比较,如陈敬学(2007)利用随机前沿模型得出,国有商业银行存在规模不经济,而股份制银行显示出规模经济,且股份制银行中规模较大银行的规模效率高于规模小的银行。黄志刚等(2009)的实证结果表明,我国四大国有商业银行均经历了从规模经济到规模不经济、再逐渐接近规模经济的过程。李力等(2011)采用超越对数成本函数实证分析了股份制商业银行和四大国有商业银行的规模经济状况,结果显示虽然前者状况优于后者,但二者的规模经济差距正不断缩小。

关于商业银行规模经济影响因素的研究方面,可分为内、外部两种因素。其中内部因素主要包括银行的管理层次、系统决策效率、银行垄断(李明,1999),治理结构(杜莉等,2003),资产规模(王聪等,2003),资本金充足率水平(刘胜会,2006),物质与人力资本使用效率(Akhtaruzzaman,2006),资本结构、资产质量与风险(邹朋飞,2008),交易费用水平(李成等,2008),产权制度(邹新月等,2009),企业文化、人力资源素质(程婵娟等,2009),业务范围、集约经营(邹巍,2010),收入结构、中间业务(李婷,2012),多元化经营程度(武志勇等,2018),分支机构数量、技术进步(李瑾,2019)。外部因素主要包括市场结构(杜莉等,2003),业务经营地域限制与市场歧视(黎宇等,2007),政府干预(李成等,2008),社会经济制度、进入壁垒、金融创新、品牌效应(程婵娟等,2009),经济发展水平(侯翔等,2020)。

以上研究表明,实现规模经济发展对商业银行可持续经营而言具有十分重要的意义,并且商业银行的规模经济状态受到自身与外部多重因素的影响。现有文献主要侧重于对全国性、多类别的商业银行规模经济效应进行分析与比对,而对农商银行这一重要的农村金融机构规模经营发展进行的相关研究较少,也缺乏对四川省这一农业大省的农商银行规模经济状态进行的研究。因此本文基于银行规模经济研究理论,以四川省农信联社下设的60家农商银行作为研究对象,分析它们的规模经济状态,并比较不同区域间和区域内农商银行的规模经济状态差别,为四川省农商银行未来实现可持续的适度规模经营发展提供政策建议。

农商银行适度规模发展的内在需要与外部要求

农商银行是具有盈利和支农双重目标的银行业金融机构,因此从双重目标的实现性而言,农商银行进行适度规模发展的任务不仅因为其提高经济效益的内在需要,还来源于其完成社会效益的外部要求。

(一)农商银行进行适度规模发展的内在需要

根据银行规模经济研究理论,规模经济出现的条件在于随着银行规模的扩大,银行经营的成本将逐渐下降,而经济效益将逐渐提高。因此农商银行要实现可持续经营和经济效益的最大化,须在适度的经营规模区间内根据所在地经济社会的变化及时调整自身规模体量,以形成银行规模、成本、收益三者的最优组合,达到规模经济状态,进而完成盈利目标。

(二)农商银行进行适度规模发展的外部要求

农商银行的社会定位是促进农村经济、支持“三农”发展。根据各农商银行的业务覆盖范围,与其它商业银行进行对比,农商银行属于“小”银行,因此从规模发展而言,农商银行需要匹配本地的经济民生发展,并寻求适度的经营规模,以优先保障“三农”发展的资金需求,从而实现农商银行对“三农”的精准投入,提高成本运作的效率,最终完成支农目标。

四川农商银行规模经济状态分析

(一)样本与指标选择

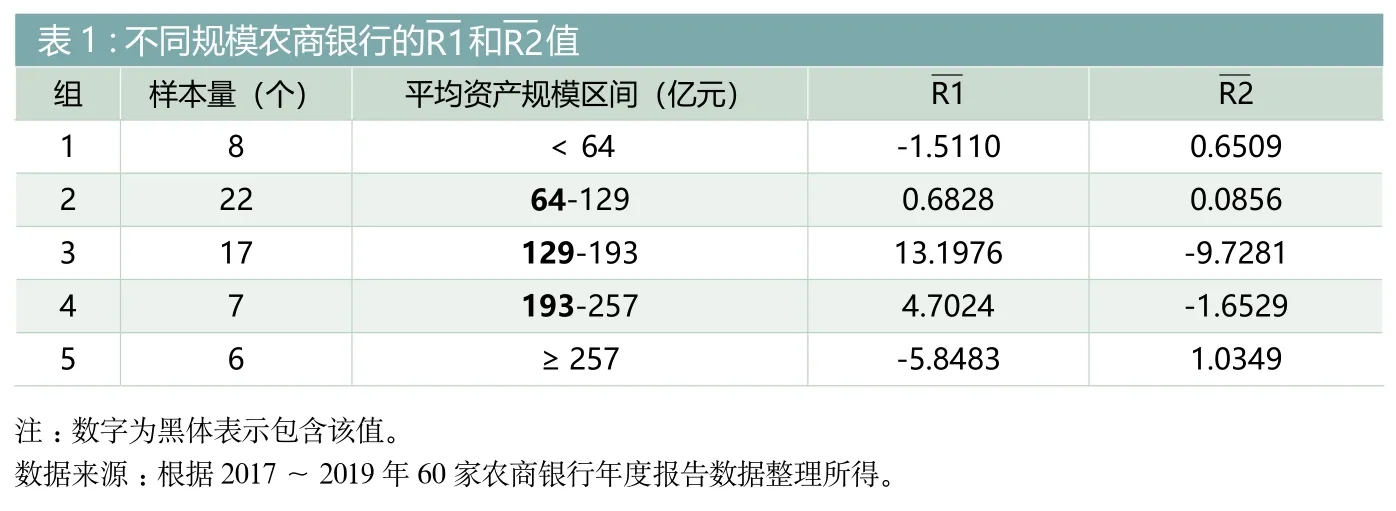

表1 :不同规模农商银行的R 1和R 2值组 样本量(个) 平均资产规模区间(亿元) R 1 R 2 1<6 4 -1.5 1 1 0 0.6 5 0 9 2 2 2 6 4-1 2 9 0.6 8 2 8 0.0 8 5 6 3 1 7 1 2 9-1 9 3 1 3.1 9 7 6 -9.7 2 8 1 4 7 1 9 3-2 5 7 4.7 0 2 4 -1.6 5 2 9 8≥2 5 7 -5.8 4 8 3 1.0 3 4 9 5 6注:数字为黑体表示包含该值。数据来源:根据2 0 1 7~2 0 1 9年6 0家农商银行年度报告数据整理所得。

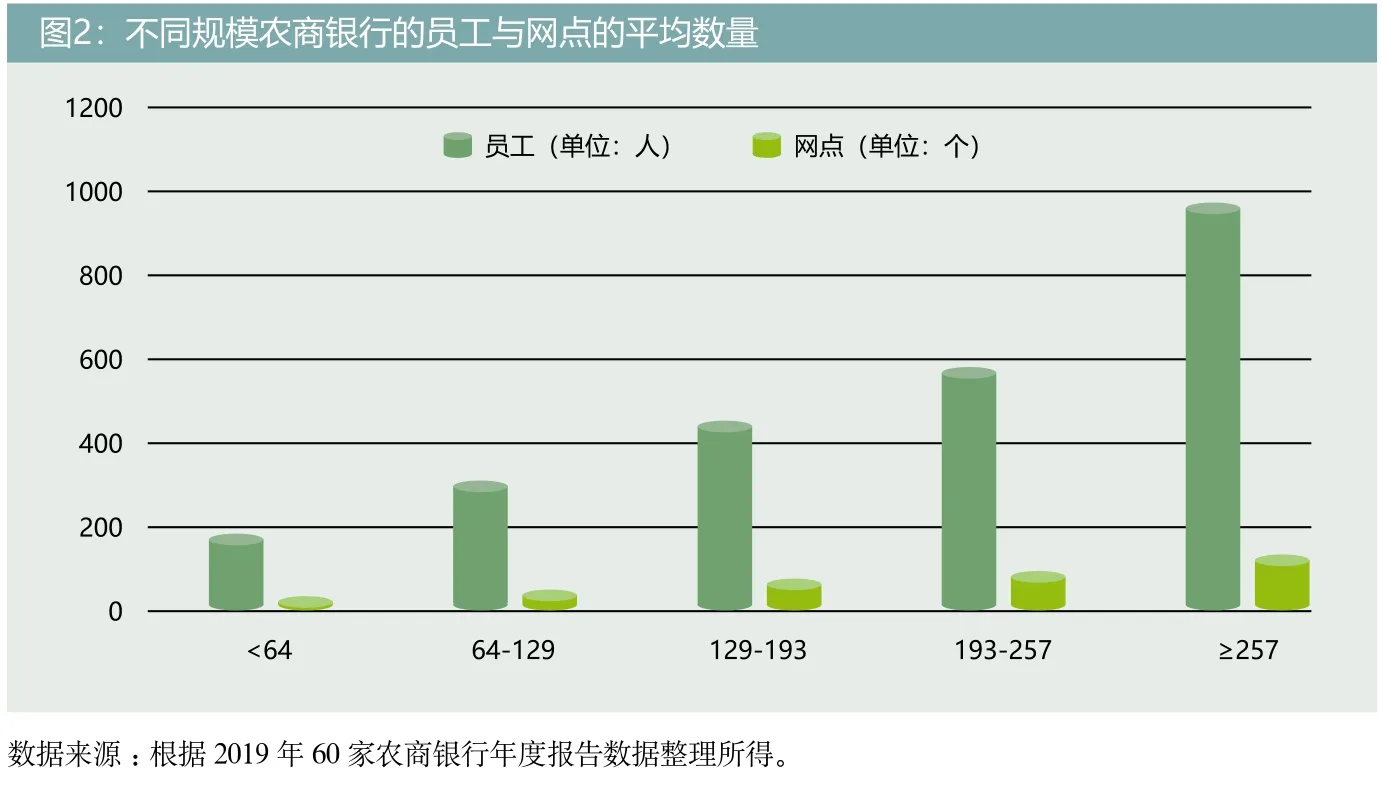

四川省农信联社下设的农商银行占全省农商银行的总数接近100%,根据数据的可获得性,本文以四川省农信联社下设的60家农商银行作为研究样本,样本数占四川农信联社下设农商银行总数的88%,各样本分布的市州数量占四川省全部市州的86%,2019年末样本资产总规模占四川省农信联社资产规模的81%,因此能够较好地展现四川农商银行的整体规模经济现状。由于部分农商银行成立时间较短,因此样本研究时段选择2017~2019年,样本的资产规模、营业支出、利润总额以及员工和网点数量等数据来源于60家农商银行2017~2019年年度报告。区域经济发展状况中GDP和第一产业增加值的数据来源于2017~2019年四川省各市(州)国民经济和社会发展统计公报。

根据银行规模经济研究理论,规模、成本、收益为判定银行是否处于规模经济状态最核心的三个指标,因此本文采用侯翔等(2020)关于测度农商银行规模经济状态的指标,考察在农商银行资产变动过程中发生的成本下降和收益增长两个层面的内容,其中利用新增单位资产成本率(R1)来解释农商银行成本下降维度,公式为:

新增单位资产成本率(R1)=当年营业支出新增额/当年资产新增额×100%

利用新增单位资产利润率(R2)来解释农商银行收益增长维度,公式为:

新增单位资产利润率(R2)=当年利润总额新增额/当年资产新增额×100%

(二)样本规模经济发展状态分析

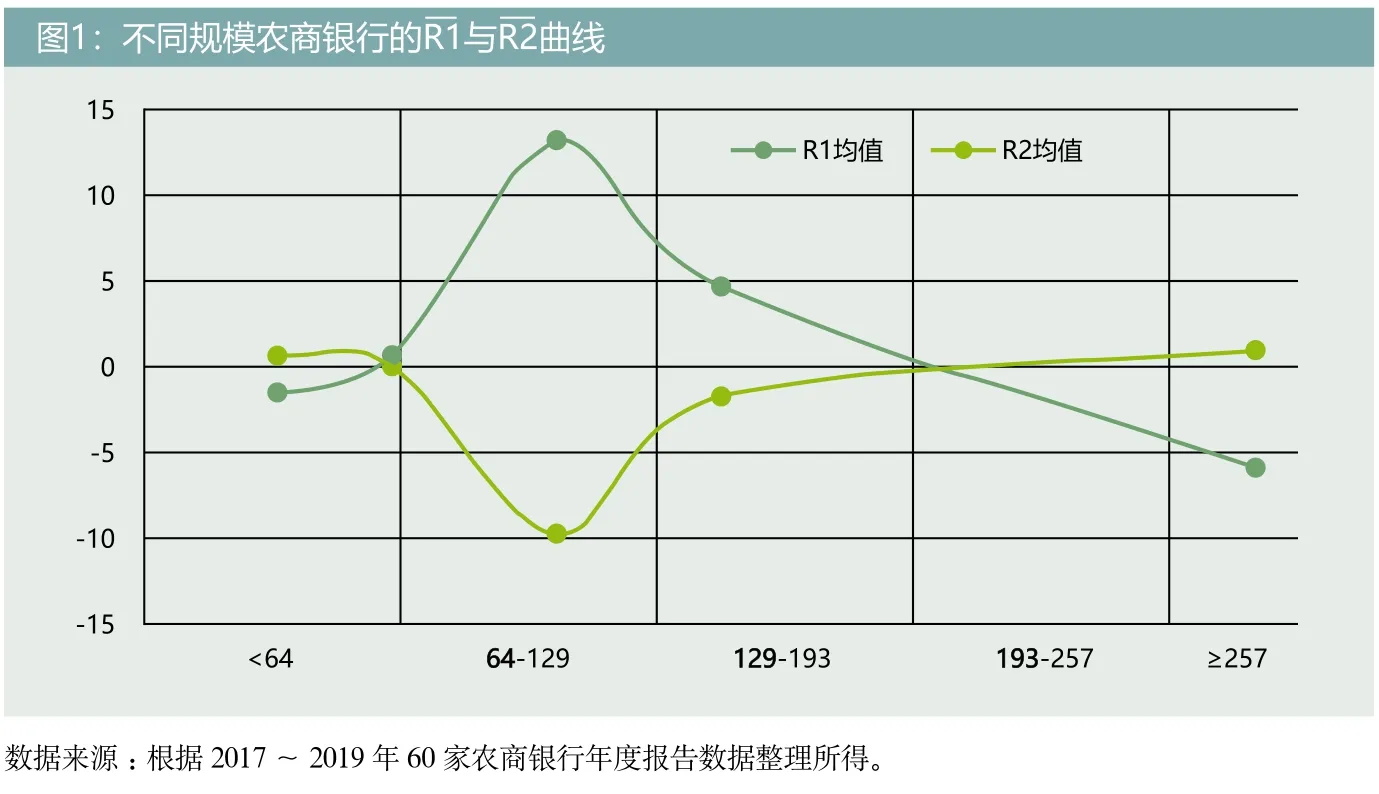

1.不同规模农商银行的规模经济发展状态分析

根据侯翔等(2020)关于分类测度农商银行规模经济状态的方法,计算2017~2019年三年60家农商银行各自的平均资产规模,找出中位数129亿元后,按该中位数的50%以下(64亿元)、50%~100%(64亿元~129亿元,含64亿元)、100%~150%(129亿元~193亿元,含129亿元)、150%~200%(193亿元~257亿元,含193亿元)、200%以上(257亿元)的标准将60家农商银行分为5组。首先组内分别计算出各农商银行2018~2019年的均值和均值(正值显示为成本或收益增长,负值显示为成本或收益下降),其次计算出各组的平均新增单位资产成本率和平均新增单位资产利润率)(本文所描述的农商银行具有规模经济状态是指为负值、值为正值,规模不经济状态是指值高于值),最后找出农商银行成本和收益呈最佳经济状态时所处的规模区间(见表1)。

2.不同区域农商银行的规模经济发展状态分析

在关于商业银行规模经济影响因素的研究中,经济发展水平是重要的外部影响因素。由于不同区域之间的产业结构和经济发展方向、方式存在差别,导致不同区域之间的经济发展水平存在差异,继而影响不同区域内商业银行的规模经济发展状态。同时农商银行同其它商业银行的本质区别在于其与农村发展具有较大且密不可分的联系,不同区域的农村经济形势也可能影响农商银行的规模经营发展,因此还需探讨不同区域农商银行的规模经济发展状态。

区域划分以经济发展水平为主要依据,基于四川省近年的经济社会发展整体思路,根据四川于2018年提出的“一干多支、五区协同”发展战略,将四川省划分为成都平原经济区、川南经济区、川东北经济区、攀西经济区和川西北生态示范区,各区域的发展方向也存在较大差别,如成都平原经济区着力发展产业协同、川南经济区发展智慧城市高速化、川东北经济区发展交通协同、攀西经济区发展两城建设、川西北生态示范区发展生态旅游。样本主要分布于成都平原经济区、川南经济区和川东北经济区之内,分布数量占样本量的98%,且这三大经济区为四川省整体经济和农村经济发展最为活跃的地带,2019年三大经济区GDP占全省GDP的93%,第一产业增加值占全省第一产业增加值的88%。样本中川西北生态示范区仅有甘孜、阿坝两家农村信用联社股份有限公司,无本地成立的农商银行,故不讨论该片区;攀西经济区仅有攀枝花、凉山两家农商银行,在60家样本银行中仅有凉山农商银行,故该片区也不在讨论之列。基于样本分布情况,下文将成都平原经济区、川南经济区、川东北经济区作为研究区域。由于R1与R2均代表农商银行成本与收益的变化程度,因此以2018、2019年的GDP平均增长率(P1)和平均第一产业增加值增长率(P2)来展现区域经济发展状况。将59家农商银行2按区域进行划分后,分别计算三大经济区农商银行的值(见表2)。

表2 :不同区域农商银行的R1和R2值R2 P1 P2成都平原经济区 23 10.84% 9.09% 138.21 1.5925 -0.1152川南经济区 17 11.40% 10.16% 123.65 -0.9920 0.5002川东北经济区 19 11.18% 7.72% 161.49 10.8196 -8.9849区域 样本量(个) 经济发展状况 平均资产规模(亿元) R1数据来源:根据2017~2019年60家农商银行年度报告和三大经济区内各市(州)国民经济和社会发展统计公报数据整理所得。

表3 :同一区域不同规模农商银行的R1和R2值区域 平均资产规模区间(亿元) R1 R2<54 -3.4646 -0.7015 54-108 1.2550 0.0325 108-162 0.6494 1.8719 162-217 5.3805 -0.8736≥217 0.9206 -1.5525成都平原经济区<52 - -52-104 0.2487 1.4990 104-156 -0.4200 -0.4349 156-208 1.4893 -0.8020≥208 -10.8211 0.3285川南经济区<77 0.2955 -0.0476 77-154 -0.4797 -2.4091 154-232 27.4943 -19.1877 232-309 -0.9927 1.0584≥309 -9.8469 1.0510川东北经济区注:数字为黑体表示包含该值。数据来源:根据2017~2019年60家农商银行年度报告数据整理所得。

3.同一区域不同规模农商银行的规模经济发展状态分析

为观察在同一经济发展背景下,农商银行的规模是否越大越好,还需分析同一区域不同规模农商银行的规模经济状态。同样根据侯翔等(2020)关于分类测度农商银行规模经济状态的方法,首先找出每个经济区地理分布内的农商银行2017~2019年3年平均资产规模的中位数(成都平原经济区为108亿元、川南经济区为104亿元、川东北经济区为154亿元),其次在每个经济区内按各中位数的50%以下、50%~100%(含50%)、100%~150%(含100%)、150%~200%(含150%)、200%以上(含200%)的标准将各经济区内的农商银行分为5组,再计算出各区各组的值,最后找出各经济区内农商银行成本和收益呈最佳经济状态时所处的规模区间(见表3)。

由表3可知,在成都平原经济区中,就成本下降维度而言,农商银行最优资产规模应小于54亿元;就收益增长维度而言,农商银行最优资产规模应保持在108亿元~162亿元之间。在川南经济区中,就成本下降维度而言,农商银行最优资产规模应高于208亿元;就收益增长维度而言,农商银行最优资产规模应保持在52亿元~104亿元之间。在川东北经济区中,就成本下降维度而言,农商银行最优资产规模应高于309亿元;就收益增长维度而言,农商银行最优资产规模应保持在232亿元~309亿元之间。综合四川省三大经济区来看,同一经济发展背景下不同规模农商银行的规模经济状态存在差异,各经济区内农商银行的规模并不是越大越好,而是在一定的资产规模区间内能够达到较好的规模经济状态是最好的。因此农商银行在进行规模扩张的同时不仅要充分考虑自身的未来成本和收益形势,也要考虑区域内的经济发展状况,寻求最适合的经营规模发展区间,以实现成本下降和收益增长的规模经济发展状态。

结论及政策建议

(一)研究结论

本文以银行规模经济研究理论为依据,从成本下降和收益增长两个维度出发,从不同规模、不同区域、同一区域不同规模的三个层面研究了2017~2019年四川省农村信用社联合社下设的60家农村商业银行的规模经济发展状态。本文的研究结论有以下几点:一是农村商业银行可随着规模变化,出现“规模经济-规模不经济-规模经济”的变化趋势,前后两种规模经济状态程度存在差异;二是农村商业银行是服务于地方的主要经济组织,其规模并非越大越好,不同规模下的农村商业银行也能实现不同程度的规模经济状态,四川省农村商业银行整体还处于一定程度的规模不经济状态;三是农村商业银行的规模经济受当地社会整体经济和农村经济形势发展的影响较大,农村商业银行在进行规模扩张时应以地方整体经济和农村经济发展状况为依据。

(二)政策建议

基于以上研究结论,本文提出如下政策建议:一是在政府层面,地方金融主管部门应引导农村商业银行走适度规模经营的发展道路,降低对农村商业银行考核评价指标中的规模扩张指标的考评权重,健全完善以经营、支农等有关经济效益和社会效益的多项目、多层次考核评价机制;二是在银行层面,农村商业银行应将业务重心放置于所在地的经济社会发展当中,以支持“三农”发展作为工作主线,切忌因盲目扩张规模而加剧区域银行业竞争;三是在市场层面,应重点突出不同区域、不同领域的金融市场需求,如成都平原经济区应着力打造产业协同、川南经济区打造智慧城市高速化、川东北经济区打造交通协同等差别化的区域经济发展方向,并根据“三农”金融市场需求变动,制定差异化的农村商业银行经营发展策略,避免因盲目扩张导致自身经营风险的增加,继而影响区域经济社会的发展建设。

注释:

1数据来源于国家统计局.2019年分省年度数据各地区第一产业增加值。https://data.stats.gov.cn/easyquery.htm?cn=E0103.

2样本内剔除凉山农商银行后还剩59家农商银行。