并购重组中业绩承诺文献综述

2021-05-25

(广东外语外贸大学 会计学院 广东 广州 510006)

一、制度背景

非流通股的不可流通性直接导致大股东或上市公司不关心公司股价,2005年4月,证监会发布股权分置改革试点通知,股权分置改革授予持有非流通股的大股东向中小股东寻求股份流动性的权利,一旦特定的交易完成,大股东可以在某些情形下对中小股东做出承诺。为了在资产重组中进一步维护中小股东利益,防止上市公司利益输送等行为,2008 年4 月,证监会发布《上市公司重大资产重组管理办法》,上市公司发行股份购买资产时应当提供被购买资产的盈利预测报告,并且在资产重组完成后的3年内,定期披露实际盈利数和承诺盈利数的差异情况,若实际盈利数小于承诺盈利数,还要就差额部分签订相应的补偿协议。这种披露要求被购买的资产在资产重组完成后仍需单独核算,不利于并购的整合,因此,2014年证监会再度发文取消上市公司向非关联第三方发行股份购买资产进行盈利预测补偿的强制规定。由于这种补偿机制在一定程度上既保护投资者的利益,又降低了并购重组中的收益不确定性,因此,业绩承诺协议被广泛用于并购重组活动中。

二、理论基础

机制设计理论的提出背景是20世纪20年代西方社会经济学关于社会主义的“大论战”,其讨论的内容是如何设计相应的机制去实现一个给定的目标,从而使得参与者与设计者的利益相一致。机制设计理论在并购重组中的运用体现之一便是业绩承诺协议的设置。郭其友和李宝良认为,经济机制里最值得关注的两个问题,一是信息、二是激励。并购重组活动中,交易双方信息地位不对称,人为的信息隐瞒和虚假陈述导致资产估值定价产生偏误,机制设计理论为业绩承诺这一契约安排提供了理论框架。双方签订业绩承诺协议,有利于缓解信息不对称,使得交易价值回归本真,实现资源有效配置。机制设计理论一个重要的概念是激励相容,在并购重组中,激励相容要解决的问题是,如何使得收购方和被收购方目标一致。业绩承诺协议则形成了一种激励机制,鼓励被收购方实现业绩承诺,从而使得双方为提高并购效益而努力。

三、研究现状

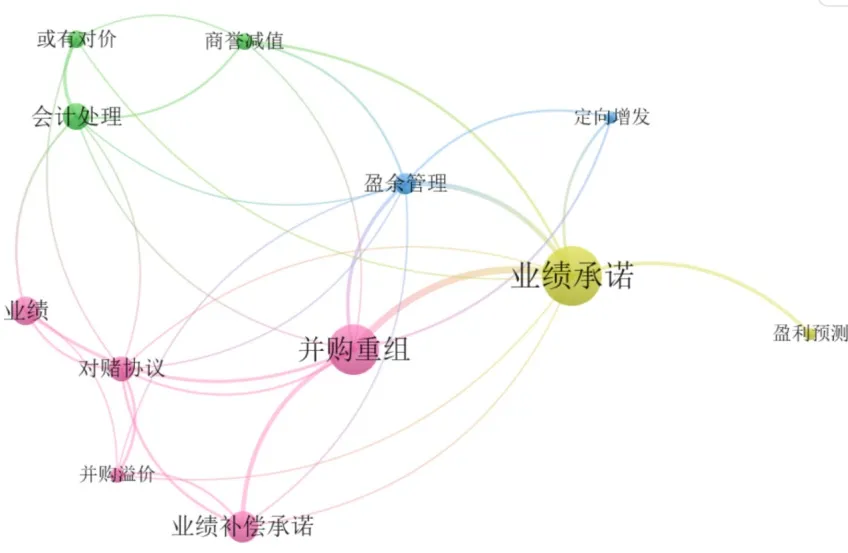

本文在CNKI(中国知网)输入“业绩承诺”“业绩补偿”“盈利预测补偿”以及“利润补偿”关键词,按照相关度排列筛选出177篇文献,利用VOSviewer进行可视化分析。如图1,可直观地看到当前业绩承诺的研究都集中在哪些主题上。除并购重组这一主题背景外,补偿协议、会计处理、盈余管理、业绩、商业减值等主题,属于与业绩承诺相关的热点研究领域,下文将按照并购中业绩承诺的会计处理、业绩承诺条款设置和效应评价三个维度,对相关文献进行梳理。

图1 关键词共现图

四、进一步分析

(一)业绩承诺的会计处理

关于业绩补偿承诺的性质,目前学者们看法不一。赵国庆认为业绩承诺协议的实质是欧式看跌期权,属于一种衍生金融工具,这种观点后续也得到了部分学者的认可。另外一种主流观点将业绩承诺与对赌协议概念相等同,由于对赌协议中最为核心的条款就是业绩条款,许多学者在表述时将两者概念等同。在业绩补偿的实务处理上,谢纪刚和张秋生认为业绩补偿会计处理会受到并购模式和经济实质的影响,不可一概而论。孙玥璠等认为如果从直接出资并购模式来看,需要考虑该交易是否是关联交易、业绩补偿触发原因以及采用的补偿方式这三个因素;如果并购是并购方设立基金模式下进行的,则要对设立并购基金和业绩补偿进行先后会计处理。

(二)业绩承诺条款设置

业绩补偿承诺条款设置主要涉及补偿方式和补偿方向两个方面。补偿方式通常分为股份补偿和现金补偿,这两种补偿机制对业绩承诺协议有效性的影响一直是研究热点。相比现金补偿的固定赔偿金额,股份补偿对卖方而言,通常意味着更大的潜在收益损失,一旦承诺违约,出让方很有可能丧失上市公司股东地位,出于对违约成本的权衡,股份补偿通常比现金补偿具有更强的激励效应和信号效应。

另一方面,业绩承诺的方向有单双向之分,单向业绩承诺是指标的物出让方向上市公司做出单向承诺,承诺若标的物未实现预期业绩,承诺人须对上市公司进行股份或者现金补偿;双向业绩承诺是指若标的公司实现承诺业绩,不仅可以避免违约成本,还会受到来自上市公司对管理层的超额奖励,这种双向的业绩承诺形式与对赌协议中的业绩条款很类似。对于标的方管理层而言, 单向业绩承诺情况下,其工作动力只有违约风险这根“大棒”,即使实现业绩承诺也只是避免了违约成本,但在双向业绩承诺合约中, 超额业绩奖励则是“胡萝卜”,一旦业绩目标完成,承诺人不仅能免去“大棒”之苦,还能获得“萝卜”奖励。相比单向业绩承诺,双向的业绩承诺往往具有更强的信号和激励效应。

(三)效应评价

1.股东财富效应

并购重组中的业绩承诺,有利于减轻信息不对称和逆向选择问题,提高并购交易成功率。研究表明,当目标方属于非上市、高科技和服务行业等信息不对称程度较高的公司,企业在并购中越倾向于使用业绩承诺条款协议。业绩承诺协议的运用,还能够防止合同的道德风险,促使并购双方为协同效应而努力。业绩承诺对上市公司股票价格有着显著的提升作用。吕长江和韩慧博认为,业绩承诺具有信号传递作用,能够向市场传递积极的信号,加强投资者信心。潘爱玲等的研究认为,业绩承诺具有激励效应,能够使标的企业明确经营目标,激励管理层努力工作,降低向主并企业进行赔偿的可能性。其信号传递效应和激励效应在学术界基本得到了一致认可。

2.相关风险问题

随着资本市场上“业绩暴雷”“精准达标”“补偿不到位”现象的频频出现,业绩承诺相关风险问题也引起了重视。虽然业绩承诺在短期内减低了代理问题,但是管理层很有可能以长期价值损失为代价来追求短期业绩最大化。比如刘向强等就发现目标公司为了避免履行补偿义务,支付违约成本,在业绩承诺期间会进行盈余管理行为。如果控股股东存在股权质押行为,为了避免控制权转移,上市公司也会有动机利用盈余管理行为稳定股价。从长期来看这些行为都会不利于公司长期价值。更为严峻的一个现实话题是,由于“高估值“”高溢价“”高商誉”现象,一旦后续并购标的业绩承诺没有完成,通过“传递-积聚-迭代”作用机制,潜在的金融风险就会显现。业绩无法兑现带来的商誉暴雷、股价崩盘风险不仅损害了公司的价值,更不利于资本市场的良性发展。

五、评述与展望

本文通过对业绩承诺相关的制度背景回顾,明确了并购活动中签订业绩补偿协议的制度因素,运用可视化分析手段统计出当前与业绩承诺相关的研究集中在哪些主题上,根据关键词共现结果,对文献进行梳理和分析,并进一步按照业绩承诺协议的实务处理、内容条款安排以及效应评价三个维度,对当前业绩承诺热点研究进行总结。结果发现,随着业绩承诺制度被引入到并购活动中,学术界的探讨由最开始的会计属性和实务处理逐渐转移到业绩承诺协议的影响因素和经济效益上,包括协议的有效性和相关风险问题,然而对于业绩补偿制度后续的落实和披露却鲜有文献研究。随着业绩承诺协议在并购中的应用越加广泛,合理设置承诺条款,加强后续业绩兑现披露,规避其潜在风险,具有非常重要的现实意义。