金融素养对家庭风险资产配置影响的实证研究

2021-05-25杜伟岸熊桐

杜伟岸,熊桐

(武汉理工大学 经济学院,湖北 武汉 430070)

一、引 言

随着国内经济水平的增长和社会主要矛盾的转变,金融素养问题越发受到学者们的关注。2008年金融危机之后,许多国家都开始重视提升消费者的金融素养水平,认为金融素养不足是导致此次危机爆发的重要原因之一。而对于投资者来说,生活水平提升,家庭闲余资金增多,股票等风险市场承担了越来越多的家庭投资需求。相较于传统储蓄等低风险低收益的投资方式,投资者们开始考虑在自身的投资组合中提高风险资产比例以追求一定收益率。近年来,我国各类金融工具和理财产品的复杂性形成了一道无形门槛,投资者自身拥有较高的金融素养才能对各类金融工具的运用有更深刻的认识,才能把握好风险和收益之间的取舍,从而获得投资组合最大有效性。2009年以后,深圳证券交易所开展了多次“个人投资者状况调查”。调查结果显示,虽然个人投资者投资行为逐年趋于理智,但非理性的投资决策依旧时有发生,从而导致亏损。绝大部分投资者认为,“投资经验不足”和“投资知识不足”是导致亏损的原因。基于以上背景,从家庭参与金融市场、家庭投资风险资产占比两个方面研究金融素养对家庭风险资产投资决策的影响。

二、国内外研究综述

(一)国外研究综述

金融素养(financial literacy)最早起源于20世纪90年代国外学者对经济行为的分析。国外已有大量学者扩展补充金融素养理论,研究金融素养定义。美国金融素养咨询委员会(The Presidents Advisory Council on Financial Literacy)于2008年提出的金融素养定义使用度最广,接受度最高,即金融素养是居民为其一生金融福祉而有效管理金融资源的知识和能力。

国外关于金融素养影响家庭风险资产配置的研究也较为充分,主要涉及到对股票市场参与和投资组合的影响。Rooij等[1]以荷兰家庭为研究对象,发现大部分研究对象对金融了解不深,专业金融知识的欠缺导致了家庭在股票市场上参与度低迷。Arrondel等[2]的研究也验证了这个观点,他发现金融素养的提升会缓解投资者有限参与股票市场的情况。Almenberg等[3]研究发现,股票市场参与中存在性别差异,男性参与度高于女性;而在控制了基础金融知识后,性别差异消失。

国外也存在金融素养与家庭投资组合之间关系的大量研究。Edwards[4]研究发现,金融素养水平高的家庭往往配置更多样的金融资产组合,即金融素养水平高的投资者,往往拥有更高的风险承受度,有意愿尝试多样的金融资产投资。Abreu等[5]的研究也体现了同样的观点,即投资者的金融素养水平、对金融市场的分析以及对金融产品的熟练运用均会促进其金融资产组合多样性的提高。Jappelli等[6]研究发现,金融素养与风险资产投资份额之间存在正相关关系。Bazley等[7]认为,投资者的金融知识以及对自身的准确评估对改善投资组合有正向影响。Bianchi[8]研究发现,在控制投资组合风险的情况下,金融素养的提升会带来更高的投资组合收益率。

(二)国内文献综述

国内有众多的关于金融素养的研究,多数文献研究金融素养如何影响家庭金融行为,如信贷行为、储蓄行为、投资行为以及养老规划等。其中研究金融素养对投资行为影响的文献符合本文研究。

吴锟等[9]研究个人信用卡消费行为发现,金融素养高的个人在信用卡选择时更倾向货比三家。董晓林等[10]认为,金融素养会影响家庭借贷行为,金融素养水平高的家庭实现借贷行为的可能性会更大。董星池[11]研究发现,客观金融素养会促进居民的预防性储蓄行为,而主观金融素养则有相反的效果。丁嫚琪等[12]认为,金融素养的提升会增加居民拥有金融资产的概率。尹志超等[13]研究发现,家庭掌握的金融知识越多,风险资产的投资占比越大。胡振等[14]认为,居民金融素养越高,家庭持有的金融资产越多,则资产多样性指数越大。王丹丹[15]研究北京居民的退休行为发现,金融素养的提升有助于居民进行退休规划。

国内外研究金融素养影响家庭风险资产配置的文献比较丰富,但少有文章对金融素养这一变量进行细分研究。不同层级金融素养对家庭风险资产配置的影响是否也相同值得进一步研究。本文参考单德朋[16]的设定,从初级金融素养、高级金融素养的角度进行实证分析,考察不同层级金融素养对家庭风险资产配置的影响情况。

基于以上分析,笔者提出以下两点假设:

H1:金融素养会积极影响家庭参与金融市场以及金融资产投资占比;

H2:初级金融素养会对家庭风险资产配置的影响程度强于高级金融素养。

三、数据、变量与模型

(一)数据与变量说明

本文数据选取西南财经大学中国家庭金融调查与研究中心公布的《中国家庭金融调查报告(CHFS)》。选取2017年调查数据,共采集样本40 011户,覆盖全国29个省。文章经过数据整理后,保留样本数6 000余户。

1.解释变量

金融素养是本文的核心解释变量。得益于CHFS的详细调查问卷,将金融素养分为初级金融素养和高级金融素养两类。第一类主要涉及日常基础金融活动所需的金融知识,包括银行的单利、复利,以及通货膨胀率的计算和基本投资风险认识,包含“高收益项目通常伴随着高风险,您认为该说法是否正确?”等5个问题。第二类主要涉及金融风险资产认识及其投资风险判断,这些知识直接决定家庭的资产配置,包含“股票和基金哪个风险更大?”等5个问题。由于问题的主观性,调查对象在回答时可能会存在过度自信的情况,剔除“金融产品关注程度”和“金融产品了解程度”两个问题,用剩下问题构建客观金融素养变量进行回归检验,以此作为稳健性检验的来源。

本文参考Rooij等[1]1的指标构建方法,对选取的10个问题进行因子分析,分别构建初级金融素养、高级金融素养指标。样本各变量kmo值均大于0.60,总体kmo值大于0.60,表明样本适合用因子分析法。各级指标及具体赋值内容如表1所示。

表1 金融素养指标构建表

2.被解释变量

参考尹志超等[17]做法,采用股票市场参与、风险资产市场参与、股票投资占比、风险资产投资占比四个指标来衡量家庭对金融风险资产的投资程度。股票市场参与、风险资产市场参与为虚拟变量,表示家庭样本是否参与风险资产市场;后两个指标为连续变量,代表家庭风险资产投资强度。本文统计的风险资产包括股票、基金、金融债券、企业债券和理财产品。股票投资占比为股票资产在金融资产中所占的比例,风险资产投资占比同理。本文统计的金融资产包括风险资产、现金、存款、借出款和国库券。

3.控制变量

本文从人口特征、资产特征和区域特征三个方面设置控制变量,包括户主年龄、户主年龄平方、住房数量、工商业、户主社保情况、风险厌恶程度、家庭收入和省份人均GDP等。

(1)户主年龄。选择年龄来控制家庭在生命周期的不同阶段。随着年龄的增长,家庭积累的资产和投资经验更为丰富,对风险的态度也有所不同,这些均会影响家庭投资风险资产。根据Bellante等[18]人的研究,户主年龄对风险资产配置的影响并非是线性,因此有必要加入户主年龄平方变量。

(2)住房数量。理论上来说,住房资产会挤出家庭风险资产投资[19]。但也有人持不同意见,他们认为,家庭拥有的住房资产越多,其财富水平越高,而家庭的财富水平又会促进风险资产投资。本文选取家庭拥有的住房数量指标衡量住房资产。

(3)工商业。某种程度上,工商业也能够承担家庭的风险投资需求。当前研究中,对于工商业如何影响家庭风险资产配置尚存在分歧。本文根据家庭是否拥有自营工商业设置工商业投资虚拟变量。

(4)社保情况。家庭社保能从家庭医疗负担、未来养老负担以及风险敞口影响家庭的风险资产投资情况。不少学者研究发现,家庭的社保水平会促进家庭风险资产投资。本文以户主拥有的社保种类作为衡量社保水平的指标,主要统计医疗保险、养老保险、失业保险和住房公积金。

(5)风险厌恶程度。家庭的风险厌恶程度会直接影响其风险资产投资情况。本文根据“如果您有一笔资金用于投资,您最愿意选择哪种投资项目?”问题设置风险厌恶变量,按照户主风险厌恶程度取值1-3。选择高风险、较高风险项目的样本取值为1,选择平均风险项目的样本取值为2,选择略低风险项目和不愿意承担风险的样本取值为3。

(6)收入水平。收入促进家庭的风险投资。考虑未预期情况的影响,当期收入对家庭资产配置的影响是不确定的。本文使用家庭的上一年劳动收入的对数来衡量收入水平。

(7)区域变量。家庭所处的区域位置不同,经济水平不同,会有不同的资产投资决策。本文加入省份人均GDP变量以控制地区差异。

表2为各类变量的描述性统计结果。由表2可得,样本家庭金融素养指标平均水平为0.003,说明我国家庭总体上金融素养欠缺。样本中参与股票市场的家庭占7.2%,参与风险资产市场的家庭占17.4%,且样本家庭的平均风险厌恶程度为2.553,说明我国家庭整体上持有较高的风险厌恶度,对股票市场及风险资产市场参与程度较低。样本家庭中,股票资产占比均值为2.2%,风险资产投资占比均值为6.3%,体现中国家庭对风险资产配置度不高,风险资产市场参与度有限。

表2 变量描述性统计

(二)模型设定

首先,从风险资产市场参与和风险资产投资占比两个角度来进行研究。风险资产市场参与为虚拟变量,适用Probit模型,模型为

Y=a0+a1financial_factor+a2X+ε

(1)

其中,Y为风险资产市场参与虚拟变量,分为股票市场和风险资产市场,financial_factor为金融素养变量,X为控制变量,a0为常数项,ε为误差项。

大量样本家庭未参与风险资产投资,这些家庭风险资产投资占比为0。因此,本文使用Tobit模型研究金融素养如何影响家庭风险资产投资占比。模型如下

z*=b0+b1financial_factor+b2X+u,z=max(0,z*)

(2)

其中,z表示风险资产投资占比;z*表示家庭风险资产占比大于0的部分,b0为常数项,u为误差项。

四、实证研究

(一)金融素养对金融市场参与的影响

表3为金融素养影响家庭参与金融风险市场投资的回归结果。如表3所示,第(1)列和第(2)列为初级金融素养对家庭金融市场参与影响的回归结果,第(3)列和第(4)列是高级金融素养影响的回归结果。

第(1)和第(3)列体现了初级金融素养对家庭参与股票市场的影响结果。由表3可知,初级金融素养影响家庭参与股票市场的边际效应为0.884,而高级金融素养的为0.638。由此可见,金融素养的提升会激发家庭参与股票市场投资,假设H1成立。初级金融素养的效果好于高级金融素养,即日常金融活动的相关知识更能影响家庭的股票投资决策。

户主年龄和年龄平方对家庭参与股票市场影响的边际效应为一正一负,说明户主年龄对家庭参与股票市场的影响会在某一生命时期达到顶峰。家庭拥有的住房数量对家庭参与股票投资影响的边际效应分别为0.195(初级金融素养)、0.217(高级金融素养),即住房数量会促进家庭参与股票市场投资,这个结论与多数文献中住房资产对风险资产投资有挤出效应的结论不同。笔者认为,结论不同的原因在于本文选取住房数量为住房资产指标。一般来讲,住房数量越多,家庭资产总量越高,家庭对风险资产投资的承受能力更高[20],即财富效应。家庭工商业活动的边际效应为0.289和0.235。现实生活中,从事工商业活动的家庭会拥有更高的风险承受能力,会投资风险资产。户主的社保水平对家庭股票市场投资影响的边际效应为正,说明社保水平会积极影响家庭投资股票资产。风险厌恶程度对家庭参与股票投资的边际效应为-0.381和-0.243,说明户主的风险厌恶程度会阻碍家庭参与股票市场。家庭收入水平的边际效应为正,说明家庭经济水平会积极影响家庭参与股票市场。本文以家庭所在省份的人均GDP为区域控制变量,以控制家庭所在地区的经济水平。由第(1)和第(3)列可知,地区经济水平会积极影响家庭投资股票。

第(2)和第(4)列为金融素养对家庭参与风险市场影响的回归结果。由表3可知,无论是初级金融素养还是高级金融素养,都会积极影响家庭参与风险市场,假设H1成立。初级金融素养的影响系数为0.874,高级金融素养的为0.536,说明金融素养的提升会正向影响家庭参与金融风险市场,且初级金融素养的效果要好于高级金融素养。年龄会正向影响家庭参与风险市场,这种影响是先下降再上升;住房数量会积极影响家庭参与风险市场投资,是财富效应的体现;工商业投资会激发家庭参与风险金融市场;社保水平影响家庭参与风险市场的边际效应为正,社保水平越高的家庭,其成为风险市场潜在投资者的可能性越高;风险厌恶程度越高,越会限制家庭参与到风险市场;收入水平、地域经济水平对家庭参与风险资产市场的影响效果同上,均表现为积极影响。

表3 金融素养与股票市场、风险资产市场的回归结果

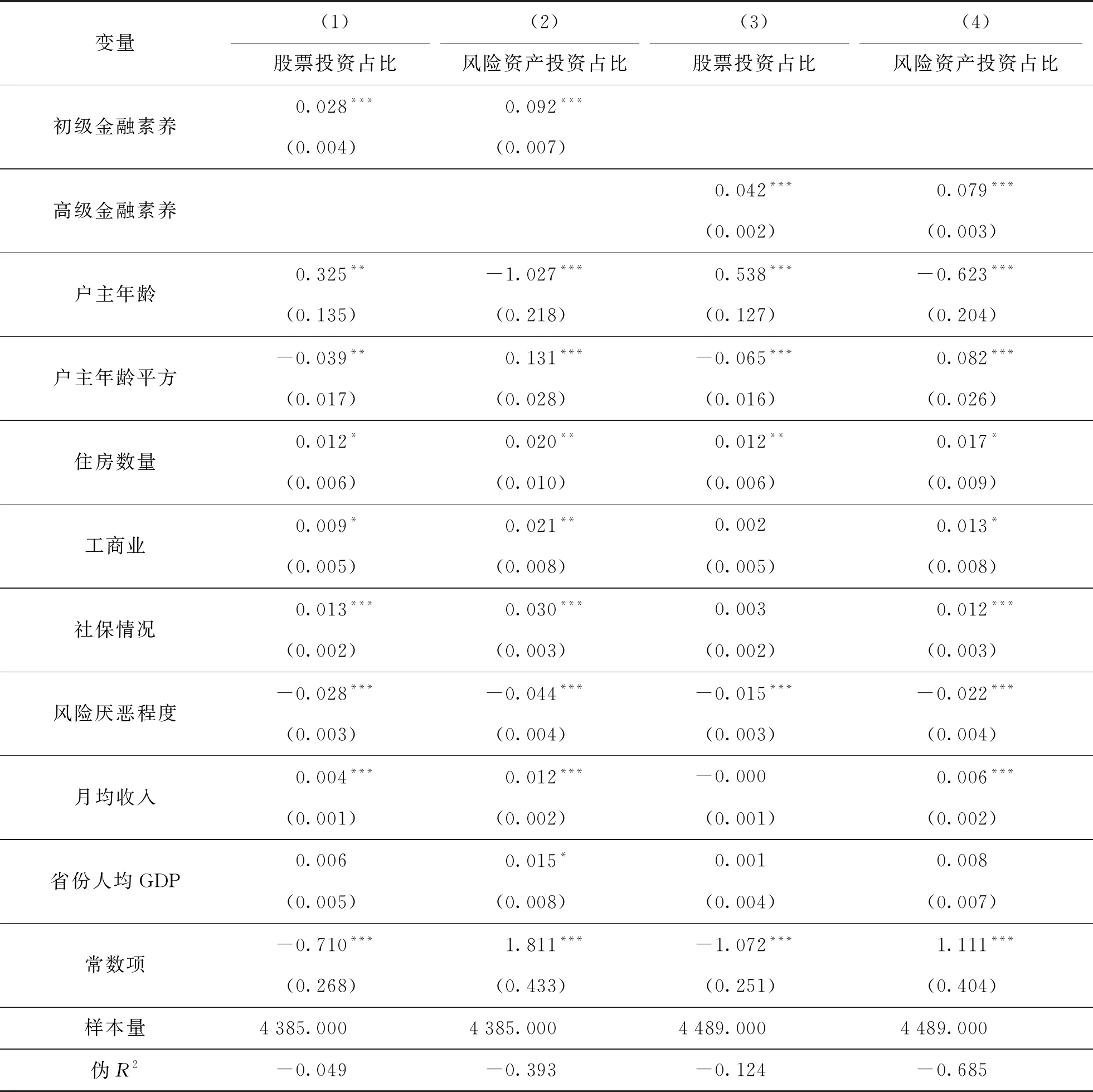

(二)金融素养对金融风险资产投资占比的影响

表4给出了金融素养对家庭风险产品投资比例影响的回归结果。第(1)和第(2)列为初级金融素养指标,第(3)和第(4)列为高级金融素养指标。第(1)和第(3)列给出了金融素养影响家庭投资股票资产占比的回归结果。初级金融素养、高级金融素养的边际效应分别为0.028和0.042,均会提升家庭投资的股票资产比例,结果支持了假设H1。其余控制变量对风险资产投资占比影响的回归结果与前文类似,随着户主年龄的增长,家庭投资股票资产占总资产的比例也随之提高,这种影响在某一时期达到顶峰。住房数量、工商业投资、户主社保水平、收入和所在省份人均GDP等均对家庭股票投资占比有正向影响。风险厌恶程度越大,家庭投资股票资产占总资产的比例越小。

第(2)和第(4)列为金融素养影响家庭风险资产投资占比的回归结果。可以看到,初级金融素养和高级金融素养都会积极影响家庭风险资产配置比例。家庭会随着户主年龄的增长而增加风险资产的投资比例;住房数量、工商业投资、户主的社保情况以及家庭月收入水平会促进家庭风险资产投资占比的提高;户主的风险厌恶程度具有负向作用;地区人均GDP对家庭风险资产投资比例有正向影响,即地区经济越发达,家庭投资的风险资产越多。

表4 金融素养与股票投资、风险资产投资的回归结果

五、模型检验

(一)稳健性检验

对构建金融素养指标的十个相关问题得分直接相加,得到金融素养总分指标;同时剔除金融素养指标中的主观性问题,构成客观金融素养指标,从这两方面进行稳健性检验。

表5为金融素养总分与家庭参与风险资产以及家庭风险资产投资占比的回归结果。从表5可见,金融素养总分依旧会积极影响家庭风险资产配置,其对家庭参与股票市场、风险资产市场、股票资产投资占比、风险资产投资占比的边际效应分别为0.140,0.115,0.006,0.014,回归结果稳健。

表5 金融素养总分与风险资产市场参与、资产投资占比的回归结果

剔除金融知识关注程度与金融资产了解程度两个主观性问题,通过剩下的问题得出客观金融素养变量,代替原解释变量,进行稳健性检验,结果如表6所示。从表6可以看出,客观金融素养会正向影响家庭投资风险资产,回归结果稳健。

表6 客观金融素养与市场参与、资产投资占比的回归结果

(二)内生性检验

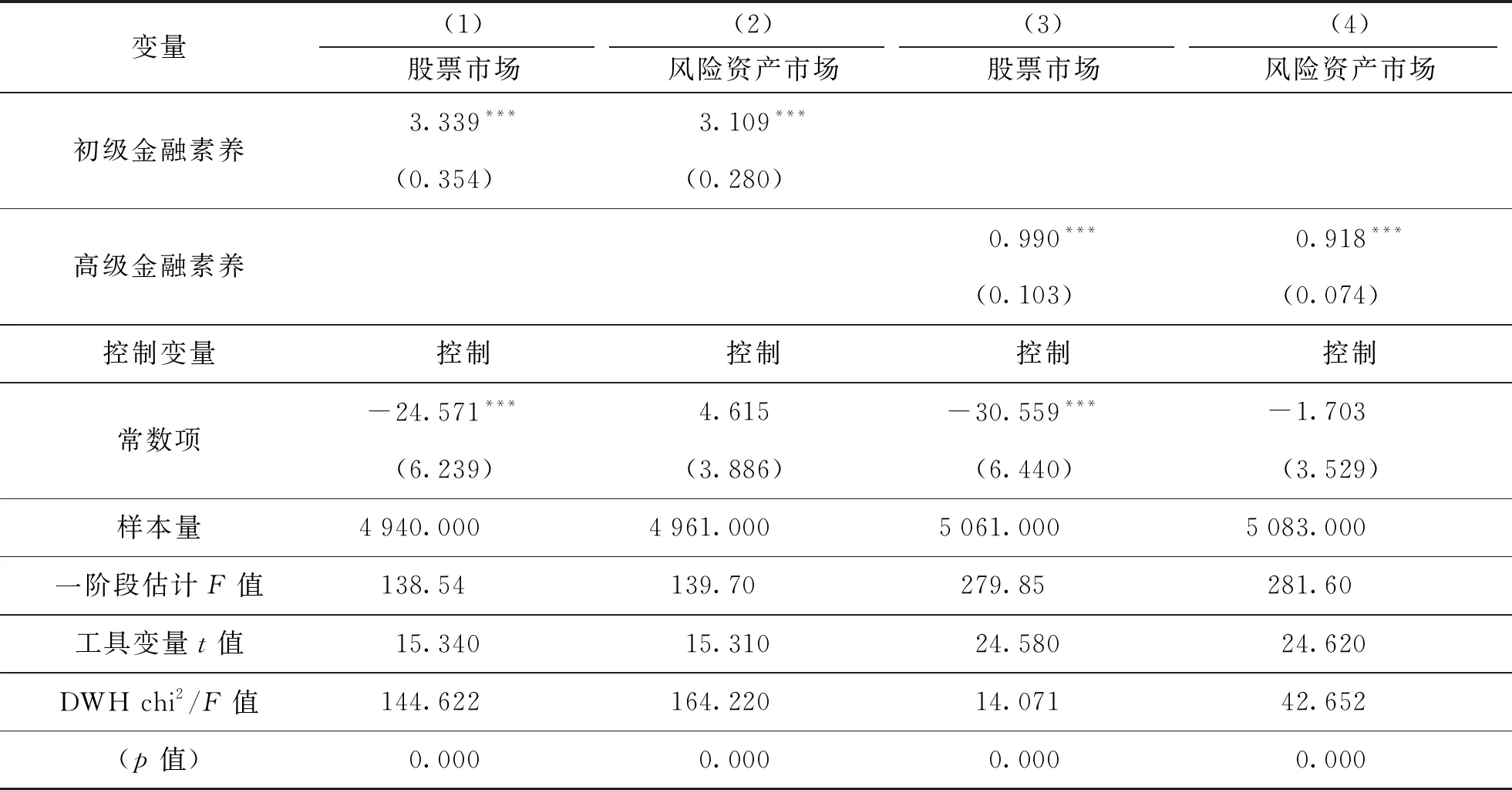

家庭金融素养在某些程度上存在“干中学”的情况,家庭会在风险资产配置过程中积累投资经验从而提升自身金融素养。解释变量和被解释变量之间的反向因果关系会导致一定的内生性问题。鉴于数据可得性,选取户主最高学历作为工具变量,进行内生性检验。通常情况下,家庭进行风险资产投资时,户主的最高学历水平已经确定,可以减少反向因果对回归的影响。一般而言,户主的学历水平与其金融素养水平呈正相关关系。

本文使用IV-Probit模型,以户主最高学历为工具变量进行两阶段回归。第一阶段回归:用解释变量对工具变量回归,得到解释变量的拟合值。第二阶段回归:用被解释变量对第一阶段回归的拟合值进行回归。表7为回归结果,其中包括DWH检验金融素养内生性的结果,可得金融素养存在着内生性问题。在两阶段估计中,一阶段估计F值分别为138.68,139.86,279.98和281.74,均大于10%偏误水平下的临界值,说明作为工具变量的最高学历不存在弱工具变量问题。表7的回归结果显示,金融素养能够激发家庭参与风险资产市场,进一步表明金融素养的提高与家庭参与风险市场投资呈正相关关系。初级金融素养对家庭参与股票市场及参与风险资产市场的边际效应分别为3.339和3.109,远大于高级金融素养,说明初级金融素养对家庭参与金融市场的影响强于高级金融素养,验证了假设H2。

表7 工具变量二阶段回归:市场参与

表8为IV-Tobit模型回归结果。同理,由回归结果可得,金融素养不存在内生性的假设不成立,且以最高学历为工具变量是有效的。如表8所示,IV-Tobit模型结果依旧显著,且初级金融素养对家庭投资风险资产占比的边际效应大于高级金融素养的影响,进一步证明了假设H2。

表8 工具变量二阶段回归:资产投资占比

六、结论与建议

本文运用2017年《中国家庭金融调查报告(CHFS)》的数据,研究了金融素养水平对家庭金融风险资产投资的影响。研究发现,居民金融素养水平会显著影响家庭参与金融风险市场以及家庭投资风险资产比例。居民金融素养水平的提升可以提高我国金融风险资产市场繁荣度,且相较于高级金融素养,初级金融素养的效果更为显著。目前,我国金融素养水平尚处于中下等水平,分布差异也较大[21]。在我国普惠金融日益发展的今天,十分有必要推进金融素养知识普及工作。首先,在国民教育体系中设立金融素养相关课程以提升整体国民金融素养水平;在日常金融活动场所(例如银行等)积极开展初级金融知识普及工作,在用户办理金融业务时进行宣传教育,强化国民在金融活动中“干中学”过程。其次,借助数字金融服务以促进金融教育工具精准化和数字化,在客户购买理财产品咨询时,针对不同类型的客户开展更加精准有效的数字金融教育。提升居民的金融素养水平不仅能降低家庭在风险投资中作出非理性投资决策的可能性,提高家庭金融福祉,还可以吸引更多金融市场中的潜在理性投资者,促进金融市场健康发展。