2020—2035年我国钒需求预测

2021-05-20张照志潘昭帅张泽南徐恒逸

吴 晴,张照志,潘昭帅,张泽南,徐恒逸

(1.中国地质科学院矿产资源研究所自然资源部成矿作用与资源评价重点实验室,北京 100037;2.中国地质大学(北京),北京 100083;3.冶金工业信息中心,北京 100010)

0 引 言

钒是一种战略金属,具有优异的物理性能和化学性能,在钢材、冶金、化工、医学和新能源等行业有着广泛的应用[1]。据美国地质调查局(USGS)和国际钒技术委员会数据,2019年我国钒全球消费量占比达47%,是世界第一大消费国,在国际钒市场中占有重要地位。

近年来,学者专家和机构对钒的研究主要集中在钒矿的产量和用途、钒矿的发展史、分布特征以及供应的驱动力等方面,而关于钒需求的研究文献较少。唐光荣等[2]分析了我国钒产业发展影响因素,结合国际和国内经济形势以及钒产业发展现状,利用趋势预测法对我国2010—2015年钒产品需求量进行预测。赵海燕[3]介绍了钒资源利用概况,总结了我国钒产品消费结构,利用部门需求预测法对2015年钒在各应用领域的需求量进行了预测。吴起鑫等[4]介绍了我国的钒资源利用基本情况,提出我国钒资源开发利用存在的问题及可持续发展建议。高永璋[1]分析了全球及中国2000年以来钒资源的供需情况,定性预测未来我国钒需求将稳定增长,并对做好钒产业发展提出了建议。以上研究对钒的预测结果多局限于未来5年之内,对中期、长期的预测结果相对较少;部分预测方法(如趋势预测法)的预测结果出现单向增长,长期来看,这并不符合钒的实际消费情况;此外,钒矿为小矿种,对于它的预测方法较少,部分预测方法仍停留在理论探讨阶段。

本文在前人研究的基础上,对我国钒消费情况进行总结,利用钒钢相关性和基于ARIMA模型的部门需求预测法对我国钒需求量进行中长期尺度上的定量预测,为我国矿产资源规划以及钒矿资源产业发展规划提供参考决策依据。

1 钒需求预测的必要性分析

钒矿需求预测分析是未来钒矿产业结构优化调整的前提和依据。在全国矿产资源规划、国家资源战略中,将矿产资源需求分析和研判作为重要内容,并将有关资源形势分析纳入规划文本中。我国经济增速放缓,作为钒最主要消费领域的钢铁行业正面临着全产业产能过剩的情况,这为我国钒矿产业敲响了警钟。此外,我国钒矿长期面临供大于求的局面,预测未来15年钒需求量,根据需求变化调整优化我国钒矿产能布局,对保护和合理利用我国钒矿资源具有一定的参考价值。

钒矿需求预测分析可促进钒矿产业发展,加快培育新兴需求领域。未来,随着钢铁行业需求峰值的到来,其对钒矿需求的拉动力减弱;开发航空级钒铝合金等高档钒产品关键技术,在一定程度上能加大对钒的需求;全钒液流电池可能成为钒需求新的增长点,但未来十年内增长有限;钒在医疗、保健、光电传感等领域具有广阔的发展前景[4]。因此,对我国钒矿未来需求进行预测能够帮助企业看清形势,判断未来发展的方向。

2 我国钒消费与钒矿产品各消费领域情况

2.1 我国钒消费情况

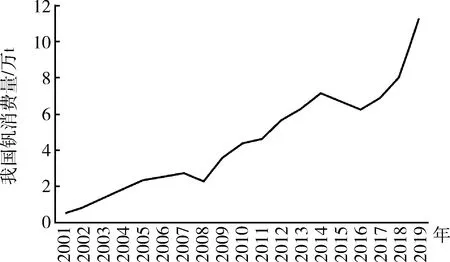

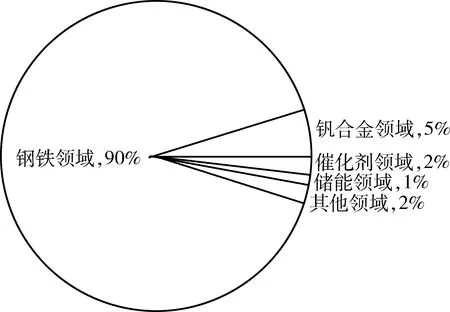

目前,我国是全球钒消费增长最快、消费量最大的国家,据中国钢铁工业协会钒业分会统计,2019年我国钒表观消费量11.25万t,全球消费量占比达47%。2000年以前,我国钒制品的消费量较少,每年仅消费0.40万~0.53万t。新世纪以来,随着我国钢铁工业快速发展,钒消费量迅速攀升,从2001年的0.54万t增长至2014年的7.13万t,之后受钢铁行业“去产能”政策影响下降至2016年的6.25万t,随后在钢筋产量与品质升级及钒在钢筋中的微合金化应用等因素的刺激下,钒消费量不断上涨,2019年达到消费历史新高,年均增长率为11.73%(图1)。在钒的消费用途中,约90%用于钢铁领域,其余10%用于钒合金、催化剂、储能等新兴领域(图2)。

图1 2001—2019年我国钒消费量Fig.1 Consumption of vanadium in China from 2001 to 2019(资料来源:文献[5];《中国海关统计年鉴》;美国地质调查局;CBC金属网)

图2 2018年我国钒消费结构Fig.2 China’s vanadium consumption structure in 2018(资料来源:中国产业信息网;国联证券研究所)

2.2 我国钒矿产品各消费领域情况

进入21世纪以来,我国钒消费结构虽有差异,但是各领域消费比例变化不大,其中钢铁领域占比长期维持在90%,非钢铁领域总占比为10%(图3)。

图3 2001—2019年我国钒消费结构变化Fig.3 Change of vanadium consumption structure in China from 2001 to 2019(资料来源:中国钢铁工业协会;中国钢研;国家统计局;前瞻产业研究院)

2.2.1 钢铁领域

钒在钢铁工业中主要用作合金添加剂,我国90%左右的钒用于钢铁工业,其中,高强度低合金钢(HSLA)占28%,碳素钢占25%,特殊钢占27%,其他含钒钢材占10%。

1) 高强度低合金钢(HSLA):高强度低合金钢被广泛用于汽车、能源和国防工业以及机械、桥梁等工程建设中,包括建筑、造船、海洋工程、管线、桥梁、汽车等行业使用的板、带、型钢等品种[3],按吨钢含钒钢计算(0.03% wtV),2018年消耗钒约1.55万t。

2) 碳素钢:钒以碳素钢的形式用于钢筋,其中螺纹钢筋占最大部分,低成本钒氮微合金化高强度钢筋的研究开发不断促进我国钢筋产品的升级换代[3]。我国热轧带肋钢筋(螺纹钢)产量平稳增长,2001年产量4 389万t,在2013年突破2亿t后,随着市场需求放缓,我国钢筋产量逐渐趋于稳定,基本维持在2亿t左右,2018年颁布并实施《钢筋混凝土用钢第2部分:热轧带肋钢筋》(GB/T 1499.2—2018),2019年产量有所增长达到2.4亿t(图4)。螺纹钢钒含量在0.05%~1.00%之间。 目前我国正在全面推进建筑用热轧钢筋的升级换代,HRB400高强度钢筋和HRB500高强度钢筋将成为建筑钢筋的主要品种。据中国钢铁工业协会统计,2018年螺纹钢中,HRB400高强度钢筋比例约77%,HRB500高强度钢筋比例约20%。 我国钒制品最大消耗为该领域,每年消耗钒3.40万~4.26万t。

图4 2001—2019年我国螺纹钢产量Fig.4 China’s rebar output from 2001 to 2019(资料来源:中国钢铁工业协会)

3) 特殊钢:包括工具钢、模具钢、耐热钢和轴承钢等,该领域是钒产品的传统消费领域[3]。目前含钒的工具钢有:W18Cr4V和W6MO5Cr4V,钒含量均值为0.5%~3.0%;含钒的模具钢有Cr6WV和Cr4W2MoV,钒含量在0.47%~0.68%之间;轴承钢钒含量为0.9%~1.1%;耐热钢钒含量为0.15%~0.40%。2018年我国特殊钢产量约2 900万t,轴承钢、工具钢和模具钢产量比重分别为13.27%、2.60%和1.40%。 根据我国特殊钢品种的生产情况,目前每年在该领域消耗的钒为1.35万~1.80万t。

4) 其他含钒钢材,涵盖非调质钢、无缝管、合金结构钢、钢轨、不锈钢等,这些领域消耗钒为0.90万~1.15万t。

2.2.2 钒合金领域

钒合金是钒消费的第二大领域,随着我国航空工业的发展,钛合金的市场需求快速增长,同步带动钒在该领域消费的增长,近年来该领域对钒的消费保持在4 000 t左右。

2.2.3 钒系催化剂领域

钒催化剂的主要用户是硫酸生产企业和橡胶企业,该领域钒消费量平稳增长,保持在2 500 t左右。

2.2.4 储能领域

储能领域是钒发展的新兴领域,自2009年我国研制出单堆功率高达20 kW的最大全钒液流电池后,全钒液流电池装机容量从2011年开始逐年上升,对应钒的消费逐渐增加,但由于短期内钒电池难以实现产业化,对钒市场难以形成较大需求。

2.2.5 其他领域

钒还被用作陶瓷着色剂、显影剂、干燥剂等,具有药用价值。在其他新领域,如VO2薄膜材料、氧化钒纳米材料等,由于高成本、难以实现大规模工业化,使得上述钒材料的制备及应用受到极大限制[4-6]。

3 我国钒矿资源需求预测

3.1 需求预测方法说明

钒矿为小矿种,研究资料、数据的完整性和系统性相对较低,本文在前人研究方法[1-4]的基础上,根据钒矿消费特点,利用钒钢相关性法和基于ARIMA模型的部门需求预测法进行分析。

钒钢相关性法:从长尺度历史消费结构看,美国和中国的钒消费超过85%用于钢铁工业,因此,分析美国和中国的钒消费与粗钢产量相关关系,可以发现粗钢产量增加,钒消费随之增加,表明两者具有较为明显的正相关关系(图5)。在进行钒消费量预测时,可根据预测国未来粗钢消费与生产量的预测结果,并结合该国未来钒消费结构的变化趋势,确定未来不同时间段吨钢钒消费强度,概略测算钒需求量。

图5 美国和中国钒消费量与粗钢产量相关性分析Fig.5 Correlation analysis of vanadium consumption and crude steel output in the United States and China(资料来源:美国地质调查局;世界钢铁协会;中国钢铁工业协会)

基于ARIMA模型的部门需求预测法:部门需求预测法是按消费结构划分消费领域,通过对各领域发展趋势的判断,将各领域的需求量加和从而预测出矿产资源的总体需求的一种方法[7]。部门需求预测法适用于消费集中于某些领域的矿种。ARIMA模型全称差分自回归移动平均模型,是一种精度较高的时序短期预测方法,它从时间序列自身出发,建立相应的模型进行分析,得出关于过去行为的有关结论,并对其未来行为进行预测和推断。本文以部门需求预测法作为预测的理论基础,通过分析钒矿五大消费领域,即钢铁领域、钒合金领域、催化剂领域、储能领域及其他领域未来的需求趋势,利用ARIMA模型推算出各个消费领域未来的钒需求量,加和得到我国钒的需求量。

3.2 利用钒钢相关性进行需求预测

钢铁行业对钒的需求主要有两个方面:一方面,粗钢产量的增长促进钒产品消费增长;另一方面,钢铁中钒消费强度的增加提升了对钒的需求[8]。近年来随着对钢材品质要求的不断提升,我国钒在钢中的平均消费强度不断提升,2018年平均消费强度达到82 g V2O5/t钢,但仍然低于世界平均水平95 g V2O5/t钢(图6)。

图6 1990—2018年我国粗钢产量及钒在钢中的消费强度变化Fig.6 Consumption intensity changes of China’s crude steel production and vanadium in steel from 1990 to 2018(资料来源:中国钢铁工业协会)

本文根据未来粗钢产量和钢铁的含钒量来预测钒的需求量,判定中国未来粗钢生产量考虑了两个因素:一是我国粗钢需求量;二是我国粗钢(折算量)净出口量。其中,粗钢需求数据来源,在中国地质科学院全球矿产资源战略研究中心预测结果的基础上略有调整。依据现有钢铁出口水平确定未来粗钢的净出口量,以2019年为例,全年粗钢净出口量为0.5亿t,本文估计,我国未来钢铁出口将保持一定时期高位,去存量以缓解国内供过于求,但随着国内钢铁产能的逐步降低,供过于求的压力将逐渐减小,钢铁出口量会随之减少[9]。

钢铁的含钒量测算是在统计了我国1990—2018年钢铁工业领域中钒的消费量和粗钢产量后,计算平均吨钢钒的消费量,并据此调整。根据已知的2018年我国吨钢钒消费量约为82 g,计算出理论与实际的吨钢钒消费量比值约为1.01,设修正系数K=1.01。综合考虑中国钢铁工业发展实际,确定中国2025年、2030年和2035年吨钢钒需求量分别约85 g/t、90 g/t和95 g/t(表1)。

表1 2025年、2030年和2035年我国钒的需求量预测结果Table 1 Forecast results of China’s vanadium demand in 2025,2030 and 2035

利用钒钢相关性法计算出2025年、2030年和2035年3个时点钒需求量分别为10.74万t、11.04万t和10.83万t,我国钒需求量2026年达到峰值时,对应钒需求量为11.81万t。

3.3 基于ARIMA模型的部门需求预测

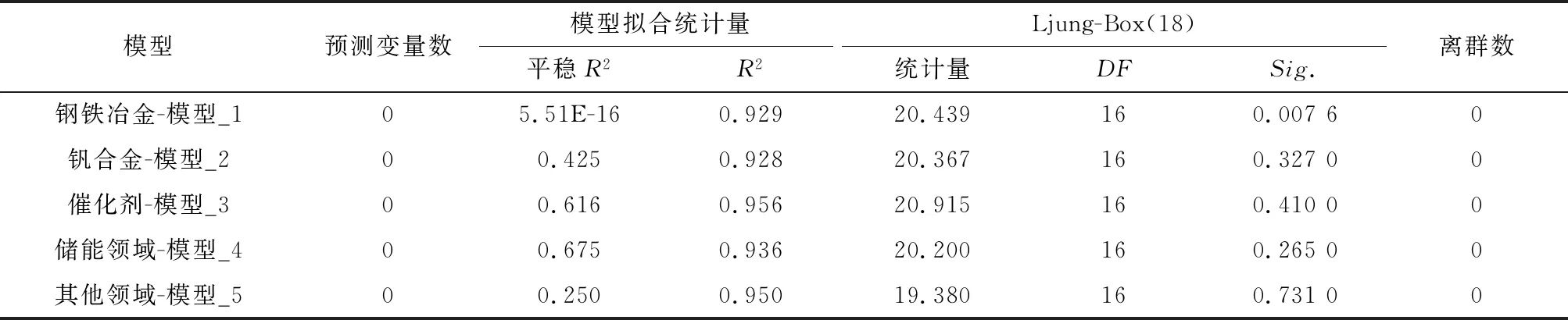

基于2001—2019年钒各消费领域的历史数据,构建各消费领域ARIMA模型,分析其发展趋势,预测钒各消费领域的需求量,加和得出未来我国钒的需求量(表2和表3)。

表2 模型描述Table 2 Model description

表3 模型统计量Table 3 Model statistics

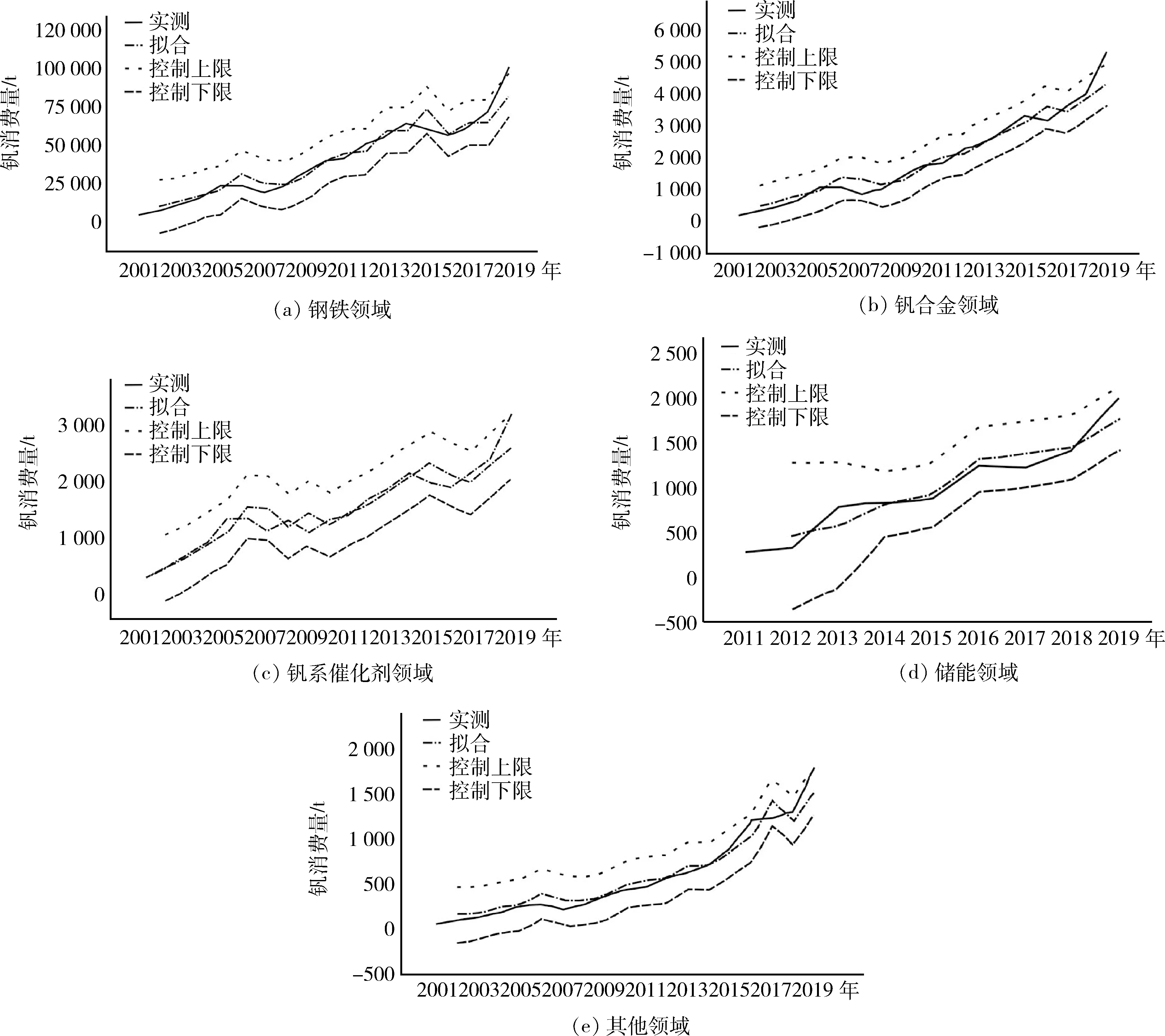

首先,利用SPSS软件对钒各领域的消费量进行分析,通过数据的平稳性分析和自相关系数检验,多次调整,最终构成相应领域的ARIMA模型。由图7可知,拟合值与观测值具有较好的一致性,模型的拟合优度较好,95%数据在置信区间内,模型预测结果可供参考使用。计算整理得到2020—2035年我国各领域钒需求量预测结果(表4)。

表4 ARIMA模型各领域需求量预测值Table 4 ARIMA model demand forecast value in each field 单位:t

图7 2001—2019年钒在各消费领域的ARIMA模型拟合图Fig.7 Fitting diagram of ARIMA model for various consumption fields of vanadium from 2001 to 2019(资料来源:中国钢铁工业协会;中国钢研科技集团有限公司;前瞻产业研究院)

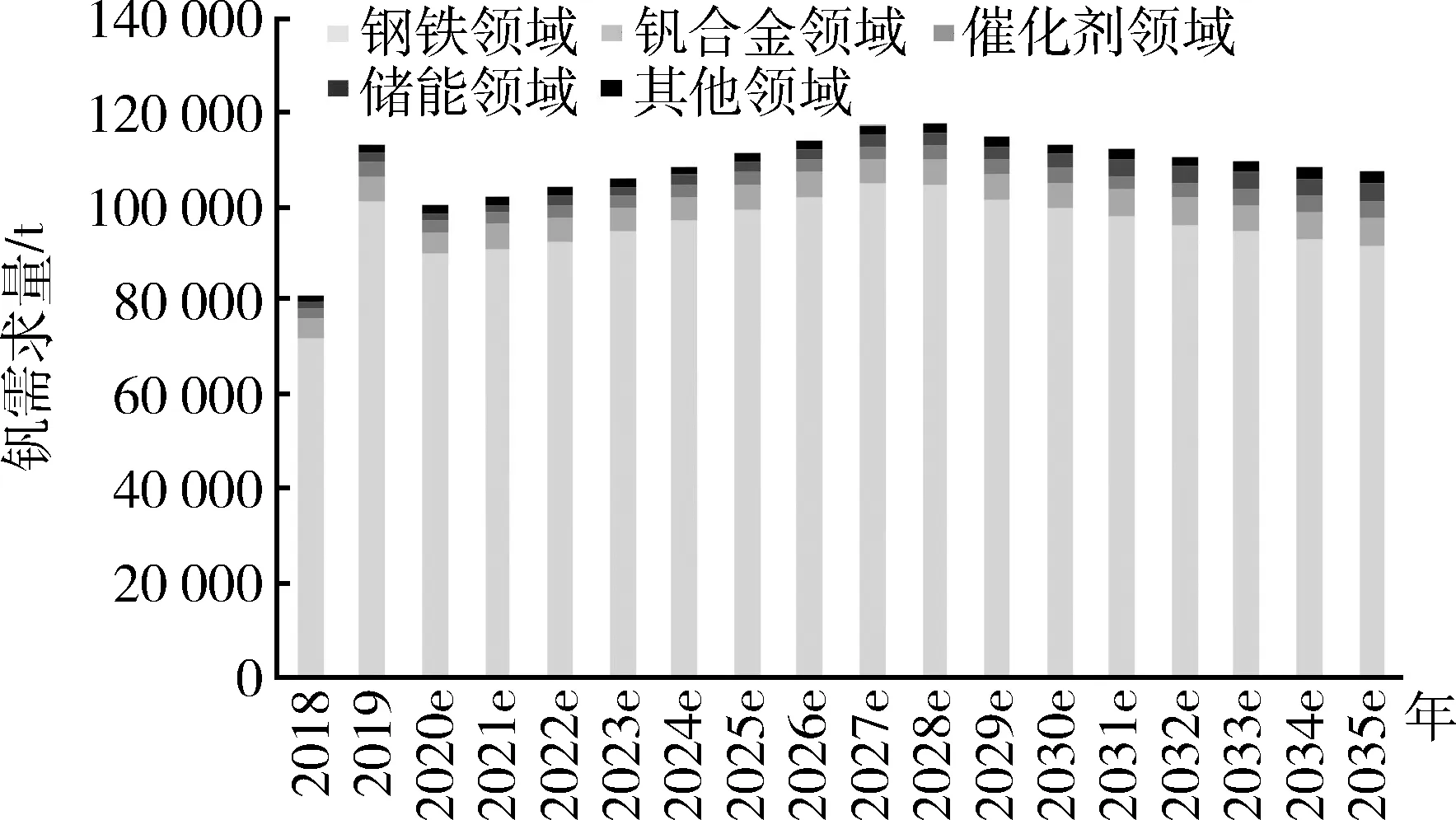

从整体趋势来看,我国工业用钒方面,钢铁领域依然“唱主角”,其他领域稳中有增(表4、图8和图9)。

图8 2018—2035年我国钒需求按应用预测Fig.8 Vanadium demand forecast by application from 2018 to 2035

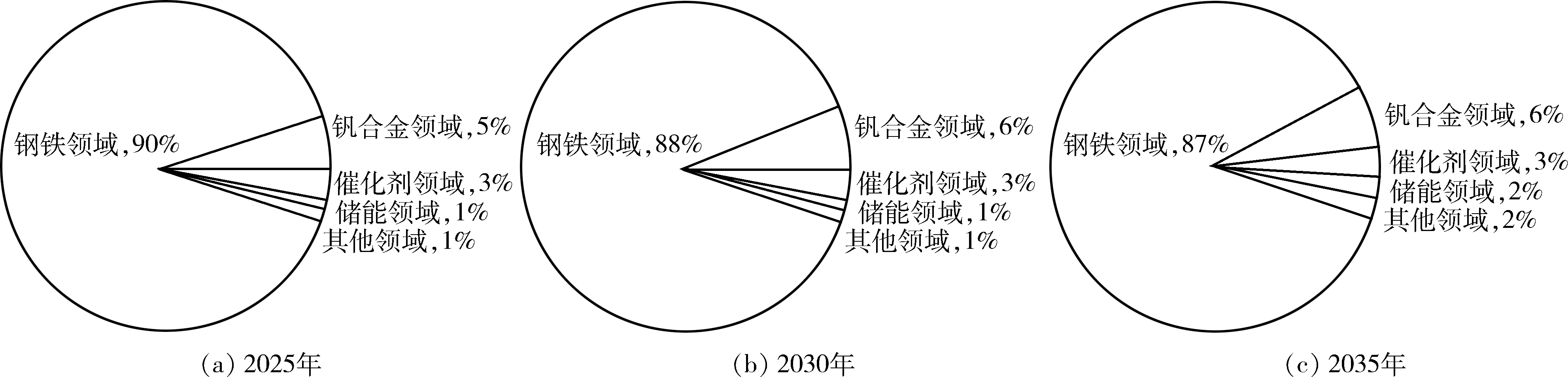

图9 2025年、2030年和2035年我国钒各领域需求比例Fig.9 Proportion of China’s vanadium demand in each field in 2025,2030 and 2035

钢铁领域:根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,我国钢铁向高质量和绿色方向发展,特钢企业转型升级,特钢行业将步入快速发展阶段,再加上《钢筋混凝土用钢第2部分:热轧带肋钢筋》(GB/T 1499.2—2018)的实施,钢铁行业钒用量仍将保持增长态势。2026年左右粗钢迎来需求峰值,钒与钢铁行业的发展息息相关,钒需求峰值与粗钢峰值几乎同步到来,时间稍微偏后。 粗钢需求峰值到来后,国家钢铁产量势必减少,将减少对钒的需求量,此外,铌将在钢铁中部分替代钒,也促使钒需求减少。因此,2020—2035年钢铁领域对钒的需求呈现先增长后缓慢下降的态势,预测2025年、2030年和2035年3个时点钢铁冶金中钒需求量分别为9.97万t、10.02万t和9.20万t,占比分别为90%、88%和87%,2028年钢铁领域对钒的需求达到峰值10.80万t。

钒合金领域:含钒合金主要应用于航天航空工业和核工业等领域。在航天航空工业领域中,目前还没有其他可替代钛合金的材料,未来,随着我国“民航强国战略”“大飞机计划”“核电规划”等计划的实施,航空航天装备、海洋工程装备、新材料等几大重点领域[10]都将持续拉动国内钒消费平稳增长,我国钒行业将迎来新一轮的发展机遇。从近几年该领域钒消费量走势可以看出,整体增长较为平稳,预计2020—2035年钒合金领域对钒的需求量保持年均1.6%的增长率增长,预测2025年、2030年和2035年我国钒合金领域对钒的需求量为5 170 t、5 456 t和5 777 t,占比分别为5%、6%和7%。

钒系催化剂领域:目前国内外火电厂脱硝大都采用燃烧后控制,其主流技术多采用选择性催化还原法(SCR)来降低氮氧化物的污染[10]。随着环境保护排放标准的日益严格,国内脱硝催化剂再生市场潜力巨大,为脱硝催化剂再生提供良好的应用前景。可以预见,在新的氮氧化物控制技术出来之前,钒系催化剂仍然具有较好的市场优势。预计未来15年该行业对钒的需求量仍保持缓慢增长的趋势,预测2025年、2030年和2035年我国钒系催化剂钒需求量分别为2 617 t、2 939 t和3 524 t,占比较为平稳,保持在3%。

储能领域:全钒氧化还原液流电池(VRB)是一种新型清洁能源存储装置,具有诸多优点和良好的产业化前景。虽然我国全钒液流电池储能技术目前处于试验示范阶段,但国家层面发布的《贯彻落实<关于促进储能技术与产业发展的指导意见>2019—2020年行动计划》,将切实推动储能项目的示范,此外新能源产业的持续发展以及输配电的持续优化,储能市场也将持续发展。预计2030年后,储能技术逐渐成熟,液流电池形成产业链,该领域钒的需求量将会大幅度提升,2020—2035年储能领域对钒的需求量先平缓增加后快速增长,预测2025年、2030年和2035年我国储能领域钒需求量分别为2 523 t、3 113 t和3 927 t,占比分别为1%、1%和2%。

其他应用领域:纳米、生物医药等新兴技术的高速发展,给钒新兴材料提供了有利条件[6],因而这些新兴领域具有较好的潜在应用价值和广阔的应用前景,钒需求将保持平稳发展的态势。预测2025年、2030年和2035年3个时点上述领域钒需求量分别为1 657 t、1 935 t和2 299 t,占比分别为1%、1%和2%。

根据预测,我国钒需求量在2026—2028年间进入峰值区。得益于粗钢产量的增长及新标的实施,钢铁冶金领域对应钒的需求在未来一段时间将会持续增加,但随着钢铁领域需求峰值点的到来,随后钒的需求将呈现缓慢下降趋势;其他领域对钒的需求有所增加,尤其是全钒液流电池储能领域。利用基于ARIMA模型的部门需求预测法预测我国钒需求量2028年达到峰值,对应钒需求量为11.80万t(表4和图7),各领域消费结构见图8。

3.4 钒需求量预测结果

综合上述两种方法预测结果,结合消费现状,得到我国钒需求量分别为2025年10.95万t、2030年11.20万t和2035年10.79万t(表5)。2020年受新冠肺炎疫情影响,我国钒需求量会下降,此后钒发展趋势大致分为两个阶段:2021—2026年钒需求量将会持续增加,年均增长率为3.9%,2026年我国钒的需求量迎来峰值,达到11.62万t;2027年—2035年需求量有所下降,但下降速度比较缓慢,降幅为1%。前一阶段受钢铁产量增加及新标实施的影响,钒需求量将会持续增加,随着粗钢需求峰值的到来,钒的需求达到峰值,随后钢铁产量减少,虽然其他消费领域钒的需求量有所增加,但整体占比较小,钒的总体需求量呈现下降的趋势,之后维持在10.79万~10.90万t(图10)。

图10 2020—2035年我国钒需求趋势预测图Fig.10 Forecast of China’s vanadium mine resource demand trend from 2020 to 2035

表5 2025年、2030年和2035年我国钒需求量预测结果Table 5 Forecast results of China’s vanadium demand in 2025,2030 and 2035 单位:万t

从宏观趋势分析的角度看,随着建筑业的快速发展,对于高强度钢的需求越来越大。随着我国2018年11月开始施行《钢筋混凝土用钢第2部分:热轧带肋钢筋》(GB/T 1499.2—2018),热轧带肋钢筋中钒的质量分数不断提高,强穿水工艺的淘汰推动了钒在我国钢筋生产中的应用。此外,随着技术的发展,钒在催化、电池、颜料、纳米及医疗材料等非钢领域的应用越来越广泛。但是,大部分事物的发展都呈现一定的规律与周期,根据发达国家经验,随着基础建设的饱和,钒资源的需求在达到一定峰值后会缓慢下降,之后维持在一定区间。本文的数据也证实了钒的需求适用该规律,2020—2026年钒的需求量不断上升,2027—2035年需求量有所下降但维持在一定的区间内。

3.5 对预测结果的评述

采用上述两种方法,预测得到2020—2035年钒需求量,两种方法预测结果差值的均方差为0.3万t,仅占预测结果平均值的2.7%,差值均方差较小,说明两种方法的预测结果越接近,基本能满足预测要求,且能起到相互印证的作用。在两种方法的预测基础上,结合消费现状,作了均值计算,得到较为科学的最终需求预测结果。本文的不足之处在于本次预测并未考虑未来市场上铌替代品对钒的制约力;钒钢相关性预测中,可能对我国钢铁出口因素考虑不充分。

通过对比世界各主要国家钒矿产品消费历史,本文预测的中国钒矿产品的消费峰值点大约在2026年,人均GDP为21 300美元(盖凯美元),人均钒消费量82 g,基本符合钒矿产品消费规律(表6)。

表6 样本国家历史人均钒消费峰值Table 6 Historical peak consumption of vanadium per capita in sample countries

4 结论与建议

4.1 主要结论

1) 通过钒钢相关性与基于ARIMA模型的部门需求预测法两种方法获得的预测结果有较强的一致性。钒钢相关性预测结果显示,2026年我国钒需求达到峰值,钒需求量为11.81万t,随后钒需求呈缓慢下降趋势;基于ARIMA模型的部门需求预测法,2028年前后我国钒需求达到峰值,钒需求量为11.80万t,之后随着粗钢需求量的减少呈缓慢下降趋势。

2) 根据“十四五”规划,我国经济将进入增速下降但质量持续提升发展阶段,钢铁行业向高质量和绿色方向发展。钢铁领域作为钒矿的最主要消费领域,随其需求峰值到来,需求趋于平稳,甚至下降。这种情况导致钒矿的需求峰值也随之到来,预测需求峰值为11.62万t左右,随即缓慢下降进入一个高位需求的平台期。

3) 在我国钒矿主要消费领域需求减弱的趋势下,新领域、高端领域对钒矿需求的拉动将成为重要突破口。加强钒矿选冶技术和高端产品关键技术的研发,发展高端产品,开拓新的市场需求将成为必然选择。目前来看,储能领域和钒合金领域有较好的发展前景。随着国内技术进步及突破,我国医疗、保健、光电传感等行业逐步实现产业化,将对钒行业消费起到一定的推动作用。 新兴消费领域的开拓和培育,消费结构升级,将成为钒矿产业发展的破局之道。

4.2 对策建议

1) 编制实施好钒矿产品需求侧发展规划,保障未来15年我国经济社会和区域发展对钒矿资源产品的需求。钒矿产品市场的需求主要受钢铁行业影响,我国钢材的消费地区主要集中在华东地区、中南地区和华北地区,2019年这三个区域的消费占比分别为41.6%、21.6%和17.2%,根据预测结果,2026年钒消费达到峰值,要提前做好区域钒矿产品需求侧发展规划,重点规划华东地区、中南地区和华北地区,保证钒矿资源产品的有效供给。

2) 做好我国钒矿供给侧产能规划布局,合理开发与综合利用好我国的钒矿资源。我国攀西地区和河北承德地区是我国重要的钒产业基地,钒产能占比达79%,随着钒需求峰值的到来,合理进行重点地区的产能配置,为钒矿资源的合理开采打好基础。

3) 着力技术创新,提升钒钢的应用比例。随着《钢筋混凝土用钢第2部分:热轧带肋钢筋》(GB/T 1499.2—2018)的推进与落实,热轧带肋钢筋生产企业注重自主创新研究,积极引入钒微合金化技术,提升钒钢在建筑业的应用占比,加速淘汰落后的工艺装备,提高钒的利用率,实现钒钢高质量发展与应用。