审计“两统筹”在江苏与山东两省的实践与思考

2021-05-20季书扬

季书扬

一、引言

改革开放以来,中国审计事业在财务收支审计、经济责任审计、绩效审计、环境审计等方面全面推进,取得了世人瞩目的成果,但也面临着审计监督项目多、任务重、人员数量不足的现实问题。特别是在2015 年12 月,中共中央办公厅、国务院办公厅提出对公共资金、国有资产、国有资源、领导干部履行经济责任情况实行审计全覆盖的要求之后,审计需求和有限审计资源的矛盾更加突出,要求审计机关创新工作思路,科学有效解决这一客观矛盾。

2018 年5 月,习近平总书记在中央审计委员会第一次会议上提出,要加强全国审计工作统筹、优化审计资源配置,为新时代审计工作的开展指明了方向,也为解决上述矛盾提供了方法论的指导。2019 年3 月,《审计署关于做好审计项目审计组织方式“两统筹”有关工作的通知》出台,揭开了通过合理统筹审计项目和审计组织方式解决大量审计需求与有限审计资源之间矛盾的实践的序幕。在党和国家的大力推进下,全国各地审计机关开始对审计项目审计组织方式“两统筹”进行了一系列的探索。其中,作为率先作出响应的省份,江苏、山东均地处东部沿海,处于改革开放的前沿,经济迅速发展带来的审计需要与审计资源矛盾尤为突出,其在探索中的作法也具有典型意义,因此本文以这两地为例,对其实施“两统筹”的做法、效果进行分析,并提出了进一步推进“两统筹”落实的建议。

二、“两统筹”在江苏省与山东省实施的措施和效果分析

(一)两地实施“两统筹”的主要措施

1.强化审计顶层设计

两地均强化顶层设计,坚持完善总体指导意见。江苏省审计厅积极与南京特派办合作,共同出台了工作意见;山东省审计厅也发布了相关政策落实跟踪审计工作意见。两地主要都以此加强上层指导,整合全盘工作思路。

2.抓住审计项目计划这一“牛鼻子”

两地均抓住审计项目计划这一“牛鼻子”,坚持提高其整体性和协调性。江苏省审计厅通过落实层级统筹以提高各级各部门的工作协调性,主要表现为联动省市县三级以实现多位一体;通过落实时序统筹以提高计划的通盘指导性,主要表现为从第三季度开始就提前谋划,令牵头处编制方案;通过落实任务统筹以实现审人、审财、审物有机融合,提高任务部署的整体性,主要表现为淘汰以单一项目为主的计划制定法,以预算执行、政策跟踪与经济责任审计为抓手。山东省审计厅加强就项目计划、领导实施等事项与审计署驻济南特派办的交流协商,并重视结合多类型审计项目,致力于复合型审计计划。

3.创新审计组织方式

两地均创新审计组织方式,灵活搭配包括嵌入式、融合式的多种组织方式。江苏省审计厅以效能为导向,使牵头处提前制定审计任务清单,做好同一单位不同项目的统筹衔接;南京市审计局推行“现场+远程”协同机制:在进点前通过信息技术锁定审计重点,带着“问题”进入现场,针对性审计。山东省审计厅拓展融合式组织方式形态,采取“重点部门+专题”的新型模式,深挖已有问题。

4.整合审计资源

两地均整合各类审计资源,尤其是人力资源,集约管理全省资源,尽量使审计需求与审计队伍相匹配。江苏省南京市审计局积极探索“政府+社会中介”模式,并合理调用内审人员,以形成多方合力。山东省审计厅通过协调上下级审计机关的人员工作以形成合力。

5.推进数字化审计方式

两地均注重“科技强审”,推行“总体分析、发现疑点、分散核实、系统研究”的数字化审计方式,坚持构建大数据审计格局,提升工作效率。江苏省南京市审计局创新提出“业务+大数据”的“双主审、双方案、双报告”的工作模式,由业务组提供思路,由数据组展开分析,双管齐下。

(二)两地实施“两统筹”的效果

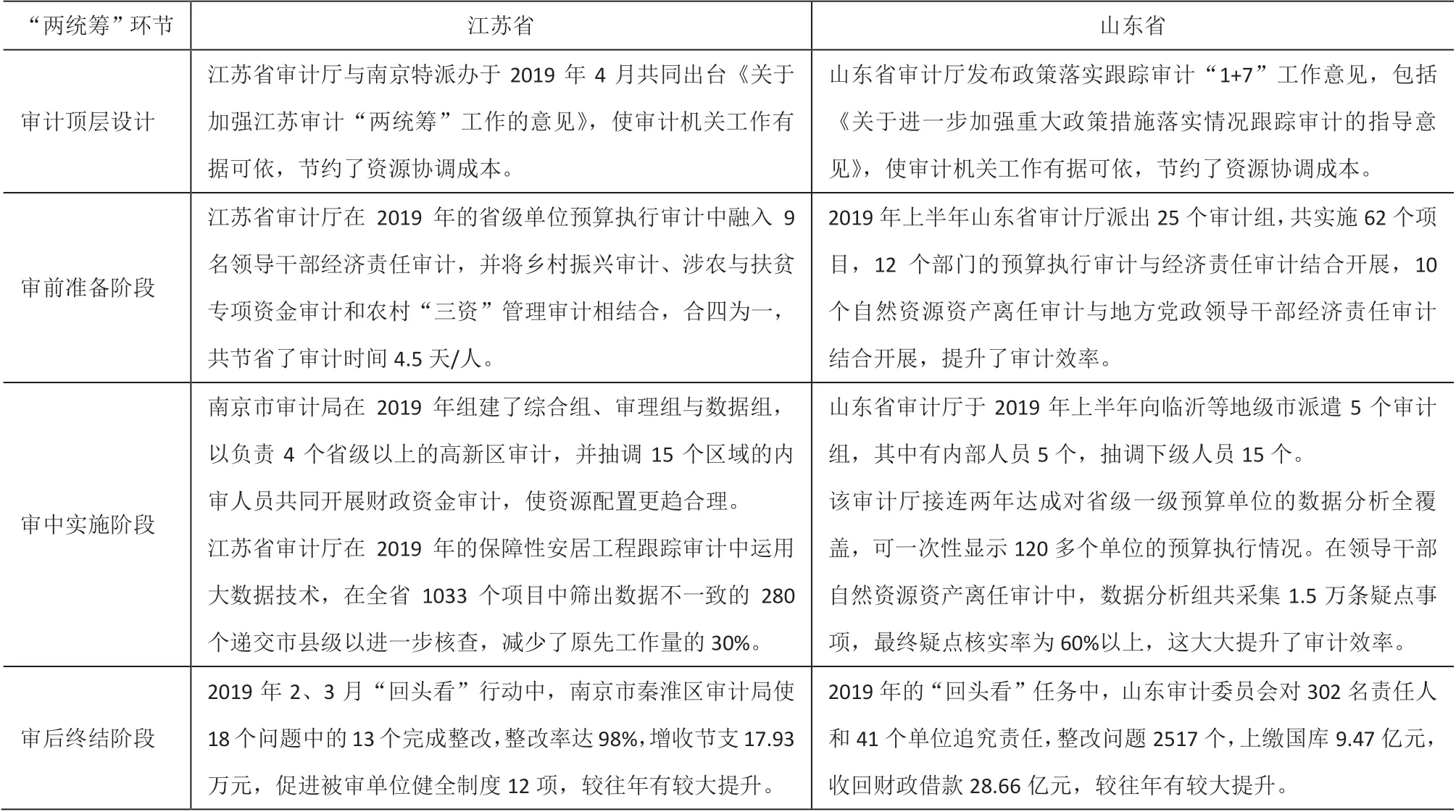

经过一系列实践,两地审计机关在推进“两统筹”方面取得了良好的效果,笔者从审计顶层设计、审前准备阶段、审中实施阶段和审后终结阶段分别选择性列示之。(见下表)

表1 江苏、山东两地实施“两统筹”的效果

(三)“两统筹”在实施过程中的不足

虽然审计“两统筹”的推行已小有成效,但此过程也存在一些问题。

第一,“两统筹”在顶层设计上犹有不足。虽然两地都积极制定了相关工作意见,但其在领导组织、质量管理、沟通会商方面并没有明确的要求,导致了领导和下属难以明确划分各自的职责,审计工作执行情况可能面临沟通不到位、反馈有缺失的状况。

第二,“两统筹”在部分环节的落实有待加强,主要是审计项目计划和组织方式。在审计项目计划方面:首先,中央一级预算单位的审计全覆盖已基本实现,但纳入的审计内容仍有所缺乏,并对二级以下的预算单位也未实现完全的覆盖;其次,对属于中央机构的部门的审计力度不够,针对性较强的专项调查偏弱,绩效审计项目数量不足。在组织方式方面,主要缺乏纪检监察部门、巡查组等外部机构的联动合作,并且,在审计机关上下联动以及国家、社会、内部审计三方联动方面虽然有一定积极探索,但仍需加大力度。

三、进一步推进“两统筹”落实的建议

(一)进一步完善统筹融合的顶层设计

要进一步深化“两统筹”,在已有成果上“趁热打铁”,审计机关应继续完善顶层设计。第一,提高组织领导力度,由主要领导担任审计组组长,由计划部门协调推进,以实现领导有力、齐抓共管。第二,提高质量管理力度,强化对融合型项目的质量把关,遵循“谁实施谁负责”原则。第三,提高沟通会商力度,达成年初通报、月度沟通、季度协调,互相及时抄送相关信息与成果总结。

(二)进一步强化相关环节的统筹融合

建议审计机关继续开拓项目计划统筹的深度与广度。第一,积极拓宽对于中央一级预算单位的审计内容覆盖面,并加强对于中央二级及以下预算单位的覆盖;第二,融入更多针对中央机构或部门的审计计划,启动更多更有针对性的专项调查和绩效审计项目。第三,依据“取大优先,突出重点,轻重缓急”的原则,合理安排各项审计工作。

建议审计机关以优化整合审计资源为基础,更大程度地加强项目组织方式的统筹,尤其是协作式组织方式。首先,地方审计机关着力加强与组织部、纪检监察部、巡查组等外部单位的合作。其次,继续大力构建国家审计主导、社会审计参与、内部审计补充的“三位一体”审计格局,建立健全社会审计与内部审计人才库。同时,继续重视审计机关的上下级联动,进一步推进“上审下”“交叉审”、市县联动抽调人员等方式。

建议审计机关继续强化审计后续整改的统筹监查。明确牵头处室的责任和其应督查问题的整改进程,规定其定期向政府、人大等汇报具体整改情况,争取领导重视。对于整改不到位的状况,各地审计机关应统一进行分类研究,明确整改障碍,深入探讨顶层设计不足,从根本上提出体制性意见,以提高审计成果转化质量。

(三)注重统筹融合的“刚柔并济”

2020 年,新冠疫情的突然到来使得外部环境发生巨变,这也为“两统筹”工作的深化开展带来了一定的不便。根据中央的判断,外部环境的不稳定性不确定性明显增强,并可能成为“常态”。为使“两统筹”在这一“常态”中仍行之有效,特别要在统筹计划安排上注意“刚柔并济”。“刚”,是指在审计工作中坚持“两统筹”改革方向不动摇。改革方向决定宏观、中观和微观三个层面上的审计资源分配,也是基层审计机关组织实施审计工作的基本遵循,在这个问题上是不能打折扣的。“柔”,是指“两统筹”的内容、形式、手段等方面可有所不同——一方面,“两统筹”的计划本身要能蕴涵“柔性”思想,要有意识地适应复杂、多变的环境;另一方面,“两统筹”的计划执行过程中也要能进行“柔性调整”,即根据实际环境变化调整计划实施的程序、形式或手段,必要时,可以重新考量期望目标和现实的差距,重新定义“两统筹”的审计目标和审计任务。